►更重视保护银行息差。报告首次提到“平衡好支持实体经济与保持银行体系自身健康性的关系”,“降低银行负债成本”(之前为“稳定银行负债成本”),对银行息差的重视度提升。我们预计5月存款利率伴随LPR利率可能出现同等幅度下调(10bp),除此以外,还通过以下方面保护银行息差:

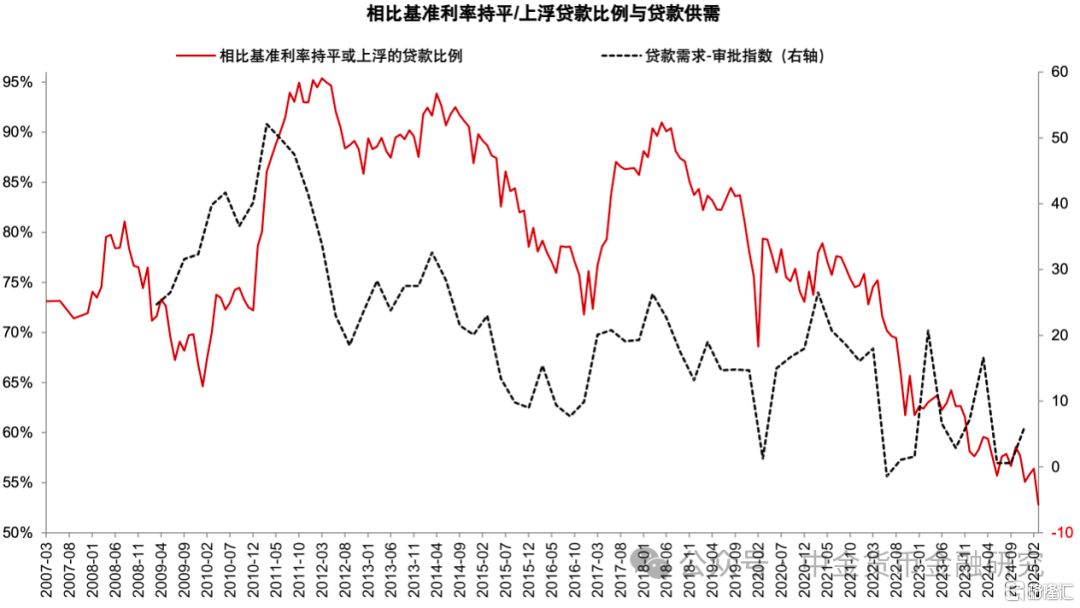

1)强化存贷款利率政策执行,适时开展对金融机构定价能力的现场评估,维护市场竞争秩序;2)试点明示企业贷款综合融资成本(“贷款明白纸”),相比于直接降息通过增加企业融资透明度的方式节约实体经济融资成本;3)减少居民住房和消费贷款过度竞争,3月个人住房贷款加权平均利率相比12月小幅上行4bp,3月底以来银行陆续减少对于利率低于3%的消费贷发放。

►提振消费成为首要任务。中央经济工作会议将“大力提振消费、提高投资效益,全方位扩大国内需求”列为2025 年工作的首要重点任务,货币政策角度主要通过五方面支持:

1)创设服务消费与养老再贷款,激励引导金融机构加大对住宿餐饮、文体娱乐、教育等服务消费重点领域和养老产业的金融支持;2)从供给侧发力,强化对旅游、住宿餐饮、文体娱乐、教育培训、居民服务等重点服务消费领域的高质量供给;3)在风险可控、覆盖成本、用途规范的前提下优化信贷产品和服务,包括提升贷款额度、延长贷款期限等;4)支持汽车金融公司和消费金融公司发行金融债券,研究适度提升消费类信贷资产证券化注册额度等;5)提升境外来华人员支付服务便利性等。

►货币政策推升通胀的新思路。报告认为当前提振物价的关键在于扩大有效需求而非通过货币扩张增加供给,否则反而会带来产能和供给持续扩张,加大供过于求的失衡程度,物价也难以回升。这一思路与传统通过货币扩张提升通胀的思路存在根本差异。因此,在当前的环境中货币政策可能倾向于淡化对规模扩张的过度强调,通过财政、产业、就业、社保等各项政策协同促进需求改善更为重要。

►资产负债表角度看政府债务。报告提到传统的债务评估方法多以债务占GDP 的比重为衡量依据,但这忽略了政府所持资产的重要作用:2022 年美国广义政府部门的总负债(包括美联储的银行准备金负债和政府养老金计划资金缺口)相当于GDP 的142%,其所持金融资产仅相当于GDP的23%,广义政府部门净负债率为119%;2022 年末中国的广义政府总负债相当于GDP的75%,总资产相当于GDP 的166%(主要是国企股权,还未纳入国有金融资产以及土地、自然资源等),净资产率为91%。因此,从这一角度看中国政府债务扩张有资产支撑,存在扩张空间。

►加强债券利率风险管理。报告提到目前国有大型银行持有全市场30%左右的债券,但绝大部分为持有到期,其债券交易量仅占全市场的5%左右,债券持有量比重较低和风控管理能力相对较弱的中小金融机构和理财资管产品交易量占比超过80%;10只左右活跃国债和政策性金融债券成交量,约占全市场5万多只债券成交量的30%,容易引发羊群效应和市场单边波动;国债等政府债券利息收入免税,公募基金和理财资管产品交易价差又有税收减免优势,短期交易意愿也会更强。为加强债券利率风险管理,人民银行将继续完善公开市场一级交易商和做市商考核,1 月宣布阶段性暂停在公开市场买入国债,视市场供求状况择机恢复操作。

综合来看,货币政策报告中体现出淡化货币增长规模诉求、加强对消费的支持、保护银行息差、综合看待政府举债空间、加强债券利率风险管理等新思路,我们预计有望成为未来货币政策调控的方向。对于银行而言,淡化规模诉求、降低负债成本、减少利率无序竞争等措施体现出政策对息差的呵护,但息差能否企稳回升从根本上取决于宏观需求的改善,这一目标有待于财政、产业、房地产等一系列相关政策的配合,我们预计在信贷需求偏弱的环境下今年全年银行息差下行幅度可能在10-20bp左右,适当淡化规模诉求、加强负债成本和信用成本管控、拥有资产投向差异化能力和全球化经营能力的银行能够更好地适应新的货币环境。

风险

关税对经济的潜在冲击,房地产和地方隐性债务风险。

图表:相比基准利率持平或上浮的贷款比例继续下降

资料来源:Wind,中国人民银行,中金公司研究部

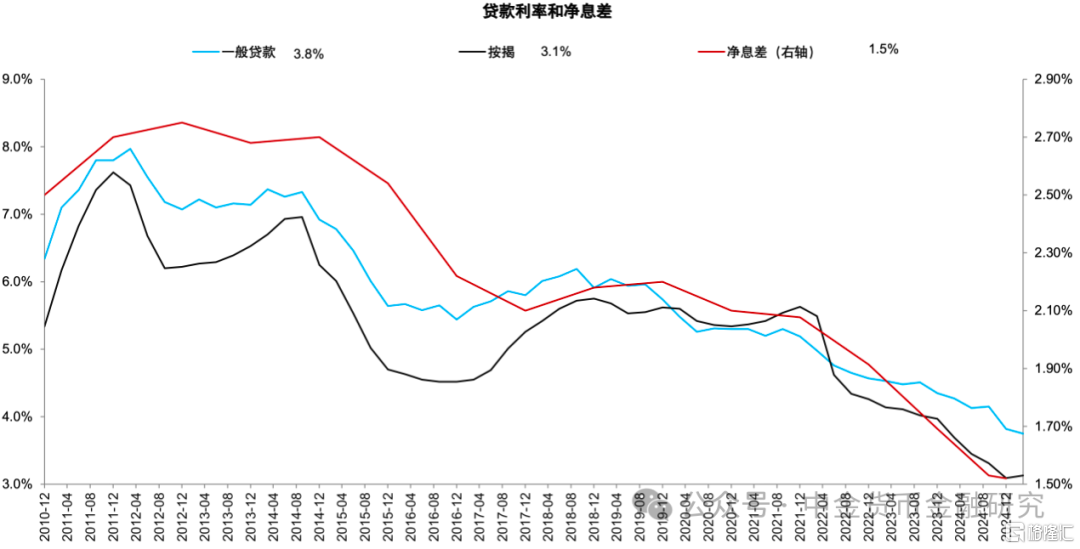

图表:2025年一季度一般贷款利率下降7bp,按揭利率上升4bp

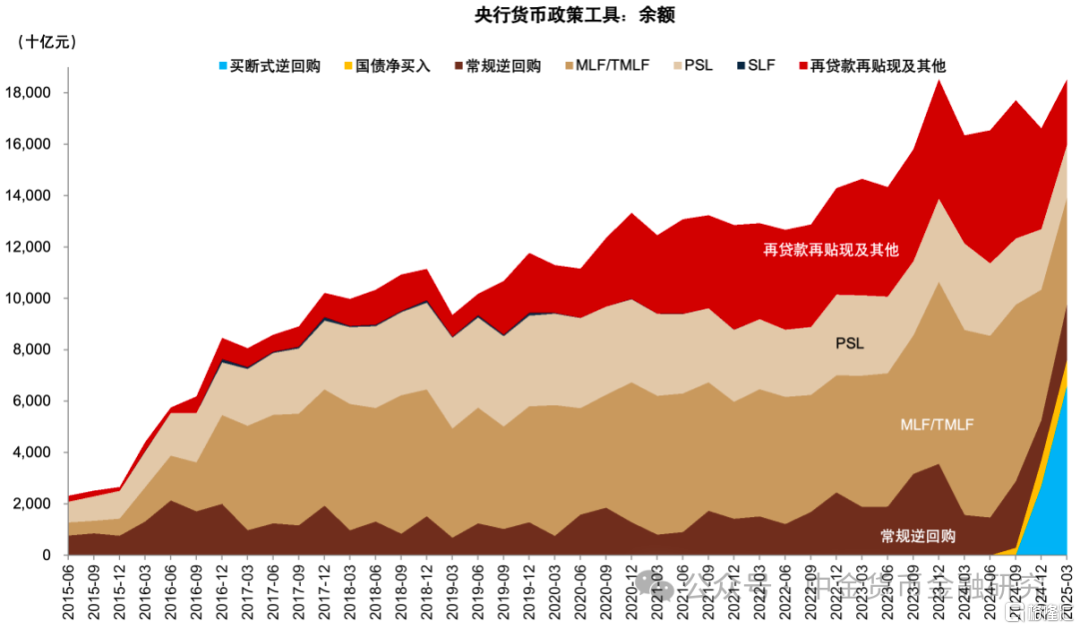

资料来源:Wind,中国人民银行,中金公司研究部图表:央行货币政策工具使用情况

资料来源:Wind,中国人民银行,中金公司研究部

注:本文摘自中金研究2025年5月11日已经发布的《货币政策的新思路——2025年一季度货币政策报告解读》

分析员 林英奇 SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853

分析员 周基明 SAC 执业证书编号:S0080521090005 SFC CE Ref:BTM336

分析员 许鸿明 SAC 执业证书编号:S0080523080007 SFC CE Ref:BUX153

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21201.html