主要来源

本周债市震荡小幅走弱,长债表现相对更弱。受季末指标考核等各种因素影响,机构可能存在一定程度的减持长债行为,导致长债表现相对更弱。本周10年和30年国债分别上行0.7bps和1.2bps至1.65%和1.85%。而短债表现相对更为稳健,1年国债利率小幅下行1bps,而1年AAA存单小幅下行0.4bps。

我们在上周周报中进行过阐述,季末之前债市利率下行受阻的一个重要原因是银行增配力量受限,基于兑现浮盈、调节久期等多种目标,银行或在季末之前持续减配债券,特别是长债,这约束了利率的下行。而季末之后,这种约束不再,如果银行增配补仓,这将带来新的利率下行。

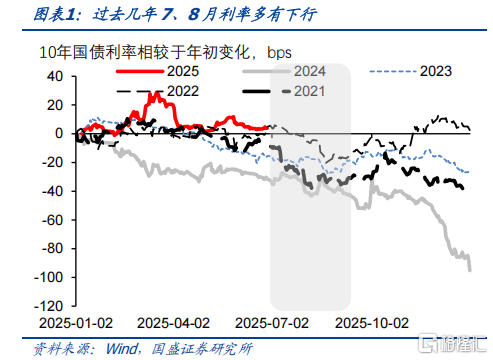

事实上,过去几年债市呈现出明显的季节性。2021年以来债券利率趋势性下行过程中,利率走势呈现出明显的季节性。以10年期国债为例,其在2、3季度大部分时间都有明显的下行。特别是在7、8月份,利率下行趋势更为明确,2021-2024年7月和8月10年国债利率分别平均下行8.4bps和5.1bps,合计下行13.5bps。而后利率则更多有所调整,9月则平均调整6.7bps。

债市这种季节性背后存在其宏观原因。不仅债市存在季节性,基本面的表现也存在相应的季节性。从制造业PMI来看,2021年以来1季度PMI基本上都在50%的荣枯线以上,但4月开始则跌落,降至荣枯线以下。从2021-2024年均值来看,年内低点基本上在4月、7月或8月,7月平均值为49.5%的基本上是年内最低水平。PMI显示年初经济景气度往往明显提升,而后从2季度开始放缓,3季度基本面状况往往成为年内低点,之后企稳或小幅回升。

基本面季节性变化背后是政策节奏和融资节奏的季节性。基本面年初景气,年中回落,年底企稳背后与政策节奏和融资节奏相关。信用供给是基本面的领先变量,从信用供给来看,存在明显的季节性。主要是信贷的非政府债券社融的供给越来越集中于年初,1季度占比在2020年只有35.8%,到2022年已经上升至42.1%,2024年进一步上升至55.2%。1季度信贷等集中投放,导致2季度开始节奏显著放缓,2、3季度非政府债券社融占比逐年下降,2020年分别为28.4%和22.1%,2024年已经降至15.2%和17.8%。信用投放的减少,导致需求开始收缩,并体现为基本面的走弱。而随着基本面压力上升,4季度政策则可能再度发力,过去两年4季度均有新的财政政策发力,例如2023年增发国债,2024年再融资债等地方债密集发行,这些导致过去两年4季度政府债券净融资占到全年近四成。

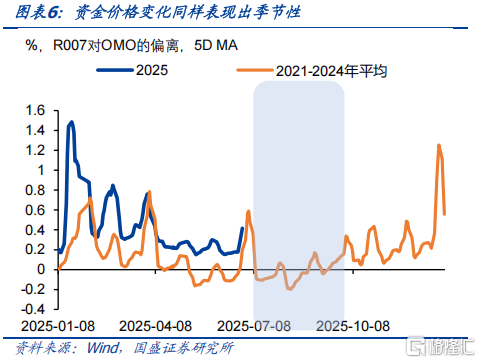

信用供给和基本面的这种节奏变化也反映在资金面上。信用供给集中于年初,而年中节奏放缓,这在资金面上也会形成年初资金偏紧,而年中资金宽松的季节性现象。我们通过R007对政策利率7天OMO的偏离观察资金状况,2021-2024年,R007与7天OMO之差平均值在1季度为25bps,而2季度和3季度则下降至2bps左右,特别是7、8月份,R007甚至会低于政策利率,8月平均低出7bps。资金最为宽松的时候往往出现在年内的7、8月份。

目前来看,今年存在较大概率重复往年的季节性。今年不仅信贷投放集中于1季度,政府债券供给同样更为集中于上半年。今年前5个月,以信贷为主的非政府债券社融增加12.3万亿,与去年同期持平。这意味着如果这部分融资与去年相同,那么剩余7个月净融资只有8.6万亿。除此之外,政府债券供给同样更多集中于上半年,上半年政府债券净融资7.7万亿,按全年预算,下半年剩余6.6万亿左右。这意味着在不新增预算情况下,下半年信用供给节奏将下降。3季度信用供给减少,这一方面意味着基本面承压,PMI已经连续两个月在荣枯线以下,与过去几年季节性相似;另一方面,信用供给减少也将降低资金需求,导致资金更为宽松。今年债市有望延续往年,在3季度继续走强。

因此,我们认为当前宜保持长久期,把握季末后的牛市行情。基本面的变化和资产荒行情的演绎决定着债市走强的行情。短期来看,银行在季末压力之下,持续的卖出现券减缓了利率的下行。但需要看到的是,资产荒行情下,银行或难以持续卖出,季末之后或再度转为买入。叠加资产供给节奏的放缓,以及节后资金面的季节性宽松,预计利率有望出现一波较为明显的下行。对于非银机构来说,当前银行受限于季末指标压力,而被迫卖出的环境是较好的增配机会。建议继续保持长久期,把握季末前后的牛市行情。我们预计季末前后,长债利率有望创新低,而在3季度,10年国债利率有望下至1.4%-1.5%水平。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

本周债市震荡小幅走弱,长债表现相对更弱。受季末指标考核等各种因素影响,机构可能存在一定程度的减持长债行为,导致长债表现相对更弱。本周10年和30年国债分别上行0.7bps和1.2bps至1.65%和1.85%。而短债表现相对更为稳健,1年国债利率小幅下行1bps,而1年AAA存单小幅上升0.4bps至1.635%。

我们在上周周报中进行过阐述,季末之前债市利率下行受阻的一个重要原因是银行增配力量受限,基于兑现浮盈、调节久期等多种目标,银行或在季末之前持续减配债券,特别是长债,这约束了利率的下行。而季末之后,这种约束不再,如果银行增配补仓,这将带来新的利率下行。

事实上,过去几年债市呈现出明显的季节性。2021年以来债券利率趋势性下行过程中,利率走势呈现出明显的季节性。以10年期国债为例,其在2、3季度大部分时间都有明显的下行。特别是7、8月份,利率下行趋势更为明确,2021-2024年7月和8月10年国债利率分别平均下行8.4bps和5.1bps,合计下行13.5bps。而后利率则更多有所调整,9月则平均调整6.7bps。

债市这种季节性背后存在其宏观原因。不仅债市存在季节性,基本面的表现也存在相应的季节性。从制造业PMI来看,2021年以来1季度PMI基本上都在50%的荣枯线以上,但4月开始则跌落,降至荣枯线以下。从2021-2024年均值来看,年内低点基本上在4月、7月或8月,7月平均值为49.5%的基本上是年内最低水平。如果剔除2022年,来看2021以及2023-2024年均值的话,8月和10月的平均值49.6%的水平则是年内最低。总体来看,PMI显示年初经济景气度往往明显提升,而后从2季度开始放缓,3季度基本面状况往往成为年内低点,之后企稳或小幅回升。

基本面季节性变化背后是政策节奏和融资节奏的季节性。基本面年初景气,年中回落,年底企稳背后与政策节奏和融资节奏相关。信用供给是基本面的领先变量,从信用供给来看,存在明显的季节性。主要是信贷的非政府债券社融的供给越来越集中于年初,1季度占比在2020年只有35.8%,到2022年已经上升至42.1%,2024年进一步上升至55.2%。1季度信贷等集中投放,导致2季度开始节奏显著放缓,2、3季度非政府债券社融占比逐年下降,2020年分别为28.4%和22.1%,2024年已经降至15.2%和17.8%。信用投放的减少,导致需求开始收缩,并体现为基本面的走弱。而随着基本面压力上升,4季度政策则可能再度发力,过去两年4季度均有新的财政政策发力,例如2023年增发国债,2024年再融资债等地方债密集发行,这些导致过去两年4季度政府债券净融资占到全年近四成。

信用供给和基本面的这种节奏变化也反映在资金面上。信用供给集中于年初,而年中节奏放缓,这在资金面上也会形成年初资金偏紧,而年中资金宽松的季节性现象。我们通过R007对政策利率7天OMO的偏离观察资金状况,2021-2024年,R007与7天OMO之差平均值在1季度为25bps,而2季度和3季度则下降至2bps左右,特别是7、8月份,R007甚至会低于政策利率,8月平均低出7bps。资金最为宽松的时候往往出现在年内的7、8月份。

目前来看,今年存在较大概率重复往年的季节性。今年不仅信贷投放集中于1季度,政府债券供给同样更为集中于上半年。今年前5个月,以信贷为主的非政府债券社融增加12.3万亿,与去年同期持平。这意味着如果这部分融资与去年相同,那么剩余7个月净融资只有8.6万亿。除此之外,政府债券供给同样更多集中于上半年,上半年政府债券净融资7.7万亿,按全年预算,下半年剩余6.6万亿左右。这意味着在不新增预算情况下,下半年信用供给节奏将下降。3季度信用供给减少,这一方面意味着基本面承压,PMI已经连续两个月在荣枯线以下,与过去几年季节性相似;另一方面,信用供给减少也将降低资金需求,导致资金更为宽松。今年债市有望延续往年的季节性,在3季度继续走强。

因此,我们认为当前宜保持长久期,把握季末后的牛市行情。基本面的变化和资产荒行情的演绎决定着债市走强的行情。短期来看,银行在季末压力之下,持续的卖出现券减缓了利率的下行。但需要看到的是,资产荒行情下,银行或难以持续卖出,季末之后或再度转为买入。叠加资产供给节奏的放缓,以及节后资金面的季节性宽松,预计利率有望出现一波较为明显的下行。对于非银机构来说,当前银行受限于季末指标压力,而被迫卖出的环境是较好的增配机会。建议继续保持长久期,把握季末前后的牛市行情。我们预计季末前后,长债利率有望创新低,而在3季度,10年国债利率有望下至1.4%-1.5%水平。

风险提示

外部风险超预期;货币政策超预期;风险偏好恢复超预期

本文节选自国盛证券研究所于2025年6月29日发布的研报《债市的季节性及其来源》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33133.html