6月2日,港股市场端午假期后首日开市,便上演幅度惊人的超级深V行情。

今天,股市并没有受到假期外围下跌,以及特朗普关税负面言论的影响。

各大指数均收红,交易额也有所上升。

说到最活跃的概念板块,金融科技是其中之一,具体看有数字货币、跨境支付等等。

数字货币概念股大涨,A股顶流金融科技ETF(159851)近3个交易日涨5.35%。

作为“反弹急先锋”,金融科技板块在上涨行情中弹性高,自去年“924”以来金融科技ETF(159851)涨幅超80%,领涨全市场。

催化因素,就是中国香港特别行政区政府5月30日在宪报刊登《稳定币条例》,标志着该条例正式生效,进一步完善了香港的数字资产监管框架。

有财经媒体报道,5月29日-30日短短两天,就有多达十余场以“稳定币”为关键词的券商电话会扎堆举行,涉及业内十多家券商,火爆程度堪比DS、人形机器人、对等关税时期。

加上多只“稳定币”概念股的强势表现,整个金融科技板块正成为资本市场的焦点。

01

浪潮来了

投资者可能对于稳定币这个概念,还有点陌生。

简单地说,稳定币是作为锚定法定货币或大宗商品价值的加密货币,凭借储备资产与算法机制维持价格稳定,在加密世界与传统金融之间架起“价值桥梁”。

为什么会有稳定币?

因为加密货币剧烈波动,如BTC2021年单日跌幅达30%,以太坊2022年三个月内贬值70%,使其难以承担交易媒介功能。

实际上,稳定币并不是新鲜事,2014年Tether(USDT)诞生,就标志着稳定币进入实际应用阶段,采用“1美元储备=1 USDT”的法币抵押模式,用户存入美元可兑换USDT,赎回时反向操作,通过储备金池维持价格稳定,这一设计直接解决了加密货币交易中的“法币出入金”痛点,为后续稳定币发展奠定范式。

那为何稳定币现在突然火爆了呢?

首先,当然是政策面的利好刺激。

2025年5月,香港立法会通过《稳定币条例草案》,成为全球首个针对法币稳定币建立牌照制度的司法管辖区。法案要求发行商需持有香港金管局颁发的“支付牌照”,并满足1:1储备金要求、实时审计及投资者保护条款;

几乎在同一时期,美国参议院也推进的《引导和建立美国稳定币国家创新法案》,拟允许国民银行直接发行美元稳定币,并建立联邦层面的监管框架。

法案通过后,摩根大通、高盛等金融机构可依托银行牌照合规发行稳定币,同时要求发行商将至少95%的储备金存放于FDIC保险银行或短期美债,这将大幅提升机构投资者对稳定币的信任。预测模型显示,该法案落地后,2025年美国机构在稳定币的配置规模将增长200%,达800亿美元。

英国也在积极推进稳定币,英国金融行为监管局发布监管提案,针对稳定币发行、加密资产托管及相关企业的财务稳健性提出要求,旨在为加密行业建立更清晰的合规路径。提案要求受监管的稳定币维持价值稳定,并向用户充分披露储备资产管理方式。

第二,是技术层面的突破。

如交易成本骤降,以太坊Layer2技术使转账费从数美元降至0.1美元以下,链上交易速度超越Visa(2024年Q2稳定币交易量8.5万亿美元,同期Visa仅3.9万亿美元);

又如传统金融系统整合,Visa用USDC清算跨境卡付款,摩根大通Onyx平台将JPM Coin升级为多链稳定币,实现B2B秒级结算。

第三,可能也是最重要的一点,那就是市场需求。

由于担忧通胀、地缘和贸易问题升温,一些国家的民众纷纷将传统储蓄转向稳定币,而当地的交易所也顺势退出稳定币的交易工具,一来一往,对于稳定币的需求就大幅增长了。

截止今年5月31日,全球稳定币市值超过2500亿美元,较2024年底增加超过400亿美元,年交易量超过11万亿美元,超过了PayPal等传统支付巨头的交易体量。

国际清算银行(BIS)创新中心负责人曾经在瑞士达沃斯世界经济论坛透露,超过20家央行正在探索与稳定币的互操作性方案,这是货币形态的第三次重大演变,从商品货币、信用货币,正在进入算法货币时代。

可以说,稳定币已经从一种纯粹的交易工具,变为金融基础设施,真实的应用场景也在不断增加。

2023年,全球支付巨头PayPal发行PYUSD稳定币,用于其用户之间和商户结算;2024年,支付处理公司Checkout.com宣布支持商户用USDC结算款项;也有跨国公司开始试点用稳定币支付供应商或员工薪酬。

02

创新周期远未结束

IT技术、移动互联网技术的发展,深刻地影响着金融业,特别是08年金融危机后产生的加密货币技术,传统金融业迎来了真正的大变局。

近年,各种地缘冲突、传统货币(美元)弱势、技术发展(AI、区块链、云计算、大数据),将金融科技的发展提升到新的高度。

从市场规模上看,2024年全球金融科技市场规模突破8.5万亿美元(折合人民币60万亿),其中,亚太地区以45%的份额领跑,中国贡献1.9万亿美元,成为全球增长核心引擎。

从增速上看,全球金融科技正以18%的年复合增长率(CAGR)高速扩张。其中,数字支付、数字信贷、数字财富管理构成三大支柱,绿色金融科技、跨境支付等新兴赛道增速均超过30%。

在支付清算、借贷融资、财富管理、零售银行、保险、交易结算等六大金融领域越来越广泛的应用,成为金融科技未来持续高增长的动力。

虽然金融和科技的结合时间很长,并产生出诸多成果,社会生产和生活的方方面面都能够看到它们,但金融科技的创新周期,远没有结束,并正从表层应用持续深入到金融基础设施的改造中。

这种变革主要体现在三个维度:

1. 嵌入式金融的爆发式增长

从Shopify为商家提供的即时贷款,到Uber为司机设计的数字钱包,金融服务正深度嵌入到商业场景中。

贝恩咨询预测,到2027年全球嵌入式金融市场规模将达到3.2万亿美元,年复合增长率达28%。这种模式彻底改变了金融服务的获取方式,在用户甚至没有意识到自己在使用金融服务时,交易已经完成。

2. 监管科技的突破性进展

随着金融创新加速,监管科技正在成为关键赛道。Chainalysis开发的区块链监控系统可以实时追踪数千万个钱包地址的交易流向,Elliptic的合规解决方案能自动识别可疑交易模式。这些技术创新正在帮助机构在满足日益严格的监管要求的同时,保持业务灵活性。

值得注意的是,全球监管科技投资在2023年达到186亿美元,同比增长35%,显示出市场对这个领域的强烈信心。

3. 机构级金融基础设施的革新

传统金融机构正在积极拥抱区块链技术。摩根大通的Onyx系统每天处理超过10亿美元的机构间结算,Visa的稳定币结算网络将跨境交易时间从3-5天缩短到分钟级。

更引人注目的是,新加坡金管局的”Ubin+”项目已经成功测试了批发型数字货币的跨境清算,参与测试的包括渣打、花旗等15家全球系统重要性银行。

宏观上,金融科技不是在边缘修补现有体系,而是在重建金融的基础架构;微观上,将源源不断催化出能够提供关键基础设施、解决实际痛点的项目和企业。

这一过程中,会产生不少投资机会。

复盘历史走势,金融科技板块在上涨行情中常扮演“放大器”角色,弹性十足,对流动性改善反映迅速,其爆发性与高波动性并存。

相对于押注个股存在的风险暴露问题,很多投资者则选择通过借道ETF参与这个行业,实现分散配置的目的。其中,金融科技ETF(159851)最新规模41.86亿元,年内日均成交额达5.1亿元,规模、流动性位居同类断层第一。

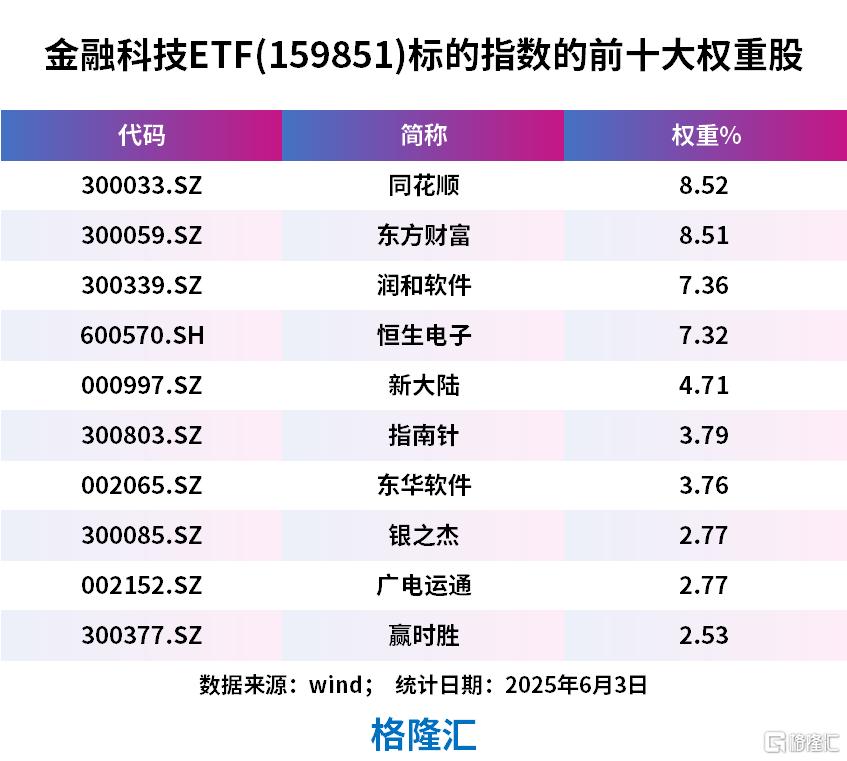

金融科技ETF(159851)及其联接基金(A类013477,C类013478),跟踪中证金融科技主题指数,全面覆盖了AI应用、互联网券商、华为鸿蒙、金融IT、信创等热门主题,兼具科技创新成长与金融属性,权重股包括同花顺、东方财富、润和软件、恒生电子、新大陆、指南针、东华软件、银之杰、广电运通、赢时胜等行业龙头公司。

03

结语

正如一位华尔街资深投资人所言:”这不是一场普通的产业升级,而是一次金融DNA的重写。要么参与重构,要么被重构。”

金融科技的价值不仅在于短期增长,更在于其长期重塑金融体系的能力。从支付、借贷到区块链、AI金融,每个细分赛道都孕育着机会。

投资者可以多关注技术领先、商业模式清晰、合规性强的公司,同时保持对政策、技术演变和相关企业的敏感度。

例如对于直接参与相关业务或有望获取牌照的企业,对于聚焦提供技术支撑的企业,还有与国际稳定币项目存在合作,或在跨境支付、贸易结算等场景具备应用潜力的企业。

在金融科技浪潮不断演变的大背景下,能抓住其中机会的投资者,将在这场“金融效率革命”中获得更多。(全文完)

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26623.html