摘要

■投资逻辑

六月策略:海外风险抬升,新一轮“波动率”上行周期或开启

海外风险抬升,新一轮“波动率”上行周期或开启。①美国“滞胀”风险或抬升,利空全球景气及贸易;②美债到期,预计到期续作成本或趋于抬升;③“减税”将推升赤字率,加大美债信用风险;④关税2.0谈判不确定性上升,不仅冲击全球贸易景气。国内方面,“两新”政策对国内经济拉动效用边际递减,后续“引擎”或较大程度依赖政府部门。在全球基本面与流动性风险叠加影响下,短、中期恐怕难以看到“盈利底”,预计企业“盈利底”最快或需等到2025Q3下旬,在此之前我们维持全球权益市场“波动率”或趋于上行的观点,中小盘成长风格将“切换”至大盘价值防御。

6月行业关注:风格防御,交易逻辑清晰的结构性机会。建议:(一)交易美国衰退甚至滞胀,重点看好黄金/黄金股当前低吸机会。(二)交易国内财政发力方向,包括:(1)创新药当前低吸机会,短看政策引导毛利率改善预期及IRR回升,中长期毛利率+营收有望实质性改善。(2)三大运营商、基建及服务性消费等“增长型红利”资产。(三)考虑A股“市场底”已现+AI产业逻辑催化,静待调整后低吸“可穿越成长”的科技:(1)产业渗透率在10%~15%,业绩回升且资本开支扩张:光芯片、GPU及新型显示技术等;(2)AI基础设施建设,包括:芯片、云计算及数据中心等。

新老消费如何优选,哪些科技可以穿越周期?

消费方向一:新消费方向,筛选“政策支持+产业景气加速向上+透支久期适度”方向。1)首选:银发经济、旅游及景区(含冰雪经济概念)、宠物经济、智能家居、动漫、个护用品。2)次选:谷子经济。消费方向二:围绕政策方向布局传统消费,筛选“增长型红利 ”方向,考虑“ROE +股息率+现金流+资本开支or政策”。1)优先关注:教育和饮料乳品等。2)其次关注:母婴消费、酒店餐饮、旅游及景区、医疗美容等。科技细分领域方向:渗透率10%-15%区间,1)重点关注:光芯片、GPU、雷达等。2)次选:智能音箱、新型显示技术、AI穿戴设备、无人驾驶、传感器等。

风险提示:美国经济“硬着陆”加速确认,超出市场预期;国内出口放缓超预期。

正文

1、策略:海外风险抬升,新一轮“波动率”上行周期或开启

回顾5月A股市场表现,关税冲击影响阶段性缓和,国内降准及证监会推动险资入市和汇金托底等驱动市场情绪回暖,整体呈现震荡上行趋势,全月大盘指数表现略强于小盘指数。截至5月30日A股主要宽基指数中,北证50大涨,月度环比录得5.8%;其次创业板指、上证指数、沪深300等涨幅居前,月度环比分别录得+2.3%、2.1%、1.8%;而科创50、科创100等指数跌幅较大,月度环比分别录得-3.5%、-2.8%。结构层面上,一级行业中涨幅靠前的行业包括环保、医药、军工、银行、纺织服饰等,月度环比分别录得6.8%、6.4%、6.3%、6.1%、6.0%;而电子、社会服务、计算机、房地产、钢铁等行业则跌幅靠前,月度环比分别录得-2.9%、-0.9%、-0.7%、-0.4%和-0.3%。

海外风险抬升,新一轮“波动率”上行周期或开启。①美国“滞胀”风险或抬升,利空全球景气及贸易;②美债到期,预计到期续作成本或趋于抬升;③“减税”将推升赤字率,加大美债信用风险;④关税2.0谈判不确定性上升,不仅冲击全球贸易景气,亦将对市场情绪笼上“阴霾”。最新数据显示,5月24日美国初请失业金人数达到24万人,较前值提高1.4万人,表明劳动力市场正在走弱,也意味着其失业率继续上升。

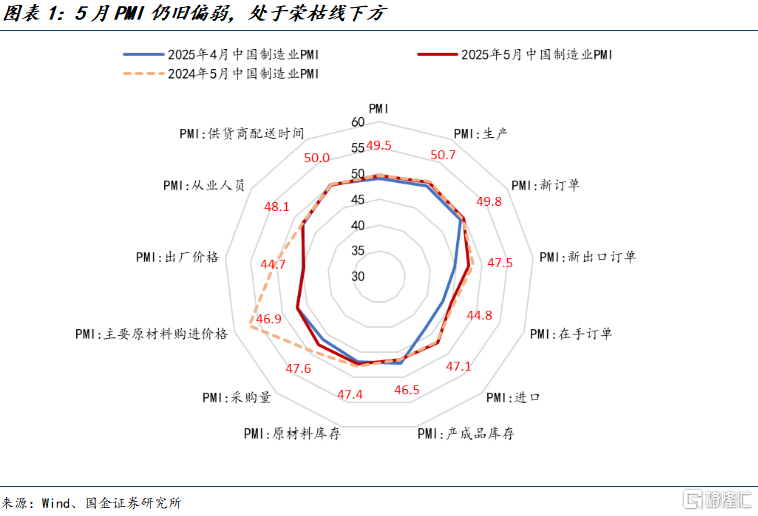

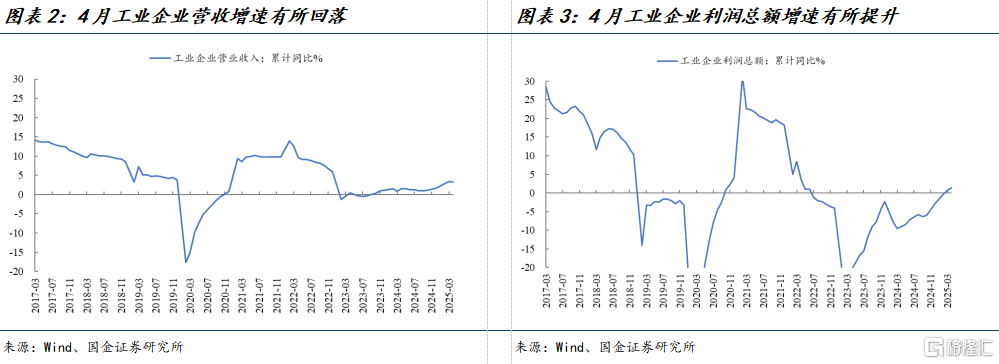

国内方面,“两新”政策对国内经济拉动效用边际递减,后续“引擎”或较大程度依赖政府部门。“抢出口”之下工业生产维持相对强劲,4月工业增加值当月同比6.1%,维持高位水平且高于市场预期。最新5月PMI数据位于荣枯线下方仍暗含经济修复偏弱,其中订单虽略有所改善但价格依旧承压:1)5月制造业PMI综合指数为49.5,与市场预期基本一致;2)需求端,4月制造业PMI新订单以及新出口订单分别略有回升至49.8和47.5,主要受关税阶段性缓和及“抢出口”影响;3)物价方面,4月制造业PMI出厂价格环比回落至44.7,考虑到PMI出厂价格指数和PPI环比的高度相关性,可以预期5月PPI环比仍将承压。此外,2025年工业企业利润延续改善,1-4月累计同比实现1.4%的增长,环比提升+0.6pct,边际改善背后是“两新”政策和“抢出口”的驱动。结构层面,“价”和利润率仍旧形成拖累,而1-4月工业企业利润率4.87%,前值4.70%,对比历史同期仍旧明显偏低(仅高于2020年4月),而4月PPI同样走弱。而且1-4月工业企业营收同比增速环比回落-0.2pct至3.2%,利润增长而营收回落亦表明当前经济修复路径不确定性较大,反应当下需求相对偏弱的现状,亦暗含“两新”等政策的效果的边际减弱。当下居民就业疲弱、企业实际回报率较低,均导致居民、企业信用偏弱,消费、生产意愿较低等特征。这意味着,国内经济“引擎”的重担或落在政府部门,预计未来政府仍有望适度扩大发债融资规模,并加大对新、老基建以及促使居民可支配收入相关支出的“投入”,比如,我们此前持续提到的向“社保”注资,加大社会保障建设、支持灵活就业、农民工等新城市居民完善社保等,而“宽货币”则将在未来起到辅助于财政发力的作用。

展望市场,短期而言无论美国衰退,还是关税冲击,均将导致国内出口承压,加剧居民、企业资产负债表压力,进一步抑制居民及企业部门对国内经济的拉动效用,最终对A股、港股市场的“分子端”形成下行压力。与此同时,预计信用亦会受到资产负债表走弱影响,亦会抬升M1的下行压力,导致“分母端”流动性收紧。事实上,宏观名义流动性“M2%-社融%”虽负剪刀差有所收窄,仍为连续16个月负值;另外,宏观有效流动性“M1%-短融%”亦呈现疲弱态势,一方面M1再次掉头回落,另一方面,企业短期融资增速明显上升,或反映风险抬升,流动性偏紧。中期而言,一旦关税2.0加剧美国“滞胀”风险:①美联储甚至可能重启加息,引发年内第二轮“流动性陷阱”冲击;②我们一直强调美国“通胀”是2020年QE的“后遗症”,其回落代表美国居民资产负债表“泡沫”被刺破。故当美国通胀开始回落、降息周期全面开启初期,市场亦因会担忧美国经济从“滞胀”转向“显著通缩”,导致第三轮“流动性陷阱”冲击;③接踵而至的恐怕将是美国经济引擎全面“熄火”,其增长已难以应付债务利息,即美债风险开始暴露,将导致包含美债的大部分美元资产被抛售,市场争夺离岸美元,再次引发第四次“流动性陷阱”。

显然,在全球基本面与流动性风险叠加影响下,短、中期恐怕难以看到“盈利底”,预计企业“盈利底”最快或需等到2025Q3下旬,在此之前我们维持全球权益市场“波动率”或趋于上行的观点,中小盘成长风格将“切换”至大盘价值防御。

6月行业关注:风格防御,交易逻辑清晰的结构性机会。建议交易三大逻辑:(一)交易美国衰退甚至滞胀,重点看好黄金/黄金股当前低吸机会,业绩+估值“戴维斯双击”,叠加机构资金加快流入。(二)交易国内财政发力方向,包括:(1)创新药当前低吸机会,短看政策引导毛利率改善预期及IRR回升的“主题投资”,中长期毛利率+营收有望实质性改善,景气投资开启。(2)三大运营商、基建及服务性消费等“增长型红利”资产。(三)考虑A股“市场底”已现+AI产业逻辑催化,预计科技成长依然具备部分结构性机会,静待调整后低吸“可穿越成长”:(1)产业渗透率在10%~15%,业绩回升且资本开支扩张,包括:光芯片、GPU及新型显示技术等;(2)AI基础设施建设,包括:芯片、云计算及数据中心等。

风险提示:美国经济“硬着陆”加速确认,超出市场预期;国内出口放缓超预期。

2、新老消费如何优选,哪些科技可以穿越周期?

2.1 基于内需消费的系统性投资框架,该关注哪些细分?

外需冲击背景下,政策利好彰显“扩内需”决心。自2024年9月系列“宽货币+宽财政”实施以来,与之相伴的“扩内需”政策也持续出台。包括:“以旧换新”政策“加力”且“扩围”,《提振消费专项行动方案》出台,以及3月份《政府工作报告》和4月9日总理主持召开经济形势专家和企业家座谈会中均强调,要大力提振消费,要做大做强国内大循环,把扩大内需作为长期战略。在《市场防御周期下:内需消费的系统性投资框架》报告中,我们提出随着消费风格的ROE中枢下行,大部分传统消费已不再具备消费属性,其尽头必将走向“周期”;仅少部分尚保留着行业持续的增长性,尤其那些仍处于资本开支高速扩张的新消费行业,将是我们所定义的“超消费资产”,可类比成长。并构建消费投资框架:挖掘“真消费资产”甚至“超消费资产”。

基于自上而下的视角,我们判断企业“盈利底”的出现最快需要等到2025Q3(M1领先于PPI约9个月且“PPI底”对应企业“盈利底”),这意味着当下“企业盈利改善→就业增加与薪资提升”的传导路径仍然“受阻”,而消费较强的“顺周期”属性使得消费需求的周期性修复或需要更多依赖整体企业盈利的改善。因此,在此之前,我们更倾向于认为消费“分子端”韧性或者边际修复或主要源自于两个方向:①寻找行业自身依然具备成长性逻辑;②具备政策支撑逻辑的细分方向,有望受益于二季度财政发力,“外部力量”或将推动行业率先实现“g”的增长。

方向一:围绕新消费方向,筛选“政策支持+产业景气加速向上+透支久期适度”的方向

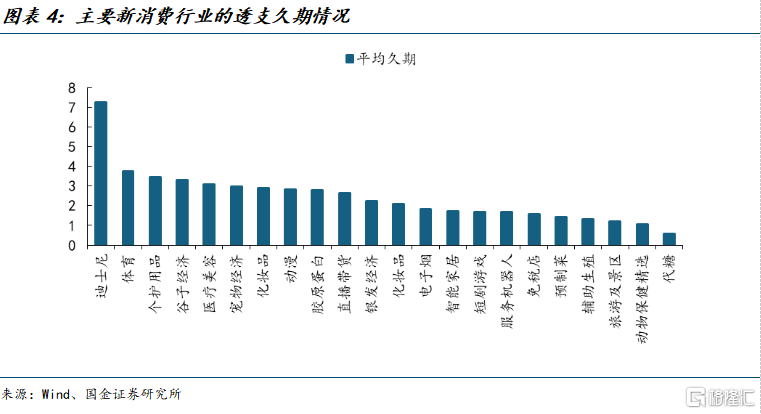

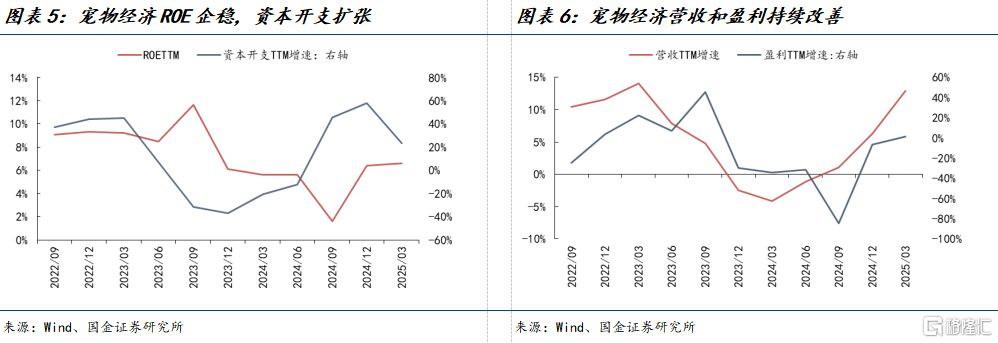

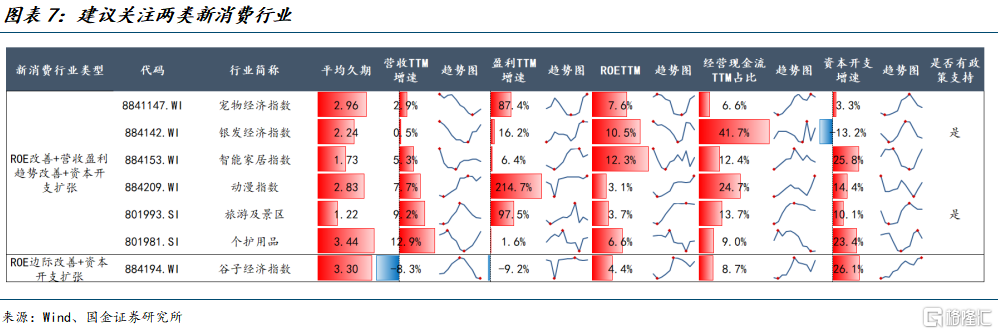

我们基于银发经济指数、旅游及景区(冰雪经济)、化妆品等相关的24个细分新消费方向,筛选:盈利增长+ ROE改善+ 营收盈利趋势改善+资本开支扩张筛选景气加速上升的新消费行业。以宠物经济指数为例,在前期行业ROE有所回落后,2024年以来ROE已经边际企稳改善,由于行业整体增长空间巨大,资本开支再度进入扩张状态,可以预期未来业绩增速有望进入上升通道。在此基础上进一步考虑新消费行业的透支久期情况,剔除透支久期已经大于3年的高估值行业。综上,我们建议以下两类新消费行业:

1)首选:ROE改善+营收盈利趋势改善+资本开支扩张的景气上升类行业:银发经济、旅游及景区(含冰雪经济概念)、宠物经济、智能家居、动漫、个护用品。其中银发经济、旅游及景区(含冰雪经济概念)受到政策的明确支持,可以重点关注。个护用品、宠物经济等受到年轻人“情绪价值”、“悦己经济”等需求的推动,未来成长空间较大。

2)次选:ROE边际改善+资本开支扩张的行业:谷子经济。

方向二:围绕政策方向布局传统消费,筛选“增长型红利 ”方向

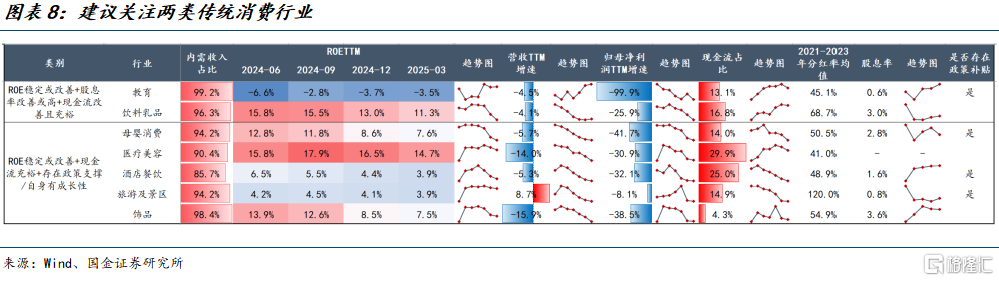

筛选“增长型红利”核心是:围绕财政发力,挖掘那些可以牺牲部分股息率,通过资本开支扩张带来潜在盈利改善的细分行业或公司,其未来股息率反而有望提升,故市场愿意在当下给予其更高估值。企业“盈利底”出现之前,消费“分子端”的修复或更多源自于自身成长性或者存在政策支撑。我们基于:经营性现金流趋于改善+ ROE向上或稳定+ 资本开资向上或稳定+ 股息率TOP30%或趋势向上+ 分红率向上或稳定筛选景气向上或即将向上的传统消费行业,建议关注:

1)ROE稳定或改善+股息率改善或高+分红率向上或稳定+现金流改善且充裕,同时剔除资本开支出现较大幅度下跌的细分行业,优先关注:教育和饮料乳品等。其中,前者受益于消费政策补贴方向,且近期ROE已经出现向上边际修复,行业景气有望延续边际改善,或将迎来“困境反转”的机会。此外,尽管饮料乳品并未直接受益于消费补贴政策,但在育儿补贴政策带动母婴消费的同时,饮料乳品有望受益于产业链相关消费需求。

2)ROE稳定或改善+现金流充裕+分红率向上或稳定+存在政策支撑/自身有成长性,优先关注:母婴消费、酒店餐饮、旅游及景区、医疗美容等。其中,前三者存在消费政策支持,行业存在景气扩张的基础;后者则更多受益于行业自身的成长性。

2.2 基于科技产业的系统性投资框架,该关注哪些细分?

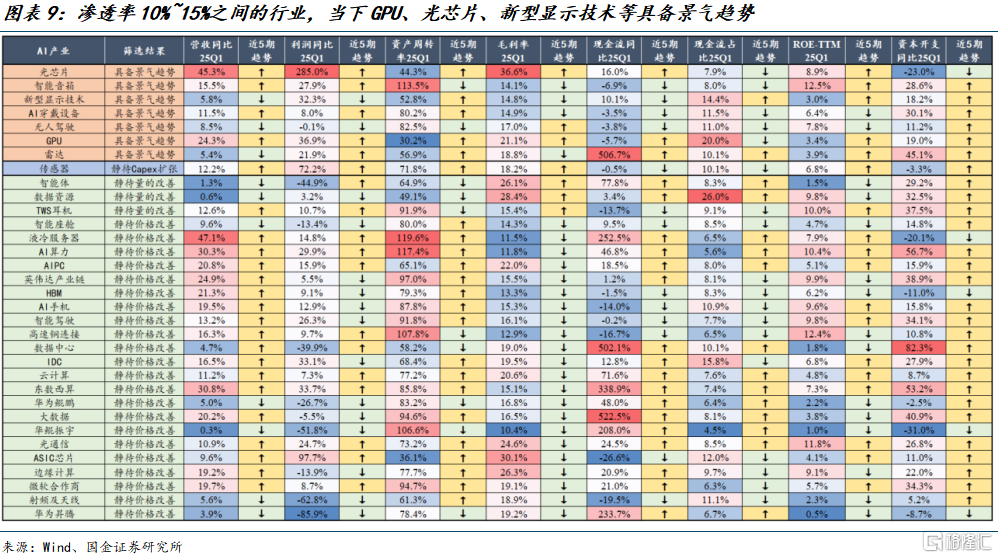

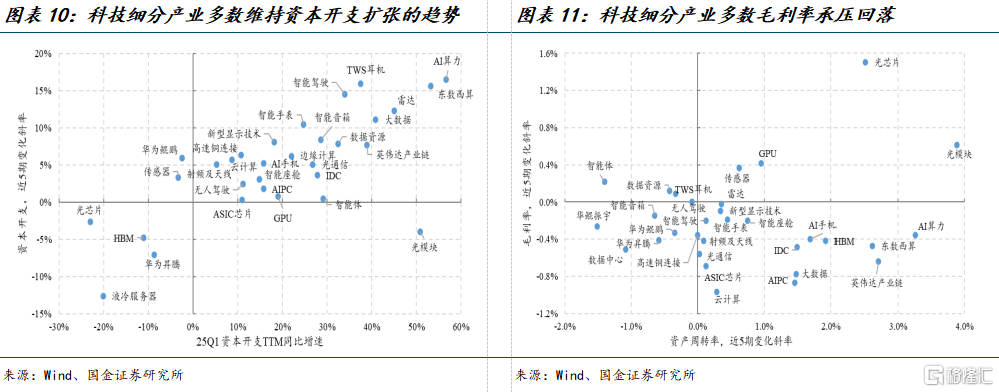

基于我们已经发布的报告《构建AI图谱II:AI景气分级投资框架》中的核心结论,我们从中观渗透率以及微观财务两大维度出发对AI产业链中的景气环节进行筛选,基于供需视角,通过:①需求端,“量、价及ROE”,即符合“量价”齐升,毛利率及ROE强劲上升的需求逻辑;②供给端,“资产周转率+Capex”,即同时体现产业供不应求,通过不断投入资本、扩张产能以实现“利润最大化”目标,这两个维度构建AI景气投资筛选框架:

1)重点关注,渗透率10%~15%,具备“量、价和ROE”上升且Capex已有明显扩张,行业处于高景气、盈利亦有望实现高弹性,包括:光芯片、GPU、雷达等相关行业/指数。

2)次选,渗透率10%~15%,具备“量、价和ROE”上升且Capex刚开启扩张,行业处于景气周期,但盈利释放有限,包括:智能音箱、新型显示技术、AI穿戴设备、无人驾驶、传感器等相关行业/指数。

3)关注类,需求底部回升并伴随“量或价”等指标改善,未来有望迎来景气全面上升的行业,包括:智能体、数据资源、液冷服务器、AI PC、IDC等相关行业/指数。

3、核心观点

3.1 医药生物——袁维:诺诚健华、科伦博泰生物-B、华东医药

诺诚健华

关注中长期理由:公司是国内血液瘤领域领先药企,核心产品奥布替尼2024年销售突破10亿。同时公司拓展自免新药和实体瘤ADC平台,打开第二发展曲线。

短期催化:(1)奥布替尼独占适应症复发难治的边缘区淋巴瘤渗透率有望持续提升,1L治疗慢性淋巴细胞白血病╱小淋巴细胞淋巴瘤(CLL/SLL)已于近期获批上市、有望纳入医保放量,新增适应症将为该药销售持续增长注入动力。ICP-248(BCL-2)联合奥布替尼1L治疗r/r MCL将于2025年3月实现首患入组。(2)自免新药ICP-332/488正处于关键Ⅲ期临床,后续BD潜力较大。

风险提示:竞争加剧风险、临床试验结果不及预期风险、临床时间及资金成本超预期风险、BD不及预期风险。

科伦博泰生物-B

关注中长期理由:公司ADC技术平台全球领先,目前已有多项ADC资产进入临床或与获批上市,其中多款ADC资产 亦与著名药企默沙东达成授权合作。

短期催化:(1)sac-TMT(芦康沙妥珠,TROP2 ADC)25年开启商业化之路,2L+治疗三阴性乳腺癌(TNBC)及3L+治疗EGFR突变的非鳞状非小细胞肺癌(NSCLC)的两项适应症,分别于2024年11月及2025年3月获批上市。(2)近期sac-TMT仍有多项适应症有望达到关键里程碑。针对乳腺癌,该药2L+治疗HR+/HER2- mBC的Ⅲ期注册研究正在进行中,另外sac-TMT的1L治疗TNBC也处于关键Ⅲ期临床阶段;针对肺癌,sac-TMT于2024年10月递交2L治疗EGFR突变的非鳞状NSCLC,此前该适应症已于2023年1月获得国家药监局的突破性疗法认证。此外,sac-TMT联合奥希替尼一线治疗EGFR突变的局部晚期或转移性NSCLC的Ⅲ期注册性研究正在进行中。sac-TMT联合帕博利珠单抗1L治疗PD-L1阳性的局部晚期或转移性NSCLC和1L治疗PD-L1阴性的局部晚期或转移性NSCLC的两项Ⅲ期研究正在进行中。sac-TMT的以上数项关键Ⅲ期临床有望在今明年陆续结束并递交上市申请(NDA),将为sac-TMT成为潜在大单品持续注入增长动力。

风险提示:新药研发不达预期、海外开发进展不达预期、商业化放量不及预期。

华东医药

关注中长期理由:主业基本盘稳健,集采影响边际改善,创新转型持续推进,未来创新药品收入占比有望持续提升。

短期催化:在研药物对外授权有望落地。

风险提示:bd进度不及预期,药物研发进度不及预期等。

3.2 有色金属——王钦扬:湖南黄金、山金国际、中国稀土

湖南黄金

关注中长期理由:国内锑资源龙头,黄金业务有望成长。海外大矿减产,国内光伏拉动叠加海外战略性备库,锑价长牛确定性大。万古矿区后续有望注入增厚黄金资源禀赋。

短期催化:锑价涨,金价涨;金矿注入进度超预期。

风险提示:价格波动。

山金国际

关注中长期理由:国内低成本黄金标的,利润兑现度高,未来保持高成长,公司计划2025产量不低于8吨。内生增长:2025年规划矿产金产量不低于8吨,云南青龙沟金矿扩建进入试生产,青海细晶沟项目推进审批。外延并购:收购云南西部矿业52.07%股权(金矿探矿权35.6平方公里)及勐稳地区探矿权(20.38平方公里)。

短期催化:金价涨,扩产进度超预期。

风险提示:金价下行。

中国稀土

关注中长期理由:出口管制有望带来稀土内外同涨,供改催化叠加配额温和增长,稀土板块全面看多。

短期催化:稀土涨价。

风险提示:需求不及预期,供应超预期,价格波动风险。

3.3 交通运输——郑树明:顺丰控股

顺丰控股

中长期看好理由:1)经营有韧性,顺周期有弹性;2)规模效应存在,降本可持续;3)资本开支下降自由现金流增长股东回报提升。

短期催化:业务量增速超过行业。

风险提示:宏观经济波动风险、人工成本大幅上涨风险、产能利用率提升不及预期风险、新业务发展不及预期风险、股东减持风险。

3.4 轻工制造——张杨桓/赵中平:思摩尔国际

思摩尔国际

关注中长期理由:1)欧美合法雾化电子烟市场有望显著扩容。欧洲各国全面禁售一次性烟节奏稳步推进,美国FDA与海关跨部门打击非法电子烟进口分销问题,且换弹式产品口味限制有放松的可能,合法电子烟市场持续扩容,利好公司换弹式和开放式大烟销售增长。2)核心客户英美烟草推广HNB新品节奏明确。英美烟草加速推动“无烟化战略”,Glo hilo已于24年12月在塞尔维亚试点上市,市场销售理想,BAT计划于25年在核心国家进一步推广,期待Glo hilo凭借优异的产品力抢占市场份额,或将改变HNB现有市场格局。3)思摩尔深度切入客户核心供应链。对于中国企业来说,从供应链(生产、技术)角度去获取产业利益更为长久、合理,而品牌商难度较大(欧美市场有审核门槛),在此背景下,底层逻辑看,国内唯一深度切入英美烟草雾化电子烟、HNB两大产品供应链的思摩尔具备“稀缺性+确定性”。

短期催化:Glo hilo官宣6.9在日本上市,关注其后续销售情况。与日烟近期发布的Ploom AURA相比,glo hilo在各项参数上保持优异的产品力。考虑Glo hilo的产品力以及上市后英美烟草进行促销补贴,后续销售数据有望显现理想表现。若日本市场销售验证成功后,后续全球市场起量确定性将显著提升,中期市值预期有望提前打入。

风险提示:国内外对非法产品监管力度及效果不及预期;汇率大幅波动;新产品推广不及预期。

3.5 纺织服饰——杨欣/赵中平:潮宏基

潮宏基

关注中长期理由:品牌定位年轻化,较传统黄金珠宝龙头差异化竞争,叠加出海+开店长期空间广阔。

短期催化:二季度同店增亮眼,新ip合作推出。

风险提示:消费环境恶化。

3.6 非银金融——舒思勤:众安在线

众安在线

关注中长期理由:保险业务有望维持双位数保费增长,COR小幅改善,银行与科技业务打平后有望贡献更多增量,ROE预计将逐年改善。

短期催化:香港立法放行稳定币,众安银行布局领先有望深度受益,众安持股众安银行43.43%。

风险提示:监管趋严;经济修复不及预期;资本市场波动;稳定币相关业务发展不及预期。

4、风险提示

(1)美国经济“硬着陆”加速确认,超出市场预期,将导致国内出口增速明显放缓,国内资产端加速下行;从而再次影响居民、企业资产负债表恶化,掣肘市场表现;

(2)国内出口放缓超预期,背后是全球经济景气下行,或导致国内通缩风险持续扩大。

注:本文来自国金证券2025年06月02日发布的《六月策略:从财报看消费与成长的中长期价值机会》,报告分析师:张弛 S1130523070003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26628.html