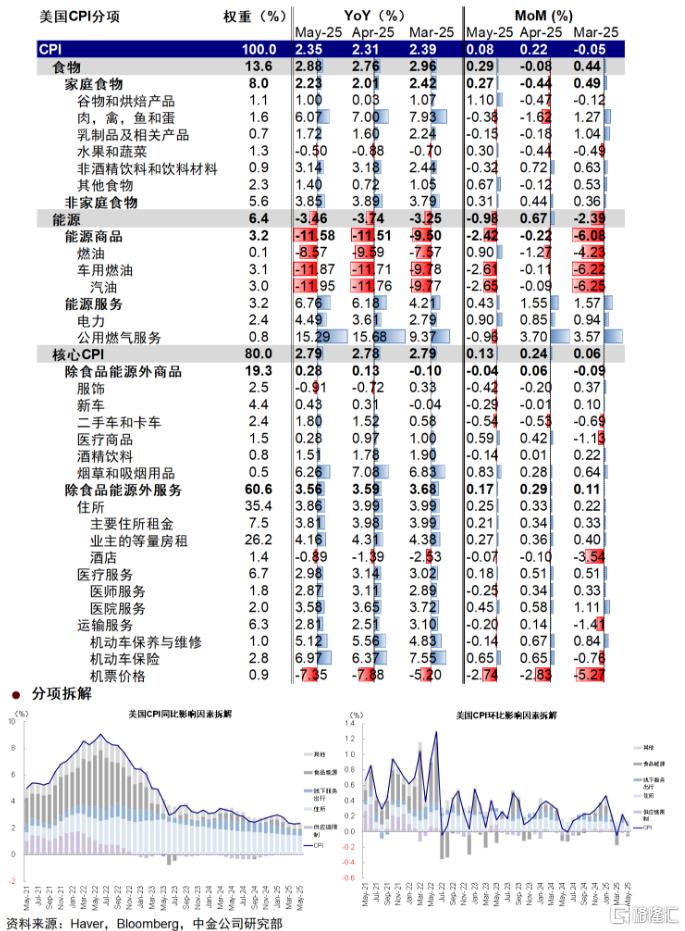

5月CPI 同环比回落且明显低于市场和我们的预期。我们的预期本来就在主流机构里偏低,此次实际公布的结果更低。

5月CPI低于预期,1)能源价格继续下降(环比-0.98%),是带动整体CPI下行的主要动力;2)核心商品环比走弱至-0.04%(vs. 4月的0.06%),服饰-0.42%、新车-0.29%、二手车-0.54%回落幅度均扩大,因为关税未大幅传导,降级后压力进一步减轻;3)房租回落推动核心服务环比再次走弱,主要租金降至0.21%(vs. 4月的0.34%),等量租金降至0.27%(vs. 4月的0.36%),均大幅低于预期。此外,酒店机票和医疗服务等核心服务价格也均回落。

此次通胀大幅低于预期说明了:1️⃣ 市场担心因为移民影响服务价格的问题并没有出现,近期服务价格因整体需求和就业走弱,反而是回落的。

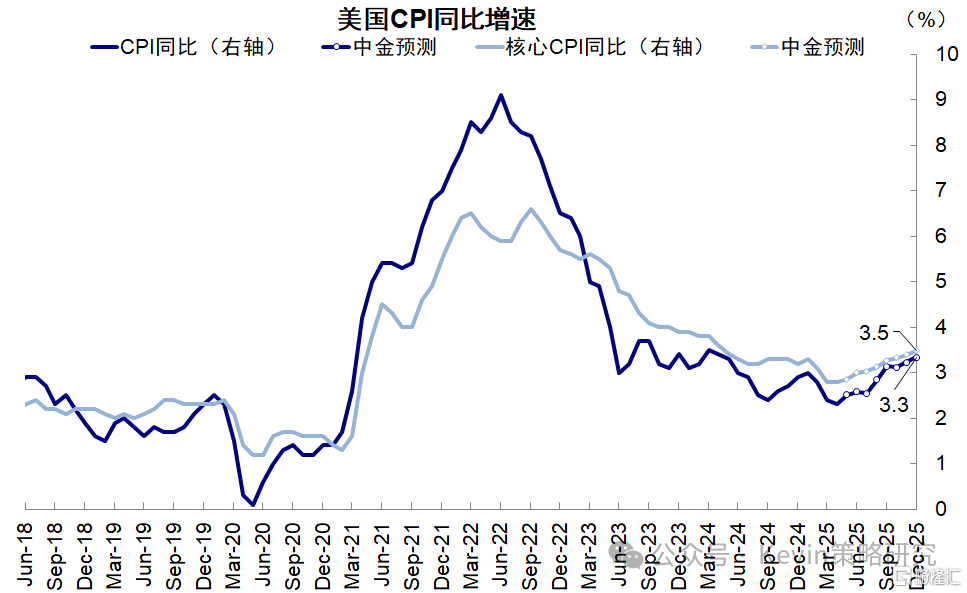

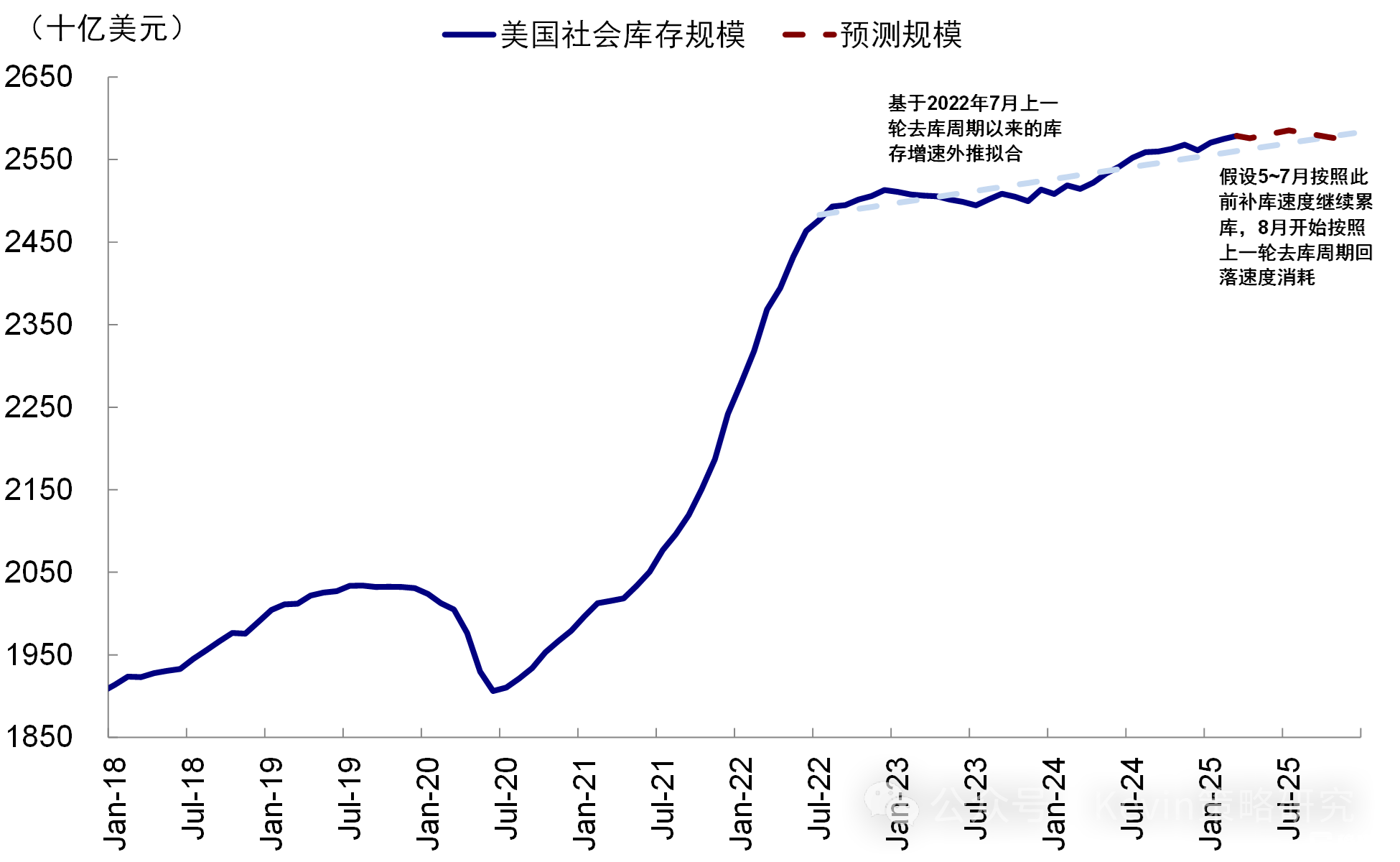

2️⃣ 商品价格也没有大幅受关税影响,3月之前抢进口补了一波库存,4月和5月降级后更是把关税对输入价格的影响推后了,我们在美国还能“扛多久” 测算,补库可以支撑至四季度,意味着即便关税在7月9号和8月12号重新回去,对通胀的影响也会推迟到四季度,而且整体水平也在3.5%以下。虽然这里可能存在统计口径和人手不足带来的波动,未来通胀也还会走高,但是至少说明压力比预想得小。

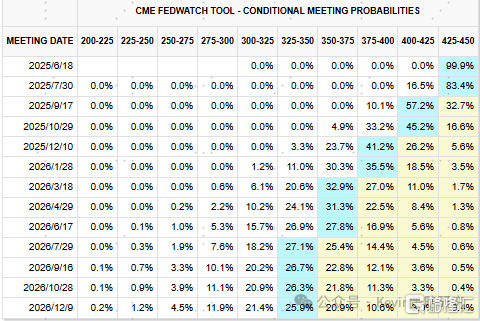

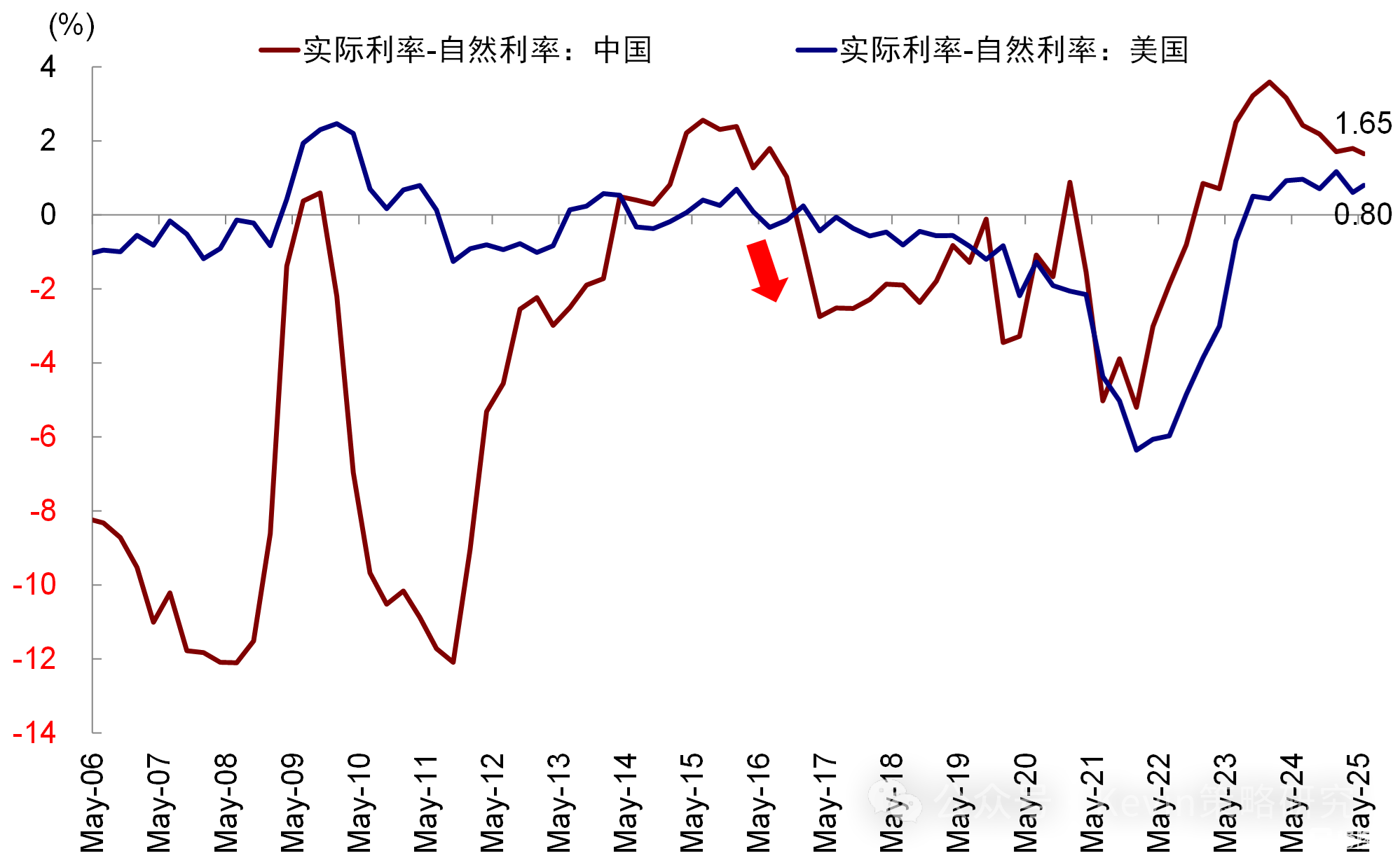

这意味着美联储是可以降息的(9月降息概率为58%),也是我们一直强调的和市场最大的不同:关税降级反而增加了美联储降息的概率而不是减少,原因是本来就需要降息(实际利率高于自然利率0.8ppt),只不过因为关税不确定性而不敢轻举妄动。关税压力减轻和美联储降息,又可以解决美国经济面临的大部分问题,推动利率敏感的地产和顺周期板块,降低衰退压力,有助于美国信用周期在四季度重启。

我们在2025下半年展望:共识化的“去美元” 中指出,美国的信用周期在年初经历暂停后四季度可能再度重启,经历了1月科技预期的最低点、2月财政预期的最低点,4月美元信用的最低点,后续比这上述已知的预期低点更差的概率也不高,也就是没有市场在前期过度担心的那么差。那么,当前市场高度趋同且建立在宏大叙事“去美元化”可能面临幅度不大甚至美国资产再度跑赢的问题,这个可能性需要重视。只不过,三季度仍是关税和减税的混沌期,加上市场已经接近新高,所以后续如果波动或反而为美股和美债提供更好的买点。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29083.html