摘要

事件:6月30日,国家统计局公布6月PMI指数,制造业PMI为49.7%、前值49.5%;非制造业PMI为50.5%、前值50.3%。

核心观点:制造业景气回升,但企业预期降至低位;政策加码下,需关注微观预期的变化。

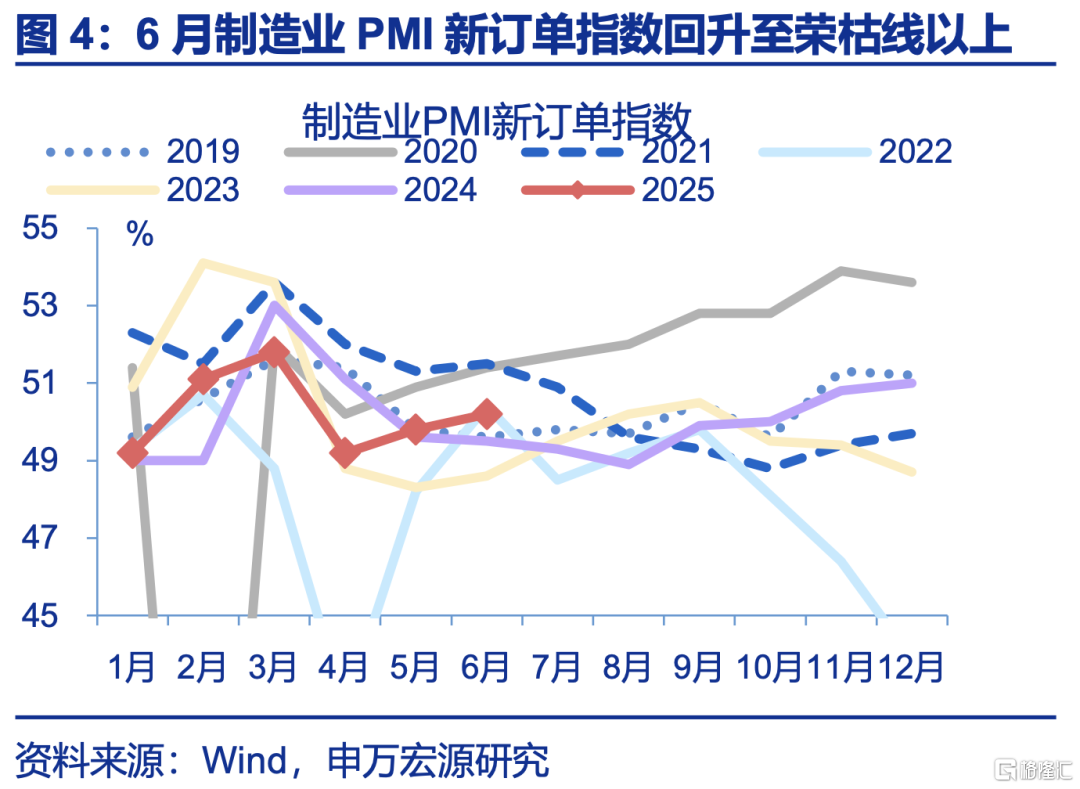

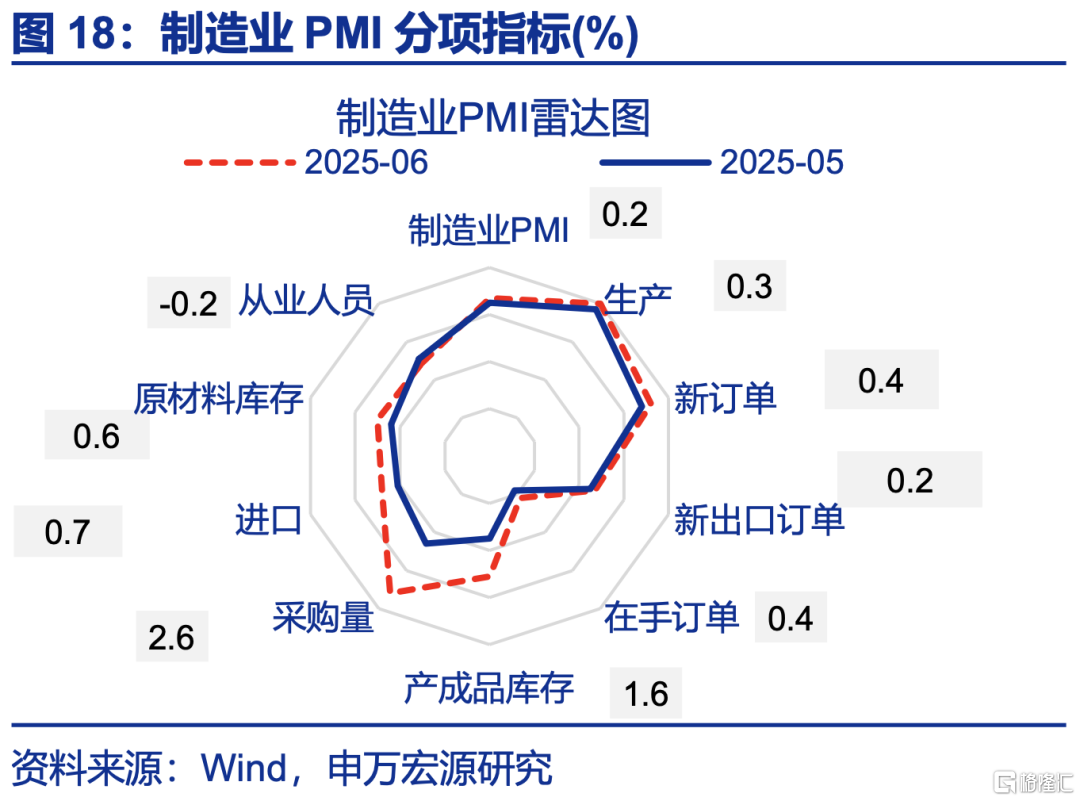

6月制造业PMI表现好于市场预期,结构上依然是生产指数恢复更好。6月制造业PMI延续回升,边际上行0.2pct至49.7%,好于市场预期(WIND,49.3%)。主要分项中,生产、新订单指数均在扩张区间,边际分别上行0.3、0.4pct至51%、50.2%。由于PMI为环比指标,反映本月 制造业景气度较上月的边际变化;产需对比看,生产指数在上月50.7%的高基数上进一步上行,而新订单指数仅高于荣枯线0.2个百分点。

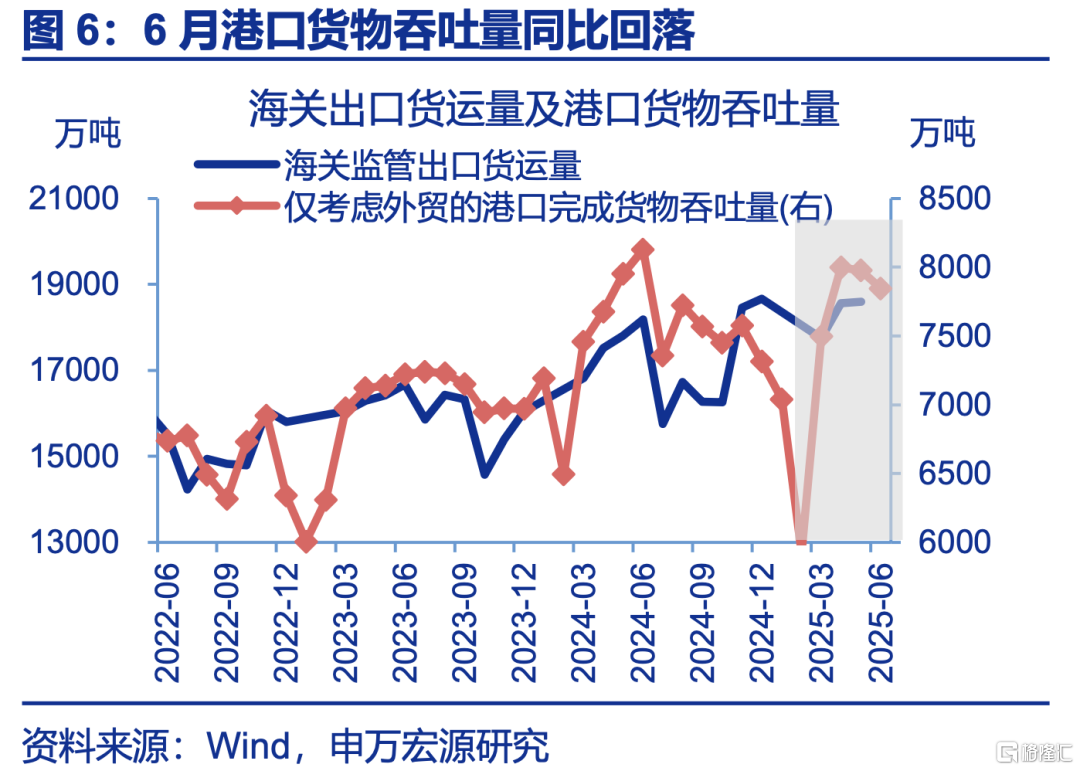

从制造业分项看,新订单指数小幅改善,结构上延续内需订单的修复程度好于新出口的格局。6月,内需、新出口订单指数均有回升,但内需指数(+0.4pct至50.6%)上行幅度超过新出口订单(+0.2pct至47.7%)。高频指标显示,6月外贸货运量同比-3.8个百分点至-3.5%,说明“抢出口”的强度持续减弱,后续出口回落的压力仍较大。

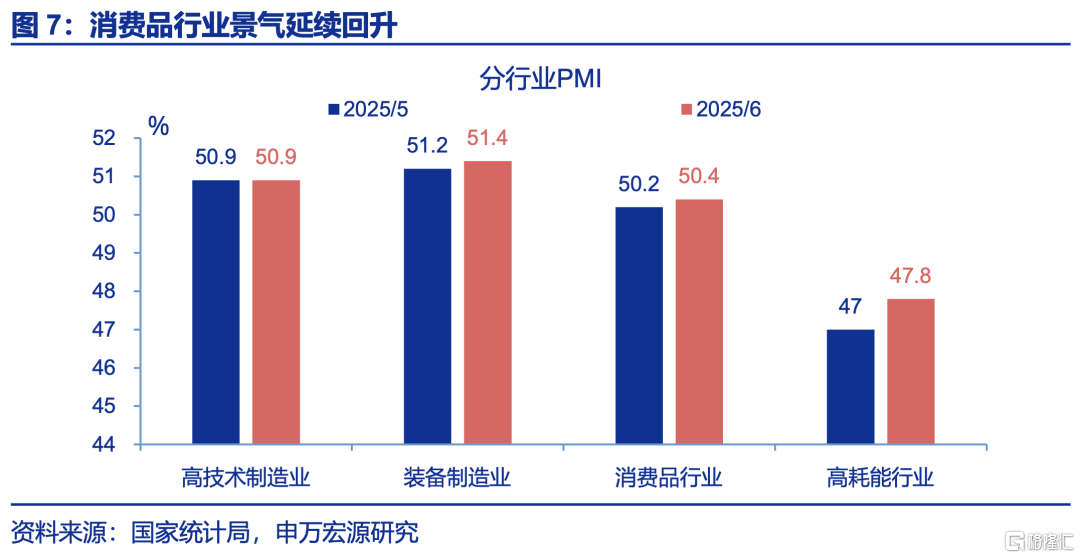

观察细分行业看,投资驱动的高耗能行业PMI回升幅度较大,内需主导的制造业景气也有改善。从重点行业看,6月,高耗能行业PMI较前月回升幅度较大,边际上行0.8pct至47.8%,主因该行业受投资驱动,近期基建项目保持较快施工进度。同时,装备制造业、消费品行业受内需支撑较大,两类行业PMI边际上行0.2、0.2pct至51.4%、50.4%;细分行业中食品及饮料、专用设备等行业生产和新订单指数连续两个月位于扩张区间。

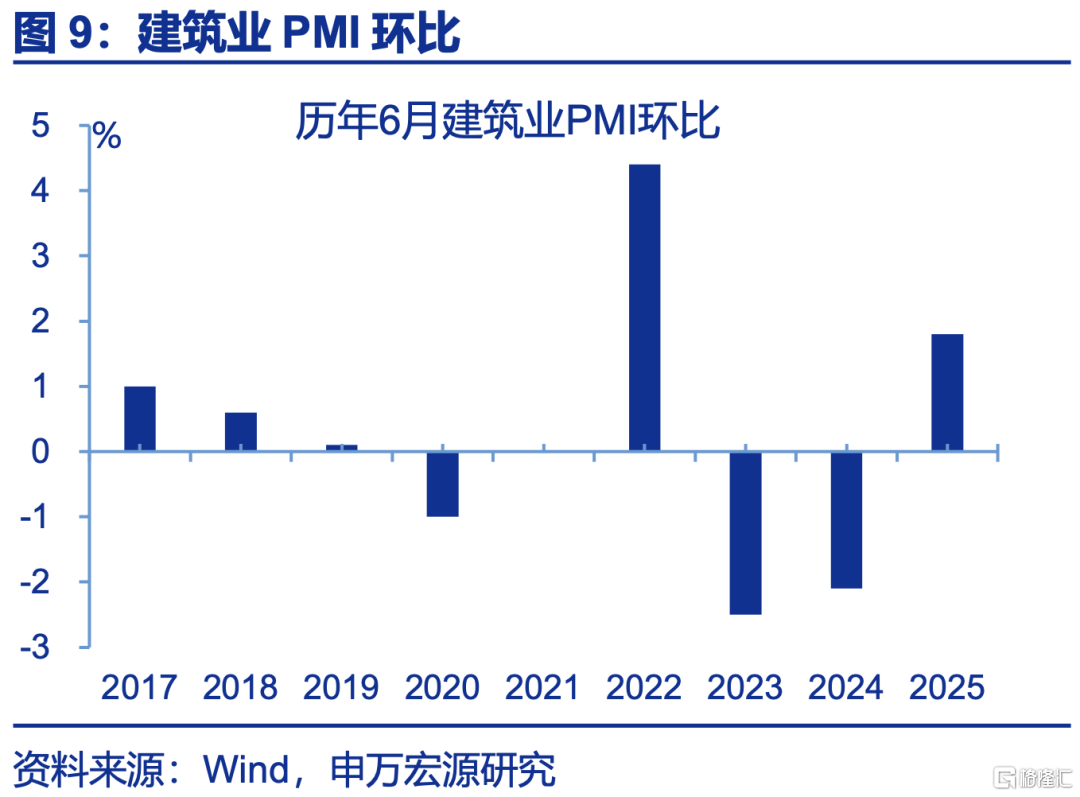

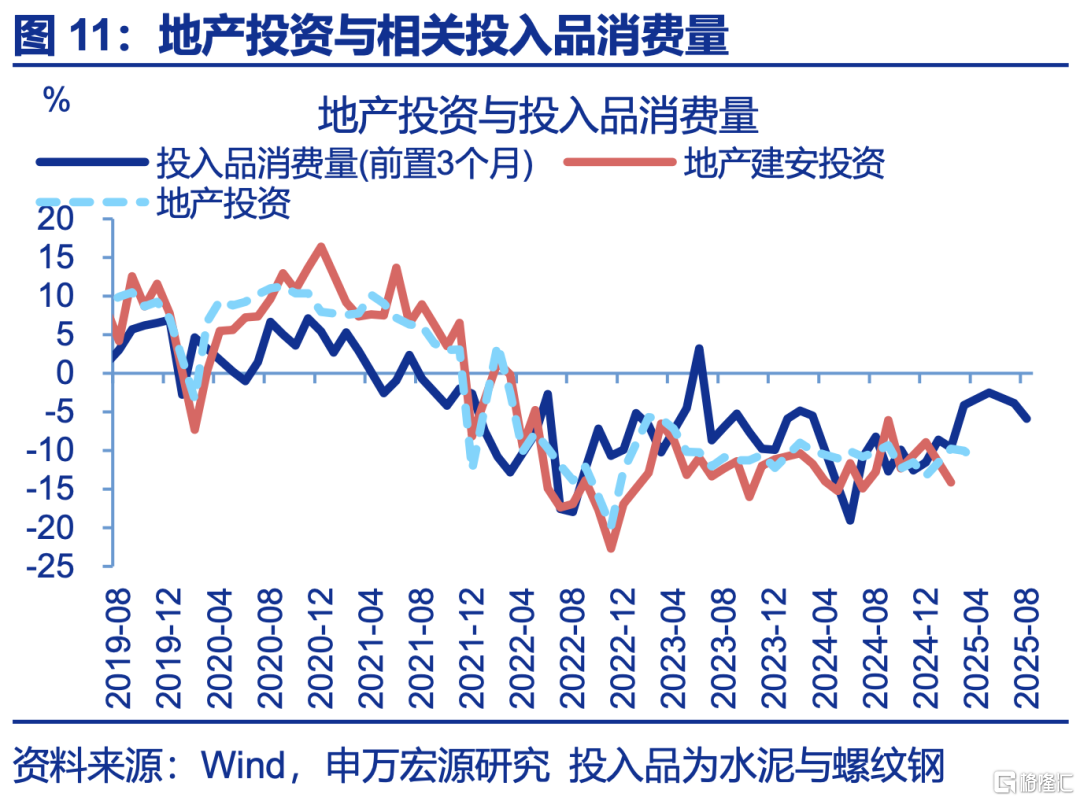

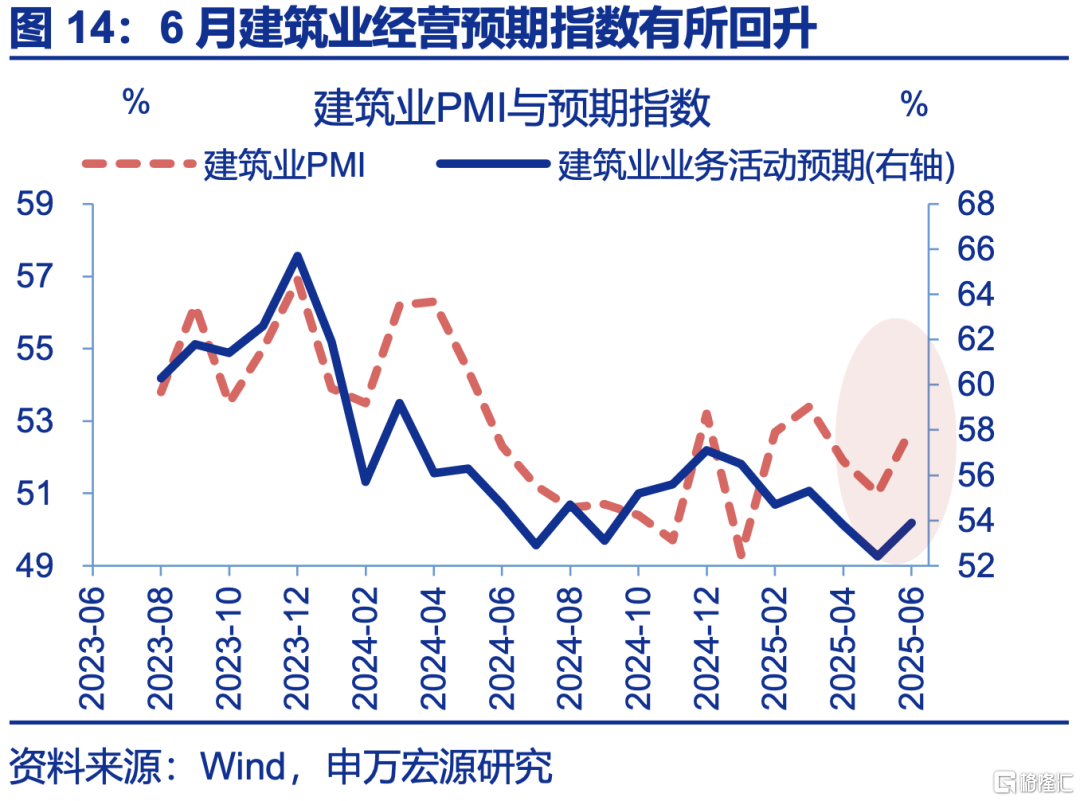

非制造业方面,建筑业PMI大幅回升,其中基建施工进度较快。6月,建筑业PMI回升1.8pct至52.8%。结构上,土木工程建筑业PMI为56.7%,连续三个月位于较高景气区间,表明近期基础设施项目建设保持较快施工进度。高频指标中沥青开工率与基建投资更相关,且领先投资3个月左右;去年10月以来,沥青开工率同比大幅回升。相比之下,地产施工进度可能偏慢,水泥与螺纹钢消费量等与地产投资更相关的高频表现较弱。

服务业PMI小幅下滑,更多是假日效应消退,生活性服务业景气回落。6月,服务业PMI边际回落0.1pct至50.1%。结构上看,随着五一、端午节日效应消退,与居民出行消费相关的零售、道路运输、航空运输、住宿、餐饮等行业商务活动指数不同程度回落,市场活跃度有所减弱。相比之下,电信广播电视及卫星传输服务、货币金融服务、资本市场服务、保险等行业商务活动指数均位于60.0%以上高位景气区间。

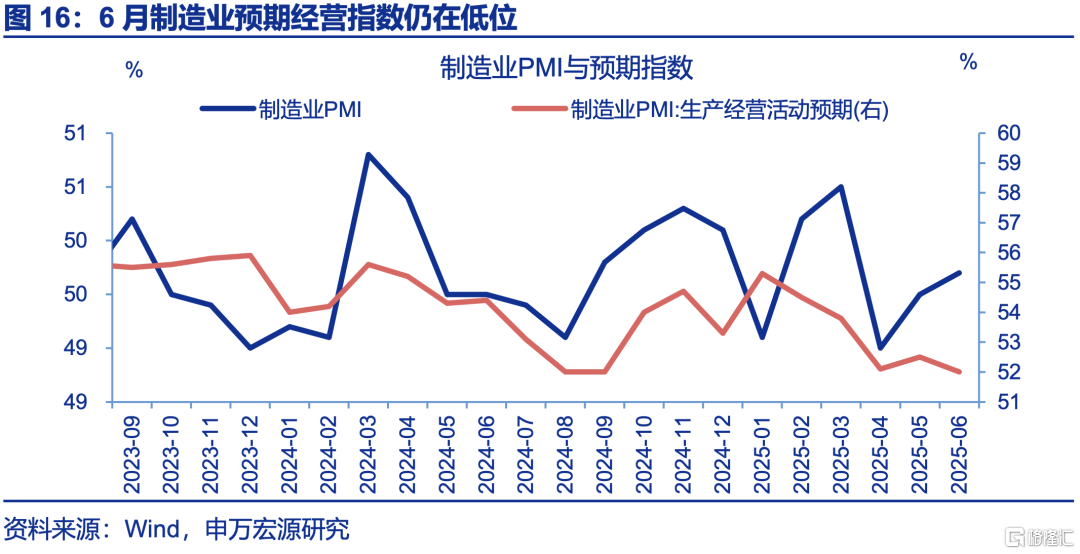

展望后续:制造业景气有转弱的风险,后续需重点关注增量政策对内需的支撑效果、及企业预期的边际变化。从6月PMI情况看,虽然内需支撑下,制造业生产、新订单指数回升至扩张区间,但企业预期指数却下行至2023年来最低水平(52%)。展望后续,设备更新周期逐步退坡,出口链生产走弱,制造业景气面临较大下行压力。但近期扩内需政策再加码,5000亿服务消费再贷款、准财政工具(政策性开发性金融工具)已对服务业投资进行部署,服务消费、基建投资或加快修复,有望对企业和居民预期形成支撑。

常规跟踪:制造业、非制造业景气均有改善。

制造业:制造业:制造业PMI有所回升,生产、新订单指数延续改善。6月,制造业PMI边际上行0.2pct至49.7%。生产、新订单指数边际分别上行0.3、0.3pct至51%、50.2%。

服务业:服务业PMI小幅回落,新订单指数表现偏弱。6月,服务业PMI环比回落0.1pct至50.1%。主要分项中,新订单指数为46.9%。

建筑业:建筑业景气回升,新订单指数涨幅较大。6月,建筑业PMI边际回升1.8pct至52.8%。其中,新订单、从业人员指数均有改善,边际分别上行1.6%、0.4%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

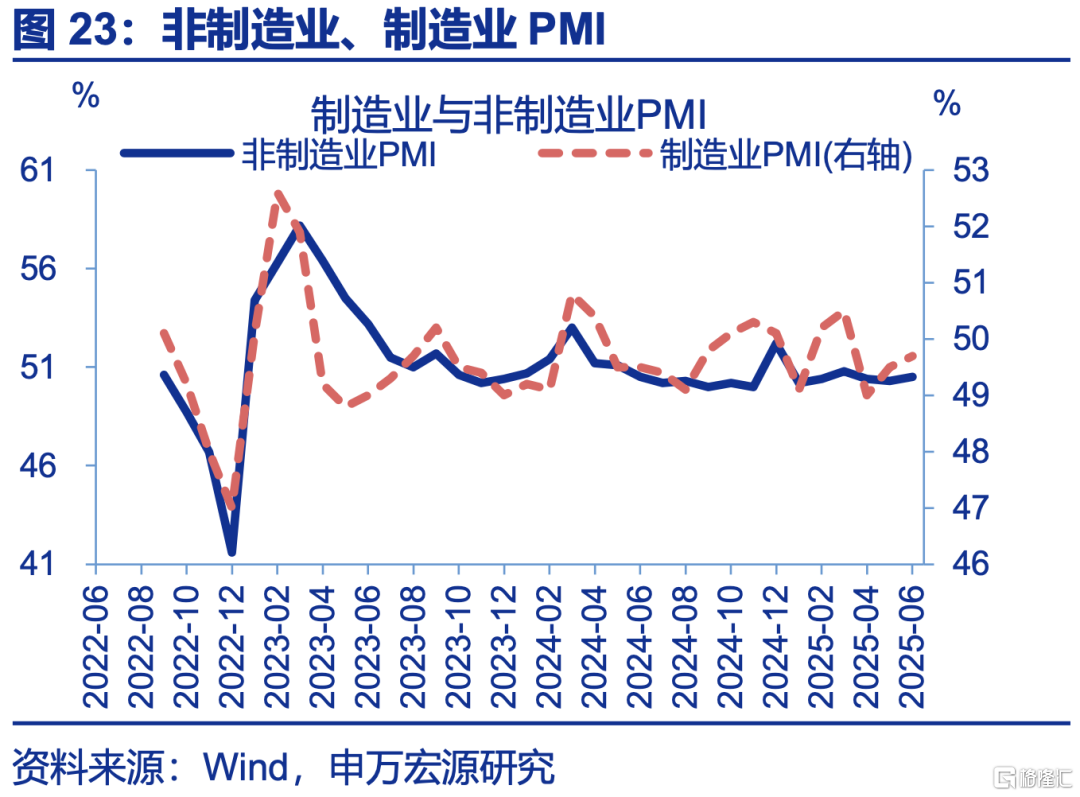

6月30日,国家统计局公布6月PMI指数,制造业PMI为49.7%、前值49.5%;非制造业PMI为50.5%、前值50.3%。 一、核心观点:现实强于预期6月制造业PMI表现好于市场预期,结构上延续生产指数恢复更好的格局。6月制造业PMI延续回升,边际上行0.2个百分点至49.7%,好于市场预期(Wind,49.3%)。PMI分项中供应商配货指数为逆指标统计,该指标受天气等因素扰动较大;而剔除该指标影响后,本月实际PMI亦有改善,边际上行0.3个百分点至49.8%。主要分项中,生产、新订单指数均在扩张区间,边际分别上行0.3、0.4个百分点至51%、50.2%。由于PMI为环比指标,反映本月制造业景气度较上月边际变化;产需对比看,生产指数在上月50.7%的高基数上进一步上行,而新订单指数仅高于荣枯线0.2个百分点。

从制造业分项看,新订单指数小幅改善,结构上延续内需订单的修复程度好于新出口的格局。6月,内需、新出口订单指数均有回升,但内需指数(+0.4pct至50.6%)上行幅度超过新出口订单(+0.2pct至47.7%)。高频指标显示,6月外贸货运量同比-3.8pct至-3.5%,说明“抢出口”的强度持续减弱,后续出口回落的压力仍较大。

观察细分行业看,投资驱动的高耗能行业PMI回升幅度较大,内需主导的制造业景气也有改善。从重点行业看,6月,高耗能行业PMI较前月回升幅度较大,边际上行0.8个百分点至47.8%,主因该行业受投资驱动,近期基建项目保持较快施工进度。同时,装备制造业、消费品行业受内需支撑较大,两类行业PMI边际上行0.2、0.2个百分点至51.4%、50.4%;细分行业中食品及酒饮料精制茶、专用设备等行业生产和新订单指数连续两个月位于扩张区间。

非制造业方面,建筑业PMI大幅回升,其中基建施工进度较快。6月,建筑业PMI回升1.8pct至52.8%。结构上,土木工程建筑业商务活动指数为56.7%,连续三个月位于55%以上较高景气区间,表明近期基础设施项目建设保持较快施工进度。高频指标中沥青开工率与基建投资更相关,且领先投资3个月左右;去年10月以来,沥青开工率同比大幅回升。相比之下,地产施工进度可能偏慢;高频指标可以佐证,水泥与螺纹钢消费量与地产投资更相关,水泥出货率、螺纹钢表观消费量表现较弱。

服务业PMI小幅下滑,更多是假日效应消退,生活性服务业景气回落。6月,服务业PMI边际回落0.1pct至50.1%。结构上看,随着五一、端午节日效应消退,与居民出行消费相关的零售、道路运输、航空运输、住宿、餐饮等行业商务活动指数不同程度回落,市场活跃度有所减弱。相比之下,电信广播电视及卫星传输服务、货币金融服务、资本市场服务、保险等行业商务活动指数均位于60.0%以上高位景气区间。

展望后续:目前制造业景气有转弱的风险,后续需重点关注增量政策对内需的支撑效果、及企业预期的边际变化。从6月PMI情况看,虽然内需支撑下,制造业生产、新订单指数回升至扩张区间,但企业预期指数却下行至2023年最低水平(52%)。展望后续,设备更新的周期逐步进入退坡期,出口链生产走弱,制造业景气面临较大下行压力。但近期扩内需政策再加码,5000亿服务消费再贷款、准财政工具(政策性开发性金融工具)已对服务业投资进行部署,服务消费、基建投资或加快修复,有望对企业和居民预期形成支撑。

二、常规跟踪:制造业、非制造业景气均有改善制造业:制造业PMI延续回升,生产、新订单指数均有改善。6月,制造业PMI较上月上行0.2个百分点至49.7%。主要分项中,生产、新订单指数回升,边际分别上行0.3、0.4个百分点至51%、50.2%。产需改善下,原材料库存指数边际上行0.6个百分点至48%,从业人员指数边际下行0.2个百分点至47.9%。供应商配送指数贡献为负,环比+0.2个百分点至50.2%。

产需改善下,采购量指数有较大回升。6月,进出口订单指数改善,其中新出口订单指数环比回升0.2个百分点至47.7%,进口订单指数边际上行0.7个百分点至47.8%。产需改善下,企业采购意愿大幅回升,采购量指数环比上行2.6个百分点至50.2%。

非制造业:非制造业PMI有所回升,主因建筑业PMI上行幅度较大。6月,非制造业PMI回升0.2个百分点至50.5%。其中建筑业PMI指数回升幅度较大,边际上行1.8个百分点至52.8%;服务业PMI则有回落,环比下行0.1个百分点至50.1%。从行业看,随着五一、端午节日效应消退,与居民出行消费相关的零售、航空运输、住宿、餐饮等行业商务活动指数不同程度回落,市场活跃度有所减弱。

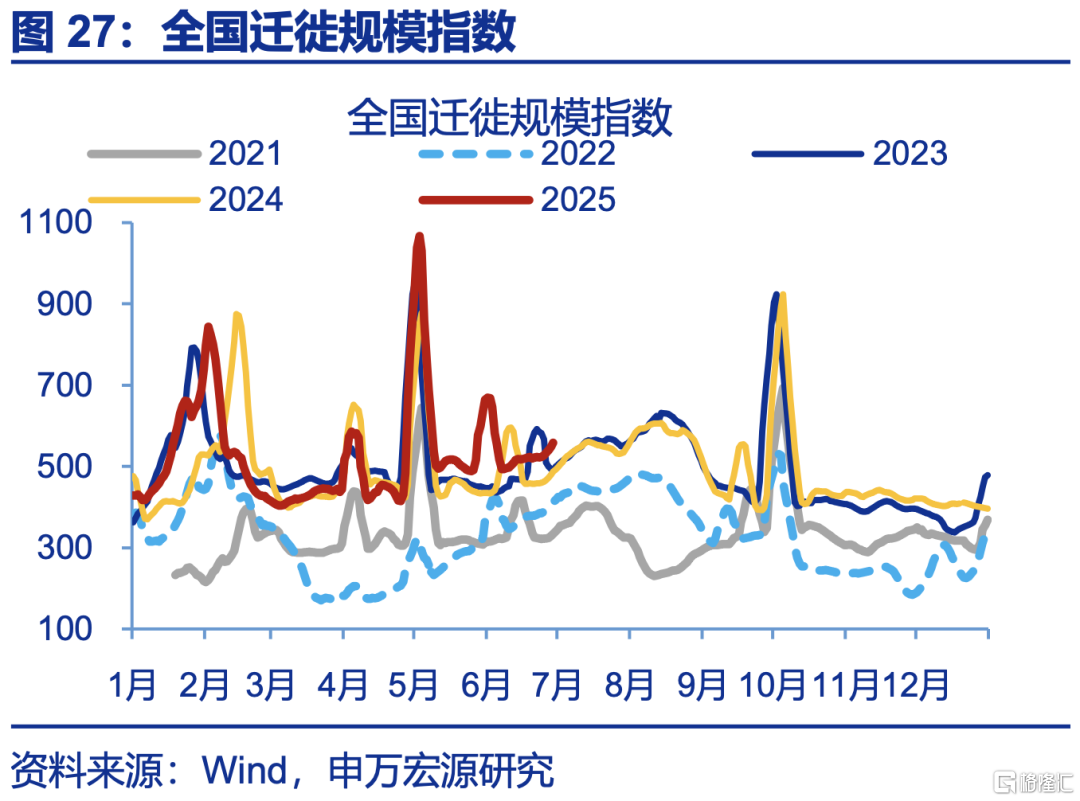

服务业中,新订单指数偏弱,从业人员指数小幅回落。6月,服务业主要分项中,新订单指数仍然偏弱(46.9%);从业人员指数小幅回落,边际回落0.2个百分点至46.4%。高频数据显示,6月,全国迁徙指数同比下行10.7个百分点至9.5%;国内执行航班架次同比也有回落,边际下行2.6个百分点至0.6%。

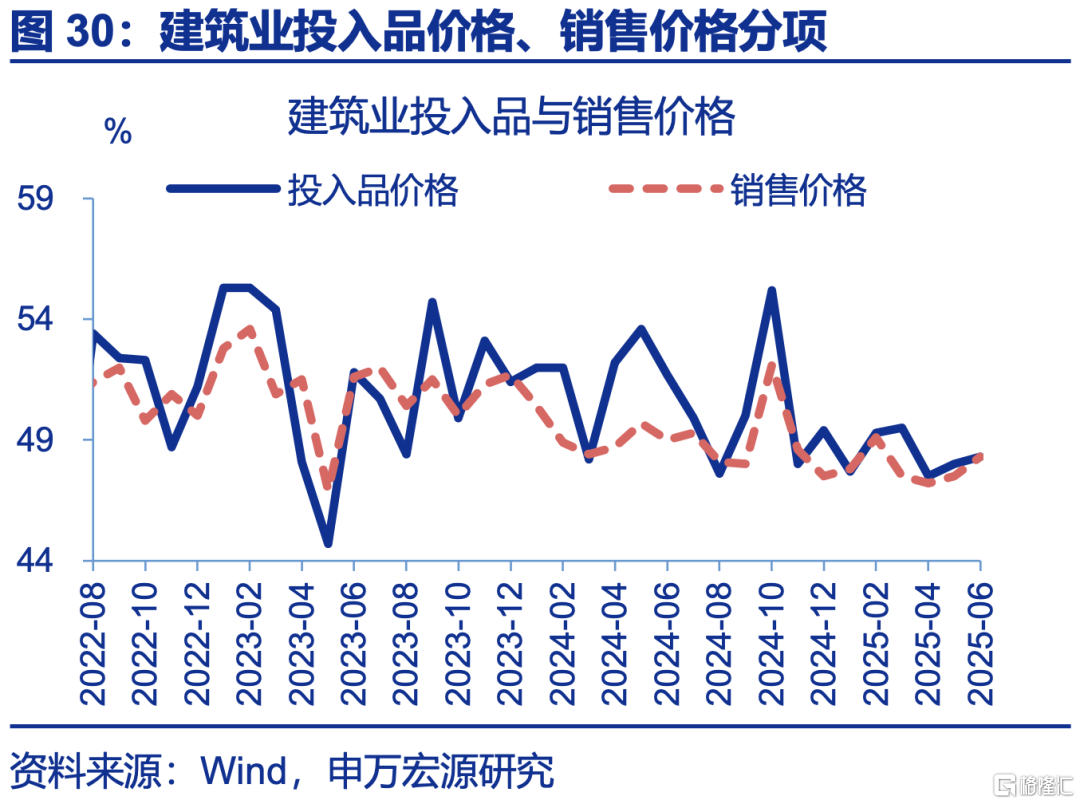

建筑业景气回升,新订单指数涨幅较大。6月,建筑业分项中,新订单、从业人员指数均有改善,边际分别上行1.6、0.4个百分点至44.9%、39.9%。同时投入品、销售品价格指数均有回升,环比分别上行0.3个百分点至48.3%、0.8个百分点至48.3%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

内容节选自申万宏源宏观研究报告《 6月PMI:现实强于预期——中采PMI点评(25.06)》,证券分析师:赵伟屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33092.html