主要观点

4月以来存单利率和资金价格不断下行,反映出银行的负债压力或边际缓解。而更为详细的基于信贷收支表和存单量价的分析,银行负债压力有何变化?政府债券供给加快的情况下,二季度资金面如何展望?定量测算资金缺口与一季度相比变化多少?本文对此进行分析。

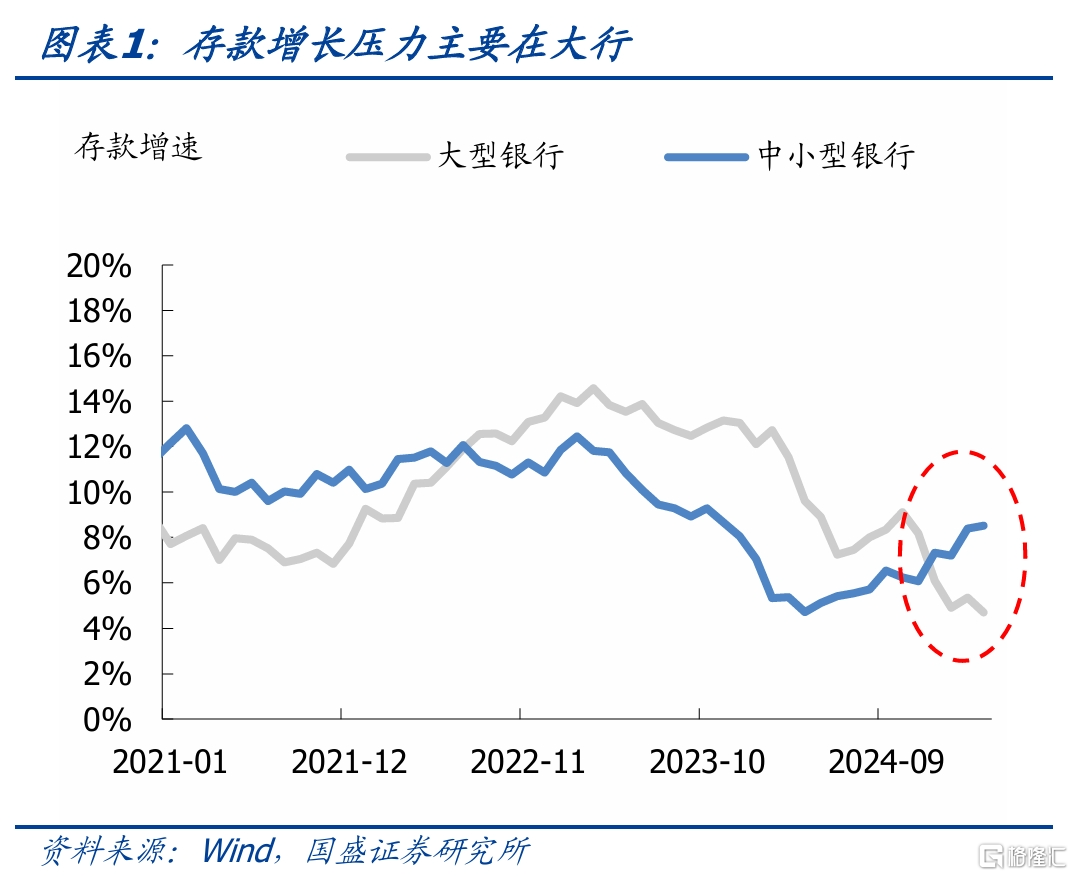

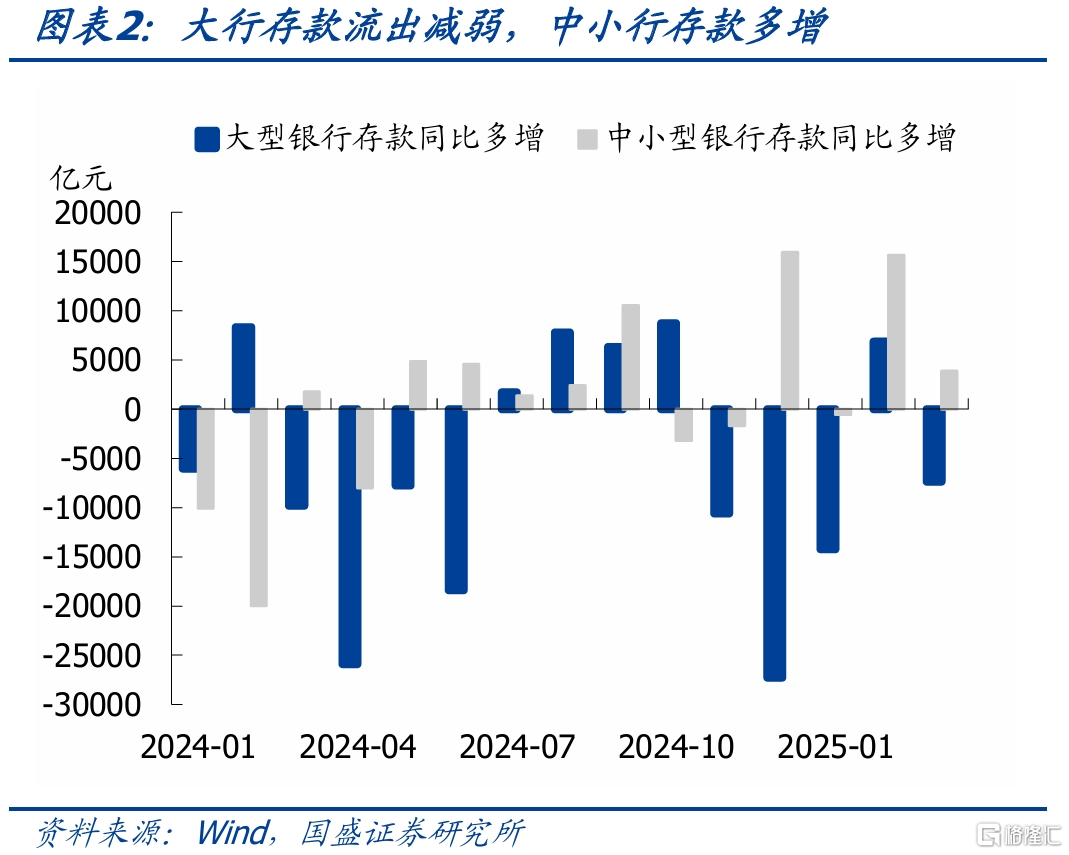

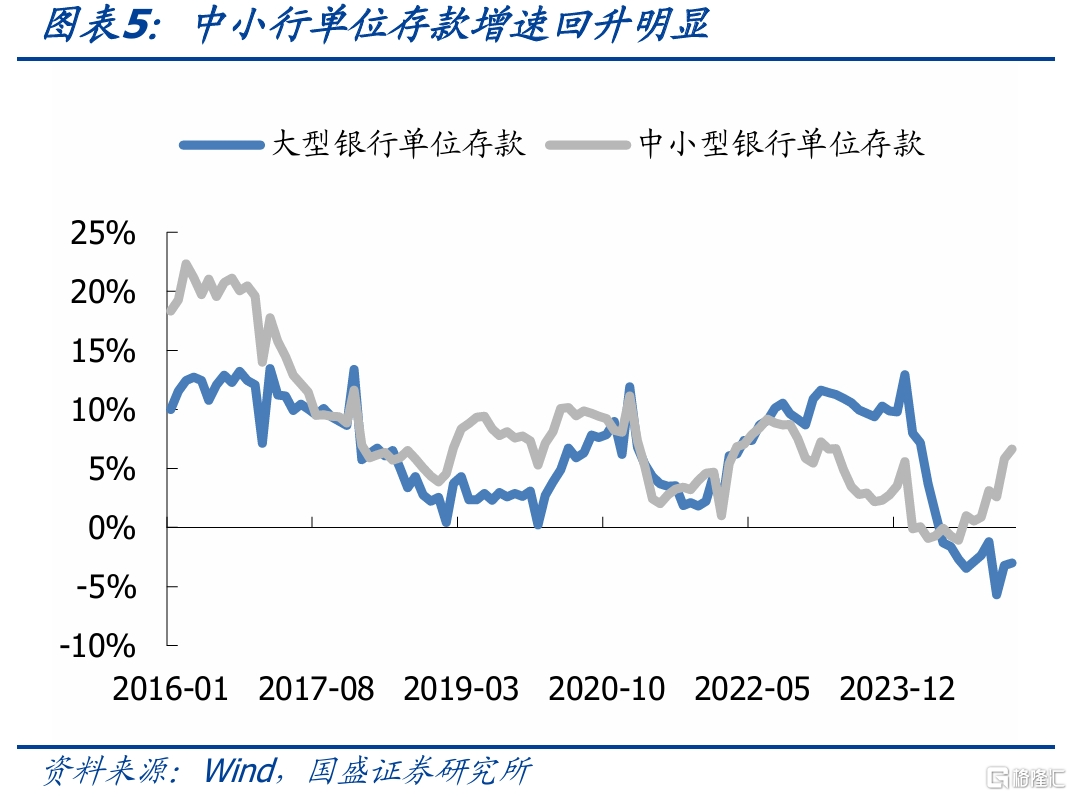

存款变化显示银行负债压力有边际缓解。(1)大行存款流出量下降但存款增速仍在下行,而中小行存款增速上行。3月大型银行存款同比少增7390亿元,同比增长4.7%,增速进一步下降。而中小型银行存款同比多增3874亿元,同比增长8.52%,增速继续抬升。(2)大行存款变化主要来源于同业存款变动。3月大行同业存款减少9092亿元,同比多减8422亿元,增速6.21%,高于1月增速但仍处于低位。(3)中小行存款增长主要来源于单位存款的增加。2月和3月中小型银行存款累计同比多增1.95万亿,其中单位存款同比多增2.14万亿。中小型银行单位存款的增速从2024年8月的-1.08%上升至今年3月的6.56%。而大型银行单位存款同比增速依然处于负值。(4)居民存款流出放缓。金融机构住户存款一季度同比多增6636亿元,而去年一季度同比少增1.33万亿,居民存款流出放缓。

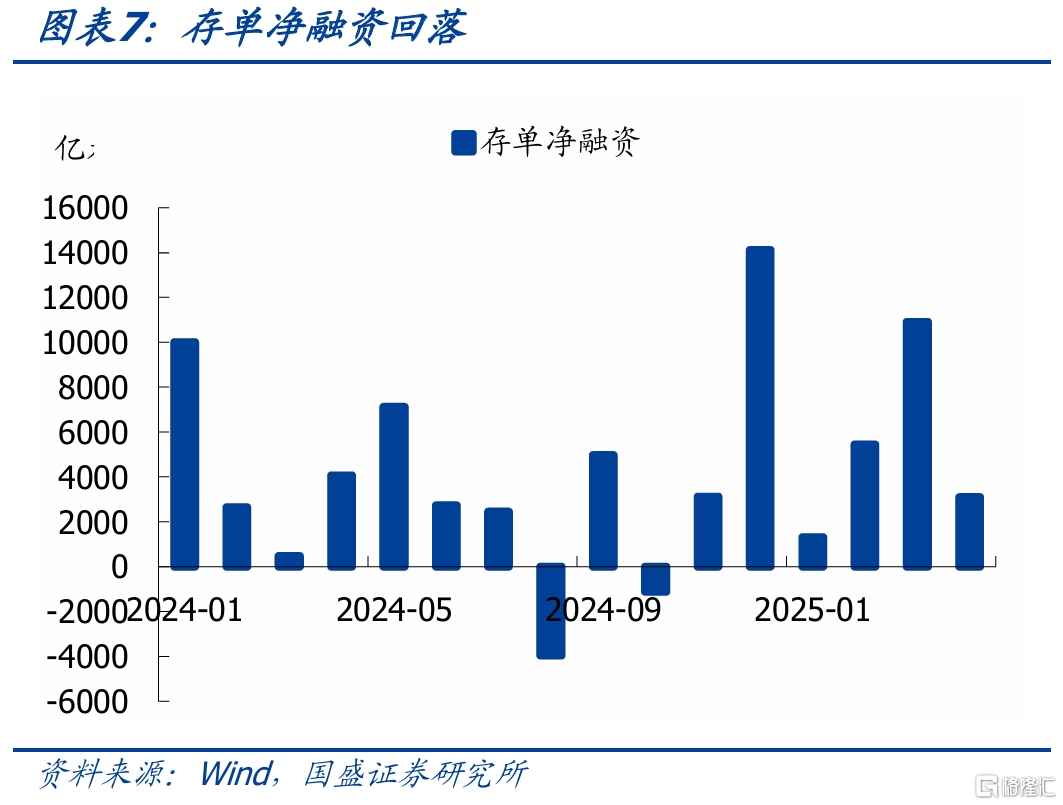

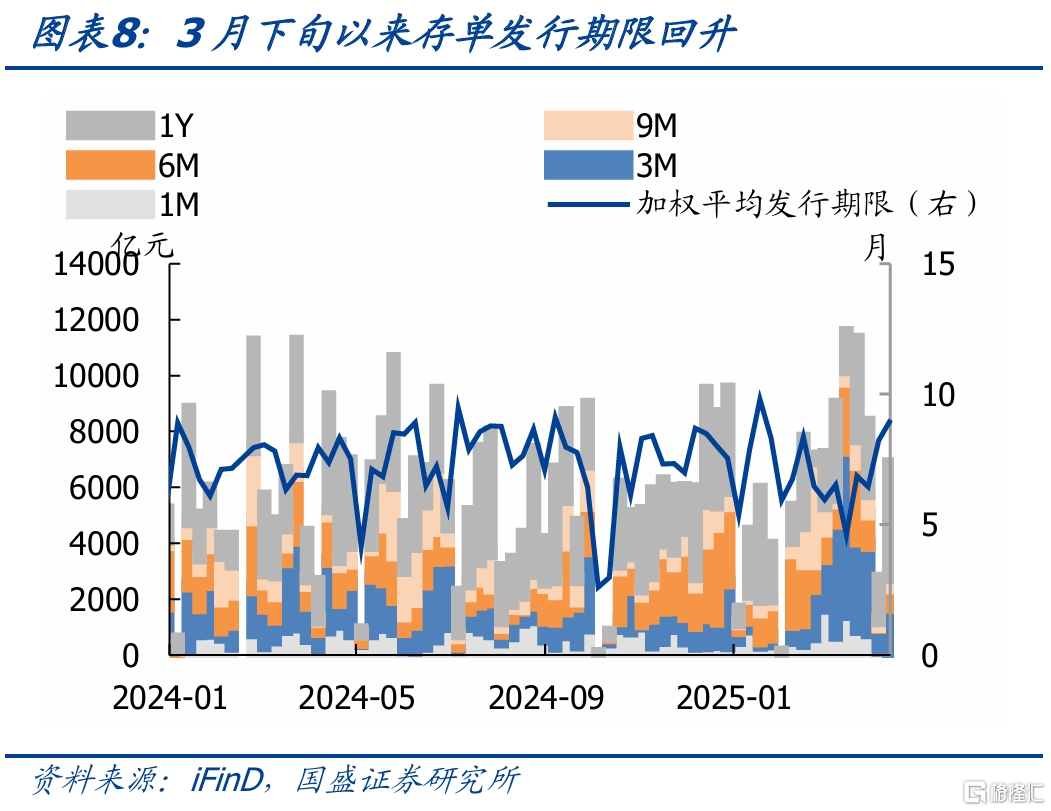

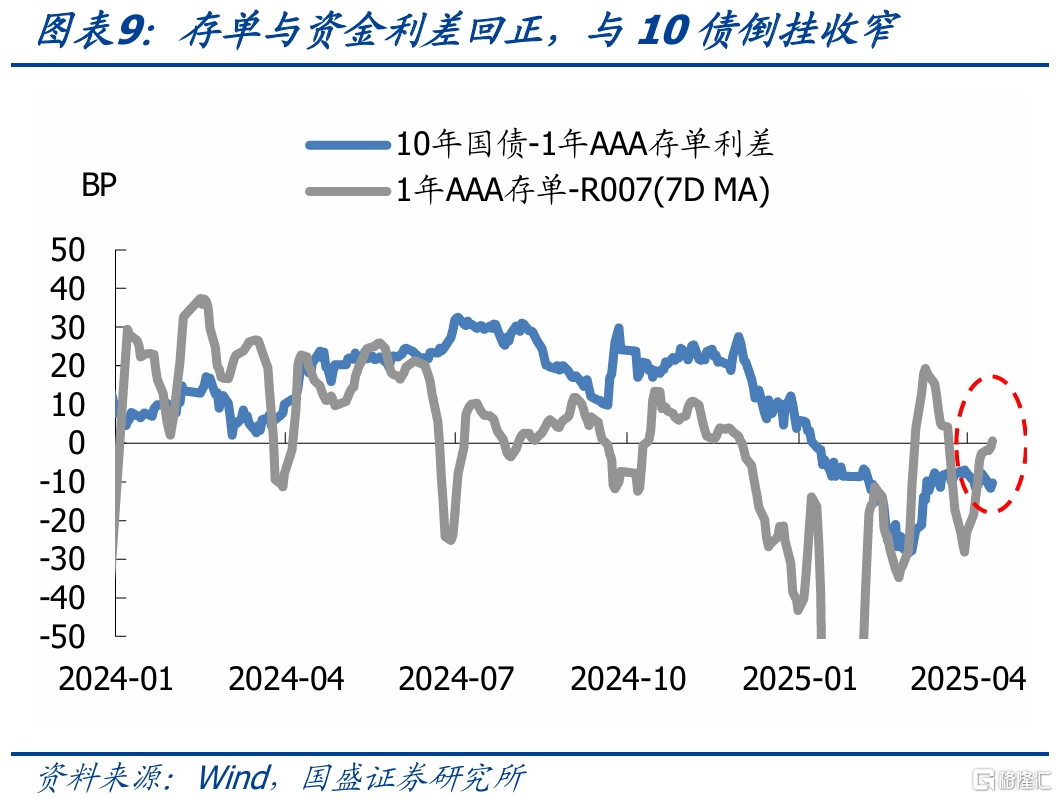

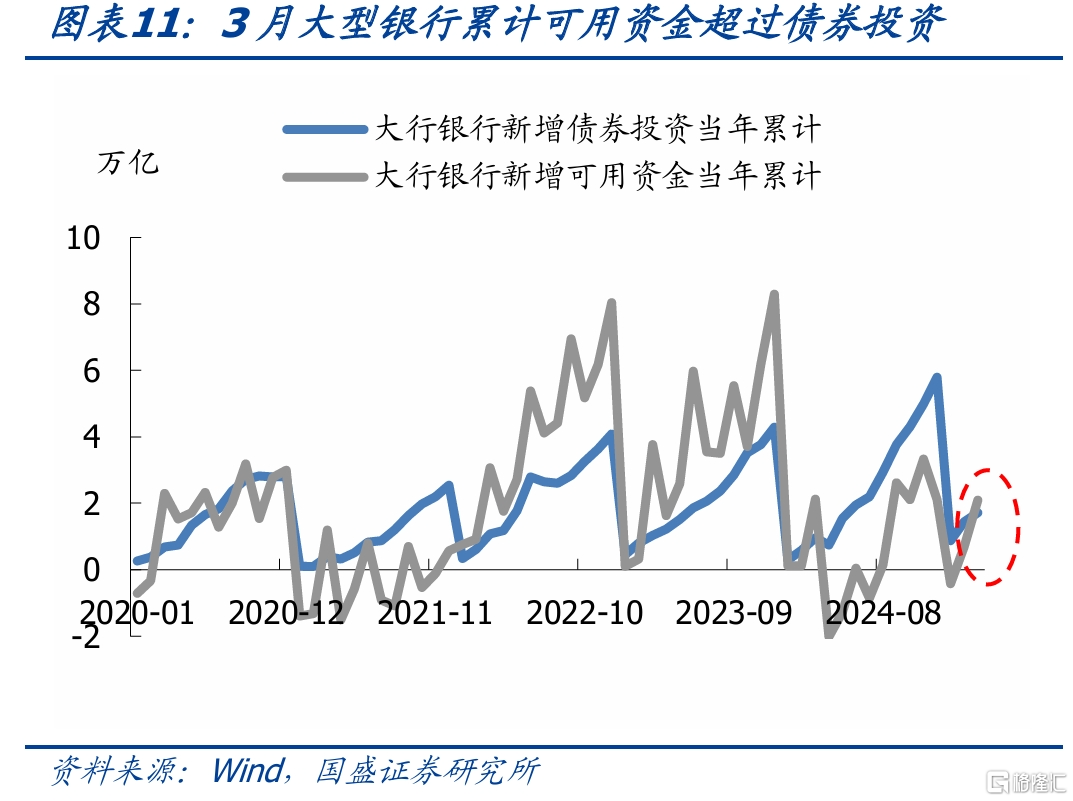

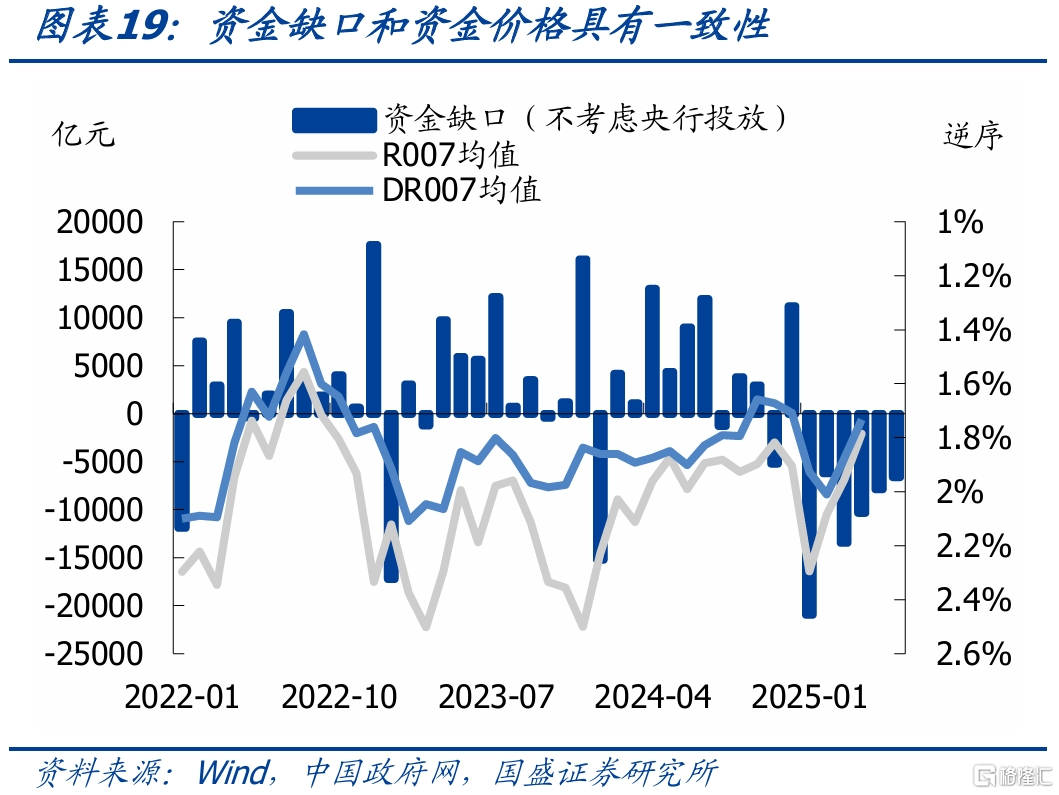

银行负债压力可通过存单融资量和存单利率观测,存单净融资减少而且平均期限拉长,存单利率下降,期限利差回正,存单与资金利差回正,与10年国债倒挂收窄。去年12月至今年3月存单净融资3.18万亿,周均近2000亿元。而4月前三周净融资3004亿元。期限结构来看,自3月16日那周以来,存单加权平均发行期限回升,长期限占比增加,背后是发行成本的下降。自高点回落以来,1Y存单收益率下降了24bp至1.76%,3M存单下降了38bp至1.74%,1Y-3M期限利差回正。而且存单与R007的利差回正,虽然与10年国债依然倒挂,但倒挂幅度收窄。大行新增累计可用资金超过了债券投资也显示负债压力缓和,大行融出资金从低位回升,资金价格中枢回落。

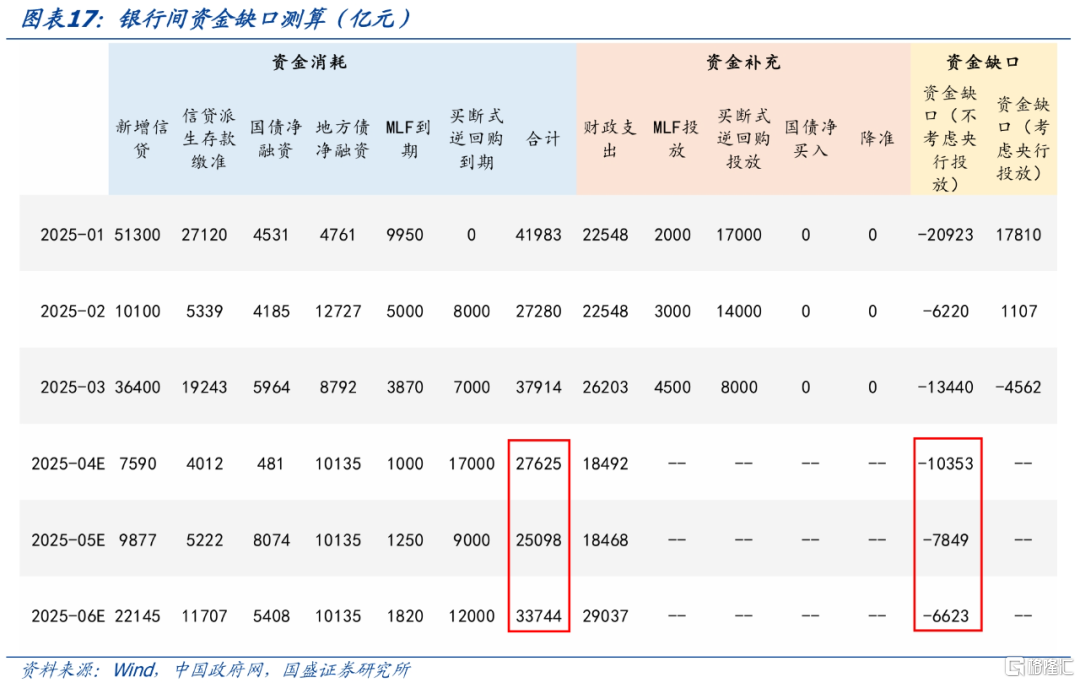

二季度资金缺口月均8275亿元,较一季度少5253亿元。如果考虑央行资金投放工具到期,二季度央行弥补资金缺口需月均总投放2.9万亿,较一季度低约6900亿。(1)信贷:一季度新增信贷合计9.78万亿,如果一季度信贷同样按照占比52%估算,那么全年新增信贷18.8万亿,按往年季节性测算二季度将新增信贷3.96万亿。(2)政府债供给:二季度预计国债净融资1.4万亿,地方政府债净融资3.04万亿,合计4.4万亿,较一季度增加3410亿,月均1.5万亿。(3)MLF和买断式逆回购到期:二季度MLF到期4070亿,较一季度下降1.5万亿。买断式逆回购到期3.8万亿,较一季度增加2.3万亿。资金补充方面,财政支出取过去三年同期均值。

银行负债压力缓解,以及央行态度边际缓和意味着二季度资金压力的改善,但改善程度依然取决于央行,目前总体环境有利于债市。1季度经济数据强劲,但随着关税冲击落地以及抢出口因素消退,需求增速或承压。叠加高频数据显示的房地产销售等放缓,需求在2季度压力上升。同时,近期大宗商品价格下跌等因素也增加了物价压力。因而,需要宽松政策发力来稳定需求,其中自然包含宽松的货币环境。因此,相对于1季度,整体环境更有利于债券利率下行。但政策落地节奏的不确定影响利率下行节奏与曲线的形态。落地节奏缓慢可能形成利率的缓慢下行和曲线继续保持平坦状态。利率或震荡下行,建议继续保持中性以上久期。

风险提示:基本面变化超预期;货币政策超预期;测算存在偏差。

报告正文

4月以来存单利率和资金价格不断下行,反映出银行的负债压力或边际缓解。而更为详细的基于信贷收支表和存单量价的分析,银行负债压力有何变化?政府债券供给加快的情况下,二季度资金面如何展望?定量测算资金缺口与一季度相比变化多少?本文对此进行分析。

银行负债有何变化?

银行负债压力有边际缓解,但大行存款增速仍在下行,而中小行存款增速上行。大型银行经历去年12月和今年1月的存款大幅流出后,3月存款流出量下降,但存款增速依然在下行。3月大型银行存款同比少增7390亿元,余额同比增长4.7%,增速进一步下降。而中小型银行存款同比多增3874亿元,余额同比增长8.52%,增速不断抬升。

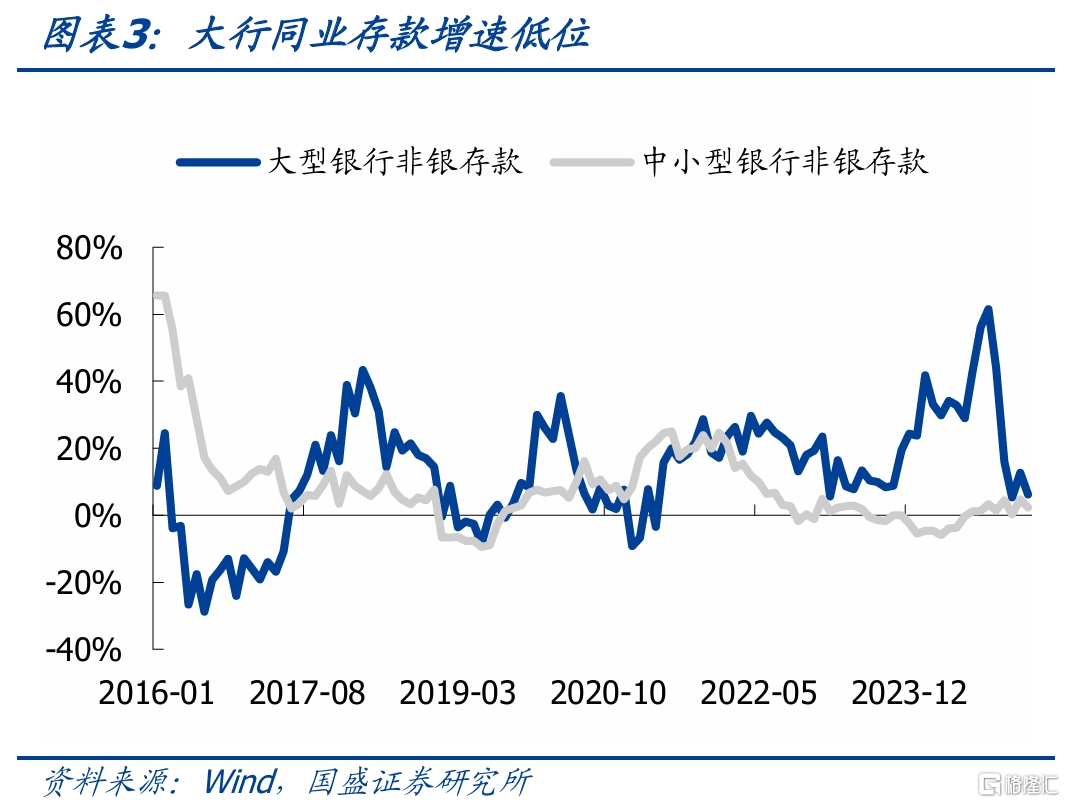

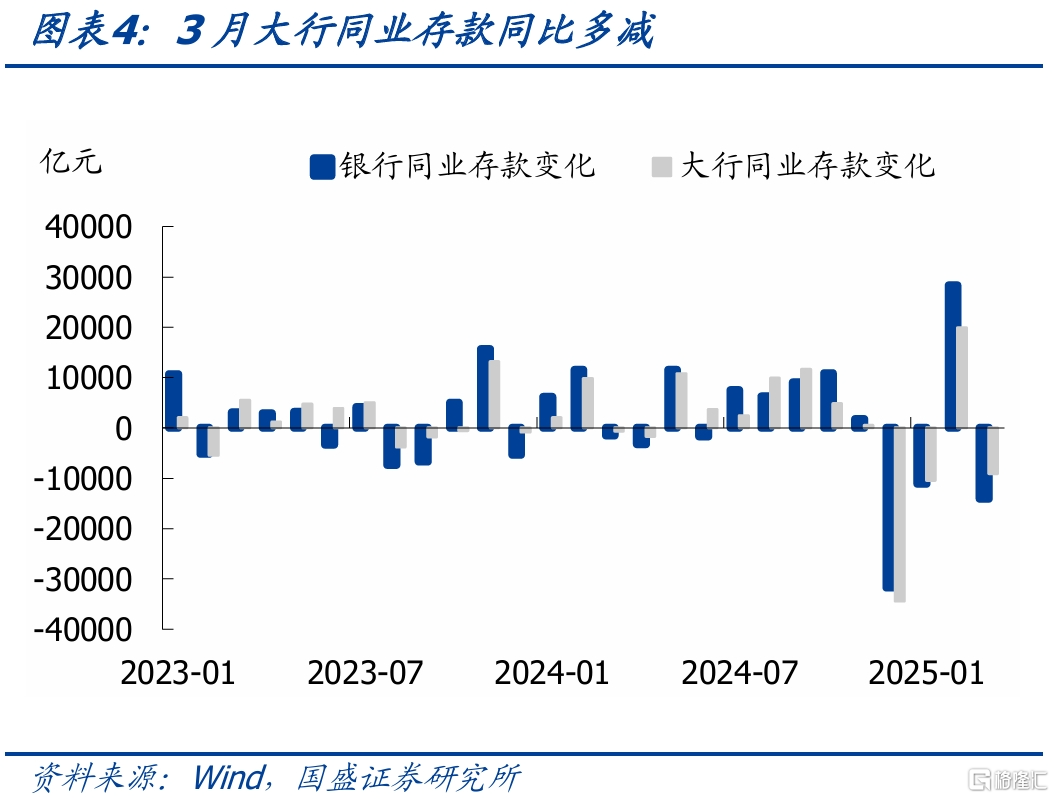

大行存款变化主要来源于同业存款变动。近期大型银行存款的变动主要由于同业存款变动主导。去年12月和今年1月大型银行同业存款同比少增4.6万亿,今年2月有所回流,3月同业存款减少9092亿元,同比多减8422亿元。3月大型银行非银同业存款增速6.21%,高于1月增速但仍处于低位。

而中小行存款增长主要来源于单位存款的增加。2月和3月中小型银行存款累计同比多增1.95万亿,其中单位存款同比多增2.14万亿。中小型银行单位存款的增速从2024年8月的-1.08%上升至今年3月的6.65%。而大型银行单位存款同比增速依然处于负值。

居民存款流出放缓。大型银行一季度同比多增5618亿元,其中3月同比多增968亿元,余额同比增速由1月的12.31%进一步下降至3月的9.68%。中小型银行一季度同比多增825亿元,其中3月个人存款同比多增2067亿元,余额同比增速为11.28%,增速较2月小幅回升。金融机构住户存款一季度同比多增6636亿元,而去年一季度同比少增1.33万亿,居民存款流出放缓。

银行负债压力可通过存单融资量和存单利率观测,负债压力缓和之下存单净融资减少而且平均期限拉长。去年12月至今年3月存单净融资3.18万亿,周均近2000亿元。而4月前三周净融资3004亿元。期限结构来看,自3月16日那周以来,存单加权平均发行期限回升,长期限占比增加,我们判断背后是发行成本的下降。

存单利率下降,1Y-3M期限利差回正,存单与资金利差回正,与10年国债倒挂收窄。今年以来存单收益率的高点在2月底至3月上旬,3M存单收益率最高达到2.12%,1Y存单收益率最高达到2.03%,存单曲线倒挂严重。自高点回落以来,1Y存单收益率下降了24bp至1.76%,3M存单下降了38bp至1.74%,1Y-3M期限利差回正。而且存单与R007的利差回正,虽然与10年国债依然倒挂,但倒挂幅度收窄。

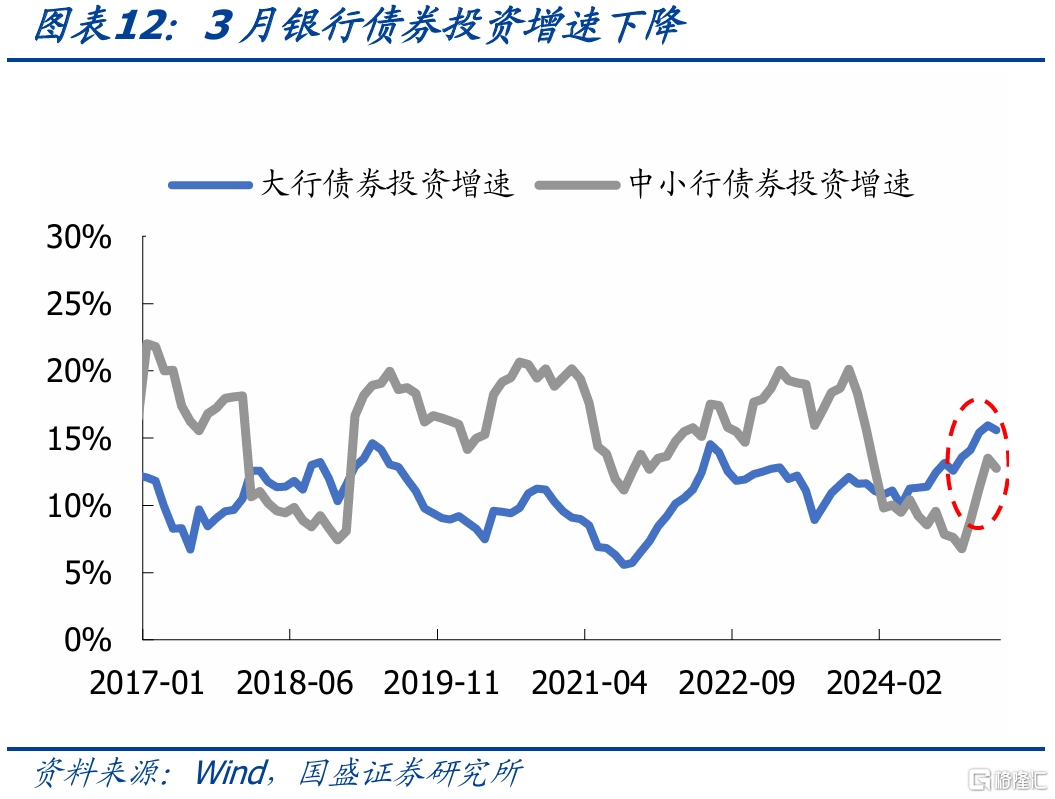

大行新增累计可用资金超过了债券投资也显示负债压力缓和。3月份银行在负债和盈利压力之下存在抛券行为,大行和中小行的债券投资增速均有所下降,大行债券投资同比增长15.58%,中小行债券投资同比增长12.74%。不过银行的负债压力已经有所缓和,从大行新增可用资金和债券投资对比来看,3月可用资金超过了新增债券投资,这是从去年4月叫停手工补息以来首次出现,这意味着银行的负债压力边际缓和。资金端表现为大行融出资金从低位回升,资金价格中枢回落,R007月均值从1、2月的2.30%、2.08%下降至3月的1.96%,4月以来中枢为1.78%,资金价格全线低于此前1.8%左右的低位水平。

二季度资金面展望

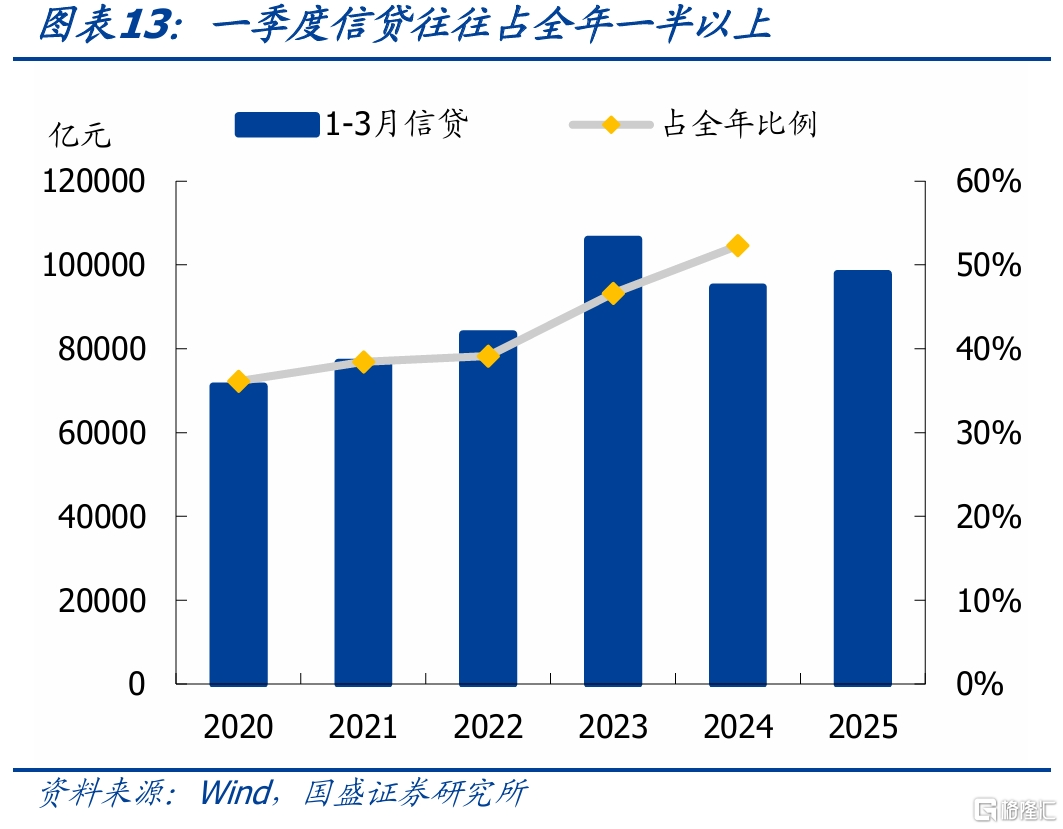

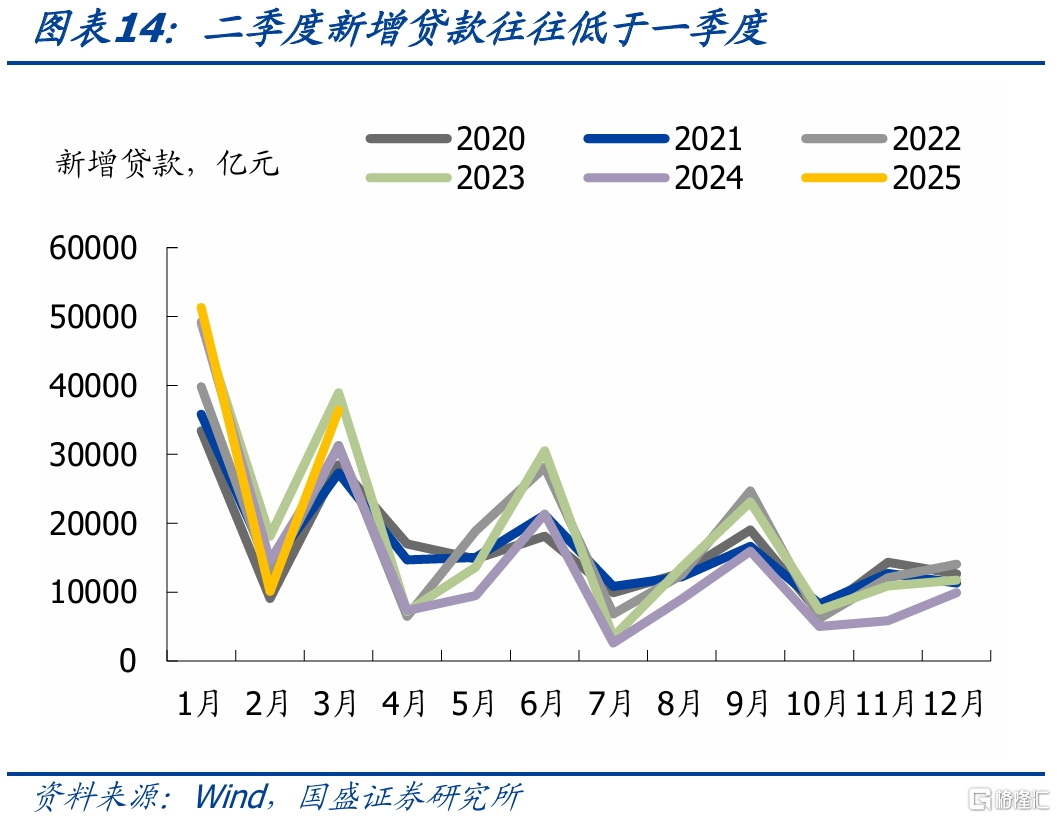

信贷来看,一季度新增信贷往往占全年一半以上,二季度新增信贷将下降。2023年以来信贷前置更加突出,去年全年新增信贷18.1万亿,一季度信贷占比达到了52%。今年一季度新增信贷合计9.78万亿,如果一季度信贷同样按照占比52%估算,那么全年新增信贷18.8万亿,按往年季节性测算二季度将新增信贷3.96万亿。

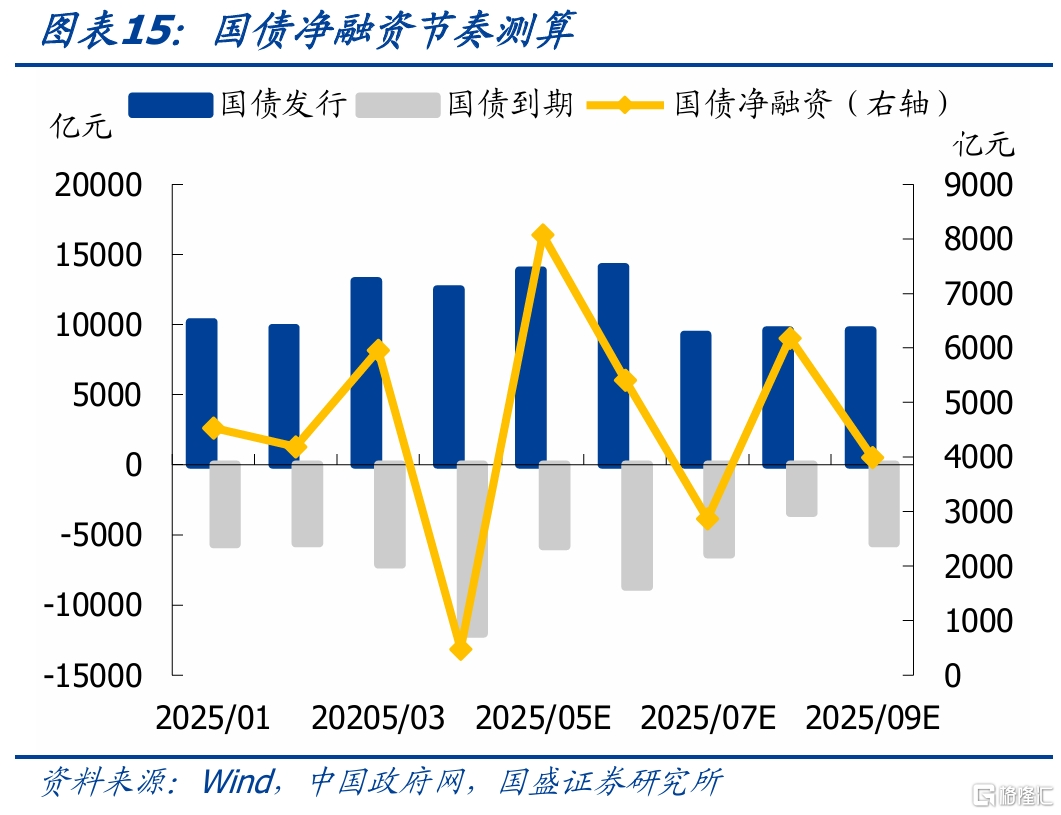

二季度国债净融资预计1.4万亿,较一季度少717亿元,月均4654亿元。根据二季度一般国债、补充资本特别国债、超长期特别国债的发行计划,结合过去各期限的单只国债平均发行规模,测算未来国债发行规模。二季度国债净融资预计1.4万亿,较一季度少717亿元,较去年二季度多3258亿元,月均4654亿元,供给高峰在5月。按此估计,到二季度末国债净融资将达到全年的43.4%,进度仍快于去年。

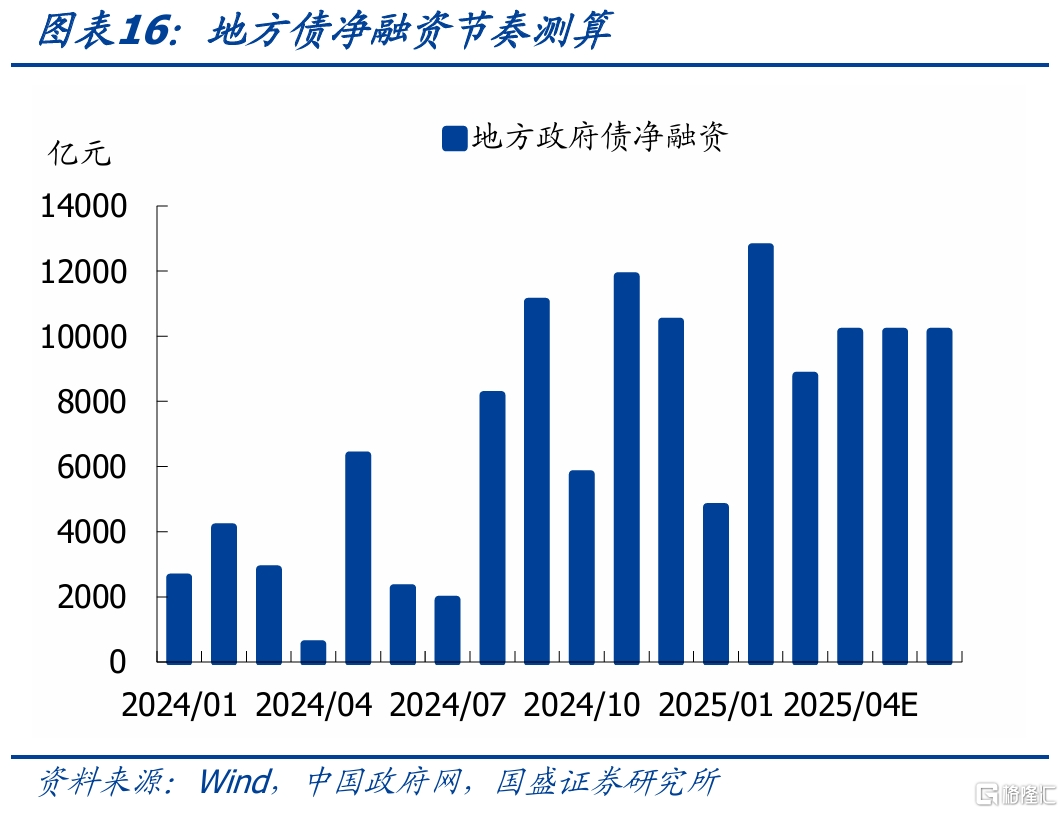

二季度地方政府债净融资预计3.04万亿,较一季度增加4127亿元,月均1.01万亿。地方债来看,发行计划已披露二季度地方债将发行2.05万亿,其中新增专项债9859亿元,再融资专项债5036亿元,考虑到发行计划可能披露不全,因此按照发行进度估算地方债供给规模。一季度末新增一般债发行进度35%,新增专项债发行进度22%。如果二季度新增一般债发行进度达到60%,新增专项债进度达到75%,那么二季度新增一般债2009亿元,新增专项债2.3万亿。再考虑到特殊再融资专项债一季度已经发行1.34万亿,二季度发行规模可能在5000亿元左右。那么二季度地方政府债净融资预计3.04万亿,较一季度增加4127亿元,较去年二季度增加2.1万亿,月均1.01万亿。

合计来看,二季度国债和地方政府债净融资合计4.4万亿,较一季度增加3410亿,月均增加1137亿元,月均1.5万亿。

二季度存单到期量和买断式逆回购到期规模较一季度大幅增加。二季度存单到期近9万亿,较一季度增加2.4万亿,尤其是6月存单到期规模超4万亿。MLF合计到期4070亿元,较一季度下降1.5万亿。买断式逆回购合计到期3.8万亿,较一季度增加2.3万亿。

因此,考虑信贷、政府债券、MLF到期、买断式逆回购到期在内的资金消耗二季度月均2.9万亿,较一季度低约6900亿。

二季度不考虑央行投放的资金缺口月均8275亿元,较一季度少5253亿元。资金补充方面,如果财政支出取过去三年同期均值,那么二季度不考虑央行投放的资金缺口月均8275亿元,较一季度少5253亿元。

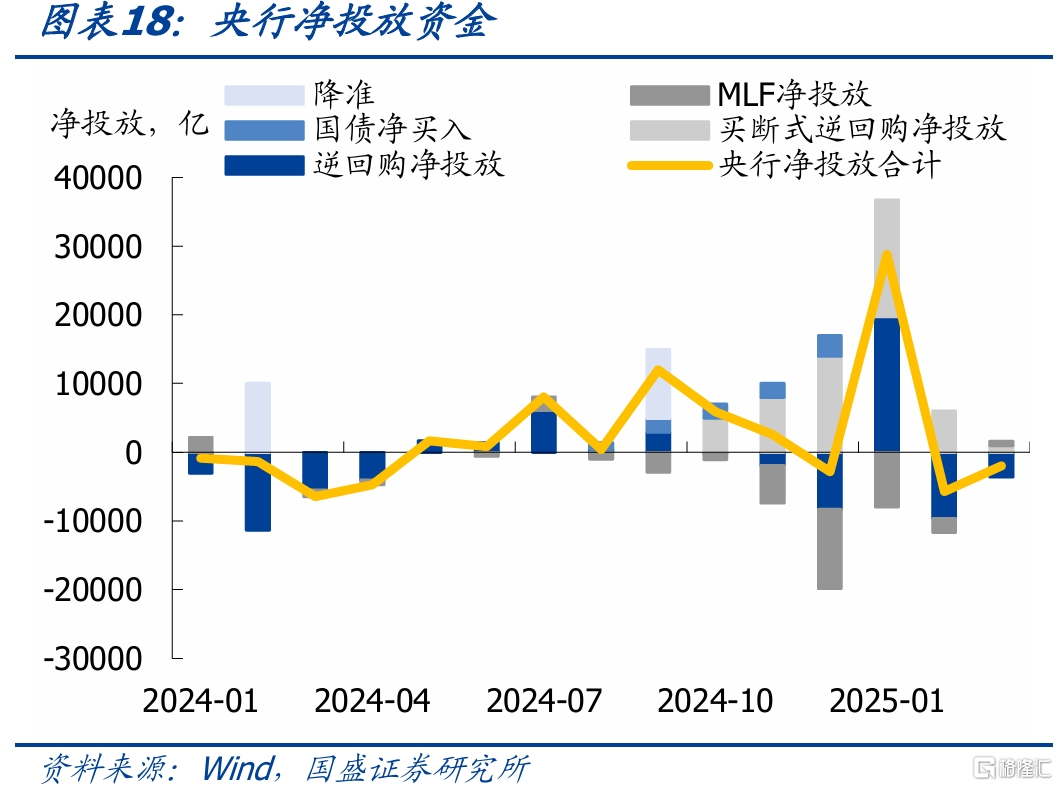

稳内需仍需宽松的货币政策环境,随着央行态度缓和,央行投放增加,二季度资金缺口将比一季度边际收窄。央行通过OMO、MLF、买断式逆回购多种方式合计在1月净投放2.88万亿,2月净回收5673亿元,3月净回收1992亿元。而4月以来至17日累计净回笼9610亿元。3月经济数据整体表现较好,但关税冲击下需求面临较大不确定性。受关税影响,中期内出口对经济的拖累仍未显现,基本面的压力仍未解除,而如果后续基本面压力随之上升,货币宽松的压力则会更加明显。在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。当前资金价格全线低于此前1.8%左右的低位水平,显示央行对流动性的态度缓和。随着央行态度缓和,央行投放资金增加,二季度资金缺口将比一季度边际收窄。

当前环境依然有利于债市。1季度经济数据强劲,但随着关税冲击落地以及抢出口因素消退,需求增速或承压。叠加高频数据显示的房地产销售等放缓,需求在2季度压力上升。同时,近期大宗商品价格下跌等因素也增加了物价压力。因而,需要宽松政策发力来稳定需求,其中自然包含宽松的货币环境。因此,相对于1季度,整体环境更有利于债券利率下行。但政策落地节奏的不确定影响利率下行节奏与曲线的形态。落地节奏缓慢可能形成利率的缓慢下行和曲线继续保持平坦状态。

利率或震荡下行,建议继续保持中性以上久期。虽然从关税政策来看,目前进一步加剧概率有限,而更多会是优化,后续关注点或更多在于贸易政策博弈和协议落定情况。但贸易对经济和物价的冲击落地才刚刚开始。对我们来说,关税对需求和物价的负面冲击需要政策更多的稳定内需。而在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。因此,利率的下行可能是震荡走低。结合当前利率曲线斜率逐步恢复的情况,我们建议保持中性以上久期,长债利率依然有望创新低。

风险提示

基本面变化超预期;货币政策超预期;测算存在偏差。

注:本文节选自国盛证券研究所于2025年4月22日发布的研报《银行负债边际改善,关键仍在央行》,分析师:杨业伟S0680520050001、朱美华S0680522070002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16858.html