善变的特朗普再度改口,不仅表示中美之间可能会达成贸易协议,也明确表示从没考虑过解雇美联储主席鲍威尔。一时间,市场的风险偏好再度上扬,黄金显著下行。而之前遭到多杀的美元资产则出现反弹。

市场纠结的关键点,是特朗普政策的不确定性,但特朗普本身的个性意味着其政策的不确定性将成为常态。在股债汇多杀的压力下,特朗普对此前的强硬政策进行一定的调整,与他的第一任期动辄’we have a deal’或者’we had a call’的做法如出一辙,但根本上而言,他也不愿意看到以美股为代表的资本市场出现太大的波动。

市场的基本判断,依然是高额关税将会长期存在,同时所谓的贸易协议的稳定性仍然存在相当的疑问。反而鲍威尔是否会被解雇,倒鲜有投资者真的十分担心。

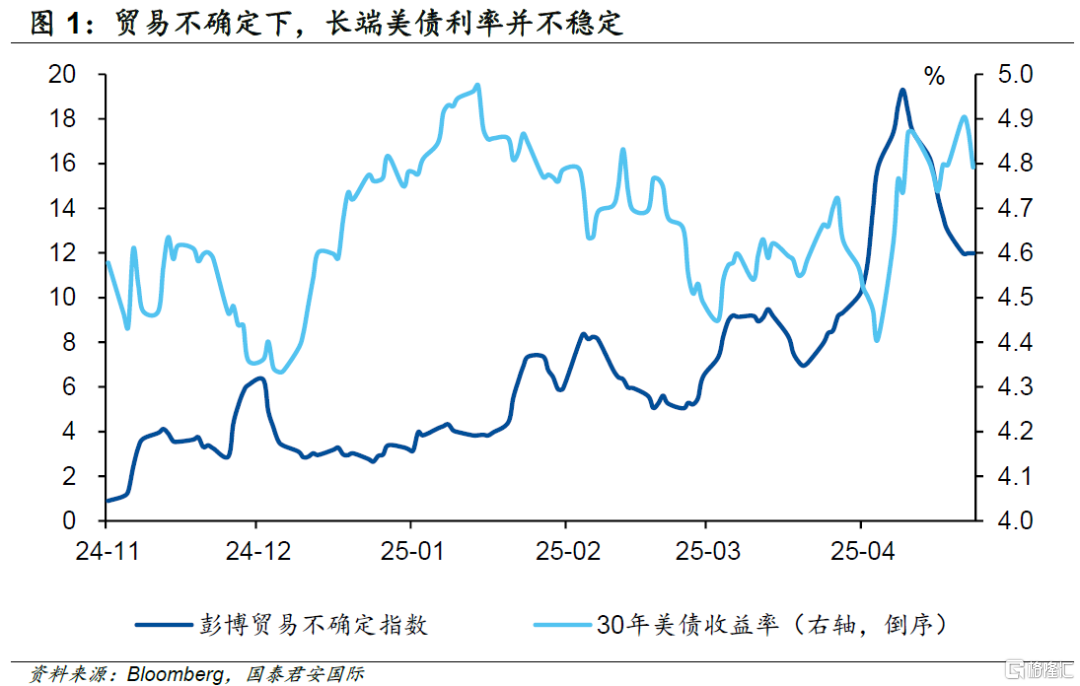

对于美元资产而言,其分化可能才刚刚开始。作为美元资产的基石,美债的重要性不言而喻,即使一直有海外投资者抛售美债的传闻,但美债收益率却大致保持着稳定。

对于美元的看法,则相对比较复杂,特朗普政府一方面希望在贸易谈判中迫使贸易对手的货币升值,另一方面也希望美元保持强势来保证美元在国际金融体系中的位置。同时,受到关税冲击的国家,也存在贬值的主观和客观需要。因此,以欧元、日元和英镑汇率为主体的美元指数是否仍然具有代表性,会存在一定的疑问。

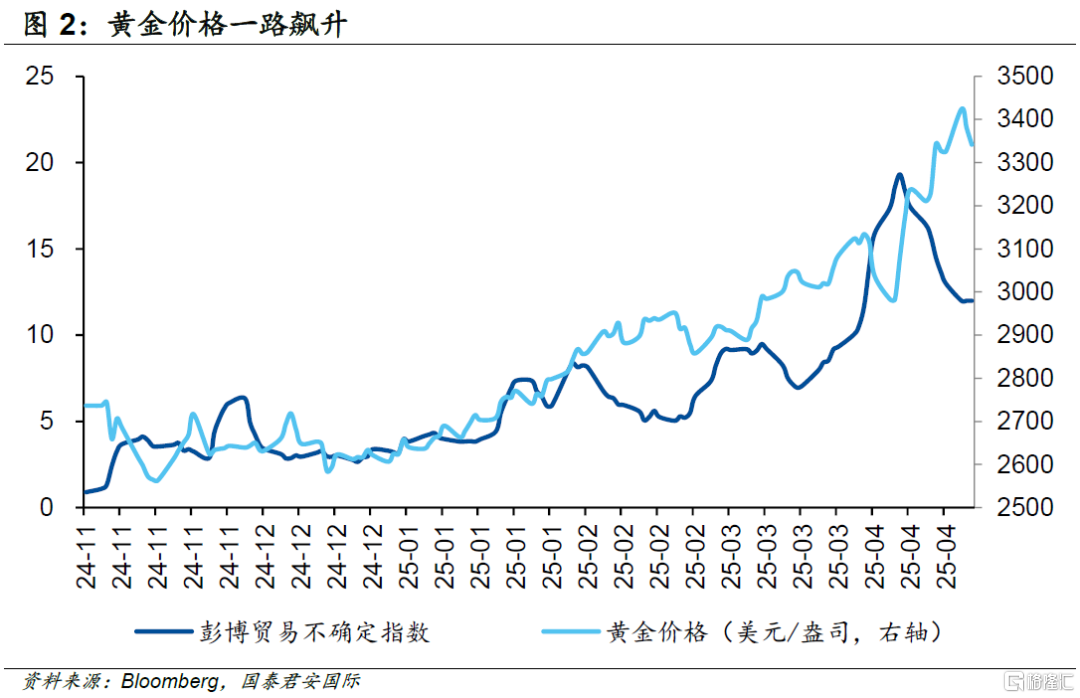

总体而言,特朗普的习惯性“改口”并没有让市场找到他们想得到的确定性,投资者仍然会寻找具有安全边际的资产,这从黄金的亮眼表现中可见一斑。而对于美债、美元和美股而言,分化可能会成为一个新常态。

正文善变的特朗普再度改口,不仅表示中美之间可能会达成贸易协议,也明确表示从没考虑过解雇美联储主席鲍威尔。一时间,市场的风险偏好再度上扬,黄金显著下行。而之前遭到多杀的美元资产则出现反弹。

市场纠结的关键点,是特朗普政策的不确定性,但特朗普本身的个性意味着其政策的不确定性将成为常态。在股债汇多杀的压力下,特朗普对此前的强硬政策进行一定的调整,与他的第一任期动辄’we have a deal’或者’we had a call’的做法如出一辙,但根本上而言,他也不愿意看到以美股为代表的资本市场出现太大的波动。

市场的基本判断,依然是高额关税将会长期存在,同时所谓的贸易协议的稳定性仍然存在相当的疑问。反而鲍威尔是否会被解雇,倒鲜有投资者真的十分担心,首先鲍威尔的任期到明年1月份即将到期,在此之前,特朗普大致会确定其是否留任,也会同期考察可能的继任人选;与此同时,他与鲍威尔在2019年因为降息与否已经有过一次交锋,最终鲍威尔仍然选择屈服。从这个角度而言,鲍威尔坚持美联储的独立性,有自身的诉求(尤其如果不会留任,那么可以留下一个好名声),与此同时,美联储仍然需要等待更多的数据来确认降息路径——因为降息一旦开始,那么未来的降息幅度可能会是较大的。这也与市场目前的cut later, but potentially bigger的预期保持一致。

从这个角度而言,市场其实不必担心美联储是否降息,但却对贸易谈判仍然充满担忧。而一旦贸易谈判迟迟不见进展,那么海外投资者对于美元资产的抛售,则可能再度升级。换言之,在外部的不确定下,内部货币和财政政策给予支持,会是一个全球现象。

对于美元资产而言,其分化可能才刚刚开始。作为美元资产的基石,美债的重要性不言而喻,即使一直有海外投资者抛售美债的传闻,但美债收益率却大致保持着稳定。除了超长期30年美债外,2年和10年美债收益率在2025年整体呈现下行态势,这在一定程度上表明尽管美联储并没有开始降息,但来自官方的put option仍然存在,即市场相信美国财政部和美联储有足够的手段来稳定美债收益率。但对于美元的看法,则相对比较复杂,特朗普政府一方面希望在贸易谈判中迫使贸易对手的货币升值,另一方面也希望美元保持强势来保证美元在国际金融体系中的位置。同时,受到关税冲击的国家,也存在贬值的主观和客观需要。因此,以欧元、日元和英镑汇率为主体的美元指数是否仍然具有代表性,会存在一定的疑问。

对于美股而言,其分化可能更为明显。根本上而言,美股代表着美国经济的表现。近期美国经济展望不断被分析师调低,市场也认为关税的冲击尚未显现,同时美国经济出现衰退的风险也在上升。这导致了估值最高的科技股首先被抛售,由于美债收益率仍然处于高位,因此对于高估值板块也会形成压力。而海外资金是否会减持美股,也存在相当的不确定性。但无论如何,美股最终的表现,仍然取决于美国经济和上市公司的表现,这些都需要关税落地后才能得到确认,而贸易谈判的进程可能不会短于目前设定的90天期限。

总体而言,特朗普的习惯性“改口”并没有让市场找到他们想得到的确定性,投资者仍然会寻找具有安全边际的资产,这从黄金的亮眼表现中可见一斑。而对于美债、美元和美股而言,分化可能会成为一个新常态。

注:本文来自国泰君安于2025年4月23日发布的《特朗普习惯性改口,市场选择性相信》,分析师:周浩、黄凯鸿

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16878.html