核心观点

(1)央行货币政策态度:央行提到“取消质押券冻结”,对债市的影响偏中性,进一步印证了央行的态度是有限宽松,资金面大幅波动可能性不大。为配合政府债发行,央行不断完善货币政策工具、呵护流动性,但同时,央行也并不希望利率快速下行,导致利率风险上升。

(2)“反内卷”推行:上一轮供给侧改革中,债市利率先下后上,主要受到以下几方面因素影响:①商品价格上涨,PPI持续上行;②棚改货币化推行,地产市场火热;③央行货币政策收紧。

本轮“反内卷”目前处于早期阶段,尚未对债市产生直接影响,而主要是通过股市传导,压制债市利率进一步下行。后续能否对债市有显著影响,可主要关注:①各行业具体政策落地情况,以及对于PPI的传导;②价格改善对于需求的提振,以及需求侧是否也会出台相应的刺激政策;③央行货币政策态度的变化。

报告正文

7月以来,债市偏弱震荡,10年期国债利率略有上行。近期债市运行的边际变量有哪些?本文将对此进行分析。

1、债市有哪些边际变化?

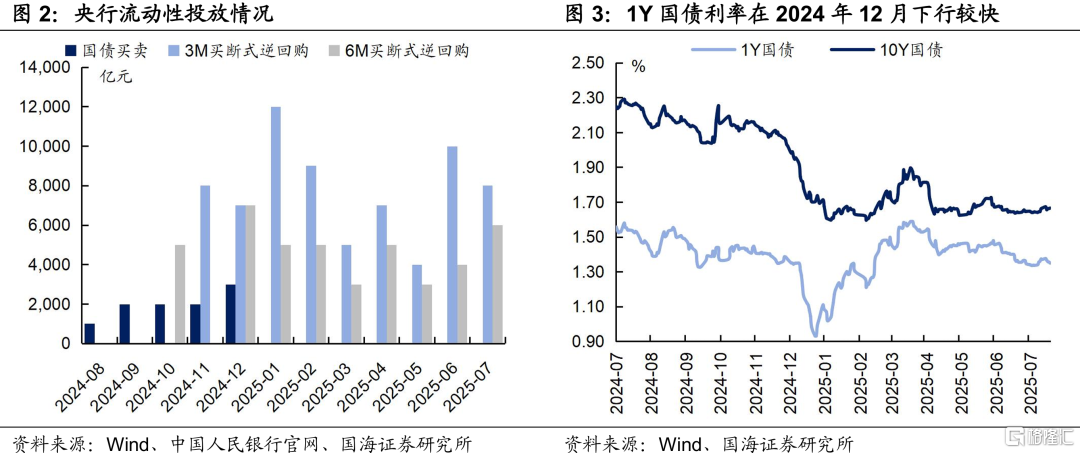

(1)央行货币政策态度

7月18日,央行发表《中国人民银行关于修改部分规章的决定(征求意见稿)》,其中提到“为便于公开市场买卖国债等货币政策操作和促进债券市场高水平对外开放,取消对债券回购的质押券进行冻结的规定”,引发市场关注。

一方面,取消质押券冻结后,机构向央行回购质押的券可以再次使用,减轻机构负债压力,提升质押券的流动性,同时二级市场交易活跃度也得到提高。

另一方面,在去年进行国债买卖操作时,由于大行质押券被冻结,央行在向大行买入国债时,大行还需要二级市场上大量买进短期国债,导致后续短端利率过快下行,利率风险上升。取消质押券冻结,可以在后续国债买卖操作中避免此类情况的发生。

综合来看,这一动作对债市的影响偏中性,进一步印证了央行的态度为有限宽松。为配合政府债发行,央行不断完善货币政策工具、呵护流动性,但同时,央行也并不希望利率快速下行,导致利率风险上升。

(2)“反内卷”推行

7月1日,中央财经委员会第六次会议召开,强调“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”;《求是》也刊发《深刻认识和综合整治“内卷式”竞争》一文。随后汽车、光伏、水泥、工程机械等行业开始行动,通过调整产业结构、减产等方式进行“反内卷”。市场联想到上一轮2015-2016年的供给侧改革,商品、股市随之上涨,对债市行情造成压制。

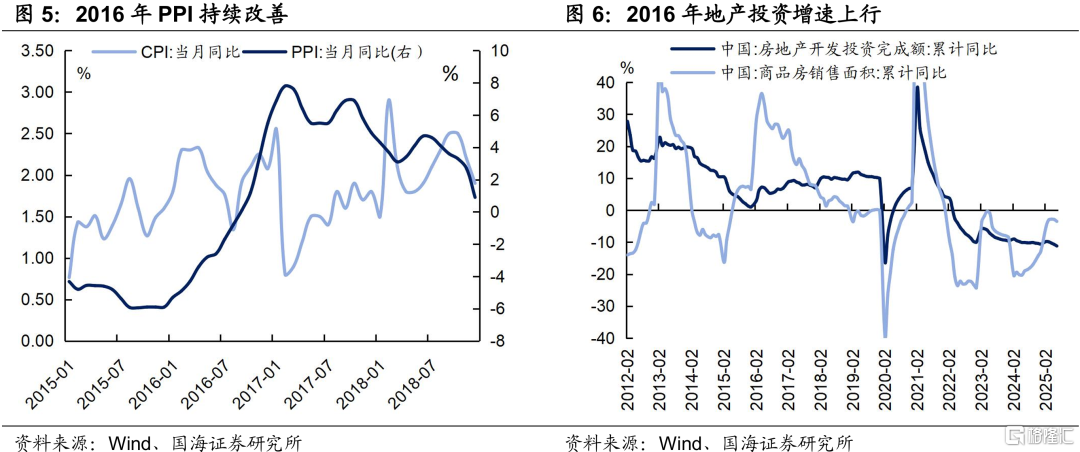

复盘2015-2016年供给侧改革下的债市行情,2015年11月10日,中央财经领导小组第十一次会议上,首次提出供给侧结构性改革,拉开供给侧改革序幕。在此背景下,债市利率先下后上,2016年1-8月,利率仍然延续下行趋势,2016年9-10月,利率出现明显调整,2016年11月之后利率快速上行。

而债市利率从下行到上行的过程中,以下三个因素尤为重要:①商品价格上涨,PPI持续上行:2016年大宗商品价格趋于上涨,工业品PPI同比增速逐月改善,直到2016年9月,工业品PPI同比增速由负转正,债市出现明显调整;

②棚改货币化推行,地产市场火热:2016年,地产首付比例降低、棚改货币化安置比例提升,推动楼市去库存。政策刺激下,房地产开发投资完成额累计同比增速由2015年底的1%上行至2016年底的6.9%,地产市场火热,需求侧也得到改善,推动债市利率上行;

③央行货币政策收紧:2016年8月,央行重启14天逆回购,缩短放长,资金利率抬升。2016年11月,央行发布的第三季度货币政策执行报告中表示,正在着手研究将表外理财纳入宏观审慎评估中的广义信贷指标范围,引导银行加强对表外业务的风险管理。监管政策进一步收紧,资金利率明显上行,带动债市利率快速调整。

对应到本轮“反内卷”,首先,“反内卷”推动在早期阶段,具体措施还没有完全落地,目前也尚未传导到价格上,PPI仍待改善。其次,和上轮供给侧改革面临的背景不同,现在我国居民杠杆率偏高,2021年以来维持在60%以上,进一步加杠杆的空间有限,需求侧暂时难以看到明显改善的迹象。最后,央行的货币政策态度没有发生改变,仍然维持宽松,资金利率也都在低位运行。因此,本轮“反内卷”并未对债市产生直接影响,更多是通过股市来间接影响债市行情。

2、总结

我们认为,央行提到“取消质押券冻结”,对债市的影响偏中性,进一步印证了央行的态度是有限宽松,资金面大幅波动的可能性不大。为配合政府债发行,央行不断完善货币政策工具、呵护流动性,但同时,央行也并不希望利率快速下行,导致利率风险上升。

关于本轮“反内卷”,目前处于早期阶段,尚未对债市产生直接影响,而主要是通过股市传导,压制债市利率进一步下行。后续能否对债市有显著影响,可主要关注:①各行业具体政策落地情况,以及对于PPI的传导;②价格改善对于需求的提振,以及需求侧是否也会出台相应的刺激政策;③央行货币政策态度的变化。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,债券发行速度超预期,估算结果仅供参考,以实际为准。

注:本文为国海证券2025年7月21日研究报告《债市有哪些边际变化?》,报告分析师:靳毅S0350517100001、马闻倬S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37292.html