经济预测

2025年5月的主要宏观数据将在2025年6月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2025年6月的政策情况给出研判。

数字格局:增长稳健,价格回落。在增长方面,5月中美互降关税后,外需有所改善,出口同比有望增长4%左右;5月假期延长,或推升社会消费品零售同比,但工业增加值同比或回落。在物价方面,关税不确定性阴云未散,大宗商品价格低迷,PPI同比降幅或走扩,CPI同比可能下降至-0.2%左右。在融资方面,实体融资需求仍显不足,但去年同期基数较低,5月社融、贷款、M2同比均有望提高。

情绪预期:等待新主线。5月股债均陷入窄幅震荡,短期内基本面预期、国内政策面预期均趋于一致,美国关税政策反复较大,市场等待更加明朗的交易主线。

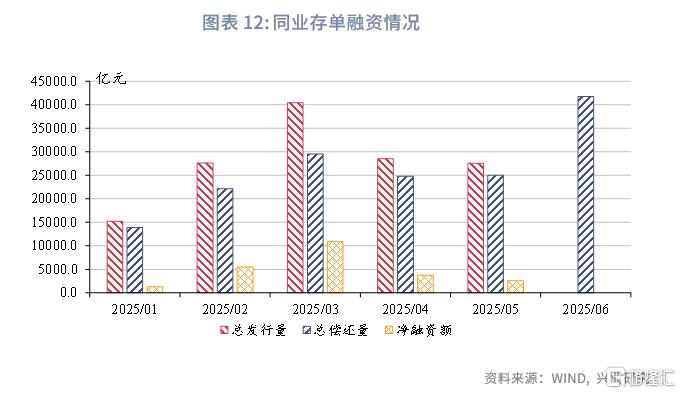

政策预期:观望期。第二季度国内经济运行平稳,GDP同比可能达到5%左右,加之美国关税政策反复多变,宏观政策可能进入观望期,以落实好存量政策为主。存款利率调降后,商业银行可能面临存款脱媒压力,且6月NCD到期量达到约4万亿,央行可能加大公开市场操作力度进行对冲。

工业增加值同比:5.3%,较上月下降0.8个百分点

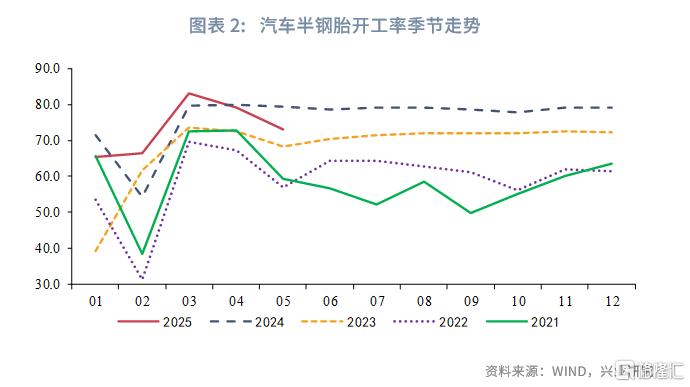

5月工业增加值同比或有所回落。5月汽车半钢胎开工率较上月下降6.1个百分点,同比降幅加深;粗钢产量同比增速下降至0.4%,录得年内最低值;铁路货运量同比增速较上月回落3.6个百分点;江浙织机开工率和重点电厂煤炭日耗同比仍落在负区间;螺纹钢表观需求亦仍处于近年同期低位。另外,由于五一假期增加1天、端午假期提前,2025年5月比2024年同期少2个工作日,或拉低5月生产读数。

出口同比:4.3%,较上月下降3.8个百分点

进口同比:-3.5%,较上月下降3.3个百分点

在出口方面,5月12日中美达成贸易协议,特朗普第二任期对华加征关税回落至30%(20%“芬太尼关税”+10%“对等关税”),中美间关税水平较协议前大幅下降。在补发4月订单以

在进口方面,5月进口需求或仍弱,4月PMI新订单指数回落至荣枯线以下,5月澳大利亚港口向中国的铁矿石发货量同比较上月下降10.1个百分点。同时,5月原油价格延续下跌可能拖累进口价格。综合来看,5月进口增速或有回落。

固定资产投资同比:3.9%,较上月下降0.1个百分点

基建投资方面,第二季度以来政府债发行再次提速,国家发改委在4月28日新闻发布会上提到“力争6月底前下达2025年‘两重’建设和中央预算内投资全部项目清单”,预计基建投资在财政支撑下仍将保持较快增速。房地产投资方面,30城商品房销售面积同比降幅较前值收窄至1%左右,土地成交仍较低迷,建筑用钢成交仍然偏弱,指向5月房地产投资跌幅或进一步扩大。制造业投资方面, 4月设备工器具投资累计增速较前值回落了0.8个百分点,设备更新政策对制造业投资增速的支撑可能边际放缓。

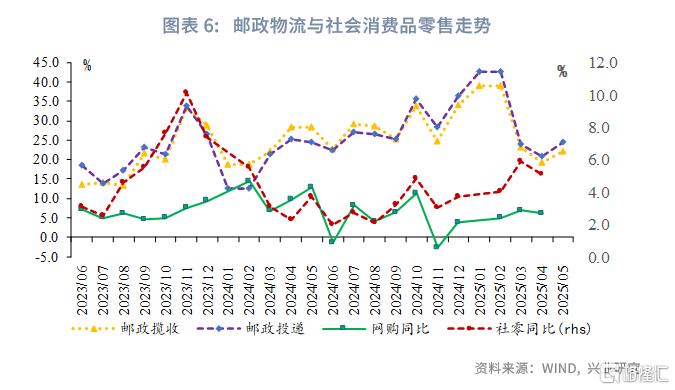

社会消费品零售同比:5.9%,较上月上行0.8个百分点

“618”购物节提前开启,五一假期增加叠加端午节错期效应,支撑消费走高。2025年“618”购物节于5月13日开启,较2024年5月20日预售开启提前一周,对5月社会消费品零售总额产生正的错期效应。高频数据显示,“618”促销进一步激发家电以旧换新热情,截至5月26日国补商品成交总额较2024年“双11”增长283%[1]。服务消费方面,五一劳动节法定节假日从1天增加到2天(同比少调休1天),同时端午假期有1天落在5月,均有助于拉高5月消费读数。

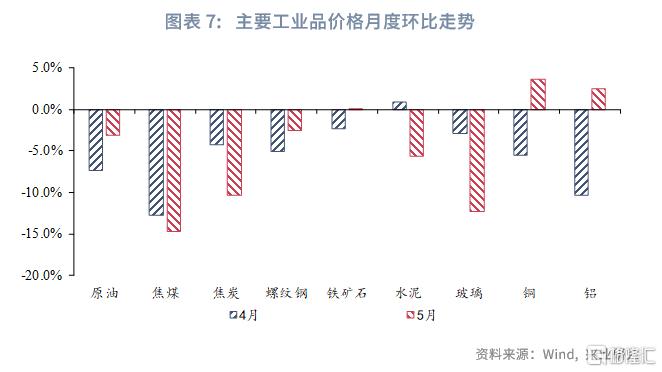

PPI同比:-3.2%,较上月下降0.5个百分点

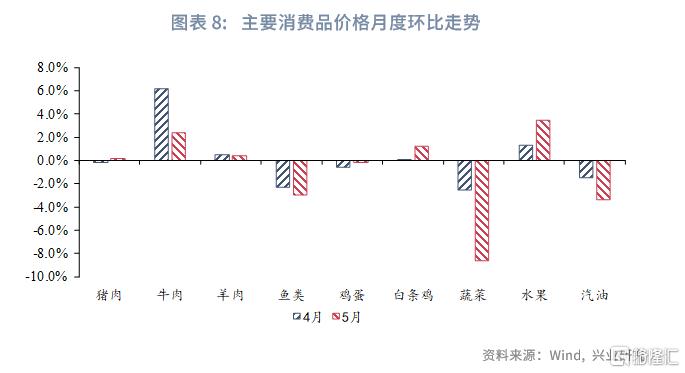

CPI同比:-0.2%,较上月下降0.1个百分点

工业品方面,多数工业品价格环比回落。主要工业品中,除有色价格环比回升,其余工业品价格均环比下跌:其中焦煤、焦炭价格分别下跌14.7%和10.4%,玻璃价格环比下跌12.2%,水泥价格环比下跌5.6%,原油价格环比下跌3.2%,南华工业品价格指数环比下跌2.1%。考虑到基数影响,5月PPI同比降幅或有所加深,预计录得-3.2%。

消费品方面,消费品价格互有涨跌。5月牛肉和水果价格分别环比上涨2.4%和3.4%;蔬菜价格环比下跌8.6%,汽油价格环比下跌3.4%。耐用品方面,乘联会数据显示,5月月中整体车市折扣率约为24.8%,高于4月月中的23.7%,汽车价格仍维持低位;奥维云网数据显示,家电价格持续回升。综合考虑基数影响,预期5月CPI同比录得-0.2%。

新增人民币贷款:1.25万亿,较上月增加0.97万亿

新增社融规模:2.74万亿,较上月增加1.58万亿

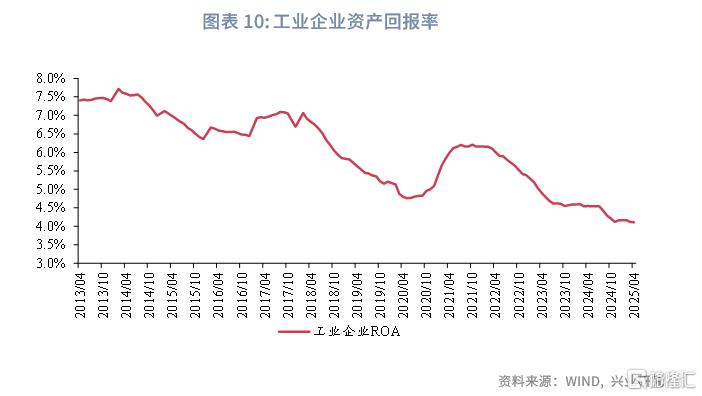

信贷方面,低基数下5月信贷或呈同比多增,信贷增速小幅上行。从居民信贷来看,5月我们估算的一、二手房成交面积同比录得-3.0%,房地产交易热情消退,拖累居民信贷投放。从企业贷款来看,4月工业企业资产回报率录得4.1%,较3月回落0.1个百分点,工业企业盈利能力继续回落,企业融资需求较弱。当前实体部门信贷需求不振,预计5月信贷规模弱于季节性增长,不过由于2024年同期基数较低,5月信贷或仍能够实现同比多增。综合来看,5月新增贷款规模预计为12500亿元,对应的贷款同比增速为7.3%。

社融方面,5月社融增速预计继续上行。从政府债券来看,5月政府债净融资重回万亿以上规模,5月政府债规模继续同比多增。结合信贷规模来看,5月新增社融预计为2.74万亿元,对应的社融增速为8.8%。

M1:2.7%,较上月上行1.2个百分点

M2:8.2%,较上月上行0.2个百分点

M1方面,2024年5月在“存款搬家”影响下M1增速明显回落,在较低基数下,结合化债政策持续推进,2025年5月M1增速预计明显上行。

M2方面,5月7日,央行宣布全面降准降息,降准对流动性补充1万亿元左右,5月资金面明显转松,5月DR007中枢较4月下行14bp。市场流动性改善结合低基数影响,5月M2预计有所上行。

6月DR007:1.65%,较上月上行6bp

6月NCD 1Y到期收益率:1.69%,较上月持平

6月是季末,DR007利率中枢或出现季节性上行。从NCD利率来看,尽管近两年6月1年期NCD利率出现季节性下行,不过,一是6月NCD到期规模高达4万亿元,到期再融资压力较大,二是6月是信贷大月,大行为弥补负债缺口对NCD发行需求较高。综合来看,6月1年期NCD利率中枢或较上月持平。

[1]资料来源:央广网,国补带动消费爆发,2025/05/29[2025/05/30]

注:本文来自兴业研究发布的《一致预期下的观望期——5月宏观经济指标预测与6月政策前瞻》,报告分析师:鲁政委、郭于玮、宋彦辰、蔡琦晟、张励涵

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26887.html