年初至今,欧洲权益市场表现强劲,主要是因为欧洲内部政策端的重大变化。与此同时,“美国例外论”的可持续性受到市场关注,投资者开始寻求美国以外的市场机会。我们认为在新的宏观环境下,欧洲权益市场确实将迎来更多机遇,但要塑造自己的“例外论”仍然缺乏几个关键要素(更多关于跨区域权益市场格局的讨论,详见《全球权益市场合集》)。

摘要

什么带来欧洲的新机遇?一是宏观环境的变化给欧洲带来估值和盈利的改善。过去欧洲跑输美国很大程度上是因为缺少盈利增长。然而,后疫情时代,在更高的通胀以及利率环境下,欧洲盈利增长有显著回升,过去对盈利拖累较大的银行、公用事业、电信、能源、原材料等行业的盈利都有显著改善。二是政策的转变。以德国为首的欧洲财政转向有利于帮助解决欧洲过去面临的一些结构性问题,提振欧洲经济增长。同时,财政支持的行业正好是过去欧洲显著跑输的内需导向行业,直接提振盈利。除了财政,近期我们也观察到欧洲在监管、一体化方面的一些边际变化。三是新环境下全球区域配置的价值上升,经济体量、权益市场规模及可得性、收入来源的多样化和制度的稳定性等都是欧洲权益市场在全球配置框架下的相对优势。从自下而上投资标的而言,相对于其他非美地区,欧洲有更多的具有全球竞争力的公司,本文对分行业的盈利情况、欧美可比公司进行了相应梳理。

欧洲市场缺什么?尽管有上述利好,我们认为谈“欧洲例外论”还为时尚早,欧洲权益市场仍然缺少几个关键因素。最重要的是欧洲整体的经济增长空间仍然有限,经济前景面临着人口、科技、政策约束以及结构上的挑战。欧洲较为碎片化的金融市场对权益市场的表现也有所拖累。向前看,若欧洲能成功进行内部的改革以及实现AI的广泛应用,或可扭转这些劣势。然而,目前极右翼党派支持率的上升和较为碎片化的政治局面,都给这些改革带来了不小的阻力。

投资机会上,如果过去欧洲的投资逻辑主要围绕在“全球欧洲(Global Europe)”,我们认为接下来欧洲新的一条投资主线是政策驱动的“自主独立”。这包含多个维度:军事上,体现在国防开支层面;科技上,体现在对TMT以及其产业链的投资,泛数字化领域;能源上,意味着新能源、电气化以及公用设施(如电网)方面的政策端支持;更广泛的经济独立则主要体现在加强内需和增加企业竞争力的角度,具体措施或体现为对基础设施建设的重视、过去强监管的环境边际放松等。欧洲整体财政空间的限制意味着更多的投资需要撬动欧洲巨大的储蓄基础及整个金融市场的参与,金融市场改革、财政政策转向、利率和通胀环境的变化都将结构上对欧洲的金融行业有利。

正文

年初至今,欧洲市场表现强劲,第一季度尤为明显,主要受到欧洲内部政策端重大变化影响。与此同时,“美国例外论”的可持续性近期受到市场关注,投资者开始在美国以外的市场寻找机会,甚至有投资者提出欧洲是否会迎来自己的“欧洲例外论”行情。我们认为在新的宏观环境下,欧洲权益市场确实将迎来更多机会,但要塑造自己的“例外论”仍然缺乏几个关键要素(本文为《全球权益格局合集》的系列报告之一)。

欧洲的新机遇

一.变化中的全球宏观环境

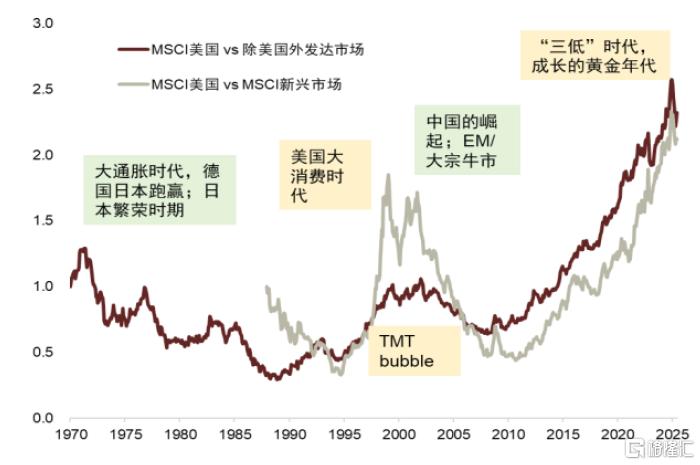

拉长时间维度而言,我们可以看到“美国例外论”并不是历史常态。自1970年来,美国的相对表现大致可以分为四个阶段:大通胀时代的美国跑输其他发达市场,随着大消费和TMT浪潮的兴起,90年代美国市场走出了相对行情;然而之后的互联网泡沫的破裂以及新兴市场的崛起使得2000年代的美国市场再度转为相对弱势,直至全球金融危机之后(详见《百年变局重塑全球市场》)。而这几次结构性上的变化都受底层的宏观因素影响,这也是为什么不同资产的大周期(权益、大宗商品、美元、地区和风格轮动等)紧密相连。而在当下,我们讨论欧洲,新的宏观环境也是支撑欧洲新机会的重要叙事。

估值盈利新机遇: 美国由于其资本市场更具活力,培育了比其他国家与地区更多的成长性企业、高科技企业,资本市场的成长属性更加凸显,也就更受益于金融危机后“低通胀、低增长、低利率”环境(详见《去金融化带来“成长”变局》)。向前看,这种环境在发生变化。

图表1:就历史而言,美国的超额表现并非历史常态

资料来源:LSEG,中金公司研究部

图表2:MSCI US v.s EMU 盈利是股价表现分化的原因

注:数据截至2025年8月1日资料来源:LSEG,中金公司研究部

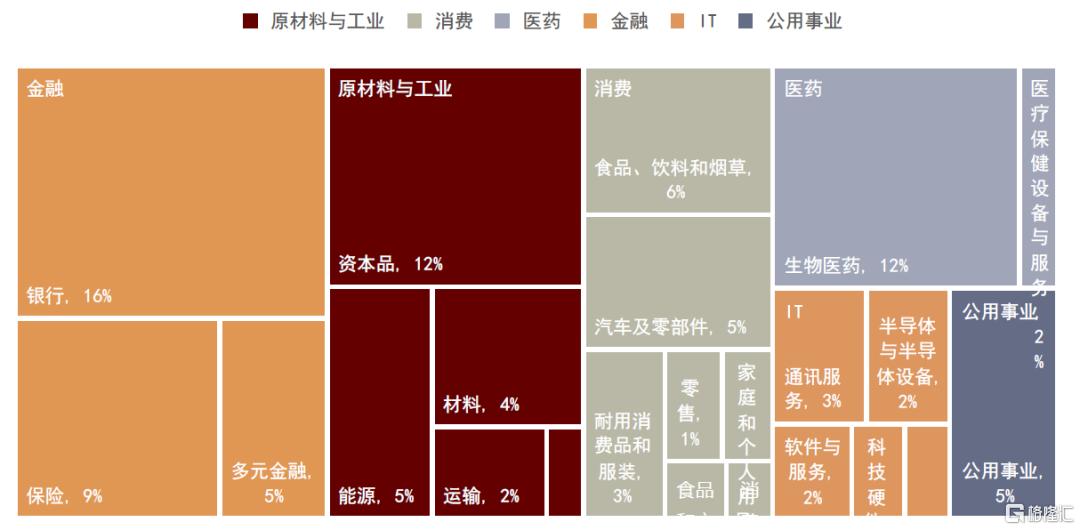

就盈利端而言,过去欧洲没有跑赢美国很大程度上是由于欧洲的盈利增长较慢。一个重要原因是欧洲缺乏科技板块,其盈利多依赖于传统行业,如金融、能源、原材料、公用事业等。过去低利率(与美国不同,欧洲和日本在GFC后长时间处于零利率环境下)、强监管的大背景下,这些传统行业更受挑战。2020年后,这种情况正在发生改变,欧洲盈利增长有显著回升,其中过去对盈利拖累较大的银行、公用事业、电信、能源、原材料等行业的盈利都有明显改善。

图表3:MSCI欧洲大陆2024年利润分行业的结构分布

注:数据截至2025年7月31日资料来源:LSEG,中金公司研究部

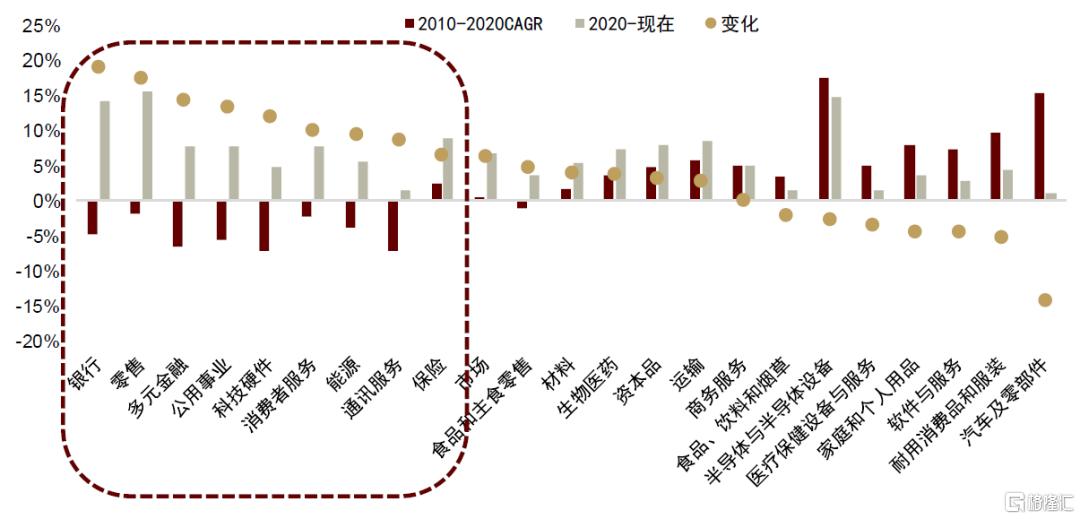

图表4:2010年后,欧洲市场分行业年化EPS增长(CAGR)变化

注:数据截至2025年7月31日资料来源:LSEG,中金公司研究部

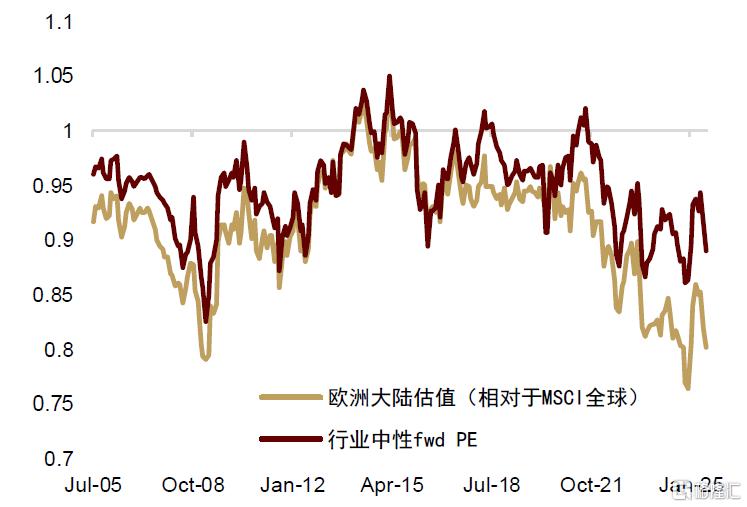

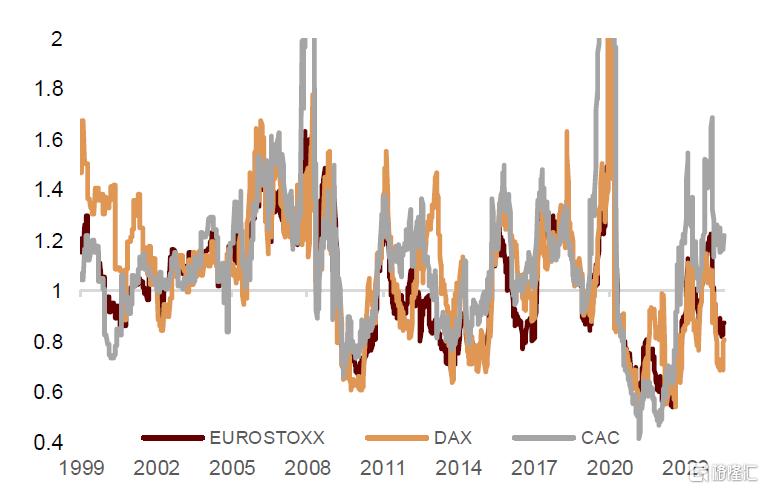

就估值而言,欧洲市场的折价接近其20年来的低点,尤其是2020年以来,估值差有结构性上的变化(Structural de-rating)。这一部分是因为欧洲缺乏高估值科技板块,但经过行业调整后的估值也显著低于2020年之前水平。另一个解释是由于欧洲的整个经济增长以及其公司面临的结构挑战或使得其盈利增长前景较差。目前从PEG角度上看,整体欧洲的估值更偏中性(德国较为便宜,而法国偏贵)。

图表5:欧洲相对前向市盈率接近历史低点

注:数据截至2025年7月31日资料来源:LSEG,中金公司研究部

图表6:欧洲各指数相对于美国PEG估值

注:数据截至2025年7月31日资料来源:LSEG,中金公司研究部

二.重要的欧洲政策端变化

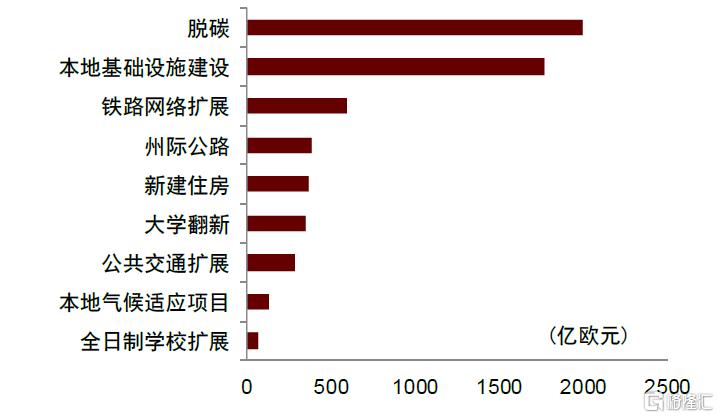

财政政策:近期我们看到了过去政策较为保守的德国推出的财政计划,在未来十年或将达到1万亿欧元,占其2024年GDP的23%。此外,欧盟也提出了“重新武装欧洲计划”(Re-Arm Europe),总共合计8000亿欧元,虽然我们认为整体体量或需要打个折扣,但仍然将对欧洲的财政支出端带来提振。我们认为财政给欧洲带来的盈利影响可以分为几个部分,最为直接的影响是通过增加特定方向的支出,直接拉动一些行业的终端需求而帮助盈利。从德国智库IW和IMK对德国公共开支缺口的测算以及现在官方公布的政策细节来看,德国的财政支出将集中在公共基础设施,绿色转型和数字化三个方向。财政也会给盈利带来间接影响,通过对整体增长以及通胀环境的拉动。

图表7:2025-2035年德国预计需要的投资金额分布

资料来源:IW and IMK,中金公司研究部

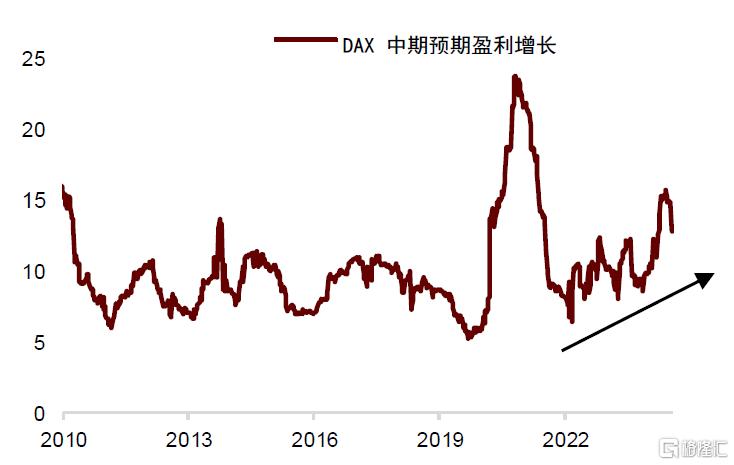

图表8:德国DAX指数预期盈利增长明显提升

资料来源:LSEG,中金公司研究部

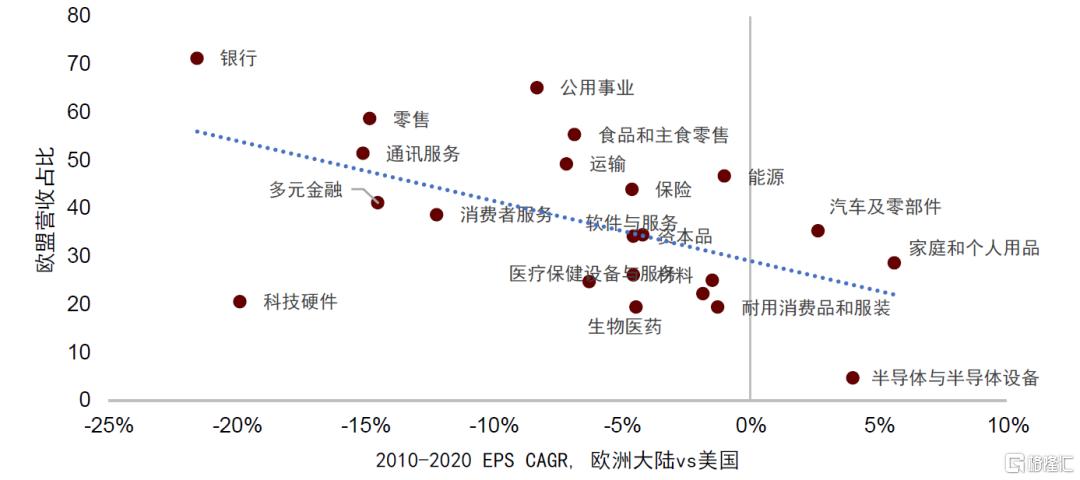

值得一提的是财政支出利好的行业恰巧和过去盈利表现落后的行业高度重合。事实上,如果我们观察海外业务占比较高的行业,过去EPS的增长并未大幅低于美国;真正落后的是那些之前受制于欧洲低增长和零利率环境的内需导向的行业(电信、公共事业、银行业等)。

图表9:各行业欧盟营收占比v.s盈利增长

注:数据截至2025年7月31日资料来源:LSEG,中金公司研究部

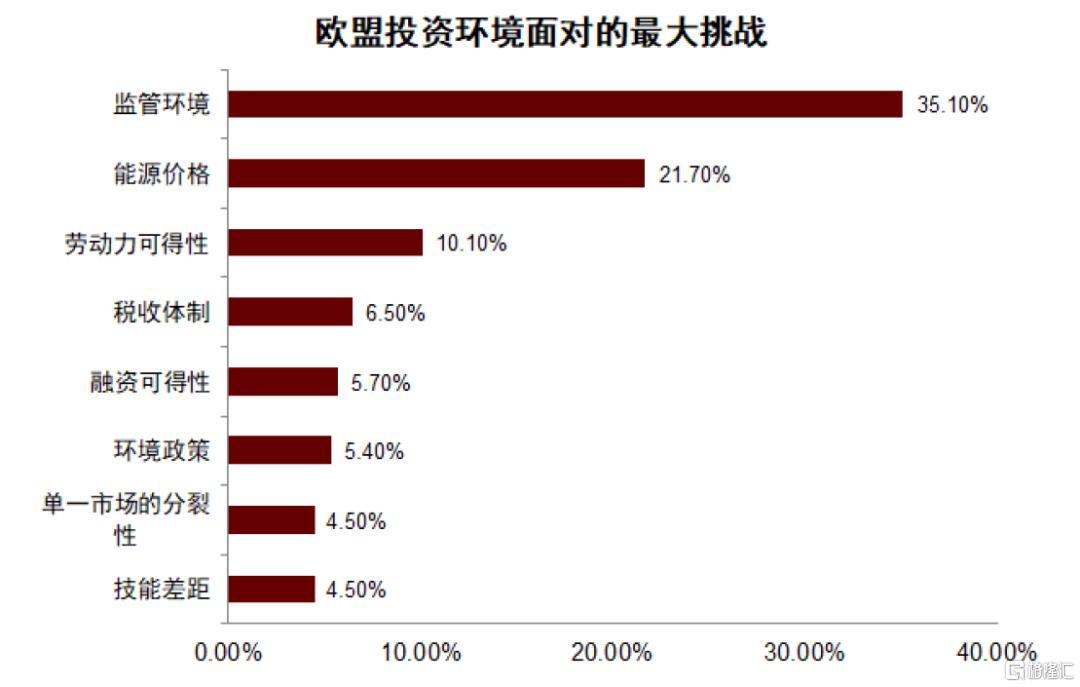

政策期权的价值增加 — 监管和欧盟一体化:在结构性挑战愈发严峻和地缘局势不确定性增大的背景下,欧盟内部改革的迫切性有所提高。监管端而言,Business Europe调查显示,欧盟企业把监管环境列为了投资欧盟所面临的首要挑战(高于能源价格,劳动力可得性,税收体制等其他因素)。近期我们观察到欧洲内部对放松监管政策的讨论正在增多,一些政策也出现了边际放松的迹象,例如在今年4月和5月分别提出的放宽车企碳排放规则、简化《通用数据保护条例》对中小企业的如数据记录保存等方面的规定。

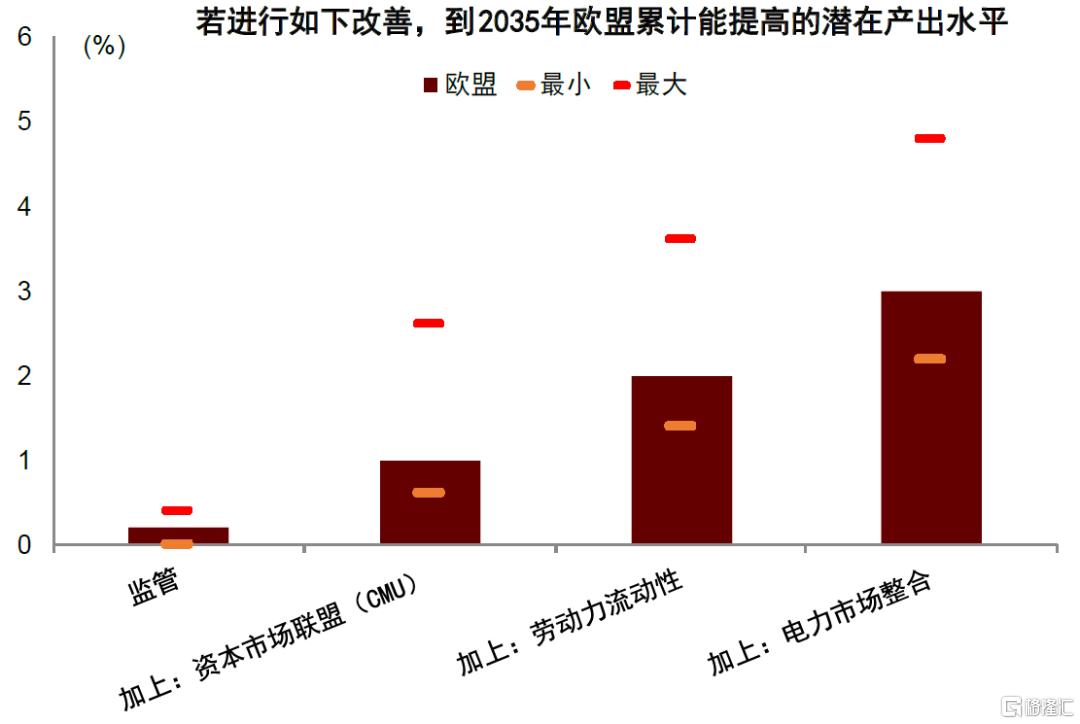

另外一个需要观察的变化是欧盟可否进一步“一体化”(integration)。欧盟作为一个整体是世界第三大经济体,然而作为统一大市场,内部壁垒仍然较高。据IMF估计,欧洲市场内部现存的非关税壁垒相当于对工业品贸易征收44%的关税和对服务业110%的关税。从经济增长的角度而言,实现内部市场的整合能进一步促进生产效率。据IMF测算,通过改善内部市场壁垒和政策缺乏协调等因素能在未来十年内提高欧盟GDP的3个百分点左右。当然,不管是监管还是进一步一体化对基本面的影响都是慢变量,尤其是欧洲还同时面临政治方面的挑战(见后文),但整体政策方向的转变仍是资产端的一个潜在催化因素。

图表10:调查显示监管对欧盟投资环境构成最大挑战

注:BusinessEurope 2025年3月发布的《Reform Barometer》,其中对于“贵联合会认为,威胁欧盟相对于国际竞争者投资吸引力的三大主要挑战是什么?”的回答资料来源:Business Europe,中金公司研究部。

图表11:若改善内部市场壁垒等,欧盟将提高潜在产出

资料来源:IMF,中金公司研究部

三.欧洲权益市场作为美国市场的潜在替代

向前看,我们认为区域多元化投资(regional diversification)将变得更加重要。过去在需求低迷的主要经济矛盾下,美国作为全球的终端需求是全球经济周期的主导,加上美联储作为全球投融资货币美元的背后支撑力量,导致不管是周期的同步性,还是资产价格的同步性在2010-2020年期间都处于高位(详见《百年变局重塑全球市场》)。这样的格局在发生变化,周期和资产的同步性可能下降,主要原因一是有更多的经济波动来源于供给侧的冲击,不管是贸易政策不确定性,地缘局势,气候变化等都有一定的地域属性;二是从货币为主导转向财政为主导的政策环境,因为体制、文化的区别,不同地区在面临类似的问题时政策应对也不尽相同(疫情政策就是一个案例)。此外,若美元的主导地位相应减弱,国际货币多元化的趋势或也会对资产端的同步性(相关性)带来变化,加大区域多元化投资的益处。

与其他非美地区相比,欧洲有多个作为多元化投资标的的优势:

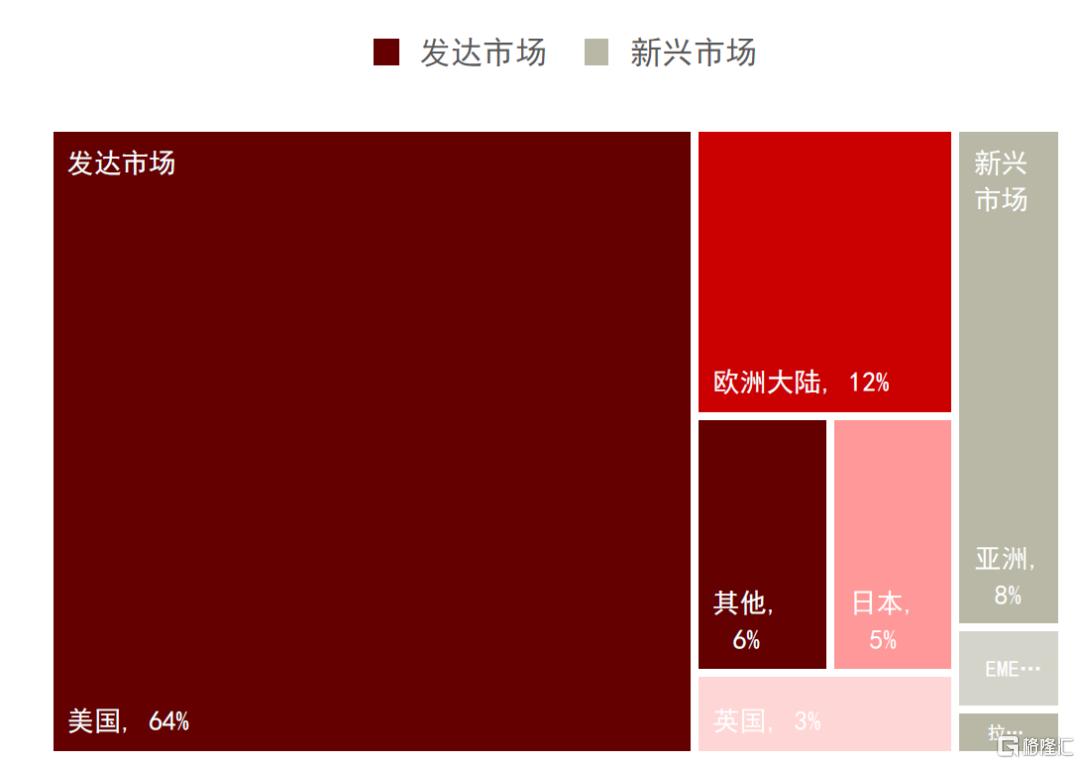

► 权益市场规模:欧洲大陆权益市场占MSCI ACWI指数的12%,是最大的权益市场之一。

► 经济体量规模:作为一个经济体,欧盟的体量与美国、中国相当。在当前欧洲政策试图推动自主独立的发展来减少对美国系统性依赖的背景下,经济本身的体量给内需驱动的行业带来增长空间。

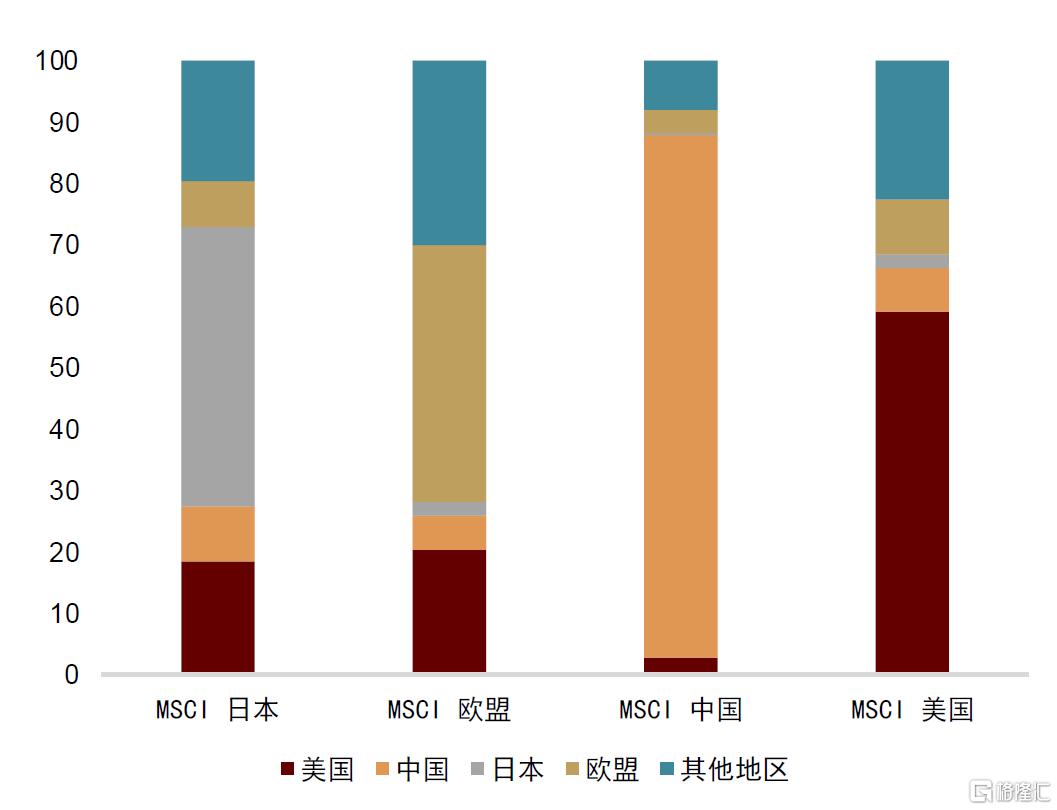

► 收入来源多样化:外需驱动的部分来看,欧洲相对于其他区域,收入来源更加全球化。MSCI欧盟有接近60%的收入来自海外,其中有30%的收入来自于美国、日本、中国及欧盟以外地区。

►制度稳定性:欧盟的体制虽然意味着其做决策的速度较为缓慢,但同时也导致其整体的决策过程更有预见性和稳定性。在欧盟整体财政框架的约束下,我们认为欧盟仍将保持财政纪律。

图表12:MSCI AC World 全球权益地域市值分布

注:数据截至2025年5月12日资料来源:FactSet,中金公司研究部

图表13:MSCI指数全球营收占比分布

注:数据截至2025年5月31日资料来源:FactSet,中金公司研究部

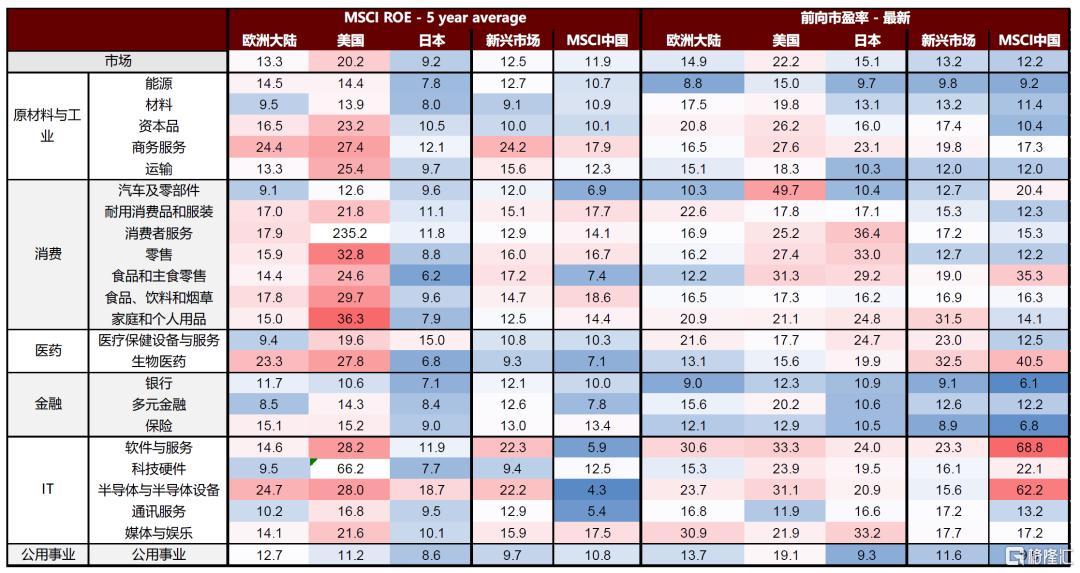

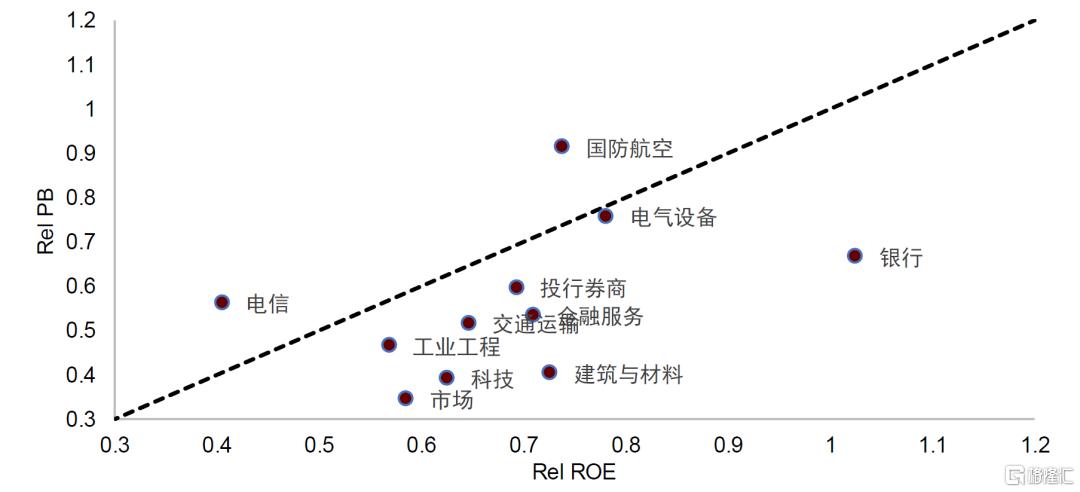

► 欧洲有大量的具有全球竞争力的公司:在整个行业结构上,欧洲的相对短板在TMT行业。除此外,在上中下游,欧洲都有具有竞争力且盈利能力强的全球企业,整体ROE水平也在非美地区较为突出。高端制造、医药、消费等行业ROE在过去和美国差距不大,我们在文末附上了部分欧洲与美国的可比企业。

图表14:全球分地区行业ROE

注:数据截至2025年8月7日资料来源:FactSet,中金公司研究部

潜在资金从哪里来?

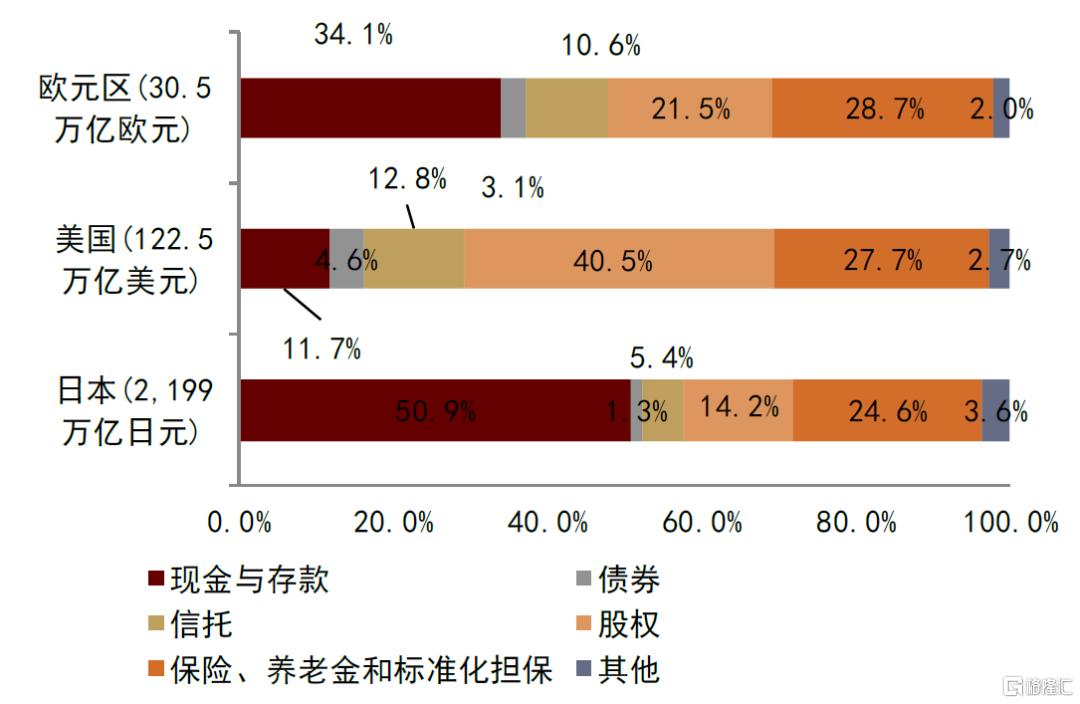

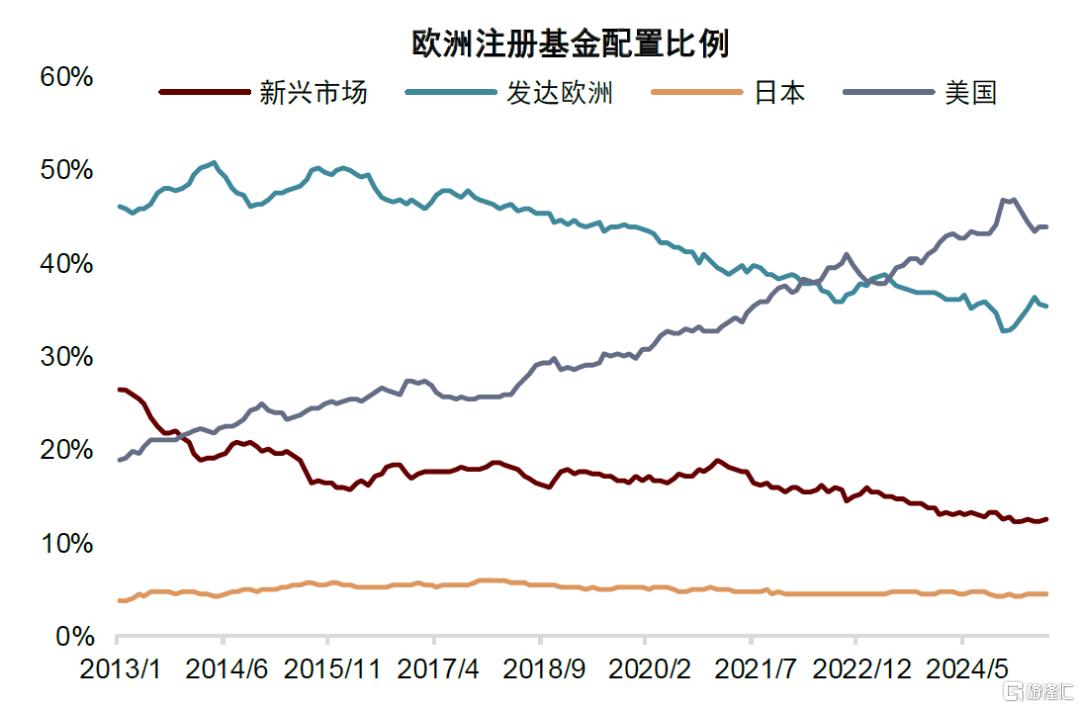

会有多少资金流入欧洲市场呢?目前,欧洲家庭在股票资产上的配置比例仅为22%, 远低于美国的41%,这点和中国与日本更为相似。此外,欧洲拥有高度发达的资产管理行业,AUM虽然低于美国,但远高于世界其他地区。根据Thinking Ahead Institute的数据,全球前20的基金公司14家为美国公司,其余为欧洲公司。但机构配置上,近年来欧洲的基金对欧洲配比降低,对美国配比增高,目前绝对敞口体量上,欧洲基金对美国的配置已经高于欧洲(市值调节后对美配置也在高位)。向前看,前文所说的宏观环境的变化、欧洲新机遇和政策激励有潜力改变这一格局,尤其考虑到当前美国对外国投资者的政策不确定性加大(例如Stephen Miran曾提议对外国持有的美国国债征税,原OBBB法案中的899条款等,尽管这些提议最终未被采纳,但已然促使一些投资者开始思考战略资产配置的现有布局)。

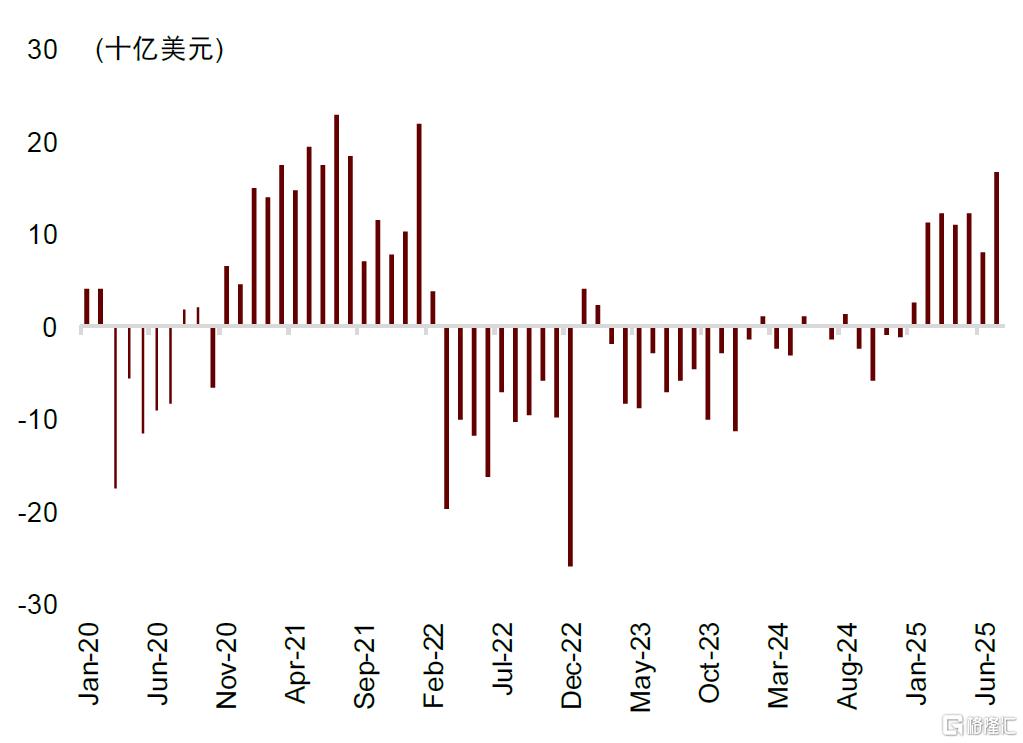

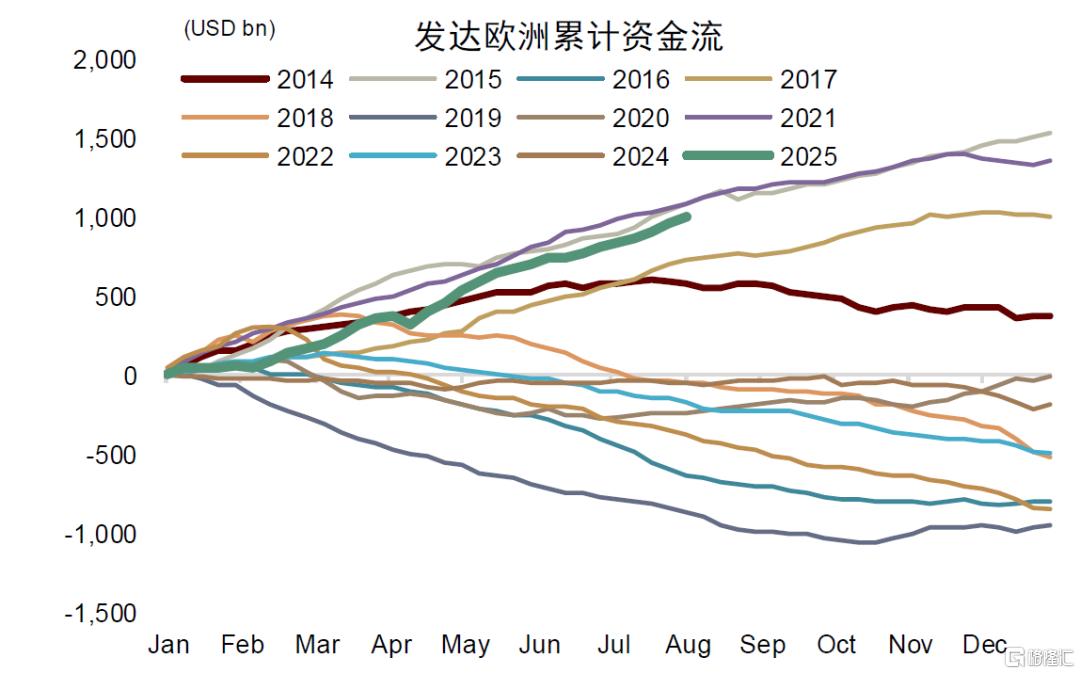

年初以来,资金持续流入欧洲权益市场,但整体体量仍只有俄乌冲突发生后总流出的36%。与此同时,和往年的流入比起来,2025年年初至今流入的幅度和2015年、2021年较为类似,我们认为这或代表着目前我们看到的资金流入更多仍只反映了周期恢复的格局,尚未充分反映欧洲新的结构性上的机会。

图表15:欧美日家庭部门资产结构

资料来源:日本财政局,中金公司研究部

图表16:欧洲基金的美国权益敞口已大于发达欧洲

注:数据截至2024年6月30日资料来源:EPFR,中金公司研究部

图表17:年初至今资金持续流入欧洲权益市场

注:数据截至2025年7月31日资料来源:EPFR,中金公司研究部

图表18:但并未超过2015和2021年间体量

注:数据截至2025年7月31日资料来源:EPFR,中金公司研究部

欧洲市场缺什么?

然而,欧洲会有“欧洲例外论”吗?我们认为目前的答案仍然是否定的。欧洲权益市场仍然缺少几个关键因素。

欧洲增长潜力仍然受限

历史上,地区权益市场大幅跑赢全球的情况通常发生在 (1) 结构性的增长表现突出或 (2) 相对增长加速的情况下(详见《百年变局重塑全球市场》)。然而,对于欧洲来说,虽然边际政策好转利于增长前景,但是更长维度的增长弹性有限,IMF对欧元区未来5年的增长预期为1.2%,相较2015-2019年的实际增长2%有所放缓(IMF对美国未来5年的增长预期为2%,2015-2019年为2.6%, 从这个角度看,欧美的增长差并未收窄)。欧洲的增长潜力仍然受制于几个因素:

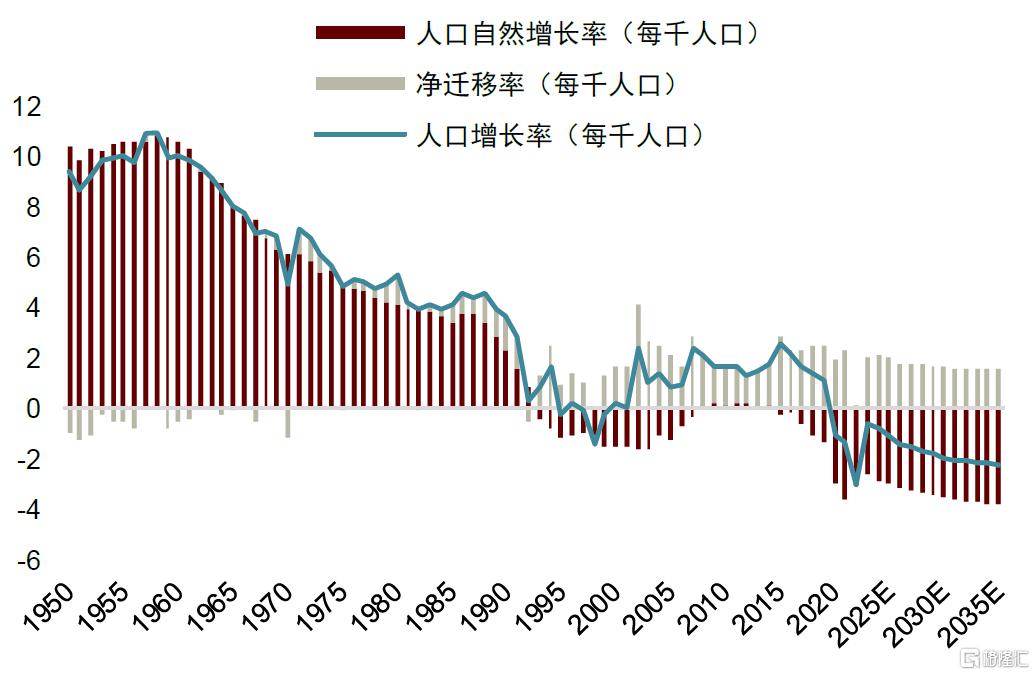

►人口问题:长期来看,人口结构所带来的挑战仍然没有改变。OECD预计在2024-2060年间,劳动力对人均GDP增长速度的拖累对德国为1个百分点左右,法国为0.24个百分点,意大利西班牙大约为0.4个百分点,而美国的增速预计基本不变。鉴于当前的政治压力,过去作为人口增长关键支撑的移民流入也面临压力。

图表19:美欧日中的劳动年龄人口增长

资料来源:UN,中金公司研究部

图表20:欧洲人口增长拆分

资料来源:UN,中金公司研究部

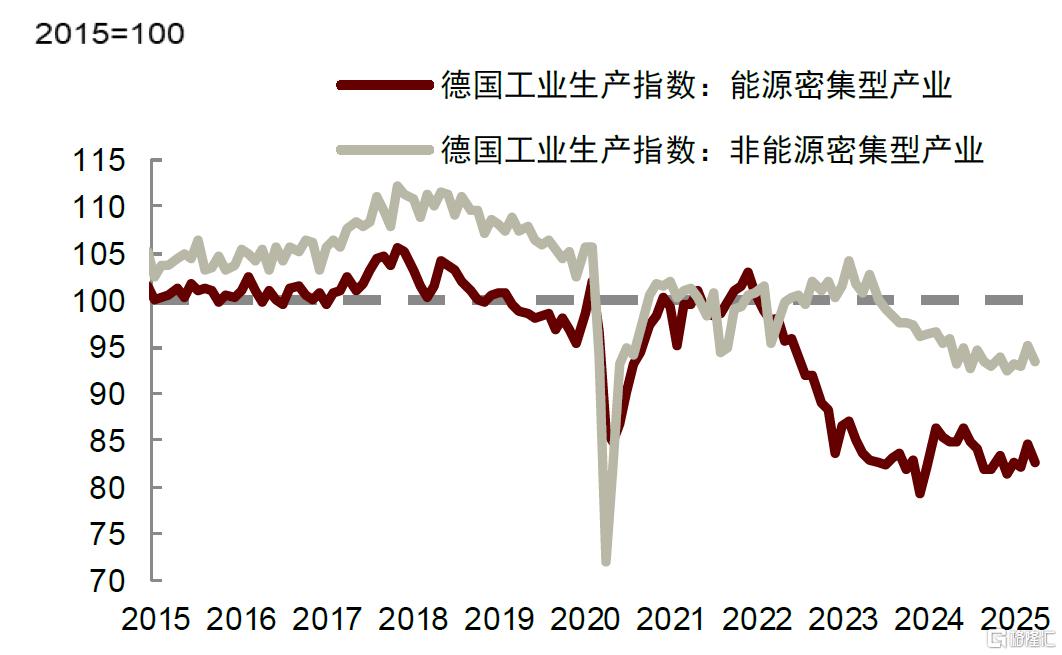

► 重要产业面临重大结构性挑战:一是来自中国的竞争压力,2010年以来,欧洲与中国的出口相似性显著提升,尤其集中在欧洲过去的优势行业(汽车与机械设备);二是工业企业面临能源成本上升的冲击,德国能源密集型行业的工业生产仍然显著低于俄乌冲突前水平。

图表21:各部门对与中国出口相似性指数变化的贡献

注:时间维度为2010年-2023年。资料来源:de Soyres, Francois, Ece Fisgin, Alexandre Gaillard, Ana Maria Santacreu, and Henry Young (2025). “The Sectoral Evolution of China’s Trade,” FEDS Notes. February 28, 2025,中金公司研究部

图表22:德国工业生产指数显著低于俄乌局势前

资料来源:Wind,中金公司研究部

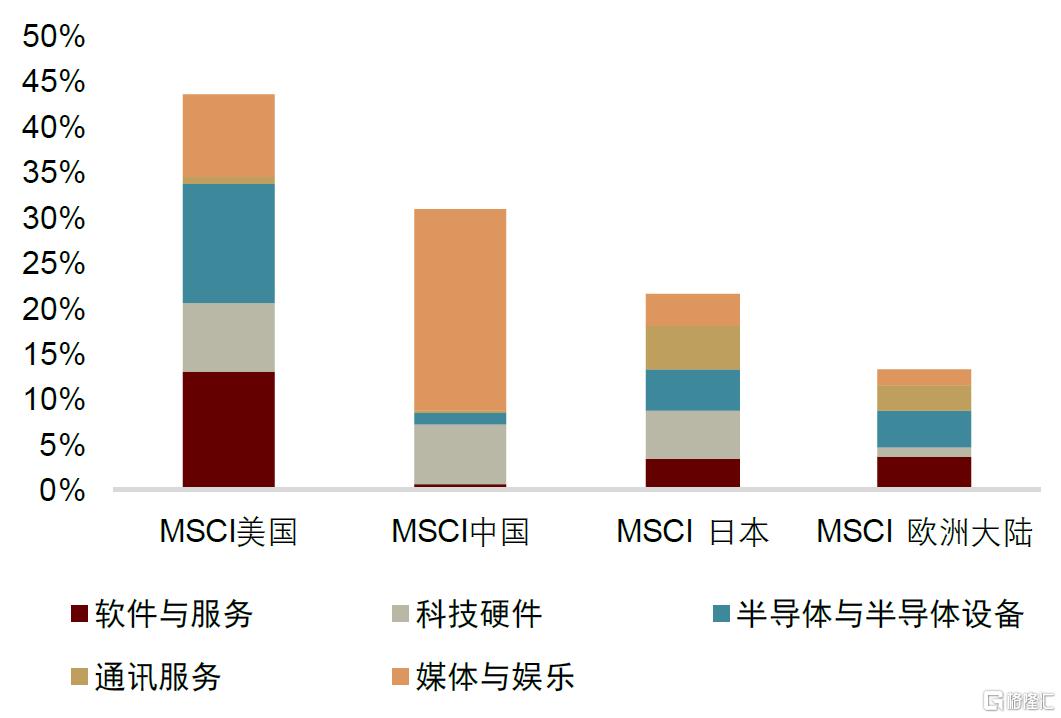

► 缺乏科技:从当前的市值占比上来看,欧洲缺乏大型TMT公司,短期内二级市场投资上缺乏足够多的标的。就基本面而言,美国整体在培育科技公司上,依然具备融资、人才和现有科技基础设施的优势。中美相对于欧洲有更庞大的统一市场和人才储备,既有规模优势也有先发优势。然而,辩证性来看待欧洲目前科技面临的挑战,几个值得考量的因素:

►欧洲在多个领域紧随其后,2010-2021年全球AI顶会论文被引数量占比上,欧洲仅次于美国和中国。同时人才储备上,前2%的最顶尖人工智能研究人员所在国家中,美国占57%,中国占12%,欧洲的主要国家占比分别为英国8%,德国4%,法国4%(详见中金研究院《AI经济学》)。

►欧洲在金融和科技的基础设施上和美国高度共享,仍然能受益于AI的普遍应用。理论上,AI革命对知识密集型产业较多的发达地区影响更大,但目前学界对AI到底能多大程度上推动经济增长仍有争议。整体上看,现有研究显示AI对欧洲的影响是“温和、国家内分化且有条件的”。OECD的研究显示,未来10年AI对美国年均TFP的增长贡献约为0.25-0.6个百分点,德国、英国与美国的水平接近,对法国和意大利的贡献仅为美国的一半。IMF认为在未来5年内,AI对欧洲31个国家总体的生产率提升累计约1.1个百分点,但监管(如国家职业许可,欧盟AI法案和《通用数据保护条例》)或拖累AI能产生的积极影响。ECB则认为,AI将使得欧元区的生产率平均每年提高0.35个百分点左右。

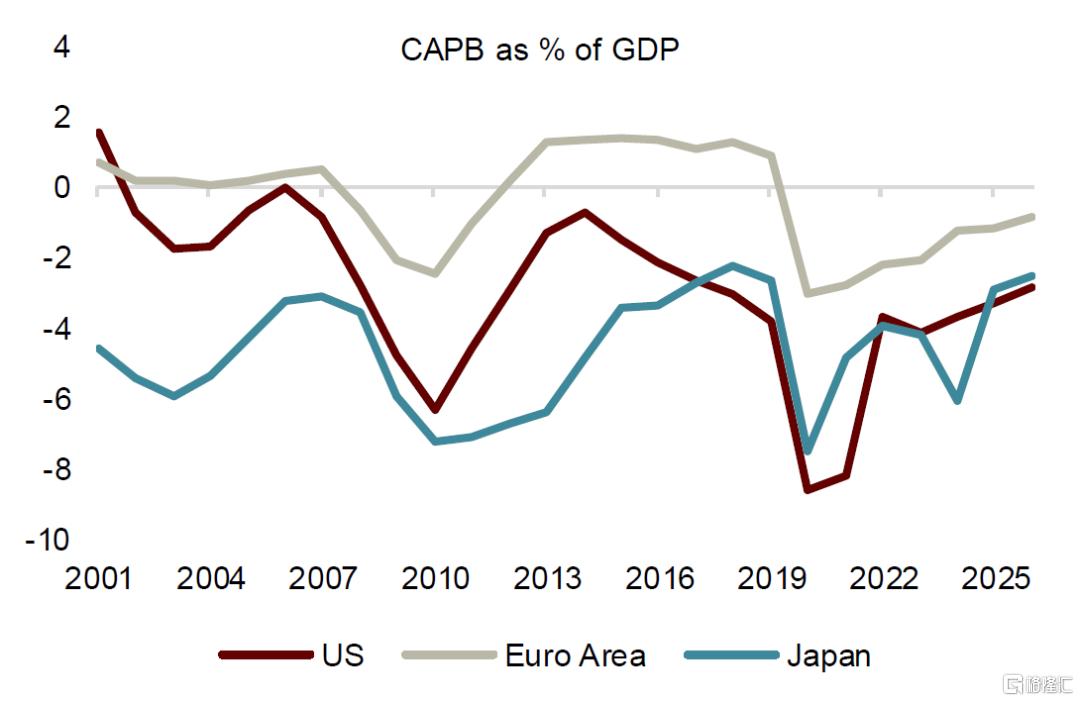

► 欧洲内部大幅的财政转向受到限制。在现行安排下,欧盟四大经济体中只有德国有实施财政扩张的政策空间,而另外三个主要经济体(法国、意大利和西班牙)由于高债务水平和高社会福利支出使其政策空间有限。此外,高负债国家的财政整合与更广泛的欧盟层面的财政改革(例如联合举债等措施)又因为政治局面变得更加困难。欧洲各国家内部正面临着极右翼民族主义政党支持率抬头的困境,政策僵局仍存在。

图表23:TMT MSCI指数占比

注:数据截至2025年8月7日 资料来源:FactSet,中金公司研究部

图表24:欧元区在过去财政最为保守

注:CAPB为周期调节后的基础财政支出平衡资料来源:LSEG,中金公司研究部

欧洲的金融市场

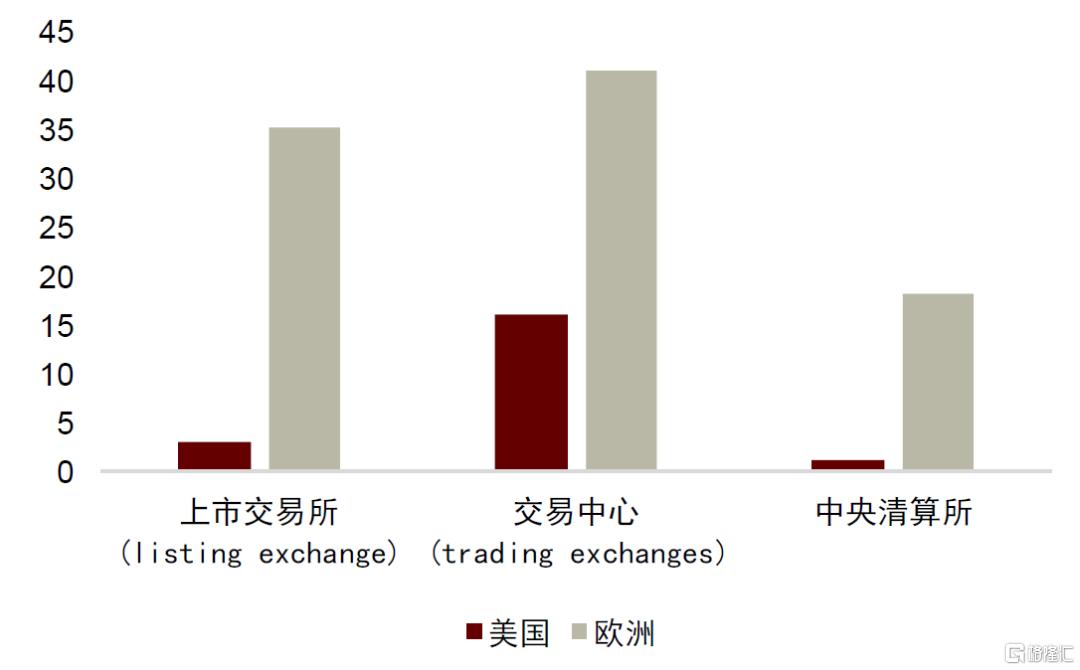

对于二级市场投资同样重要的是欧洲尚未有统一的资本市场。相对于直接融资,间接融资仍发挥更重要的作用。目前,欧洲的金融市场较为碎片化,流动性较低。此外,尽管欧洲家庭储蓄率较高,但只有较低的比例投资于权益市场。欧洲当局正在关注这些问题,并试图推动建立一个统一的资本市场联盟,但这需要时间以及政治上的努力。

图表25:欧美交易所和中央清算所数量对比

注:数据为2024年https://www.ft.com/content/dda0d04a-7cbb-4b84-9375-b20225f780c3资料来源:金融时报,中金公司研究部

图表26:全球主要交易所中,欧洲股市的流动性较低

注:数据截至2025年6月资料来源:WFE,Wind,IMF,中金公司研究部

投资机会:欧洲的“自主独立”

如果过去欧洲的投资逻辑主要围绕在“全球欧洲(Global Europe)”,我们认为接下来欧洲新的一条投资主线是政策驱动的“自主独立”。自主独立的追求是多维度的,一方面反映在国防开支层面,除此外还有科技上的独立(对TMT以及其产业链的投资,即泛数字化领域)。此外能源上的独立意味着新能源、电气化以及公用设施(如电网)方面的政策支持。而经济上的独立则主要体现在加强内需和增加企业竞争力方面,具体措施包括基础设施建设、监管政策改革、营商环境的改善等。同时,欧洲整体财政空间的限制意味着更多的投资需要撬动欧洲巨大的储蓄基础及整个金融市场的参与。金融市场改革、财政政策转向、利率和通胀环境的变化都将结构上对欧洲的金融行业有利。

风险提示:欧洲的政策实施(财政、改革、一体化等)不及预期。

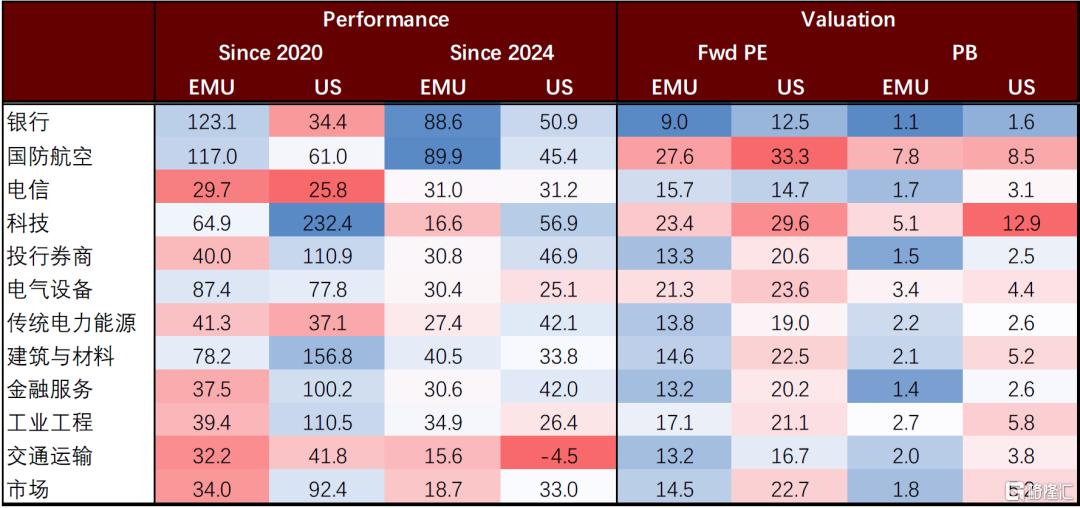

图表27:内需相关行业表现与估值

注:数据截至2025年7月31日资料来源:LSEG,中金公司研究部

图表28:相对美国的行业估值与盈利

注:数据截至2025年7月31日资料来源:LSEG,中金公司研究部

注:本文来自中金公司2025年8月9日已经发布的《欧洲例外论?—欧洲市场的潜力与局限》,报告分析师:袁梦园、杨鑫、陈健恒、郭钰

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/42593.html