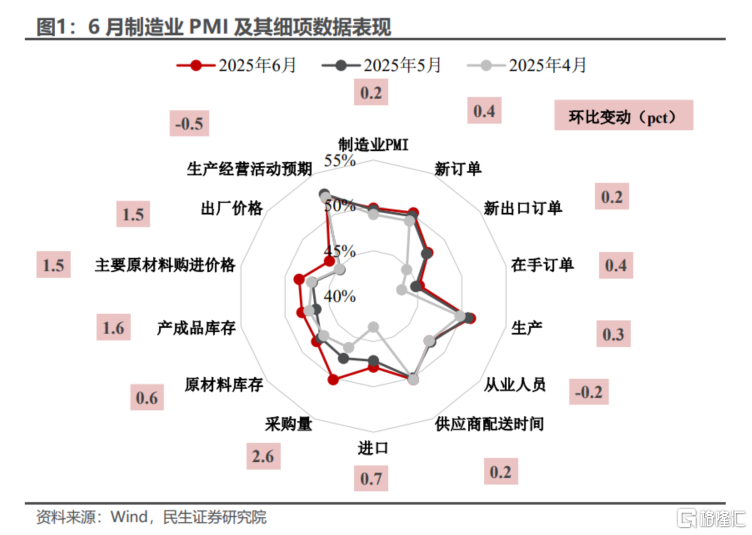

在经历中美贸易风险的阶段性缓释后,制造业PMI成功迎来了“两连升”。6月制造业产需两端均在持续复苏,尤其是PMI生产指数与PMI新订单指数均在50%以上,同时PMI新出口订单指数也在小幅提升。然而这一趋势是否可持续?下半年制造业PMI是否能站回荣枯线以上,还是会重新挑战“关税风波”下的4月PMI低点?我们可以结合工作日天数、海外其他主要经济体PMI、我国自身PMI的细项数据表现这三个视角,对6月PMI进行剖析:

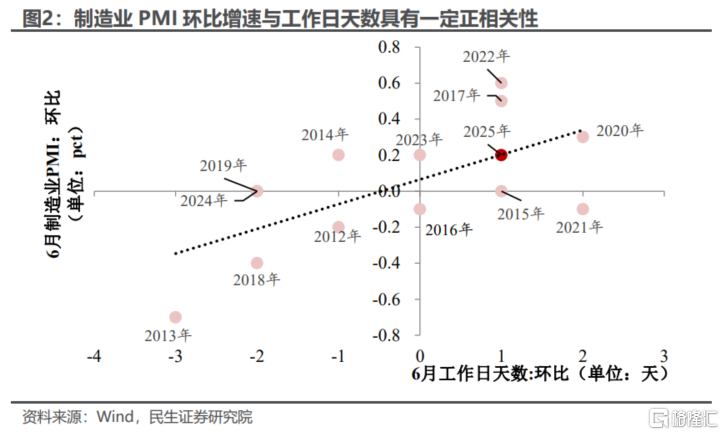

以工作日天数来看,6月“工作量”更占优势。根据以往制造业PMI的运行规律,工作日天数增加将提高PMI环比上升的可能性,反之亦然。今年6月工作日天数比5月更多,自然也会抬高6月PMI的读数。根据历史趋势来看,今年6月工作日的增多对PMI的拉动影响,恰好符合工作日天数与制造业PMI之间的正相关性。

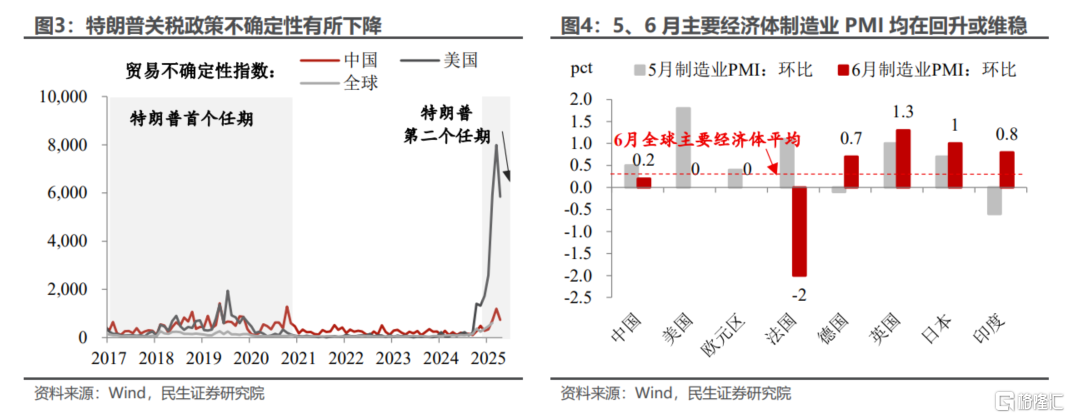

以外部环境来看,外部不确定性减弱,缓释PMI下行压力。特朗普关税政策不确定性下降,对于全球PMI也是件“好事”——5、6月全球大部分主要经济体制造业PMI均在回升或维稳,中国PMI也同样处于“普涨”浪潮中。

不过,仍处于荣枯线之下的6月PMI说明经济的结构性风险仍存:

第一,6月工作日天数增多对PMI的拉动基本符合规律、对工作日天数与制造业PMI之间的正相关性相符,6月PMI的上升幅度并未超预期(即并未处于图2虚线以上)。

第二,对比其他国家6月PMI表现来看,中国制造业PMI的上升幅度其实谈不上强劲(图4)。

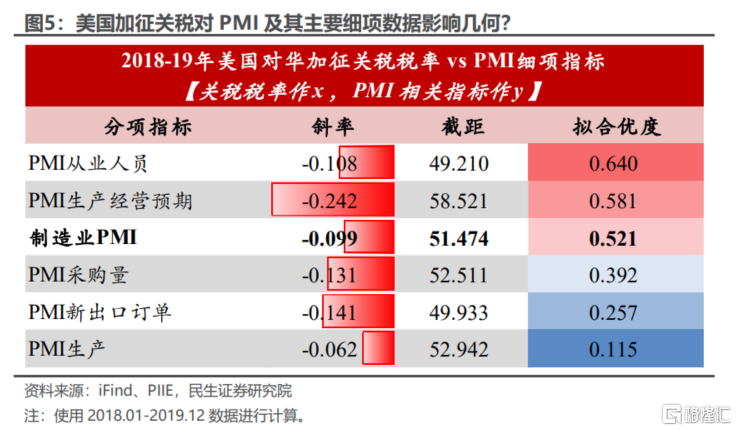

第三,从PMI自身来看,虽然6月PMI大多细项指数均在回升,但是PMI新出口订单指数水平依旧偏低,同时PMI从业人员指数及PMI生产经营活动预期指数不升反降,说明关税反复的不确定性正通过影响企业投资决策、向内需传导。参考2018年来看,美国加征关税对PMI从业人员指数以及PMI生产经营预期指数的负面影响,可能要更大、更久一些。

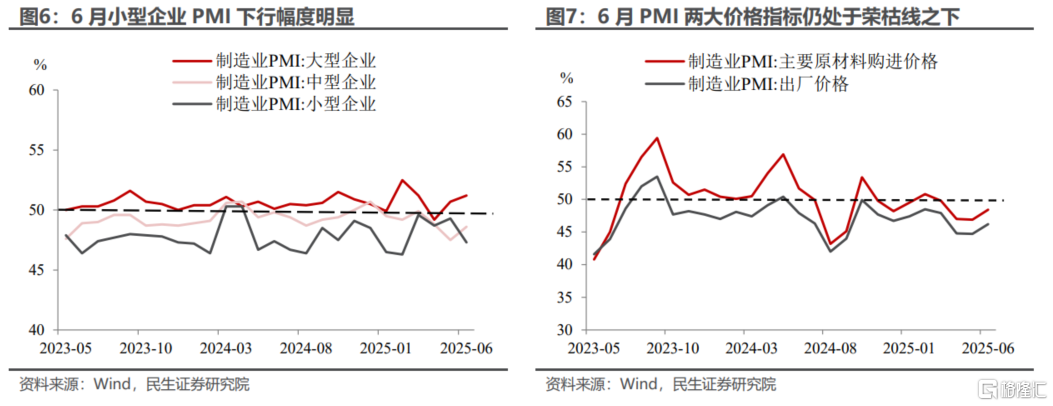

在出口不确定性影响下,小型企业景气度扰动较大。从不同规模来看,6月大、中、小型企业PMI分别为51.2%、48.6%、47.3%(环比增速分别为+0.5pct、+1.1pct、-2.0pct),相较之下小型企业的景气度回升滞后。

此外,PMI两大价格指标回升幅度受限,经济运行压力仍存。6月PMI两大价格指标虽然均在回升,但是其PMI数值都还低于荣枯线。在关税不确定性仍存的背景之下,企业定价能力还是受到一定影响,导致PPI增速的明显改善还面临一定压力。

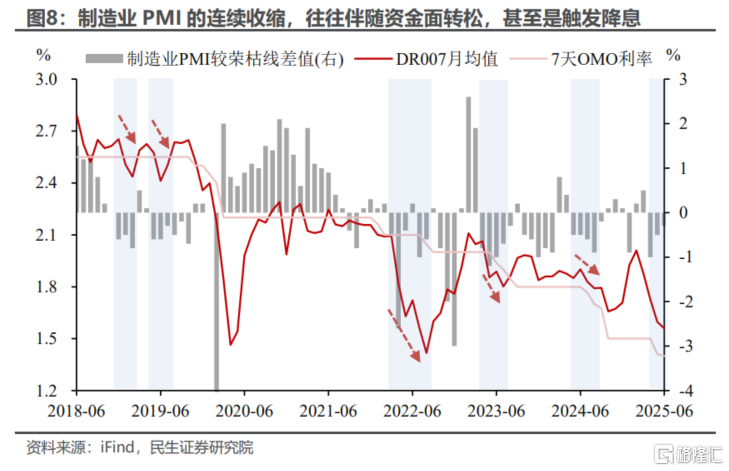

制造业PMI已连续三个月处于荣枯线之下,更易触发货币及财政的“呵护”。货币方面,我们在此前的报告《7月流动性会更松吗?》便提示过,当制造业PMI连续三个月(或以上)跌入收缩区间,资金面往往会转松,有时甚至会触发总量货币政策调整。

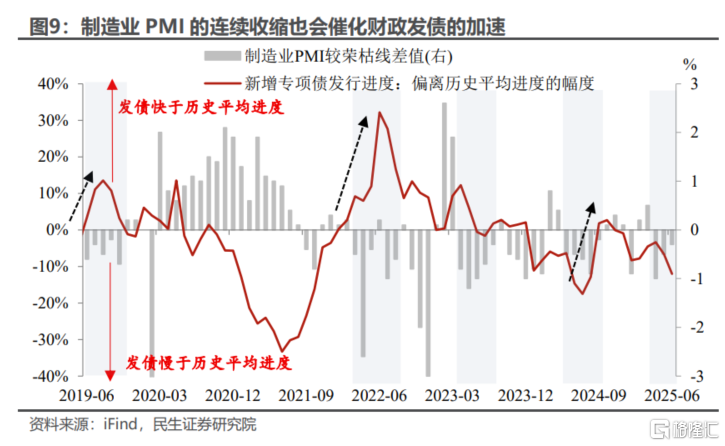

财政方面,根据历史经验来看,PMI连续三个月(或以上)处于荣枯线之下,新增专项债发行进度也更易提速。

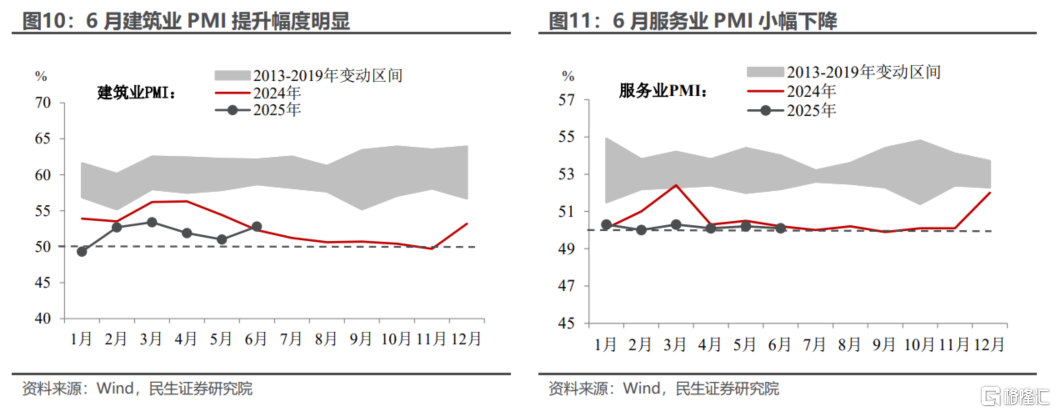

6月服务业PMI的表现也将为增量政策的推出“埋下伏笔”。对比之下,6月建筑业PMI景气度提升幅度更为明显,6月建筑业PMI录得52.8%(环比+1.8pct),结合发改委审批固投项目金额处于历史同期高点来看,建筑业PMI的好转预告着后续基建项目建设情况的改善。不过6月服务业PMI小幅下降,录得50.1%(环比增速-0.1pct),增量政策的适时推出必要性加强。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文为民生证券2025年6月30日研究报告《2025年6月PMI点评:PMI稳住了吗?》,分析师:陶川 SAC编号 S0100524060005,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/33039.html