核心观点

本轮存款降息有何特点?调整幅度较大,且各银行的跟进速度较快。反映出银行当前仍然存在较大的净息差压力。

对机构行为影响有多大?对银行而言,在资产端,对利率的点位要求将有所降低,叠加信贷投放偏弱、债券性价比提升,配债动力有所增强。但在负债端,本次资金出表的规模或仍然较大,后续银行负债端压力或有阶段性加重,配债规模仍具不确定性。

对广义资管而言,对1-3Y信用债需求增加,利差开始收窄的时间点往往在利率下调后3-4周左右,整个出表的过程将维持2-3个月。

对投资者而言,信用债仍是更具确定性的选择。利率债需观察新的边际变化来决定方向,但考虑到今年仍有降息的可能,且债市行情演绎速度很快,也可适当提前逢高布局,10Y国债1.7%以上可逐步增配。

报告正文

5月20日,六大行宣布调整存款挂牌利率,活期存款利率下调5BP,2年期(含)以下定期存款利率下调15BP,3年期及以上定期存款利率下调25BP,标志着新一轮存款利率下调的开始。那么,本轮存款降息有哪些特点?对各机构的配债行为将产生哪些影响?

1.本次下调有何特点

一方面,本次调整的幅度较大。在1Y、5Y LPR同步调降10BP的背景下,大行同期存款利率降幅分别为15BP和25BP,而此前LPR与存款利率的调降幅度大多同步或相近。且从绝对水平来看,15-25BP的降幅在历次调整中也属于较高水平(表1)。

另一方面,各银行的跟进速度较快。截至5月22日,12家股份行已全部完成调整。长沙银行、渝农商行等城农商行也开始陆续跟进。

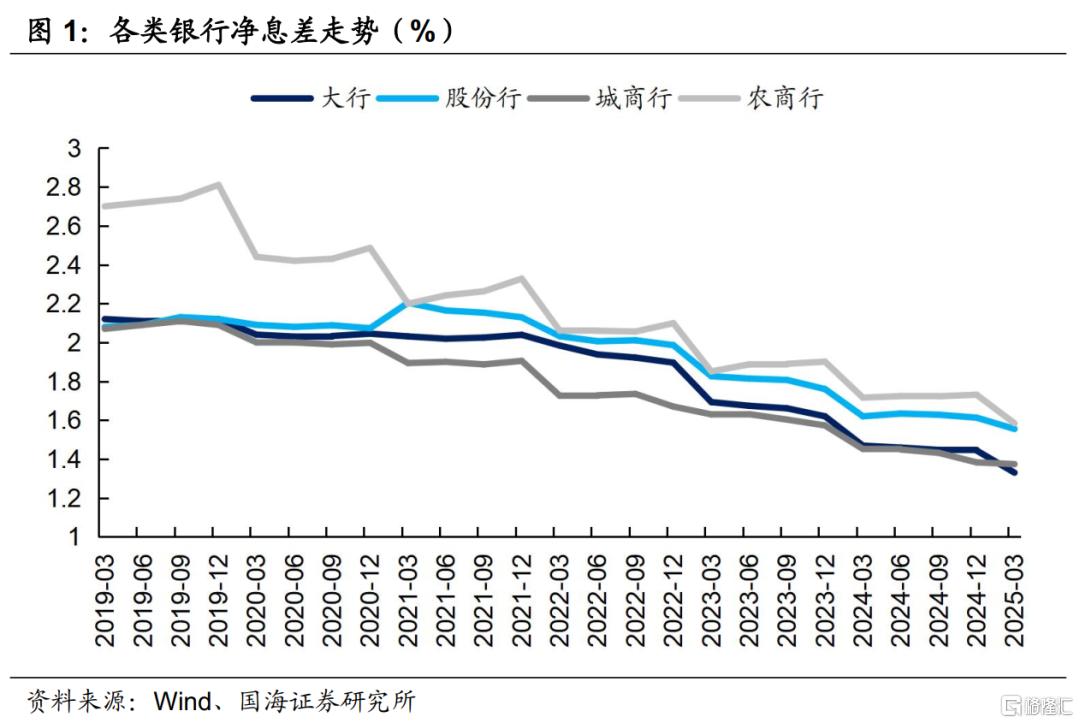

这两个特点反映出银行当前仍然存在较大的净息差压力。截至2025年3月末,大型商业银行、股份行、城商行、农商行的净息差水平分别较2024年末下降11BP、6BP、1BP、15BP,继续刷新2019年3月末以来新低。

2.对机构行为影响有多大

1、对银行而言

在资产端,对利率的点位要求将有所降低。本轮存款降息后,我们预计六大行的平均负债成本将下降10.3BP。同时,考虑到定期存款以1-5年期为主,2022年及之前没有调整利率的大量定期存款或将在今明年迎来到期高峰,银行负债端成本压力将进一步降低,对资产端收益率的要求也将有所下降。

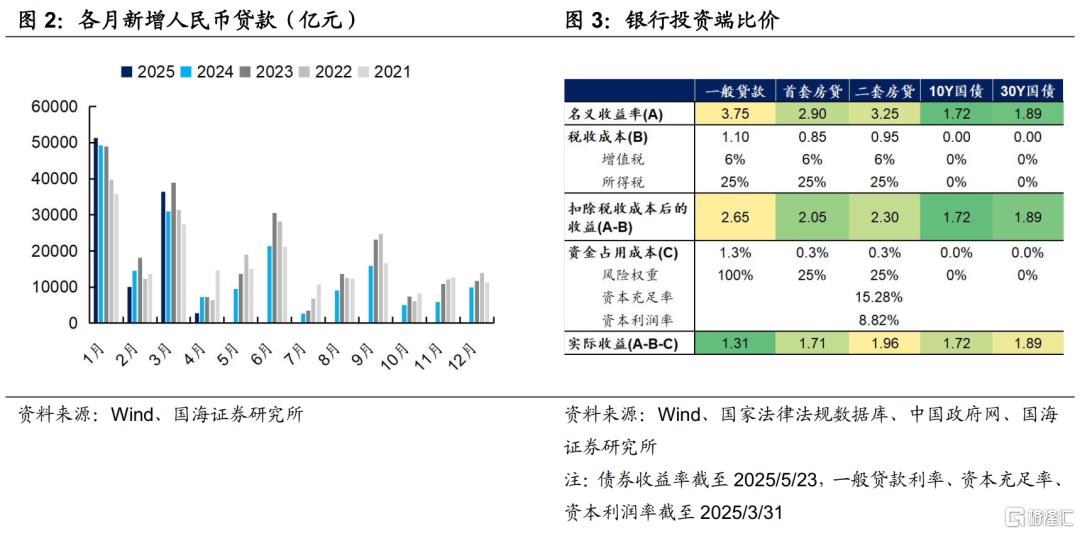

此外,从信贷维度考虑,银行也有较强的配债动力。4月新增人民币贷款2800亿元,同比减少4500亿元,反映出当前信贷投放仍然偏弱。且从比价视角看,截至5月23日,10Y国债到期收益率为1.72%,已优于一般贷款和首套房贷的实际收益,性价比不断修复。

而在负债端,类比去年4月禁止手工补息,以及7月和10月两次存款利率调降的情况,本次幅度不低的存款利率调整,或导致资金出表的规模仍然不低。叠加今年以来银行,尤其是大行负债端维持紧张状态,后续负债端压力或有阶段性加重,其资产端的配债规模仍具不确定性。

2、对广义资管而言

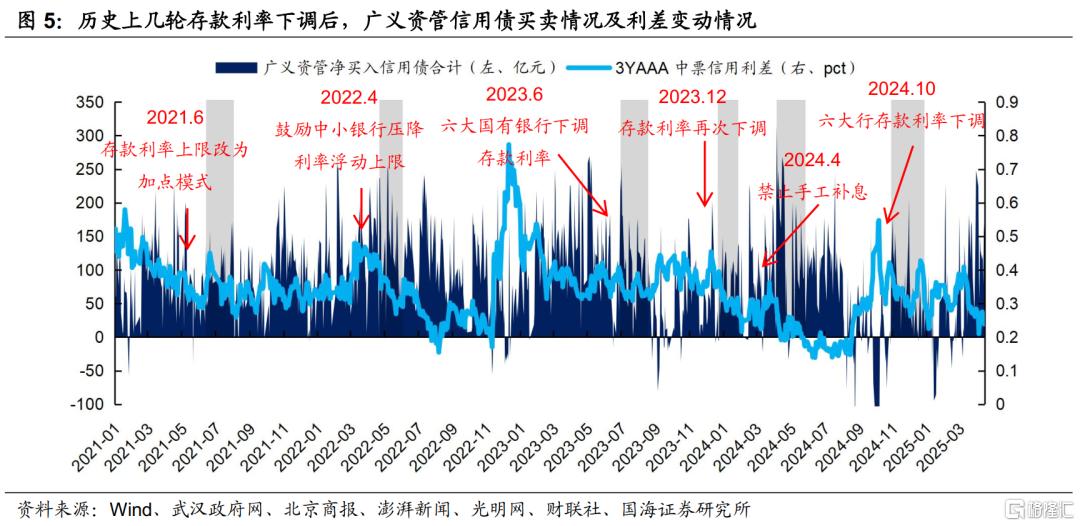

参考过往几轮存款利率下调,资金出表后,广义资管对1-3Y信用债需求增加,往往导致3Y信用债利差收窄。从节奏上看,由于占比较高的定期存款重定价节奏较慢,利差开始收窄的时间点往往在利率下调后3-4周左右,整个出表的过程将维持2-3个月。

3、债市可关注哪些机会?

对投资者而言,信用债仍是更具确定性的选择。在具有票息优势的同时,资金出表对信用债需求也有较强的支撑。

而对利率债,在降准降息落地、关税冲突阶段性缓和等利多、利空因素接连兑现后,当前进入了震荡上行期,需要新的边际变化来决定方向,比如银行负债端流失情况、经济数据表现、中美谈判进展等。但是考虑到今年仍有降息的可能,且债市行情演绎速度很快,投资者也可以适当提前逢高布局。从信贷比价视角看,目前10Y国债1.7%的位置已具有一定性价比(图3),若后续收益率继续向上,可逐步增配。

注:本文摘自国海证券2025年5月26日研究报告《存款利率如期调降,如何影响债市》,报告分析师:靳毅S0350517100001、刘 畅S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/25027.html