美东时间5月22日,众议院版本的“大美丽法案”(one big beautiful bill)获得通过[1],参议院可能在6月进行投票,最终糅合版或有望按照特朗普的预期,在7月4日美国国庆日前完成立法[2]。这部集减税、减支、抬高美债上限、国防和移民政策于一体的法案可能大幅增加未来10年美国财政赤字规模,基本验证了我们在去年11月的报告《特朗普+贝森特:财政难紧缩》中的观点。中长期来看,面对国内贫富分化、再工业化等结构性问题和全球地缘竞争,美国大概率不具备有效削减赤字的客观条件。从短期来看,债务上限提高后,美债发行潮可能在7-9月到来,或迫使美国加快货币与金融政策调整,如开启QE、加速SLR豁免及其他金融改革,为美债市场提供流动性(参见《美国流动性冲击、重启QE与主权财富基金》)。

“大美丽法案”要做什么?

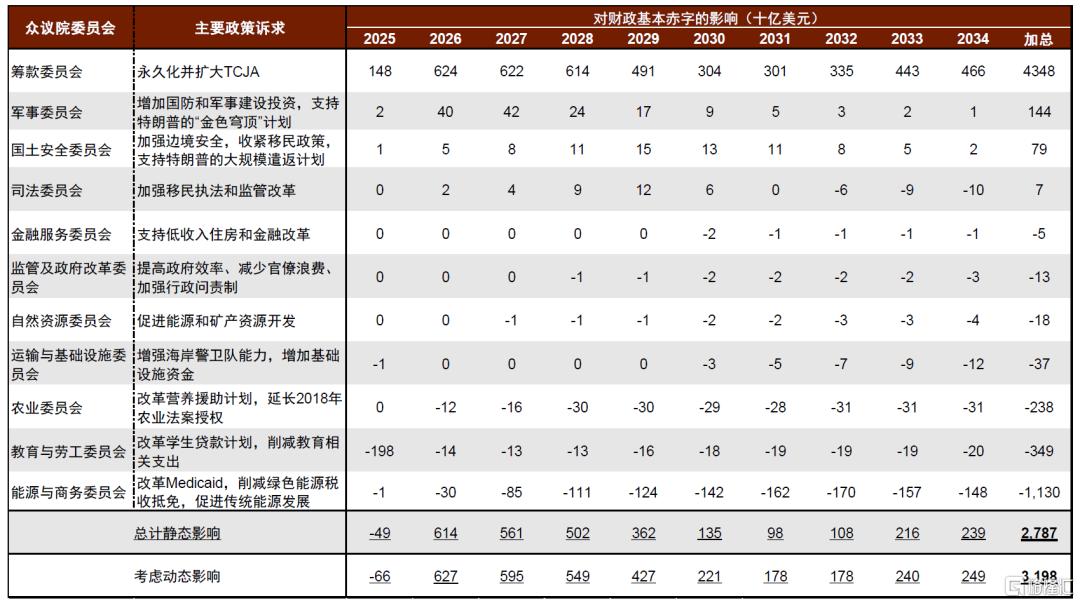

“大美丽法案”是特朗普上任以来便着力推进的立法计划,按照众议院最新版本(图表1),该法案主要包括如下四项内容:

图表1:CRFB预计众议院版本大美丽法案对未来10年财政基本赤字的影响

资料来源:Penn Wharton Budget Model,中金公司研究部

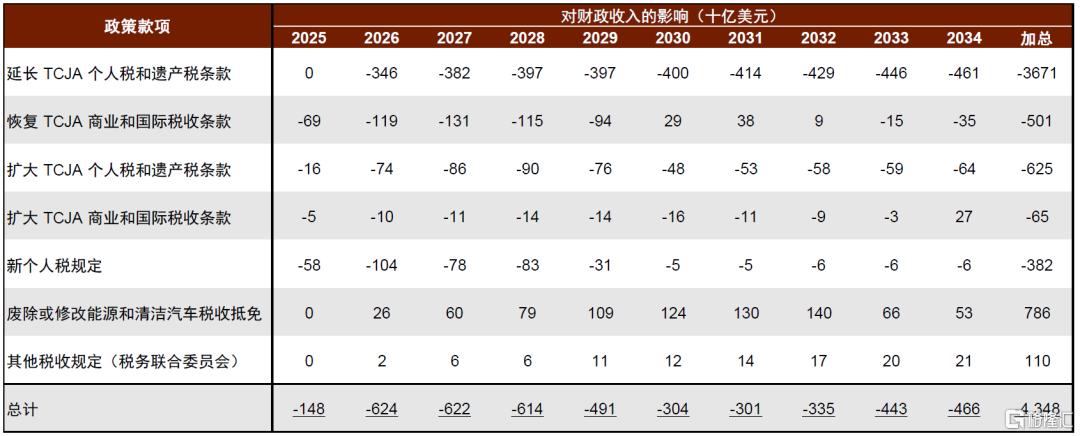

1. 税收减免:永久延长2017年特朗普税改(TCJA)的条款。在TCJA基础上,新增的减税政策包括将州和地方税收(SALT)的扣除上限从目前的1万美元提高到4万美元,增加或扩大汽车贷款、餐饮小费收入、加班工资的税收优惠等等(多数新增减税有效期为2025-2028财年)。Penn Wharton预计,静态来看税收减免政策可能在未来十年减少财政收入约4.3万亿美元(图表2)。

图表2:CRFB预计筹款委员会主要税改政策对财政收入的影响

资料来源:Penn Wharton Budget Model,中金公司研究部

2. 削减开支:削减社会福利项目开支,包括对医疗补助(Medicaid)实施约1万亿美元的削减,对补充营养援助计划(SNAP,即食品券)实施约2300亿美元的削减,削减并改革学生贷借款,以及逐步取消《通胀削减法案》中的清洁能源补贴。Penn Wharton预计,静态来看各类政策共可能削减开支约1.8万亿美元。

3. 国防和移民政策:增加对国防、边境安全和执法的支出。

4. 债务上限:将债务上限提高4万亿美元。

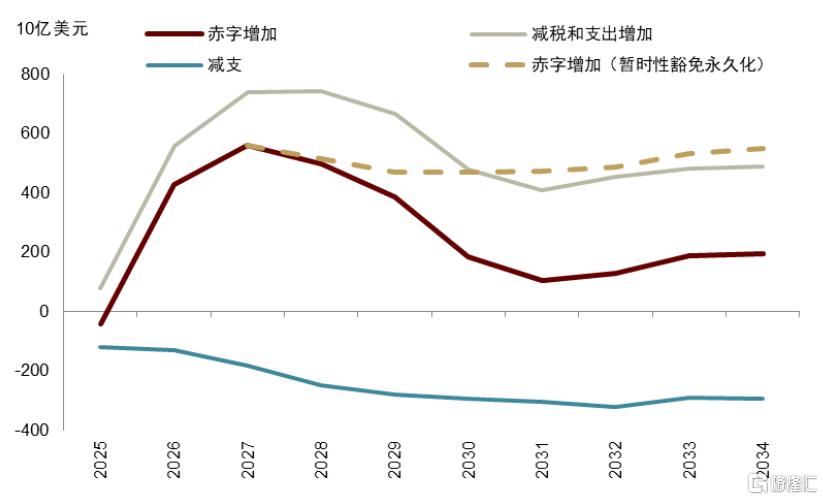

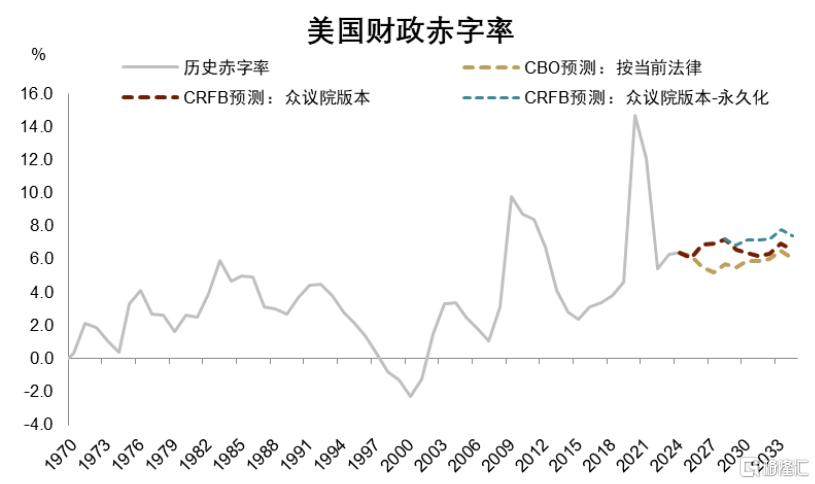

众议院版本“大美丽法案”将在未来10年大幅拉高美国财政赤字。Penn Wharton预计,2025-2034财年间静态基本赤字增量约2.8万亿美元,考虑到经济动态调整后基本赤字增加3.2万亿美元(图表1)。联邦预算责任委员会(CRFB)的估计,基本赤字增加2.9万亿美元,考虑付息的赤字规模增加3.3万亿美元,如果将一些暂时性的豁免条款(如小费免税、加班费免税等有效期2025-2028财年)永久化,则未来10年赤字增量将达到5.2万亿美元(图表3)。美国国会官方的联合税务委员会(JCT)则预计,法案将在未来10年增加赤字3.7万亿美元[3]。同时我们提示,由于在时间安排上减税政策靠前而减支政策靠后,2026-2028财年赤字增幅或将较大(图表3),我们预计这三年赤字率可能分别达到6.9%、6.9%和7.2%(图表4)。

图表3:CRFB预计“大美丽法案”大幅增加赤字

资料来源:CRFB,中金公司研究部

图表4:2026-2028财年赤字率或将大幅拉升

资料来源:Haver,CRFB,中金公司研究部

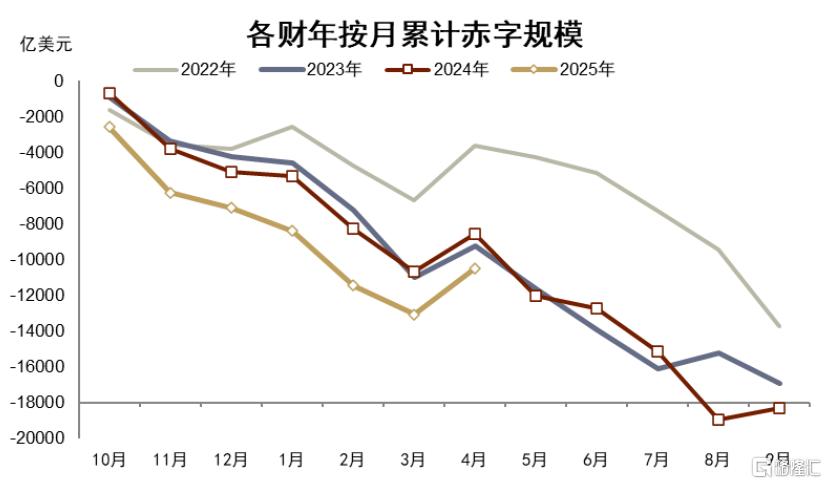

近期来看,“大美丽法案”或导致2025财年的赤字较CBO最新预期微降400-600亿美元。但事实上,本财年至4月,在收入提高支撑个税收入累计增加1096亿美元的情况下,赤字仍较上年同期增加了1936亿美元(图表5)。考虑到“大美丽法案”的影响,我们预计2025财年整体赤字规模在1.9万亿美元左右,赤字率6.4%与去年持平。

图表5:本财年至4月赤字较去年增加1936亿美元

资料来源:Haver,中金公司研究部

特朗普关税有可能对冲部分赤字,但难以完全对冲。Tax Foundation估计,考虑到经济的动态调整,特朗普关税可能在未来10年增加1.3万亿美元收入,但前提是贸易对手方不会反击[4]。从4月以来对等关税的执行情况来看,我们认为这种可能性似乎较低,即使前提可行,1.3万亿美元的收入也难有效对冲“大美丽法案”带来的约3.2-3.7万亿美元的赤字。

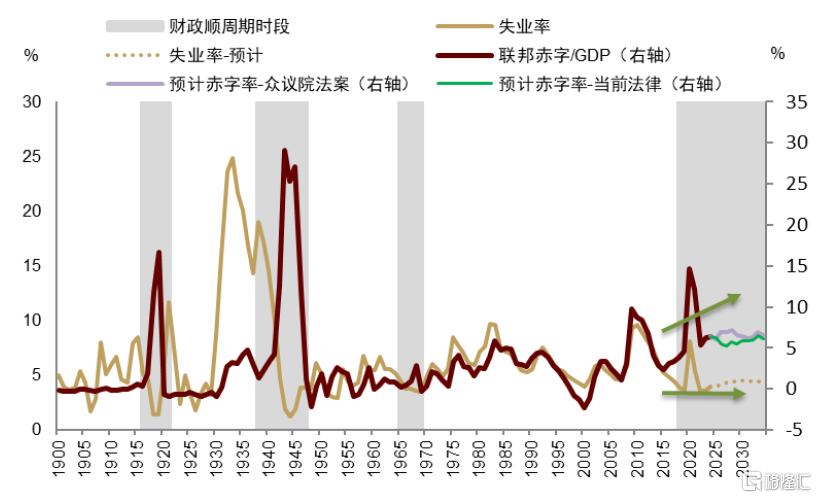

财政为何难紧缩?

自2021年以来,我们坚持判断美国已重启大财政时代,未来几年两党将共识性趋势性地做大财政,尤其是顺周期大财政(参见《“大财政”重启,低通胀一去不回》、《宏观范式大变局下的资产定价》)。去年底,贝森特和马斯克高调倡导财政紧缩,市场遂形成特朗普2.0下将紧财政的一致预期,而我们则在去年11月报告《特朗普+贝森特:财政难紧缩》中旗帜鲜明地指出特朗普政府将延续顺周期大财政,美国大财政既有必要性也有必然性。

图表6:美国财政持续顺周期

资料来源:Haver,中金公司研究部

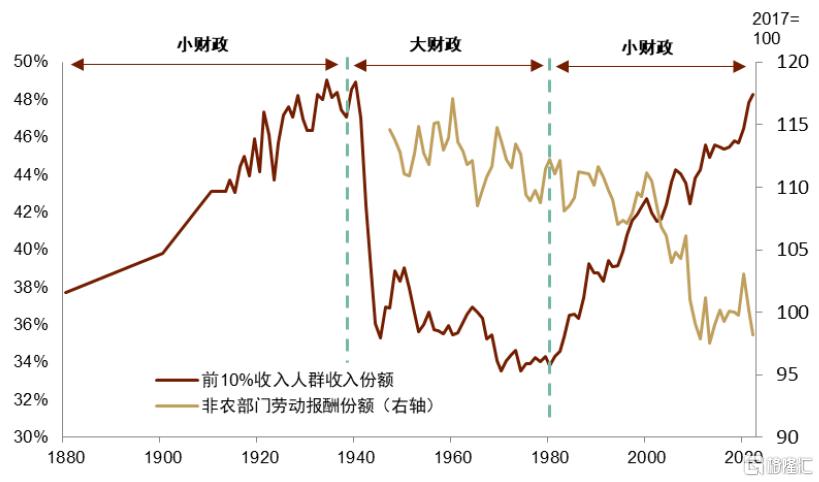

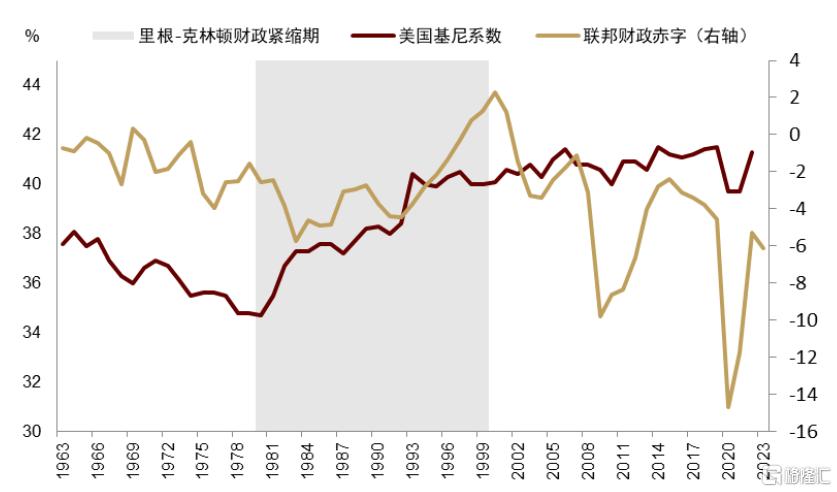

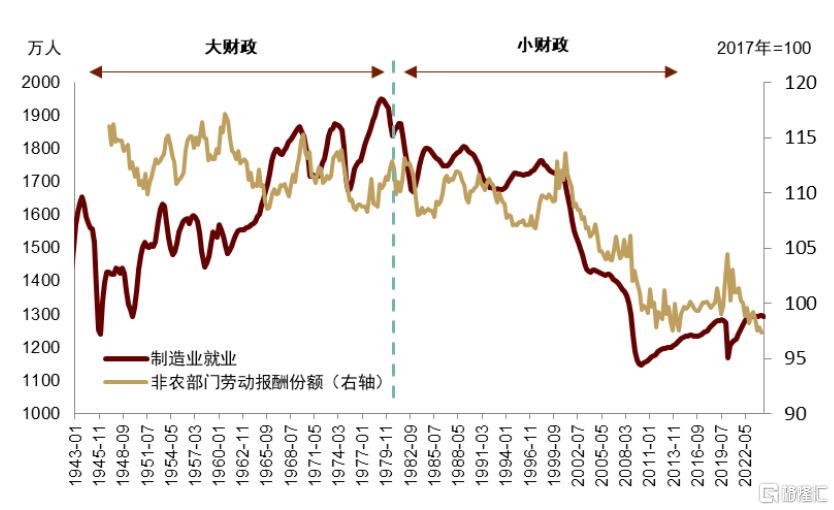

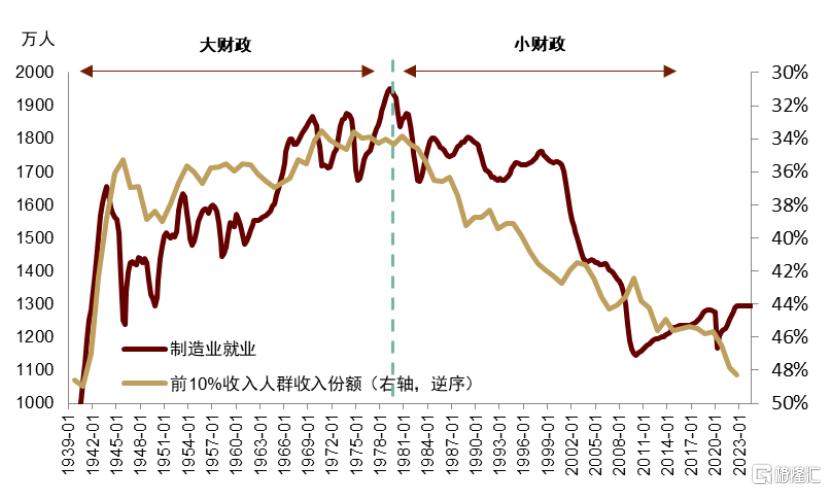

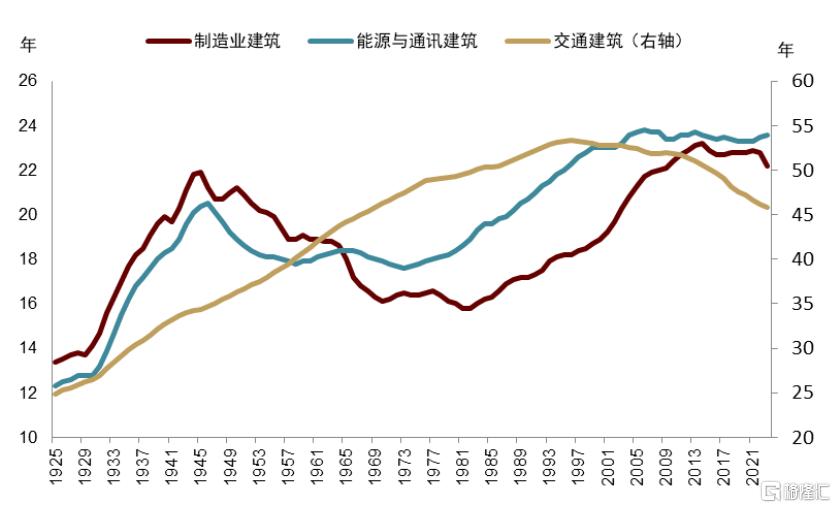

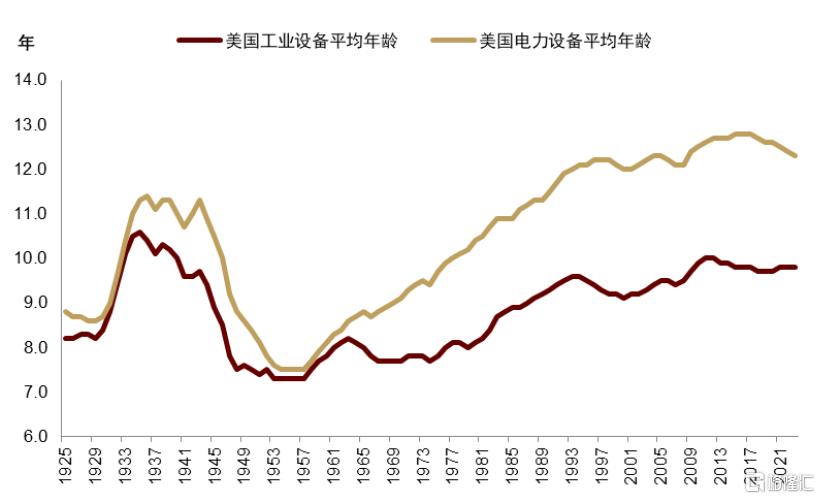

根本上来说,美国民意要求财政发力解决贫富分化问题。里根政府开始,美国进入“重效率,轻分配”的小财政时期,金融去监管、工会组织削弱等因素,致使贫富分化加剧[5](图表7,图表8)。中低端制造业外流,制造业岗位大幅削减,收入分配向资本和高技能劳动者倾斜(图表9,图表10)。自奥巴马政府起,“再工业化”逐渐成为两党共识,奥巴马政府通过《美国复苏与再投资法案》,改善交通、网络宽带等基础设施,并要求建设所需钢铁须产自美国[6],随后特朗普的MAGA主张与拜登政府的供给侧经济学,基本延续这一思路。再工业化的两个前提是:1)美国国内需求不能弱,这要求财政持续做大福利,刺激需求;2)完善工业基础设施,美国工业与基建长期欠投资,能源、交通建筑持续老化(图表11),生产所需的工业设备(特别是电力设备)较为陈旧(图表12),补贴工业基础设施投资需要财政的持续发力。

图表7:大财政缓解、而小财政加剧贫富分化

资料来源:FRED,中金公司研究部

图表8:里根-克林顿时期,美国基尼系数快速抬升

资料来源:FRED,中金公司研究部

图表9:小财政时期,产业外流伴随劳动报酬占比下滑

资料来源:FRED,中金公司研究部

图表10:小财政时期,产业外流伴随收入分配不平等

资料来源:FRED,中金公司研究部

图表11:美国制造业和基础设施建筑陈旧

资料来源:Haver,中金公司研究部

图表12:美国工业设备陈旧

资料来源:Haver,中金公司研究部

从外部竞争来看,美国财政也不具备收紧的条件。过去两年,AI信仰是支撑美国资产的重要因素(《特朗普“大重置”:债务化解、脱虚向实、美元贬值》),背后反映的是高新科技领域如火如荼的国际竞争。拜登政府时期通过的《基础设施投资和就业法案》与《芯片法案》,10年分别增加2561亿和793亿美元赤字,补贴工业基础设施和半导体行业建设。特朗普就职以来,美股AI信仰出现裂痕,我们预计重塑AI信仰的压力或将呼唤更多的刺激政策。

潜在流动性风险和政策应对

从中短期来看,美债上限问题的解决可能带来流动性冲击。考虑到补充TGA以及偿还“非常措施”挪用的资金,从7月起至9月间,美债的净融资量可能达到1.25万亿美元[7],恐将大幅收紧美元流动性。这种供给增加的预期可能在7月前便推动利率持续上行,在美联储短期内不介入的情况下,10年期美债利率可能在未来一两个月逐步升至4.8%。7月后,随着美债供给大幅增加,利率恐冲破5%。

我们重申在《美债、日债,与全球流动性趋紧》中的观点,在全球流动性不足的背景下,新发债潮带来的流动性需求可能加剧市场波动,刺激海外资金流出美元资产和美国本土资金去杠杆。这可能导致美国股债汇“三杀”系统性、间歇性上演(参见《特朗普“大重置”:债务化解、脱虚向实、美元贬值》)。流动性压力可能加速美国金融体系改革,这包括:1)美联储可能被迫重启QE稳定市场;2)豁免银行业SLR对购买美债限制的政策可能在今夏加速通过;3)刺激其他金融机构购买美债,例如参议院最近通过的“GENIUS法案”要求稳定币必须由高质量、流动资产(如现金或短期国债)1:1全额支持[8],可能向美债市场引入流动性[9]。最后我们提示,SLR豁免等政策依赖金融机构的购债意愿,如果市场出现大幅波动,金融机构持币观望,稳定市场的责任或仍然要落在美联储头上,即通过QE快速稳定市场。

注:本文摘自中金2025年5月26日已经发布的《特朗普2.0“大财政”再进一步》,分析师:张峻栋S0080522110001 SFC CE Ref:BRY570、范理S0080123120031 SFC CE Ref:BUD164、张文朗S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/25014.html