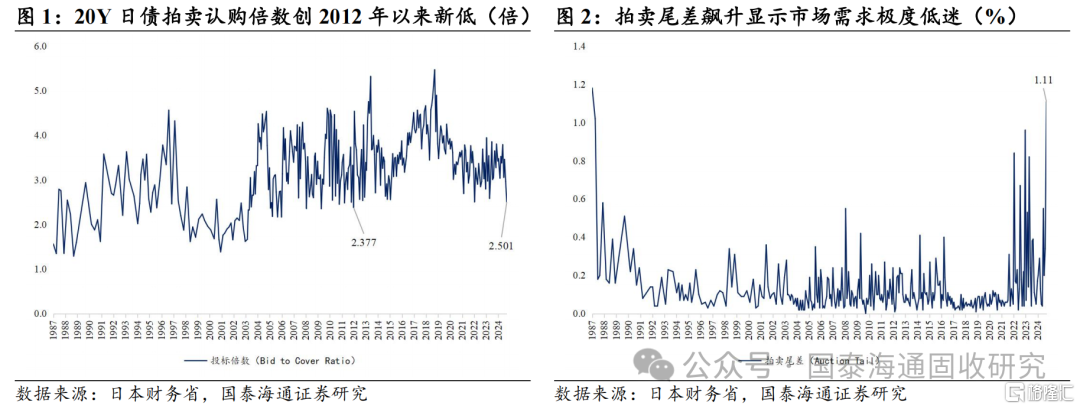

日本国债拍卖显示需求低迷,国债收益率上行至历史高位。日本20年期国债拍卖结果显示市场需求快速下滑,创2012年以来的新低。拍卖尾差,即平均价格与最低接受价格的差距,在5月20日飙升,为1987年以来的最高值,充分显示市场对长期国债的需求极为低迷。5月国债拍卖结果公布后,日本长期国债收益率大幅上行,均达到历史极高水平。拍卖结果公布后,日本20年期国债收益率大幅上行至2.539%,创2000年以来的新高。10年期日债收益率为2008年金融危机以来的新高,30年期日债收益率为有记录以来的新高。

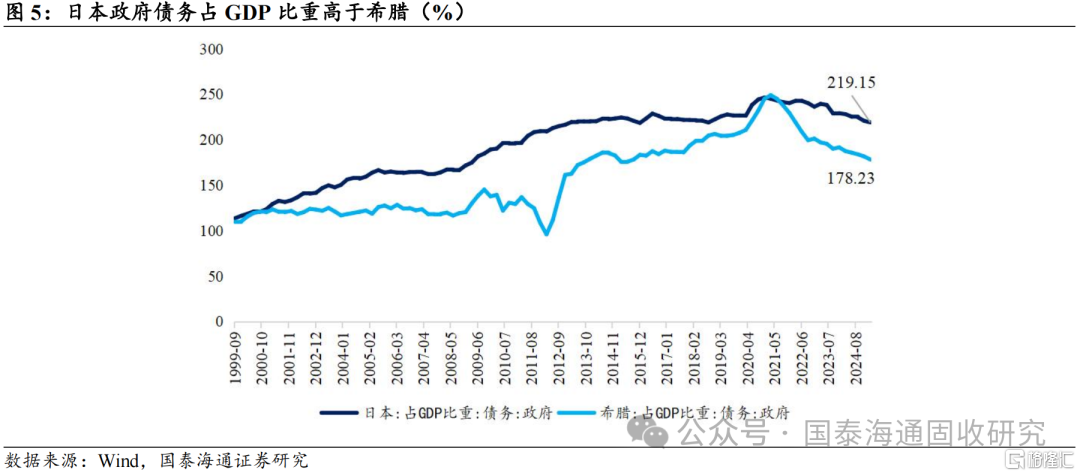

日债大幅下跌背后的三重因素:财政风险、缩减购债、加息预期。1)2025Q1日本政府债务占GDP比重为219.15%,是发达经济体中最高的,而加息不断抬升的利率将进一步推高日本政府债务的利息成本,财政赤字和债务规模将进一步恶化,形成负反馈循环。2)日本央行缩减购债进程持续,日本国债市场亟需寻找新的买方力量。3)日本通胀和加息压力上升,日债长端利率易上难下。日本最新通胀数据显示出日本通胀与加息压力均在上升。

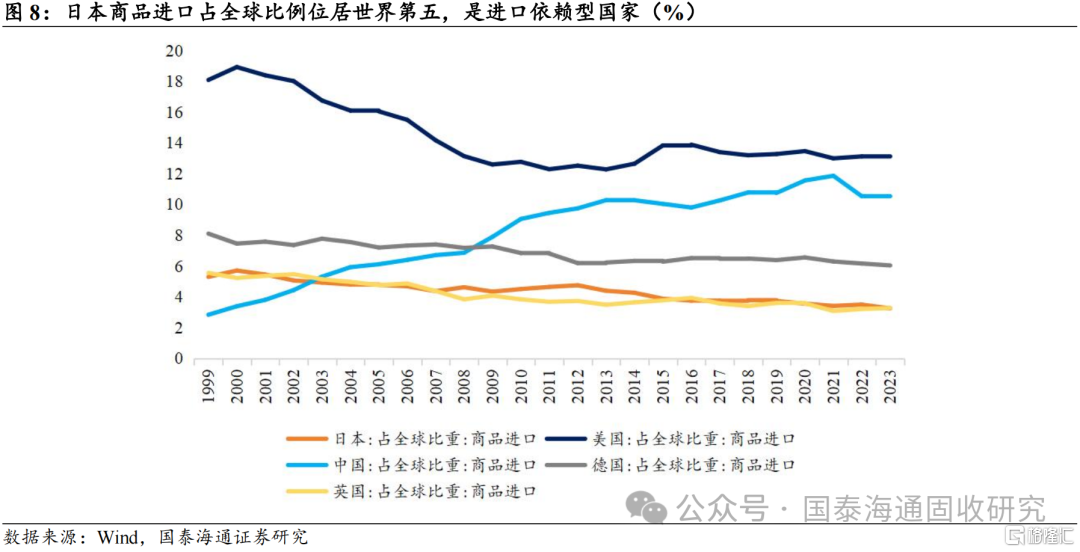

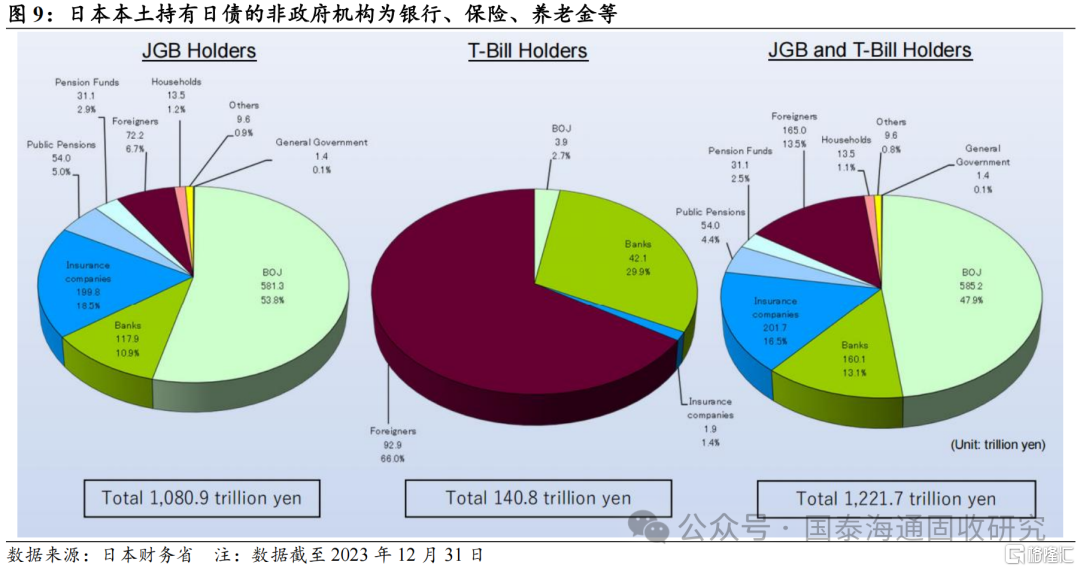

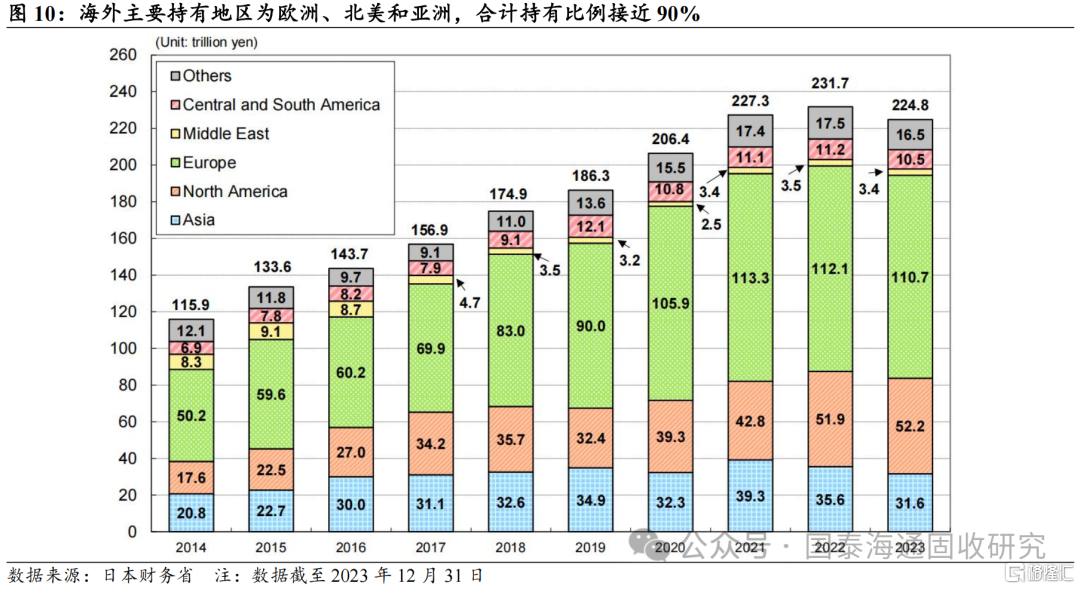

日债利率快速上行的风险:日本政府财政风险、日债持有机构亏损、日债利率上行外溢。1)日本央行面临货币政策的抉择难题:若继续量化紧缩,可能进一步推高收益率,日本央行作为日债最大的持有者将形成巨大的账面亏损,财政赤字和债务规模将进一步恶化。若当下退出量化紧缩,作为进口依赖型国家,受美国关税政策影响,日本当前不断上行的通胀将难以控制。2)日本本土持有日债的非政府机构包括银行、保险、养老金,海外主要持有地区为欧洲、北美和亚洲,此类资金将因利率快速上行而造成账面大幅亏损。3)日债收益率上行的外溢,带动全球债市收益率共振上行。后续若日本资金大规模撤出美债回流日本债市,将进一步抬高美欧的长端利率。

我们认为,近期美债、日债长端利率快速上行,对我国利率影响相对有限,因我国所处的通胀环境、财政状况及本国债券持有者结构不同,我国长端利率并无太大的上行风险。但日本利率快速上行给予我国债市一定的风险警示:低利率不一定会永远持续,而且利率可能在经济并未出现明显复苏迹象的时候也会反弹。

风险提示:市场波动超预期,日本加息节奏超预期,日本经济增长超预期。

注:本文来自国泰海通证券发布的《低利率后的回升风险:日本债市波动对我国的启示》,报告分析师:唐元懋、王一凡

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/25003.html