核心观点

核心观点:特朗普对欧洲额外加征50%关税延期一度提振市场情绪,本周美债利率大幅回落,10年期美债利率降至4.402%,美股上涨,黄金收跌2.03%。本周公布4月美国商品贸易数据显示进口环比大幅走弱,特朗普关税政策带来的“抢进口”或开始放缓;同时FOMC纪要显示美联储对降息依旧保持谨慎态度。政治方面,虽然特朗普援引IEEPA征收对等关税的行为遭美国国际贸易法院(CIT)驳回,但未来特朗普仍可通过122条款和338条款等贸易法案内容对其他贸易伙伴大范围加征关税,因此本次CIT的裁决并不意味着未来全球贸易局势的缓和,短期内特朗普的关税政策走向依旧面临较大的不确定性。

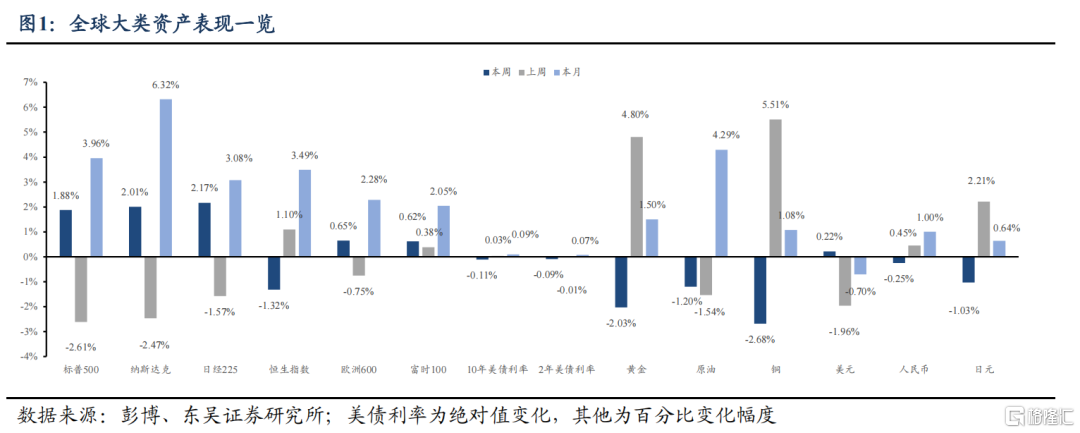

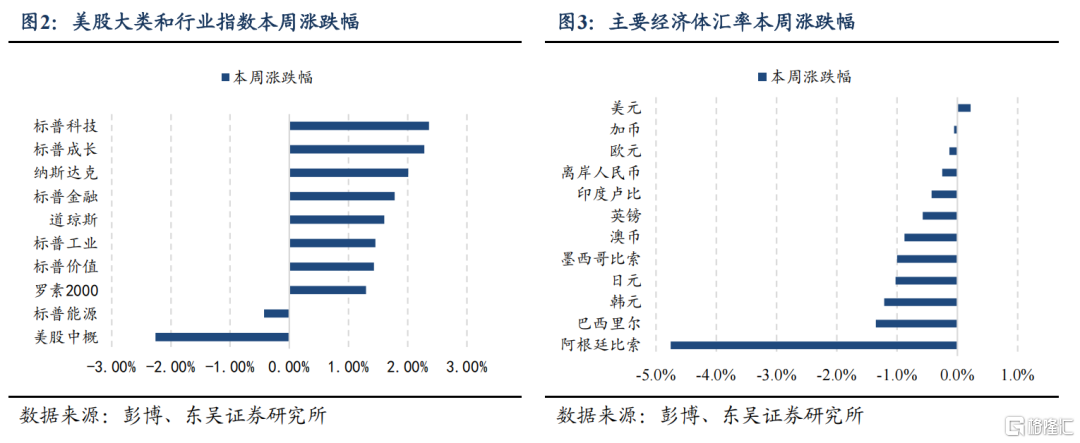

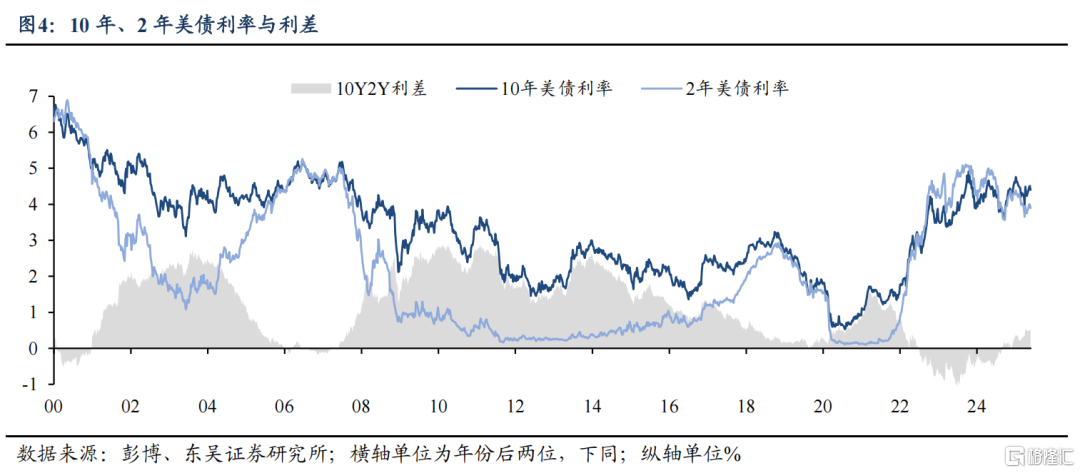

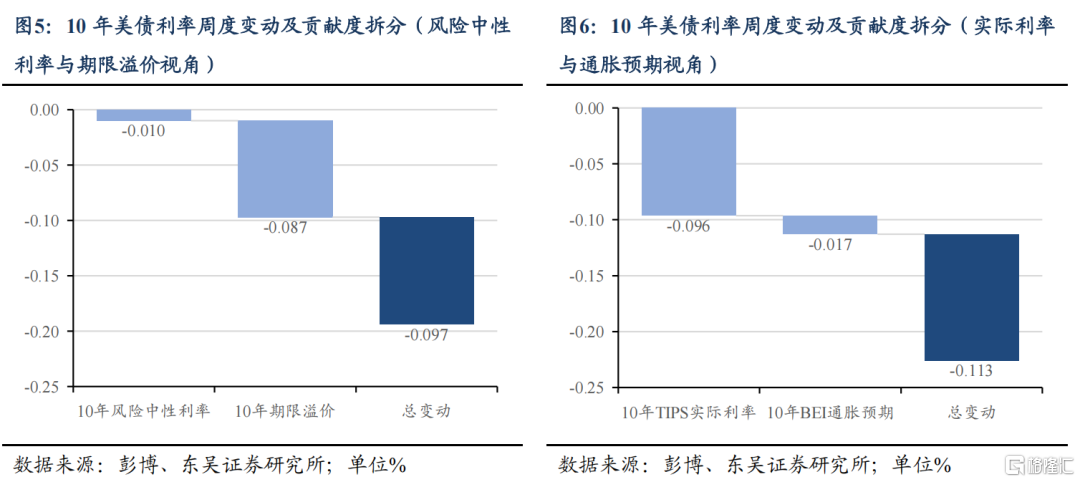

大类资产:特朗普对等关税征收依据遭贸易法院驳回,美股美债利率上涨,黄金大跌。本周一美股美债因阵亡将士纪念日休市,全周市场受贸易局势改善整体上行。首先是上周日(5月25日)特朗普宣布同意欧盟请求并将对欧盟额外征收的50%关税延期至7月9日;随后美国国际贸易法院裁定特朗普引用《国际紧急经济权利法》(IEEPA)征收对等关税的行为超出法律授权范围并要求其撤回相关指示,不过特朗普随后立刻上诉巡回法院,对等关税暂时得以继续征收。整体来看,全周(5月27日至30日)10年期美债利率降11.06bps至4.402%,2年期美债利率降9.36bps至3.897%,美元指数升0.22%至99.33;标普500、纳斯达克指数分别收涨1.88%、2.01%;现货黄金价格在避险情绪降温的影响下回落至3289美元/盎司,全周收跌2.03%。

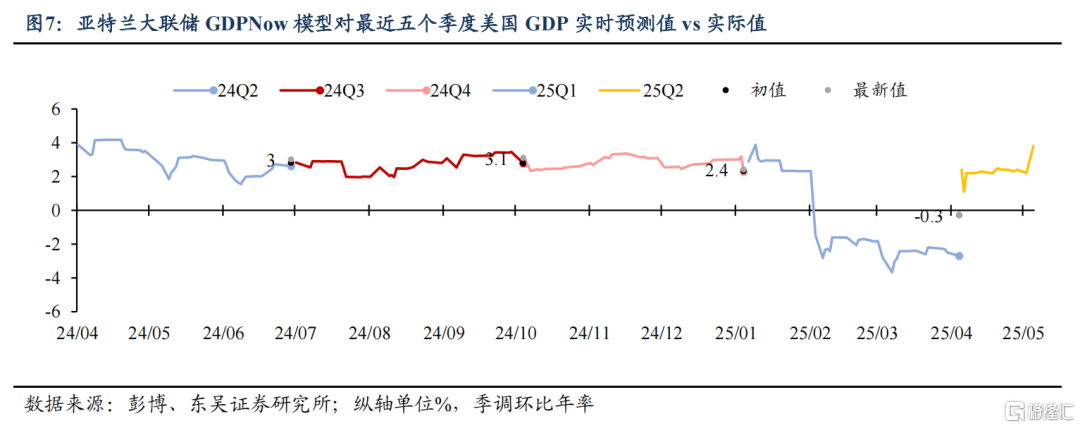

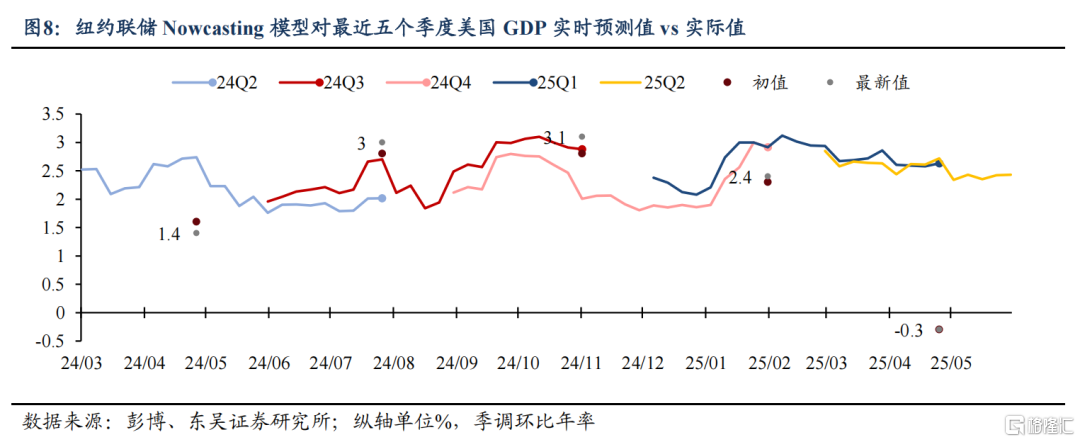

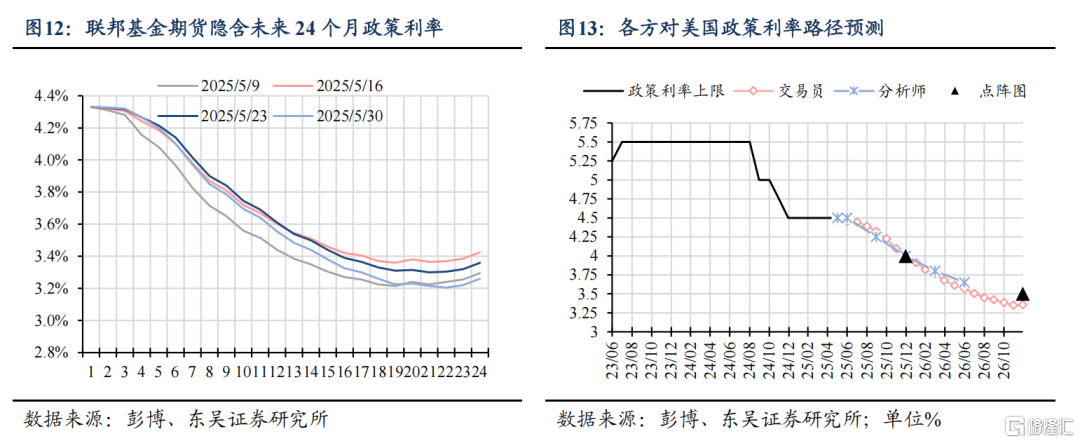

海外经济:商品进口大幅走弱,“抢进口”效应或开始逐步放缓。调查方面,美国5月咨商会消费者信心指数录得98,预期85.7,前值86;现况指数录得135.9,前值131.1,预期指数录得72.8,前值55.4。通胀方面,美国4月核心PCE物价指数同比+2.5%,符合预期,前值由+2.6%上修至+2.7%;核心PCE物价指数环比+0.1%,持平预期,前值由0%上修至+0.1%;个人支出环比+0.2%,持平预期,前值+0.7%。贸易方面,美国4月商品进口环比-19.8%,创历史最大月度跌幅,商品贸易逆差缩窄至876亿美元,远低于市场预期的1430亿美元,前值1620亿美元。商品进口大幅缩水或表明此前由特朗普关税政策带来的“抢进口”行为正在逐步放缓。货币政策方面,5月8日公布的5月美联储FOMC纪要显示,与会者一致认为鉴于当前经济增长和劳动力依旧稳健,且当前货币政策的限制性依旧适度,美联储完全有能力等待通胀和经济活动前景更加明朗再采取行动。此外几乎全部(Almost all)与会者认为通胀可能比预期持久。FOMC纪要内容表明在当前经济形势与关税政策高度不确定性的情况下,美联储依旧倾向于对降息保持谨慎态度。增长方面,截至5月30日,亚特兰大联储GDPNow模型对25Q2美国GDP最新预测值为+3.8%;截至5月30日,纽约联储Nowcast模型对25Q2美国GDP预测值为+2.42%。

海外政治:对等关税法律依据遭挑战,但未来贸易局势依旧面临较大的不确定性。美东时间5月28日,美国国际贸易法院(United States Court of International Trade , CIT)做出裁决,禁止特朗普于4月2日“解放日”对全球征收对等关税的行政命令。具体来看,法院认为特朗普援引《国际紧急经济权利法》(IEEPA)征收对等关税的行为超出了法律本身的授权范围:一方面,美国长期处于贸易赤字状态,因此特朗普以贸易逆差为由并不符合IEEPA条款中“异常且特殊的威胁(unusual and extraordinary threat)”的启用条件;另一方面,美国宪法规定国会拥有征收关税的权利,而特朗普在全球范围内大规模征收关税并完全绕开国会授权的行为从一定程度上违反了宪法中对立法和行政的权利范围划分。随后特朗普对该判决结果迅速上诉,巡回法院受理后发布了暂缓执行令(即允许特朗普暂时继续征收对等关税),并要求原告(CIT)于6月5日,被告(特朗普政府)于6月9日前进一步提供材料以决定是否对CIT的判决结果进行长期暂缓直至巡回法庭对特朗普政府上诉CIT一案做出裁决。向前看,虽然本次CIT的判决结果为特朗普发布对等关税以来遇到的最大法律阻碍,但未来对等关税的威胁依旧存在。一方面,即使最终特朗普上诉至最高法院遭驳回后,其仍可能以其他现存的贸易法案加征关税。在东吴证券此前的报告中提到,《1974年美国贸易法之122条款》与《1930年关税法之338条款》均旨在应对外国商品对美进行的非公平贸易行为,如若法院最终禁止特朗普援引IEEPA征收对等关税,特朗普或考虑启用122条款和338条款(详见报告《关税“迷雾”的背后:特朗普关税工具如何落地?》)。另一方面,在对等关税遇到法律争议后,特朗普或重启对重点贸易伙伴的301调查并加快相应的贸易协定谈判。因此整体来看,美国国际贸易法院的裁决并不意味着未来全球贸易局势的缓和,短期内特朗普的关税政策走向依旧面临较大的不确定性。

风险提示:特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

注:本文来自东吴证券于2025年6月2日发布的《特朗普对等关税能否延续?——海外周报20250602》,分析师:芦哲 S0600524110003;张佳炜 S0600524120013;韦祎 S0600525040002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26446.html