引子

最近,各行各业都掀起了轰轰烈烈的“反内卷”,对上游商品价格的提振起到了一定的效果。

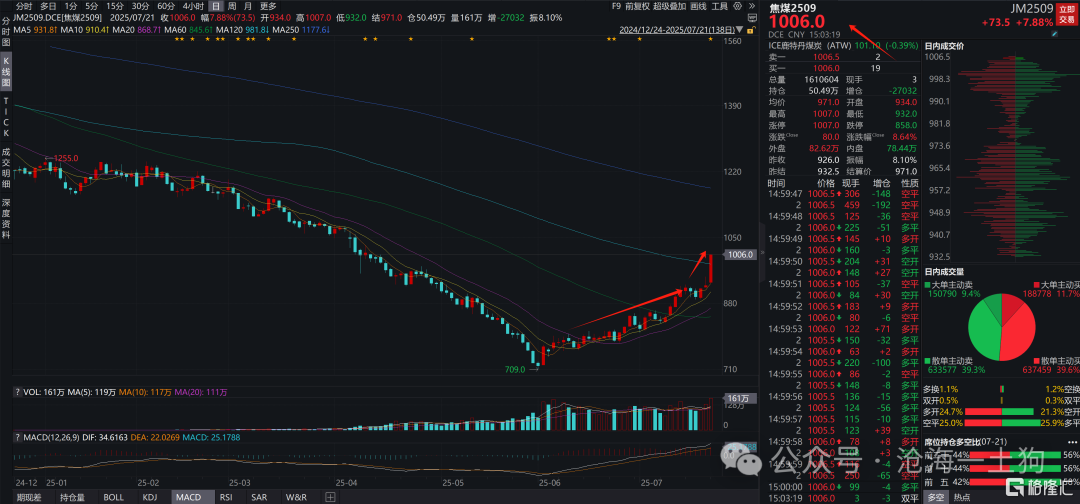

7月19日,官媒报道,高层出席雅鲁藏布江下游水电工程开工仪式,该项目总投资额约1.2万亿。

这一信息刺激了商品期货在7月21日的普遍上涨。譬如,焦煤合约大幅上涨了近8%。

受商品期货市场的带动,股票市场也开始了“反内卷”交易。

不过,有相当多的投资者并不看好“反内卷”,他们的理由是,“反内卷”是供给侧的政策,不会改变需求端的变量,因此,政策的效果很难传导到需求端。

于是,他们又拿出了那些被揉搓得皱巴巴的老配方:1、大规模财政刺激;2、地产收储;3、发消费券等等。

那么,“反内卷”是供给政策还是内需政策??它真的像表面所展现的那样,只影响供给吗??

跟以往一样,我们还是先上结论,如果我们用“碎片化”的西方经济学

(ps:对西方经济学不完整甚至扭曲的理解),这只能是供给政策;但是,如果我们用马克思主义政治经济学来分析问题,这是典型的内需政策。也就是说,对于工业出口国尤其是工业出口大国来说,“反内卷”就是内需政策,远远胜于财政政策的内需政策。

工业出口国的荷兰病治理

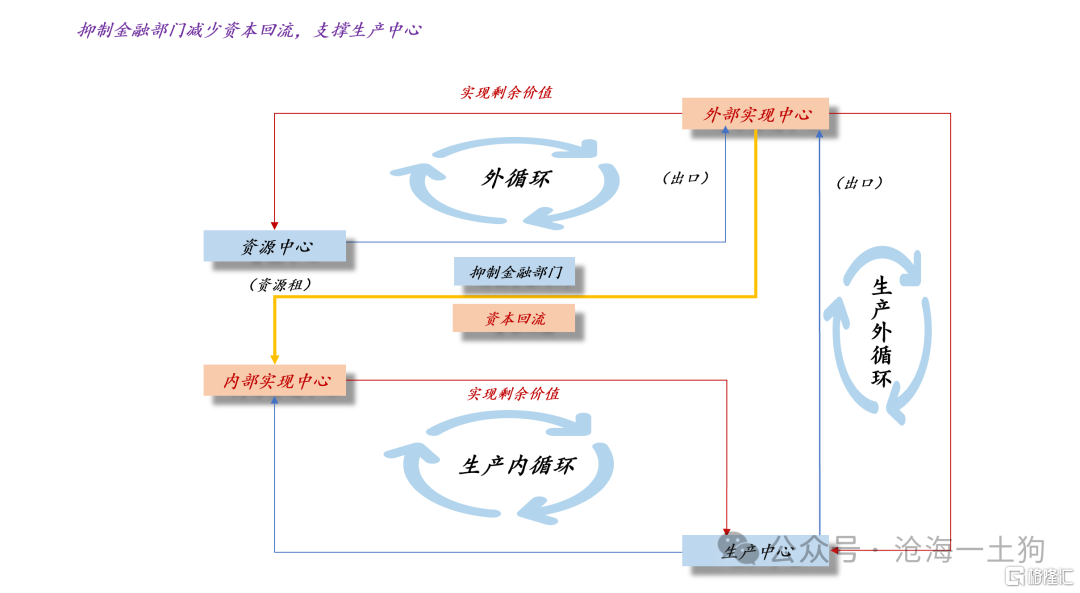

在《为什么银行股的估值在被系统性地重估??》一文中,我们讨论了资源国的荷兰病,并把这个讨论扩张到了工业出口国的荷兰病治理。

如上图所示,为了避免资源租回流膨胀本国的服务业,荷兰病的标准治理办法为——抑制资本回流。

在具体实践中,国际上的通用做法是,把资源租所形成的外汇储备收归官方,官方再成立一个主权财富基金,统一管理。

因此,挪威主权财富基金就成了荷兰病治理的一个典范(ps:教科书里经常讲),它有效地解决了资源租回流抑制本土制造业的问题。

对称的,工业出口国也会遭受荷兰病的侵袭,所以,标准的做法为学习资源国的做法,把大量的外汇留在海外。这种留存既可以是依靠官方外汇储备,也可以是依靠民间的外汇储备。

如何调剂内需

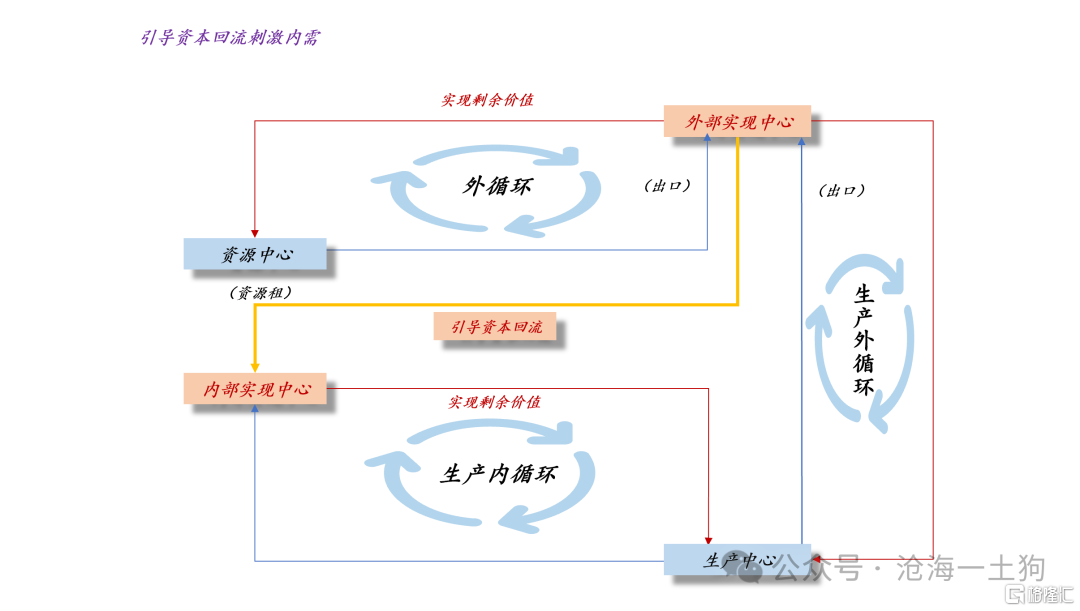

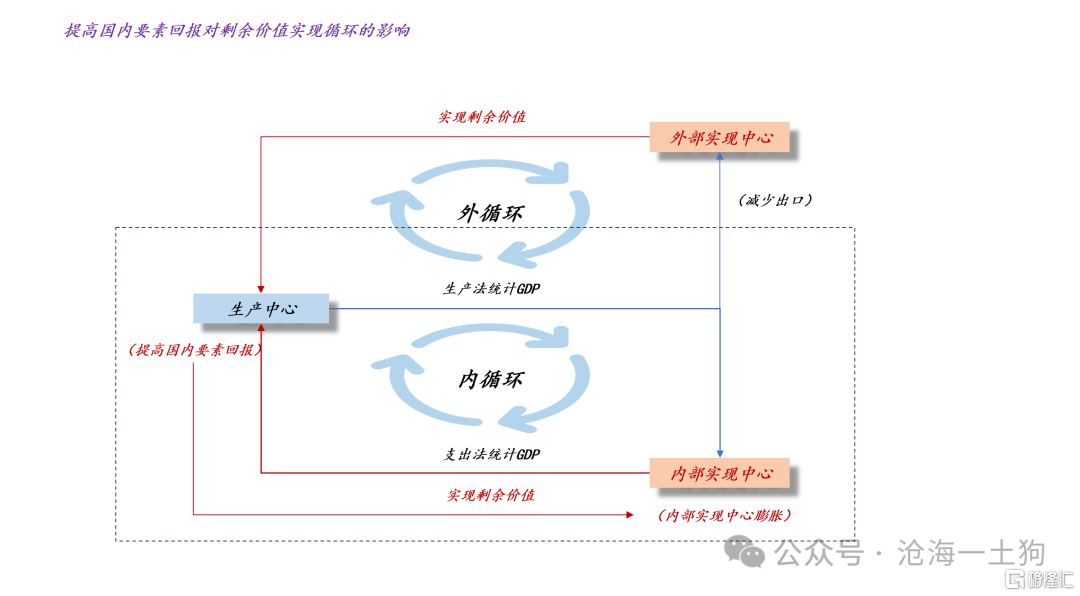

在《关于5%经济增速的含义》一文中,我们区分了生产和内需的本质差异。生产有两个剩余价值实现中心,一个在外部,一个在内部。内部居民的体感跟内部实现中心的状况强相关。

因此,在这个框架下,内需政策的含义极其明确——膨胀内部实现中心。

如上图所示,如果我们要让内部实现中心膨胀,就要引导海外资本回流。其中,最极端的做法就是强制结售汇。

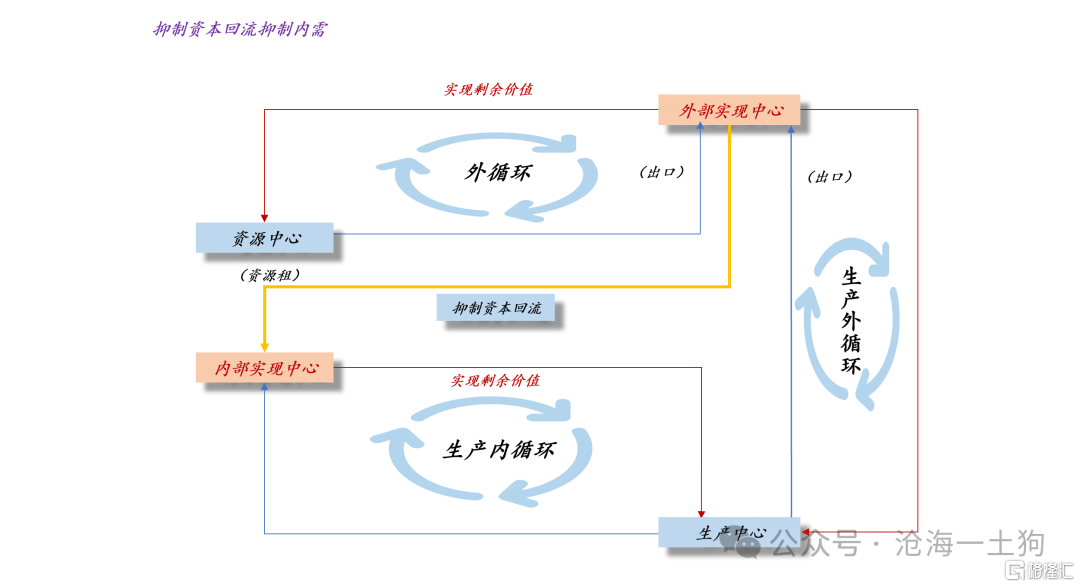

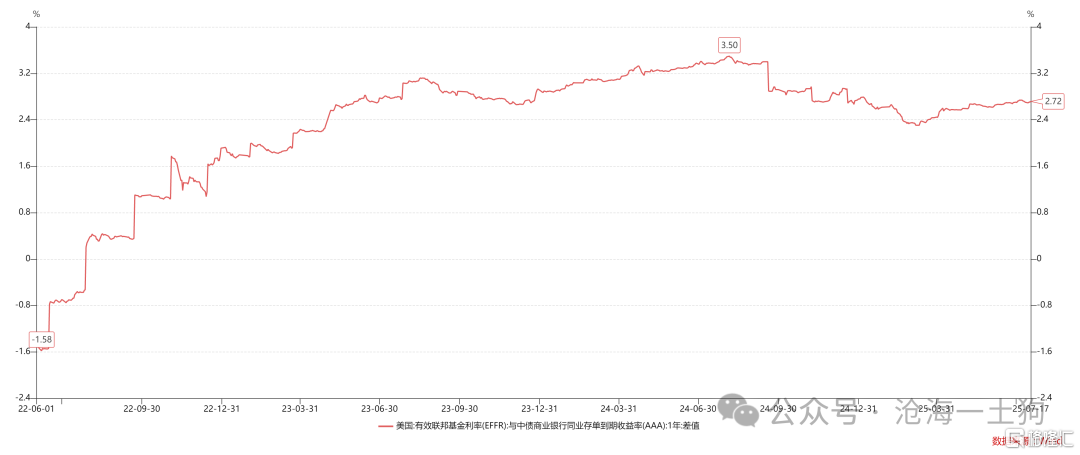

对称的,如果我们要抑制内部实现中心膨胀,那么,就要抑制海外资本回流。其中,最典型的做法就是保持内部政策利率低于联邦基金利率。

如上图所示,在较长时间内有效联邦基金利率大幅高于一年存单利率,这导致了持续的存款搬家。

更为直接的内需控制手段

事实上,上文的调剂手段是比较间接的,他所调节的节点在出口链条的末端,即出口商把多大比率的外汇给汇回来。如果这个比率高,内部实现中心强劲;如果这个比率低,内部实现中心萎靡。

其实,还有一个十分直接的手段,那就是直接调整出口商的成本。如果提高出口商的成本,那么,这意味着大量的利润留在本土,内部的实现中心会膨胀。相反,如果降低出口商的成本,那么,这意味着大量的利润留在海外,内部的实现中心会收缩。

上图是一个极简模型,在初始状态下,生产中心的产出恒定,即生产法所统计的GDP恒定,一部分剩余价值通过外部实现中心实现,一部分剩余价值通过内部实现中心实现。

如果内部实现中心所实现的比率较低,那么,本土居民的体感会变差,抱怨内需不足。

那么,如何提高内部实现比率呢??显而易见,提高国内要素回报是一个好办法,其中,大家最容易理解的办法就是涨工资和涨房租。

比较吊诡的是,换成其他要素,大家就理解不了了,譬如,提高上游的水、电、煤的价格,大家就会心存怀疑,会觉得这只是供给侧的措施。

事实上,一个人的收入必然是另一个人的支出,一个人的支出必然是另一个人的收入。

我们不能把收支拆开来看,我们要把收支当成一个整体。因此,扩大内需的本质在于扩大内部收支的比率,在于扩大内部剩余价值实现在整个实现循环中的比率。

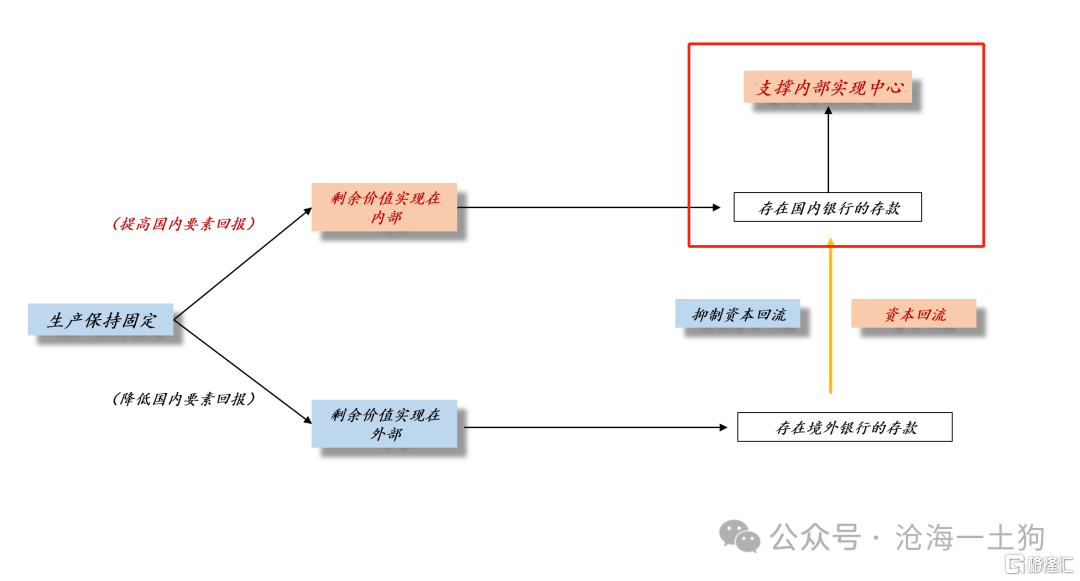

如上图所示,内部收支的膨胀最后会体现在境内银行存款的增加,提高它的办法有两个:

1、间接的方法,让存在境外银行的存款回流,这是对存量的操作;

2、直接的方法,提高国内要素回报,让更多的剩余价值实现在内部,从而推高存在境内银行的存款,这是对增量的做法;

工业出口大国这个身份本身就是一个十分神奇的扭曲。

结束语

综上所述,“碎片化”的西方经济学所给的大路货药方只是某种特例,譬如,直接提高工资和房租,它讲的是劳动力和土地的回报。

在《关于国际资本流动对房价的影响》一文中,我们给了另外一个药方,那就是加息引导资本回流,这也是特例,它讲的是金融资本的回报。

事实上,反内卷这个药方更直达本质,它把特例扩张为更一般的境内要素回报。不论是什么要素,只要能带动境内收支扩张,带动境内M2增速向上,那么,它就能扩大内需。

所以,股市是有效的,但是,当前的现象无法用碎片化的西方经济学来解释。

推理到这一步,我们就能探讨更加高阶的问题了。

在扩大内需这个问题上,根本没有争议。真正的分歧在于要素之间的先后顺序——什么要素优先提高回报,什么要素最后提高回报。

有的人希望优先提高劳动回报,有的人希望优先提高土地回报,有的人希望优先提高金融资本回报。然而,大家没想到的是,政府更在意的是生产相关的要素。

也就是说,政府所规划的路径为:让生产相关的要素回报先提高,逐次蔓延到其他部分,譬如,劳动,金融资本,土地等等。

在《关于2025年中央城市工作会议对A股的影响》一文中,我们已经讨论过了,2025年中央城市工作会议决定了土地大概率是最后一个被带动起来的要素。

但是,很多人盲目地强调土地优先的必要性。事实上,在理论上,它跟其他要素是平等的。那些强调土地优先的人,要么根本不知道什么是内需,要么是揣着明白装糊涂。

最后,之所以我们可以用马克思主义政治经济学轻松得到上述讨论结果,主要是因为这门学科十分强调循环。但是,大路货的西方经济学(ps:我并不是在指责完整的西方经济学,而是在指责被阉割的西方经济学)把收和支给拆开了,分析问题一定会陷入顾头不顾腚的困境,所得出的结论一定是五花八门的和抓不住重点的。如果你选择把自己困在这种程度的西方经济学中,那么,错过本轮股票牛市也真是“求仁得仁,求锤得锤”了。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37583.html