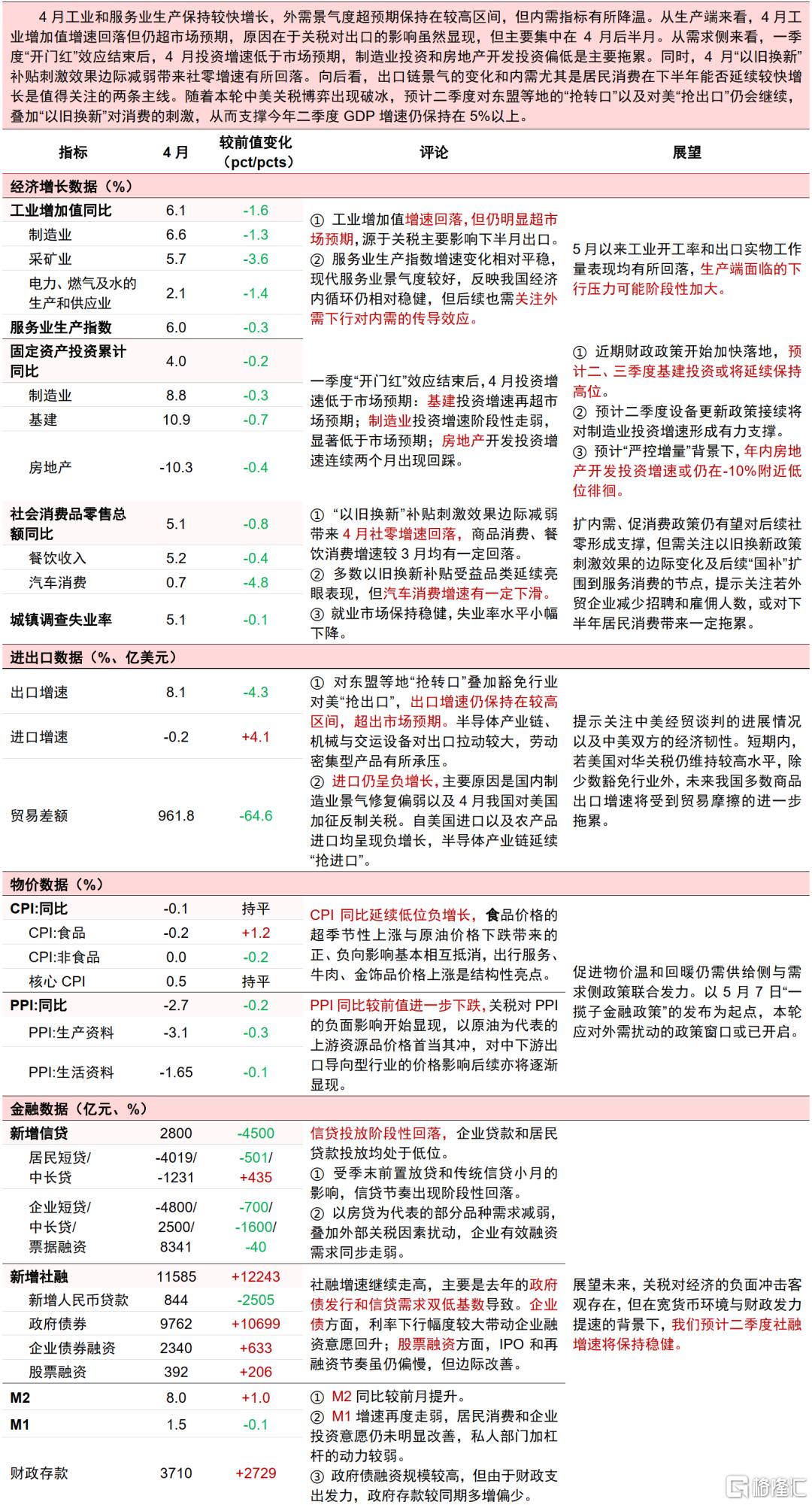

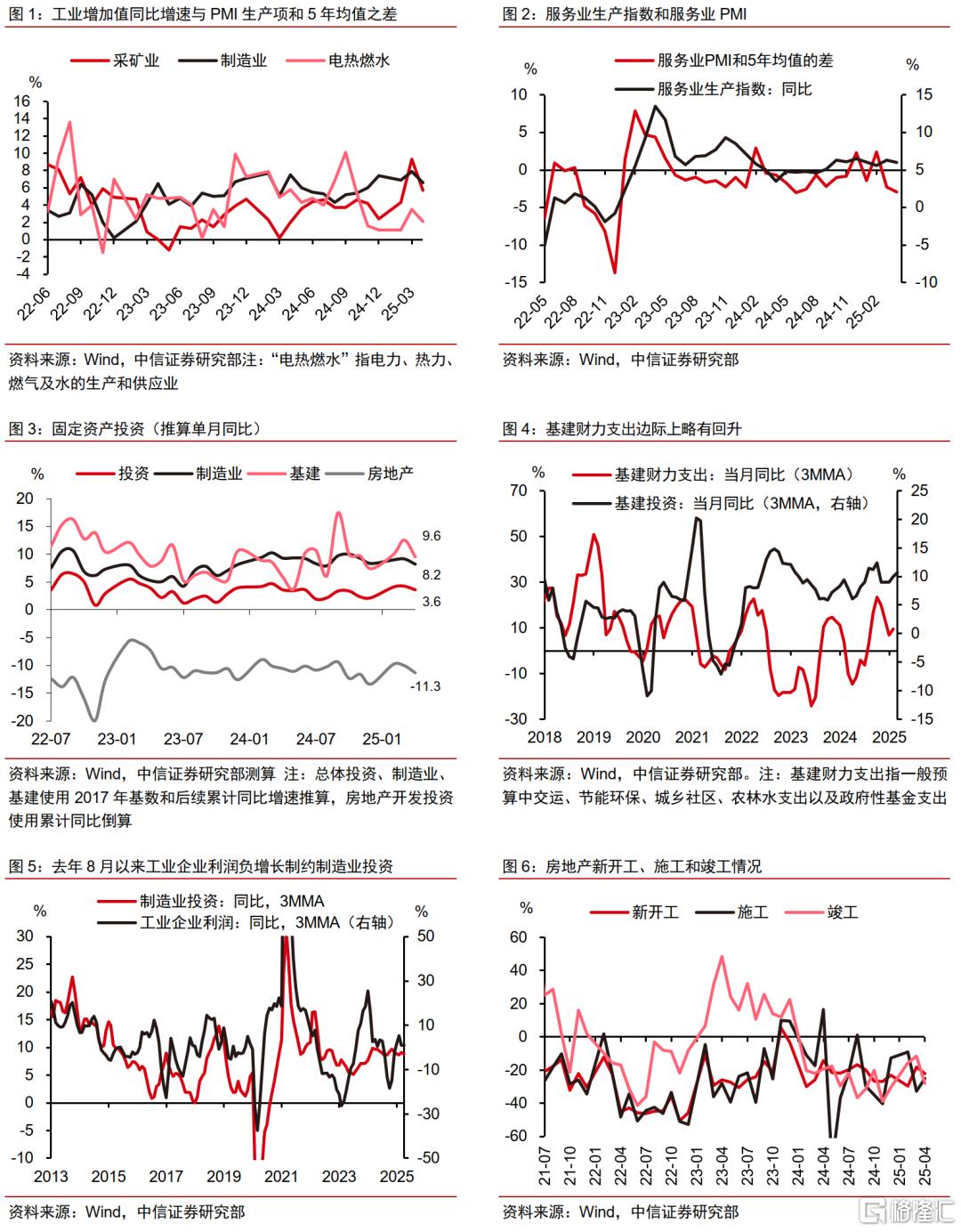

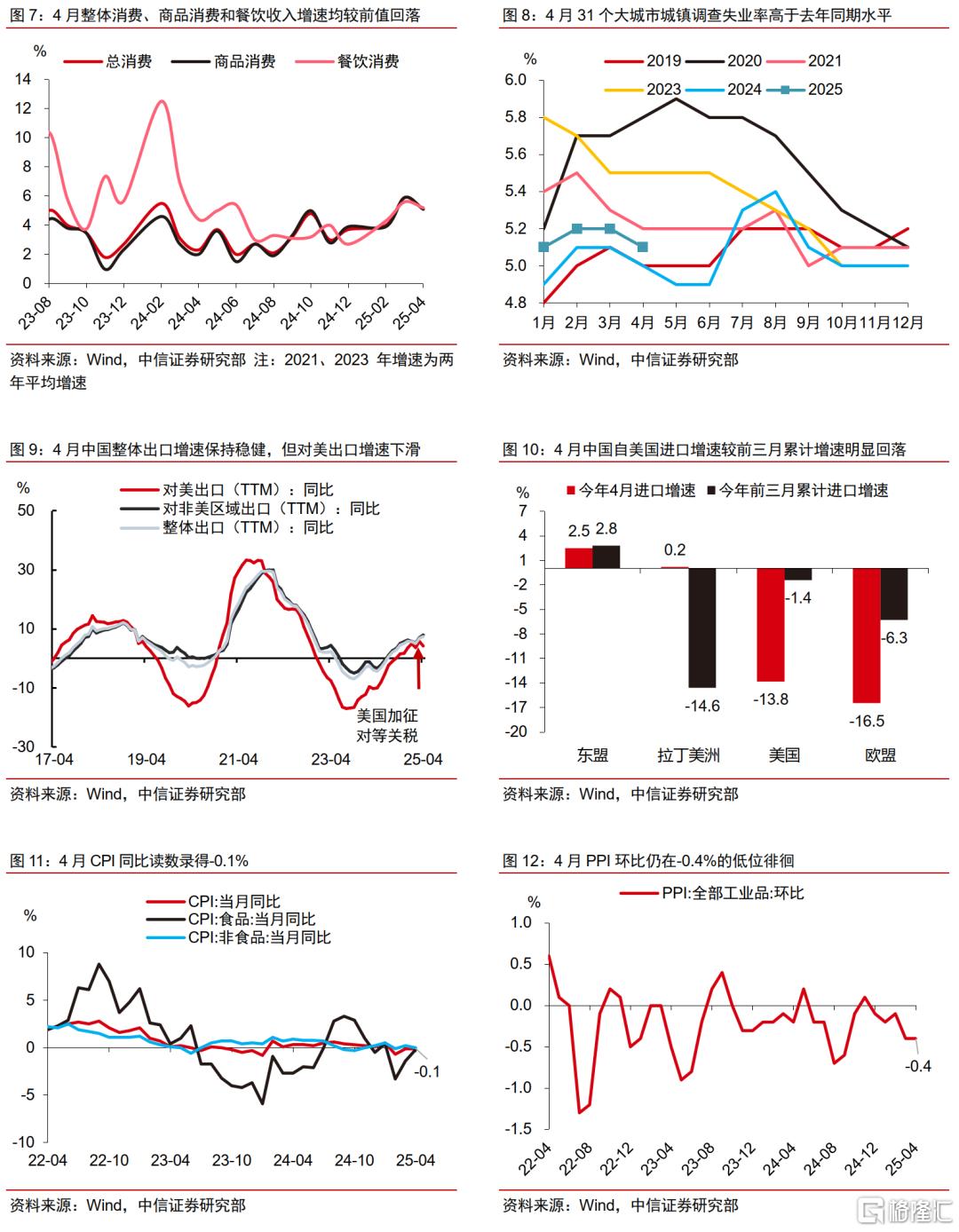

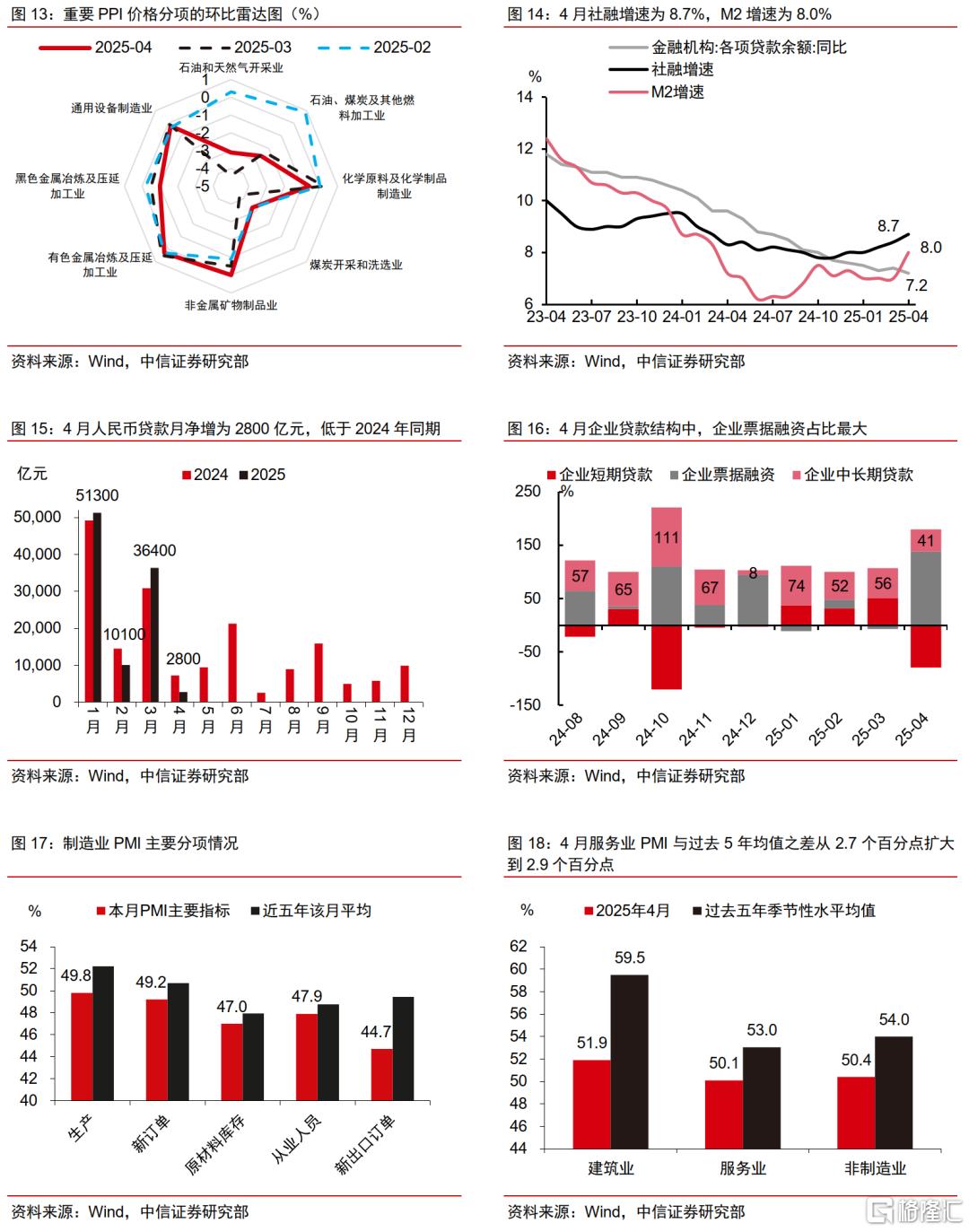

4月工业和服务业生产保持较快增长,外需景气度超预期保持在较高区间,但内需指标有所降温。从生产端看,工业增加值增速回落但仍超市场预期,原因在于关税主要影响下半月出口。从需求侧看,投资增速低于市场预期,制造业投资和房地产开发投资偏低是主要拖累。同时“以旧换新”补贴刺激效果边际减弱带来社零增速有所回落。

随着本轮中美关税博弈出现破冰,预计二季度对东盟等地的“抢转口”以及对美“抢出口”仍会继续,叠加“以旧换新”对消费的刺激,二季度GDP仍有望实现5%以上增长。后续出口链景气的变化和内需尤其是居民消费在下半年能否延续较快增长是值得关注的两条主线。

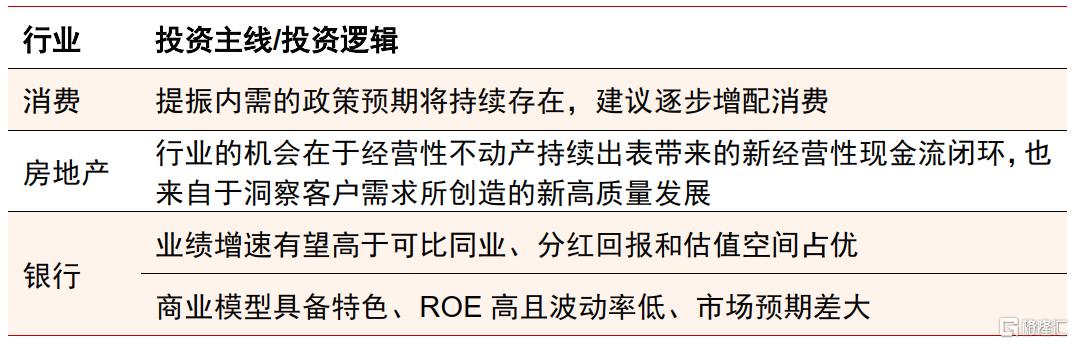

中观层面,提振内需的政策预期将持续存在,对消费相关标的,维持建议从攻守兼备配置渐进至弹性配置。房地产行业的机会在于经营性不动产持续出表带来的新经营性现金流闭环,也来自于洞察客户需求所创造的新高质量发展。银行总体质量运行稳健,行业绝对收益逻辑仍来自于银行系统性风险再评估带来的估值修复驱动,以及人民币大类资产配置框架下的稳定权益回报特征驱动。

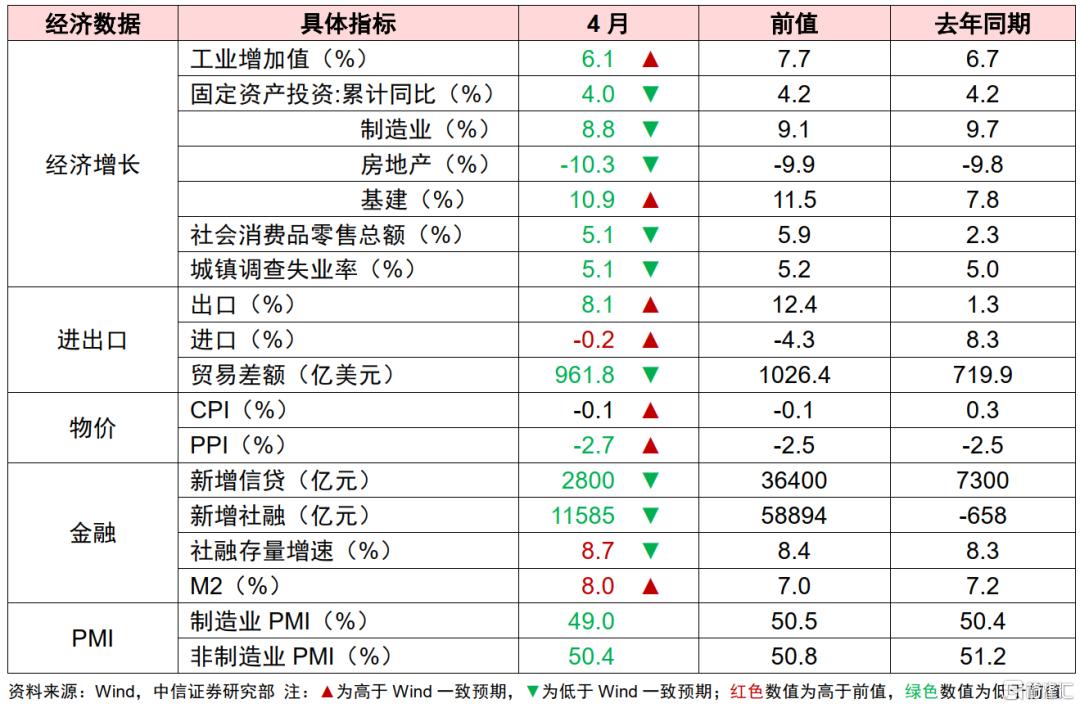

4月经济数据一览

相关图表

投资策略

消费:提振内需的政策预期将持续存在

4月社零增速延续修复态势,结构上有以下线索:1)必需品具备韧性;2)服务消费边际企稳;3)国补品类维持高增;4)情绪消费正当时;5)低基数下可选品类修复。我们认为,消费在过往几年的回调后,“低预期低估值”+“消费韧性特征下的企稳趋势”将提升消费配置的资金偏好,建议关注“新消费”的结构性机会以及“传统消费”基本面触底回升机会。

新消费:1)回归理性、品质升级与消费平替并行;2)快乐生活、为精神满足感和情绪价值付费;3)技术进步和迭代催生的消费新方向。

传统消费:经营端即使不考虑政策潜在拉动,多数子行业尤其是偏必需品行业基本面已在积极回升,25Q2有望成为多数消费行业的压力见底窗口。

房地产:开发投资下降是趋势性而非周期性现象

总体来看,我们认为在房价没有完全实现止跌的背景之下,继续降低供给是有必要的,对行业也有积极影响。行业的机会在于经营性不动产持续出表带来的新经营性现金流闭环,也来自于洞察客户需求所创造的新高质量发展。

银行:总体稳健,关注零售质量态势

最新经营数据看,上市银行总体质量运行稳健,个体走势延续分化。拆分来看,银行对公端资产质量整体改善,但建筑和批发零售业资产质量波动;零售贷款不良生成率走高,经营贷不良率抬升。银行应对方面,行业整体减值计提稳定,核销力度加大。展望来看,零售业务质量运行态势为银行资产质量变化关键,前瞻指标反映零售信贷质量仍值得关注,消费信贷预期转向平稳,经营贷仍值得重点关注但边际并未有恶化趋势。

板块投资来看,中美贸易摩擦的缓解降低了宏观实体和银行资产质量的下行风险,行业绝对收益逻辑仍来自于银行系统性风险再评估带来的估值修复驱动,以及人民币大类资产配置框架下的稳定权益回报特征驱动。

建议把握两条主线:1)高性价比品种,选择2025年业绩增速有望高于可比同业、分红回报和估值空间占优的银行;2)中长期配置型品种,选择商业模型具备特色、ROE高且波动率低、市场预期差大的银行。

债市:短端先行回落后,长端利率存下行空间

长期经验下,为了支持稳增长、宽信用、扩内需等目标,隔夜资金利率通常应略低于政策利率水平,从而营造合理充裕的流动性环境,因此,我们预计DR001仍有继续向下修复的空间,最基准的假设是回到1.4%进行窄幅波动,更乐观的假设是在OMO-30bps以内区间运行,即1.1%~1.4%,这将为中短债提供合意的套息空间。若短债收益率在资金成本回落带动下向下回落,则长债收益率存在进一步向下突破的空间。

表2:相关行业投资主线及重点公司

资料来源:中信证券研究部风险因素▪内外需恢复不及预期;国内政策不及预期;海外经济衰退及风险事件超预期;海外加征关税变动超预期;海外货币政策超预期。

▪宏观经济增速大幅下行;银行资产质量超预期恶化;监管与行业政策的不利变化;企业融资需求减少;存款搬家现象强化。

▪经济增速下行超预期,对应消费需求下降超预期;各行业政策超预期变动风险;通胀超预期,提价能力不足影响盈利能力的风险;已颁布促消费政策执行效果不及预期等。

▪逆周期政策出台不及预期,部分低线区域和部分低质产品继续价格下行,去化不畅的风险;企业资金承压无法及时补充高效土地,盈利能力恢复较慢的风险;通过收储消化不良资产所需时间较长的风险。

注:本文来自中信证券发布的《主题|4月经济数据解读》

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23962.html