制造业对工业企业盈利的支撑作用回升。二季度工业企业盈利能力有望获得“量”、“价”因素共同支撑。

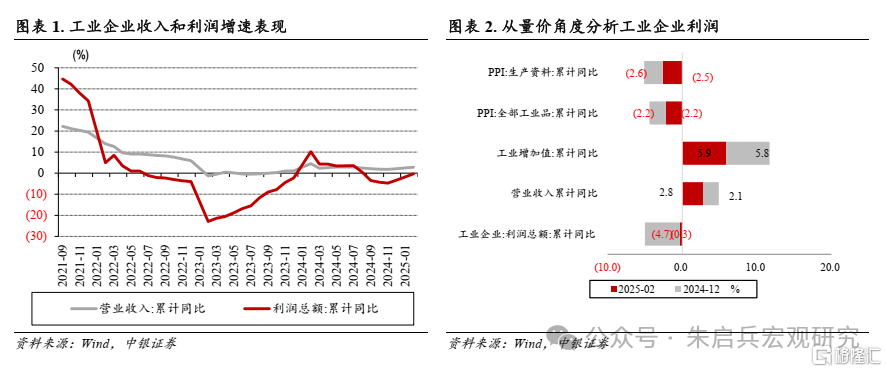

国家统计局网站3月27日信息显示,1-2月,全国规模以上工业企业(以下简称:“工业企业”)实现利润总额9109.9亿元,同比下降0.3%,降幅(较2024年1-12月,下同)明显收窄3.0个百分点,年初工业企业盈利状况有所改善,但从绝对规模看,当期工业企业利润总额仍低于近三年同期均值, 工业企业盈利仍需修复。

营业收入、成本方面,1-2月,工业企业营业收入同比增长2.8%,增幅改善0.7个百分点,每百元资产实现营业收入67.6元,下降11.9元。1-2月,工业企业营业成本同比增长2.9%,增幅改善0.4个百分点。盈利能力方面,1-2月工业企业营业从“量”、“价”角度看,1-2月,工业生产活动延续活跃,但价格端表现仍较弱势。一方面,1-2月工业增加值同比增速实现5.9%,增幅走扩0.1个百分点,生产端延续对年初工业企业盈利形成支撑。另一方面,1-2月1-2月制造业利润总额同比增长4.8%,增速明显改善8.7个百分点,对工业企业盈利能力有所支撑。具体到子行业,1-2月原材料加工业盈利有所改善,拖累当期工业企业利润累计同比增速0.1个百分点,负贡献明显收窄3.4个百分点,其中,有色金属冶炼及压延加工业是主要正贡献项,拉动1-2月工业企业利润总额累计同比增速0.7个百分点。

据我们测算, 1-2月高技术制造业对工业企业利润累计同比增速的正贡献有所回落,实现0.2个百分点,下滑0.2个百分点;而传统设备制造业对1-2月工企利润累计同比增速的贡献由负转正,拉动当期工企利润累计同比增速1.3个百分点,制造业对工业企业盈利的支撑作用仍在减弱。

二季度工业企业盈利能力有望获得“量”、“价”因素共同支撑。2024年9月以来,工业企业利润累计同比增速持续为负,工业品出厂价格延续弱势,对企业盈利修复有所约束。但需注意的是,近几个月“消费品以旧换新”等“扩内需”政策积极推进,出货量的持续提升有望最终带动出厂价格回暖,我们预计,二季度PPI同比增速或将出现改善,工业企业盈利能力有望获得“量”、“价”两方面因素共同支撑。

着眼全年,企业盈利能力不足终将对居民就业、收入形成掣肘,“保盈利”需要财政进一步为企业“扩内需”、“降成本”,后续财政增量政策值得期待。

风险提示:海外衰退风险;地缘关系的不确定性。

工业企业盈利仍需进一步修复

国家统计局网站3月27日信息显示,1-2月,全国规模以上工业企业(以下简称:“工业企业”)实现利润总额9109.9亿元,同比下降0.3%,降幅(较2024年1-12月,下同)明显收窄3.0个百分点,年初工业企业盈利状况有所改善,但从绝对规模看,当期工业企业利润总额仍低于近三年同期均值, 工业企业盈利仍需进一步修复。

营业收入、成本方面,1-2月,工业企业营业收入同比增长2.8%,增幅改善0.7个百分点,每百元资产实现营业收入67.6元,下降11.9元。1-2月,工业企业营业成本同比增长2.9%,增幅改善0.4个百分点。盈利能力方面,1-2月工业企业营业收入利润率实现4.5%,增幅收窄0.9个百分点。

从“量”、“价”角度看,1-2月,工业生产活动延续活跃,但价格端表现仍较弱势。一方面,1-2月工业增加值同比增速实现5.9%,增幅走扩0.1个百分点,生产端延续对年初工业企业盈利形成支撑。另一方面,1-2月工业品出厂价格指数表现仍较弱势,PPI、生产资料PPI同比降幅分别实现2.2%和2.6%,其中生产资料PPI同比降幅走扩0.1个百分点,春节假期或对工业品出厂价格表现有所影响。

制造业对工业企业盈利的支撑作用回升

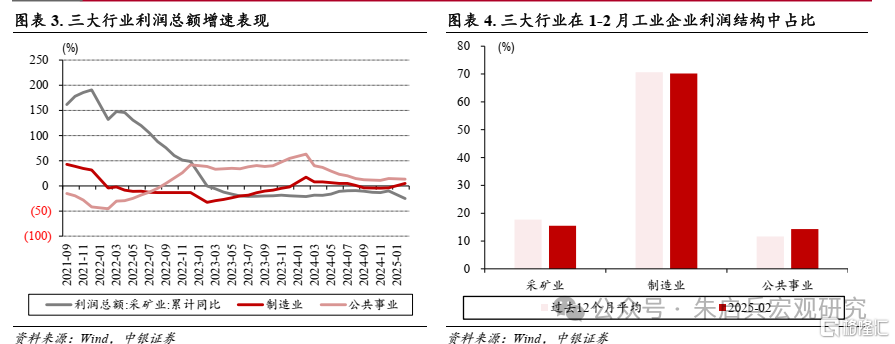

制造业对工业企业盈利的支撑作用回升。1-2月采矿业、制造业及公用事业在工业企业利润总额中占比分别为15.5%、70.2%和14.3%,在春节假期的影响下,公用事业占比出现季节性反弹。

采矿业方面,1-2月采矿业利润总额同比下降25.2%,降幅继续走扩15.2个百分点,拖累当期工业企业盈利同比增速5.2个百分点,负贡献走扩3.6个百分点。1-2月,部分采矿业子行业盈利同比增速出现明显下滑,其中,煤炭开采、黑色及非金属矿采选业利润同比增速均为负,分别实现-47.3%、-56.6%和-16.9%,且降幅均明显走扩。

年内采矿业盈利修复或有两大掣肘,其一,当前煤炭开采和洗选业利润仍处于较深的同比负增长区间,能源结构转型升级或仍对后续煤炭开采业盈利延续拖累。

其次,黑色及非金属矿洗选业下游需求与地产投资息息相关,产业短期盈利能力或仍承压。

1-2月制造业利润总额同比增长4.8%,增速明显改善8.7个百分点,对工业企业盈利能力有所支撑。具体到子行业,1-2月原材料加工业盈利有所改善,拖累当期工业企业利润累计同比增速0.1个百分点,负贡献明显收窄3.4个百分点,其中,有色金属冶炼及压延加工业是主要正贡献项,拉动1-2月工业企业利润总额累计同比增速0.7个百分点。

据我们测算, 1-2月高技术制造业对工业企业利润累计同比增速的正贡献有所回落,实现0.2个百分点,下滑0.2个百分点;而传统设备制造业对1-2月工企利润累计同比增速的贡献由负转正,拉动当期工企利润累计同比增速1.3个百分点,制造业对工业企业盈利的支撑作用仍在减弱。

其他重要财务指标表现

资产负债率维持稳定。1-2月国内工业企业资产同比增长5.0%,增速加快0.5个百分点;负债同比增长5.4 %,增速加快0.6个百分点;资产负债率为57.4%,下滑0.1个百分点,工业企业资产负债率整体维持稳定。

产成品周转天数有所延长。1-2月工业企业应收账款同比增长9.2%,增幅走扩0.6个百分点;应收账款平均回收期为74.9天,延长10.8天。1-2月产成品存货累计同比增长4.2%,增速加快0.9个百分点;工业企业产成品周转天数为22.3天,延长3.1天。

结论

二季度工业企业盈利能力有望获得“量”、“价”因素共同支撑。2024年9月以来,工业企业利润累计同比增速持续为负,工业品出厂价格延续弱势,对企业盈利修复有所约束。但需注意的是,近几个月“消费品以旧换新”等“扩内需”政策积极推进,出货量的持续提升有望最终带动出厂价格回暖,我们预计,二季度PPI同比增速或将出现改善,工业企业盈利能力有望获得“量”、“价”两方面因素共同支撑。

着眼全年,企业盈利能力不足终将对居民就业、收入形成掣肘,“保盈利”需要财政进一步为企业“扩内需”、“降成本”,后续财政增量政策值得期待。

风险提示:海外衰退风险;地缘关系的不确定性。

注:本文来自中银宏观于2025年3月27日发布的《【中银宏观】工业企业盈利仍需进一步修复——1-2月工企利润数据点评》,分析师:陈琦 朱启兵

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11200.html