核心结论:①上周新兴市场表现略优,全球工业、能源及金融板块表现偏强。②特朗普关税再起后美联储降息预期延后,海外流动性边际收紧,南向继续流入港股。③港股盈利预期出现下修,日股盈利预期上修,欧洲经济预期走强。

当今全球不同金融市场之间的联动日益复杂,单一市场波动往往会引发跨市场连锁反应。基于此,国泰海通海外策略团队特别推出“全球股市立体投资策略”系列周报,高频跟踪中、美、欧、日等全球重要资本市场的行情走势、交投情绪、基本面、资金流动等数据,为投资者提供参考。

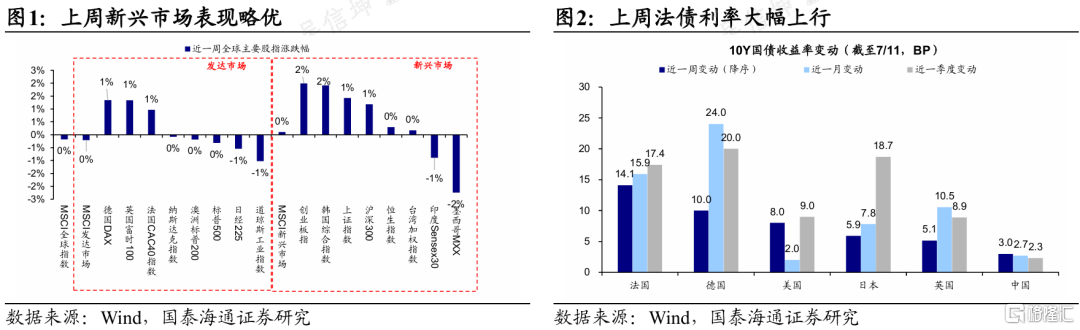

1、市场表现:上周新兴市场表现略优

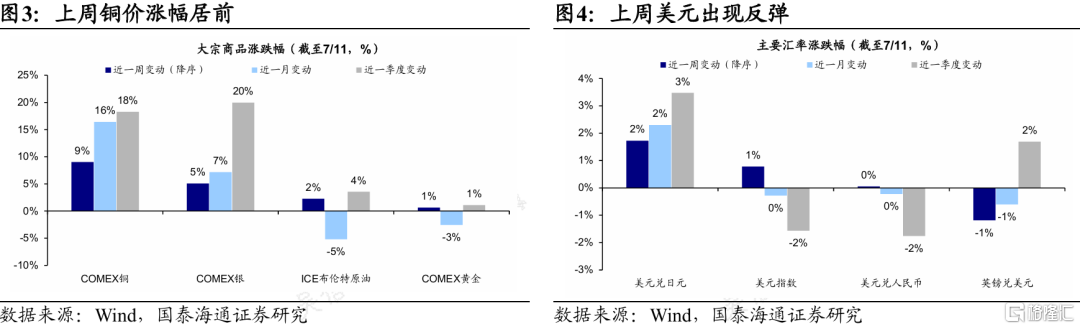

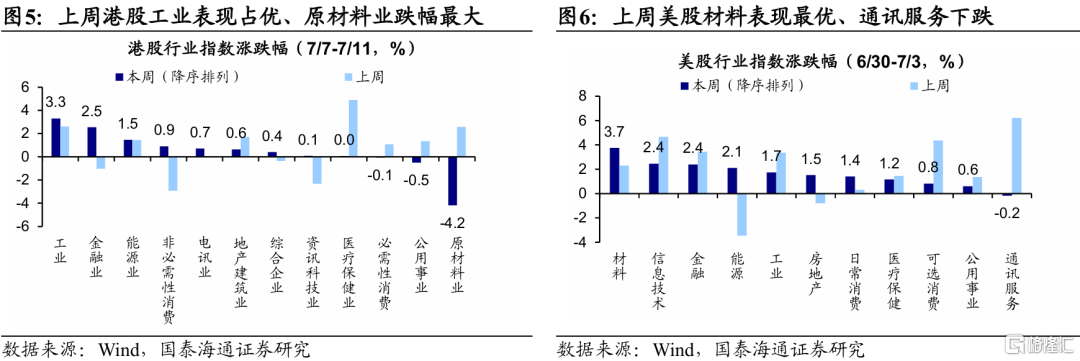

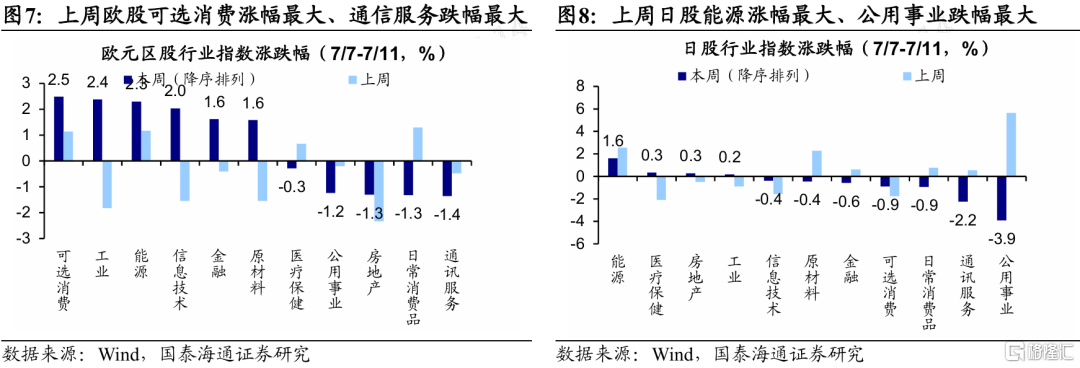

上周新兴市场表现略优,利率多数上行,铜价明显上涨,美元反弹。股市方面,上周(2025/7/7-2025/7/11,下同)MSCI全球-0.2%,其中MSCI发达市场-0.2%、MSCI新兴市场+0.1%。具体来看,发达市场中,德国DAX表现最强(+1.3%),道琼斯工业指数表现最弱(-1.0%);新兴市场中,创业板指表现最优(+2.0%),墨西哥MXX表现最差(-2.2%)。债市方面,法国10Y国债利率上升幅度最大(+14.1BP),中国下降幅度最大(+3.0BP)。大宗方面,COMEX铜(+9.0%)涨跌幅靠前,COMEX黄金(+0.6%)涨跌幅靠后。汇率方面,美元升,英镑贬,日元贬,人民币平。

上周全球工业、能源及金融板块表现偏强,欧美科技板块小幅收涨。港股方面,工业、金融业表现领先,涨跌幅分别为3.3%、2.5%;原材料业、公用事业表现落后,涨跌幅分别为-4.2%、-0.5%。美股方面,材料、信息技术表现领先,涨跌幅分别为3.7%、2.4%;通讯服务、公用事业表现落后,涨跌幅分别为-0.2%、0.6%。欧股方面,可选消费、工业表现领先,涨跌幅分别为2.5%、2.4%;通讯服务、日常消费品表现落后,涨跌幅分别为-1.4%、-1.3%。英股方面,原材料、能源表现领先,涨跌幅分别为3%、2.9%;房地产、公用事业表现落后,涨跌幅分别为-2.7%、-2%。日股方面,能源、医疗保健表现领先,涨跌幅分别为1.6%、0.3%;公用事业、通讯服务表现落后,涨跌幅分别为-3.9%、-2.2%。

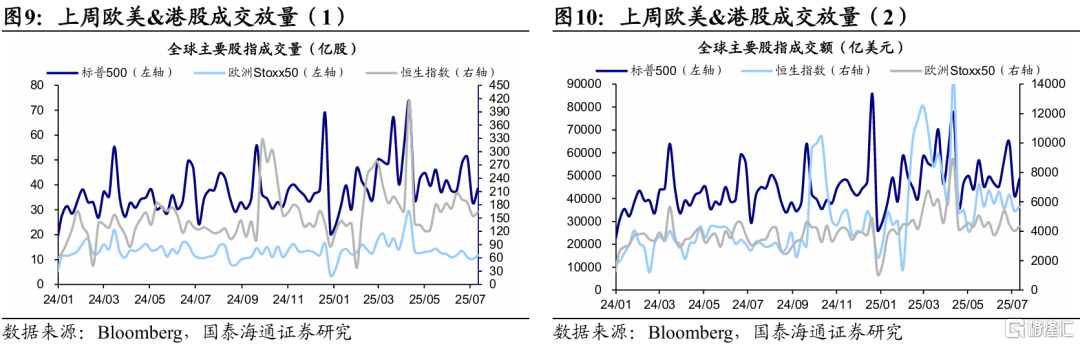

2、交投情绪:上周欧美及港股成交走强

上周欧美&港股成交放量,日韩股市成交缩量,美股情绪高位小幅回落。从成交量/成交额看,上周恒生指数成交较前周环比上升、为164亿股/5656亿美元,标普500成交环比上升、为39亿股/48551亿美元,欧洲Stoxx50成交环比上升、为12亿股/4327亿美元,日经225成交环比下降、为60亿股/10789亿美元,韩国KOSPI200成交环比下降、为7亿股/3737亿美元。

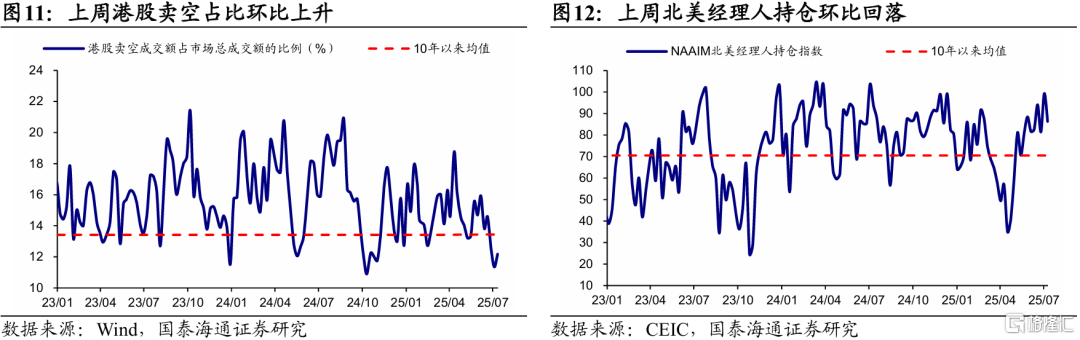

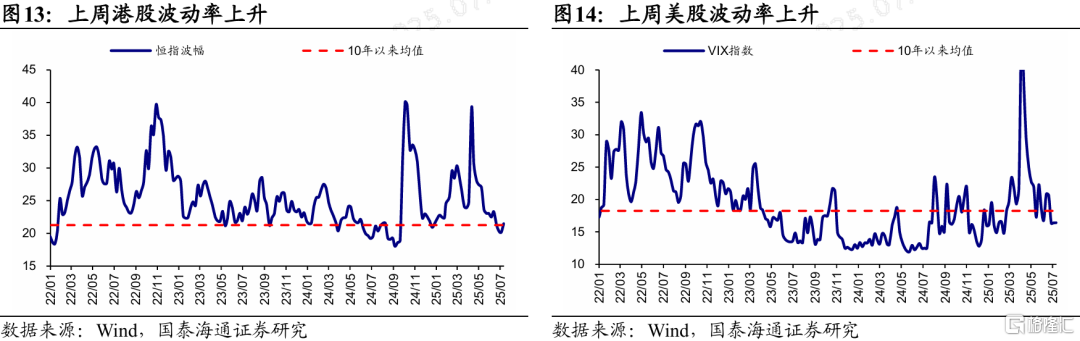

从投资者情绪看,港股方面,上周港股卖空占比较前周环比上升,目前为12.2%,滚动三年分位数5%,港股投资情绪处于历史高位;美股方面,上周NAAIM经理人持仓指数较前周环比下降,目前为86.3%,滚动三年分位数77%,北美投资情绪处于历史高位。从波动率看,上周港股波动率上升,美股波动率上升,欧股波动率下降,日股波动率下降,此外美债波动率出现下降。

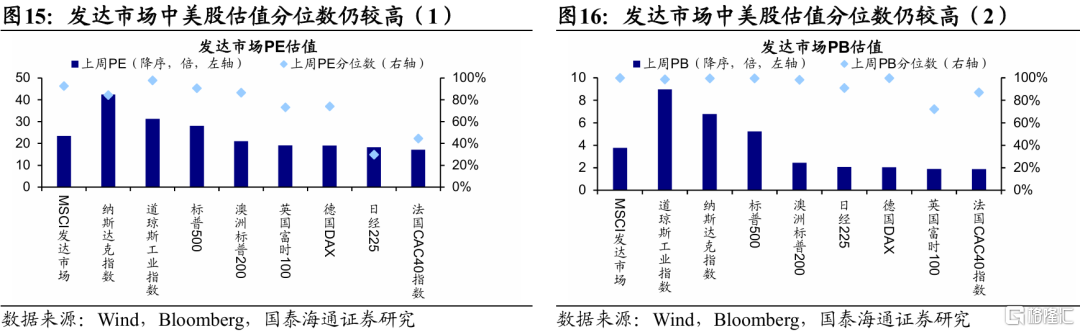

上周发达市场整体估值较前周下降。截至2025/7/11,发达市场最新PE、PB分别为23.4倍、3.8倍,处于2010年以来从低到高93%、100%分位数水平。从绝对估值看,纳斯达克指数、道琼斯工业指数PE估值最高,最新PE分别为42.4倍、31.2倍,较前周-0.0倍、+0.0倍;法国CAC40指数、日经225PE估值最低,最新PE分别为17倍、18.3倍,较前周+0.3倍、-0.1倍。从估值分位数看,道琼斯工业指数、标普500PE估值分位数最高,最新分位数分别为98%、91%,较前周+0.0pct、-0.3pct;日经225、法国CAC40指数PE估值分位数最低,最新分位数分别为30%、45%,较前周-1.3pct、+2.4pct。

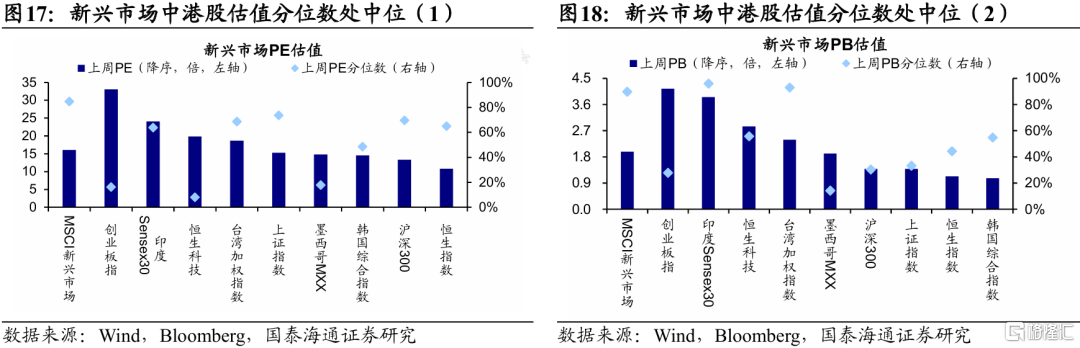

上周新兴市场整体估值较前周下降。截至2025/7/11,新兴市场最新PE、PB分别为16.1倍、2倍,处于2010年以来从低到高85%、90%分位数水平。从绝对估值看,创业板指、印度Sensex30PE估值最高,最新PE分别为33.1倍、24倍,较前周+0.7倍、-0.3倍;恒生指数、沪深300PE估值最低,最新PE分别为10.7倍、13.3倍,较前周+0.1倍、+0.1倍。从估值分位数看,上证指数、沪深300PE估值分位数最高,最新分位数分别为74%、70%,较前周+0.8pct、+1.3pct;恒生科技、创业板指PE估值分位数最低,最新分位数分别为8%、16%,较前周-55.4pct、+1.7pct。

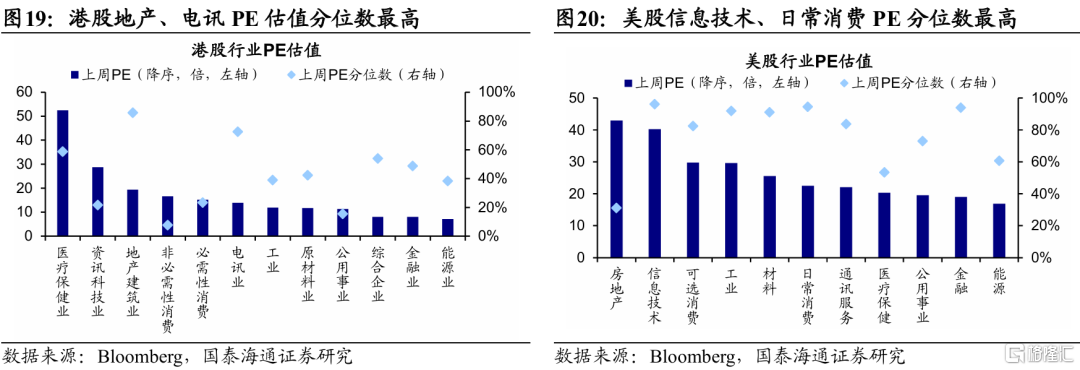

港股方面,医疗保健业PE估值最高,地产建筑业PE估值分位数最高。截至2025/7/11,从绝对估值看,医疗保健业、资讯科技业PE估值最高,最新PE分别为52.4倍、28.7倍;金融业、能源业PE估值最低,最新PE分别为8.0倍、7.1倍。从估值分位数看,地产建筑业、电讯业PE估值分位数最高,处于2010年以来从低到高86%、73%分位数;非必需性消费、公用事业PE估值分位数最低,处于2010年以来从低到高8%、16%分位数。

美股方面,房地产PE估值最高,信息技术PE估值分位数最高。截至2025/7/11,从绝对估值看,房地产、信息技术PE估值最高,最新PE分别为43.0倍、40.2倍;金融、能源PE估值最低,最新PE分别为19.0倍、16.9倍。从估值分位数看,信息技术、日常消费PE估值分位数最高,处于2010年以来从低到高96%、95%分位数;房地产、医疗保健PE估值分位数最低,处于2010年以来从低到高31%、54%分位数。

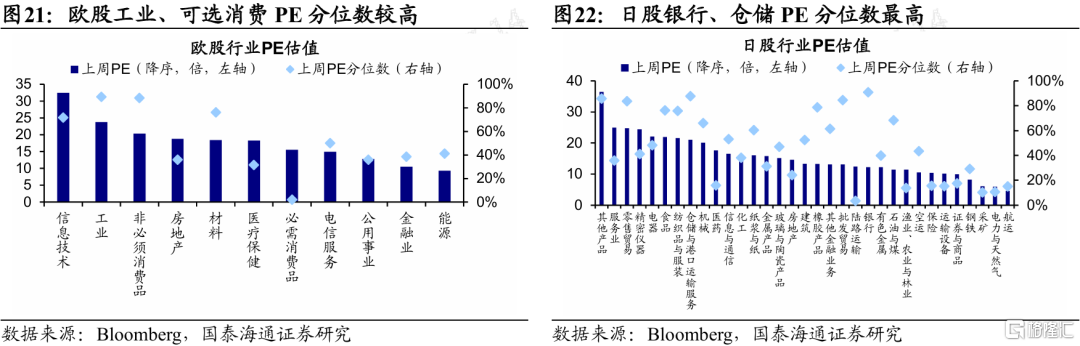

欧股方面,信息技术PE估值最高,工业PE估值分位数最高。截至2025/7/11,从绝对估值看,信息技术、工业PE估值最高,最新PE分别为32.4倍、23.8倍;金融业、能源PE估值最低,最新PE分别为10.5倍、9.3倍。从估值分位数看,工业、非必须消费品PE估值分位数最高,处于2010年以来从低到高89%、88%分位数;必需消费品、医疗保健PE估值分位数最低,处于2010年以来从低到高2%、32%分位数。

日股方面,其他产品PE估值最高,银行PE估值分位数最高。截至2025/7/11,从绝对估值看,其他产品、服务业PE估值最高,最新PE分别为36.4倍、24.9倍;电力与天然气、航运PE估值最低,最新PE分别为5.9倍、4.6倍。从估值分位数看,银行、仓储与港口运输服务PE估值分位数最高,处于2010年以来从低到高91%、88%分位数;陆路运输、采矿PE估值分位数最低,处于2010年以来从低到高3%、10%分位数。

3、资金流动:上周宏观流动性边际转紧

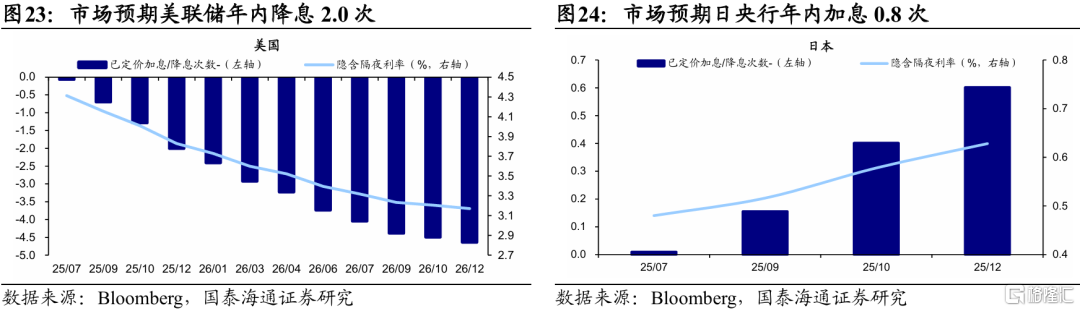

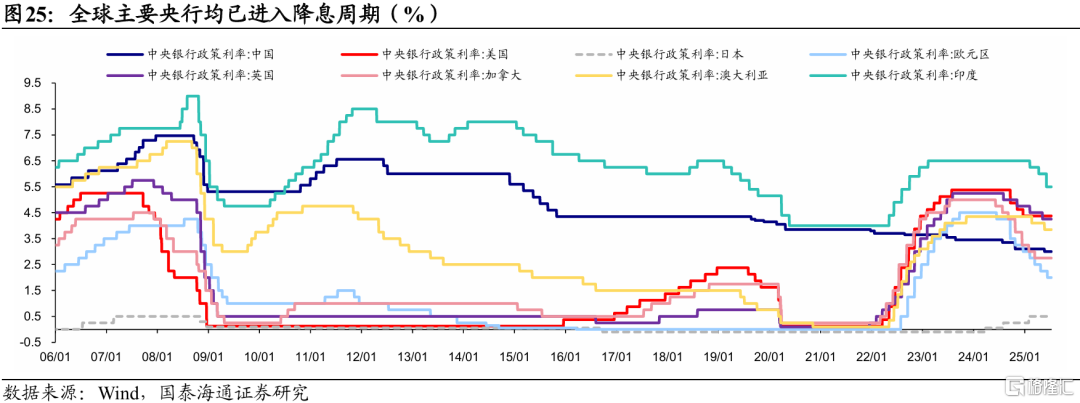

上周全球宏观流动性预期转紧。1)宏观流动性:从货币市场基准利率看,中国利率回升,欧洲小幅上行,美国利率下行。从央行政策利率看,特朗普关税再起,引发美国通胀预期抬升,对降息预期形成一定压制。全年维度看,截至7/11,期货市场隐含利率显示市场预期美联储年内降息2.0次,较前周下降;欧央行年内降息0.8次,较前周下降;日央行年内加息0.6次,较前周上升。

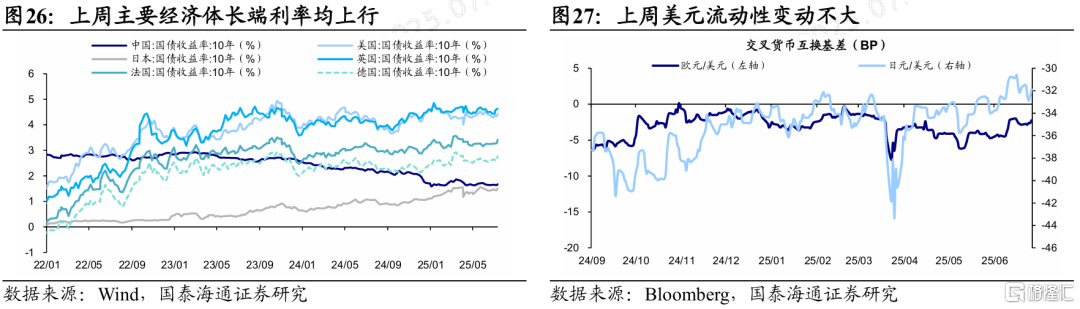

2)中观流动性:从长端利率看,上周德国、法国10Y国债收益率分别大幅上行16BP、13.6BP,美国、英国、日本、中国上升3BP-8BP不等。从货币互换基差看,上周欧元/美元基差收窄0.625BP、日元/美元基差走扩0.125BP,美元流动性变动不大。

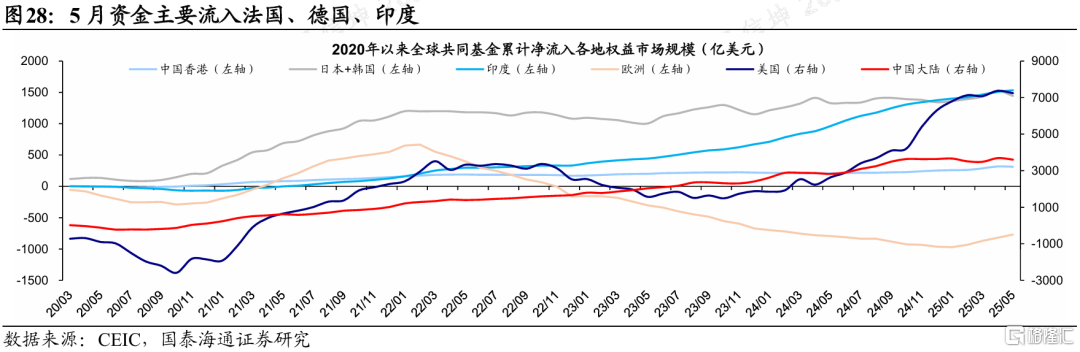

全球微观流动性上,5月资金主要流入法国、德国、印度。从亚太市场看,5月全球共同基金净流入印度的规模为2526亿美元,净流出中国大陆、中国香港、日本、韩国的规模分别为8585亿美元、564亿美元、7351亿美元、539亿美元。从美欧市场看,5月全球共同基金净流入欧洲(英、德、法口径)的规模为5064亿美元,净流出美国的规模为13268亿美元。

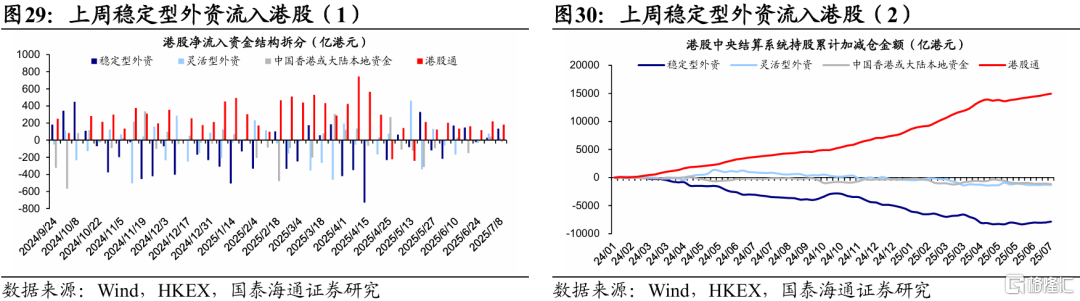

港股资金面上,最近一周资金合计流入港股307亿港元。根据港交所中央结算系统持股明细数据,最近一周(2025/7/2-2025/7/8)各类资金合计流入港股市场307亿港元,其中稳定型外资流入134亿港元,灵活型外资流入24亿港元,港股通流入182亿港元,中国香港或大陆本地资金流出19亿港元。

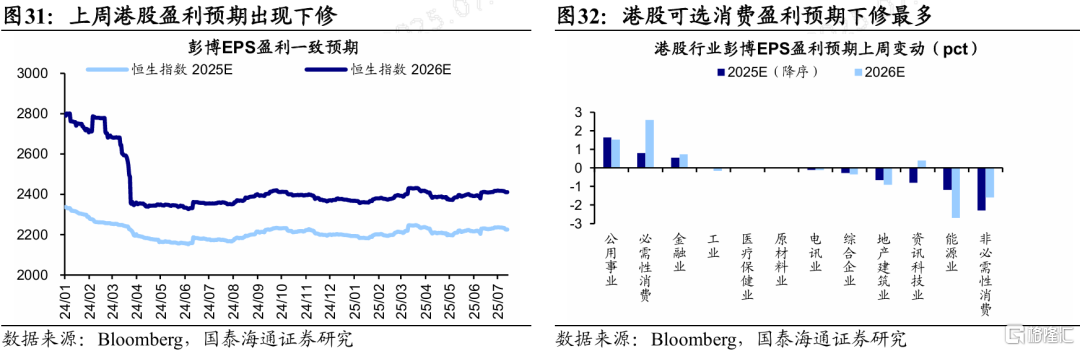

4、基本面:上周港股盈利预期出现下修

上周港股盈利预期出现下修。横向对比来看,截至2025/7/11,上周日股2025年盈利预期边际变化表现最优,美股、欧股次之,港股表现最末。其中:

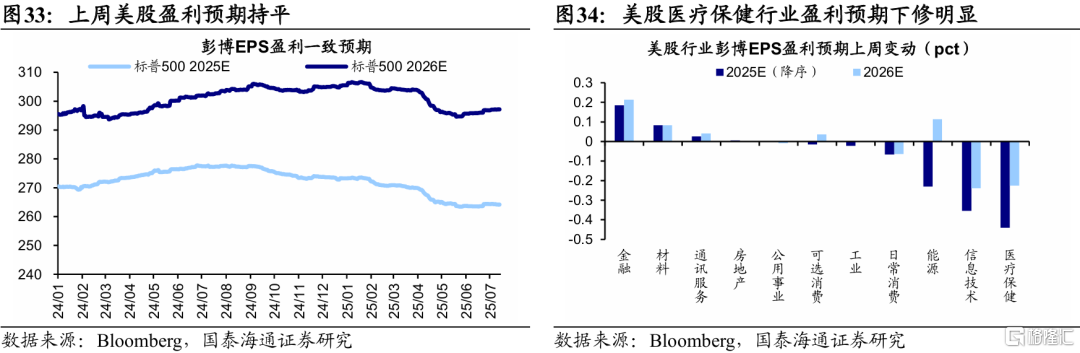

1)港股盈利预期下修,恒生指数2025年EPS盈利预期从2235下修至2226。分行业看,公用事业(+1.6)盈利预期上修最多,非必需性消费(-2.3)下修最多,按修正幅度降序排列,公用事业>必需性消费>金融业>工业>医疗保健业>原材料业>电讯业>综合企业>地产建筑业>资讯科技业>能源业>非必需性消费。

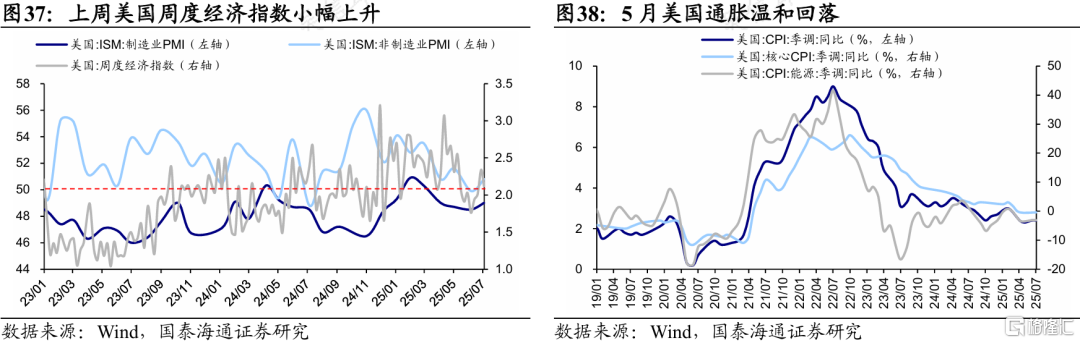

2)美股盈利预期持平,标普500指数2025年EPS盈利预期维持264。分行业看,金融(+0.2)盈利预期上修最多,医疗保健(-0.4)下修最多,按修正幅度降序排列,金融>材料>通讯服务>房地产>公用事业>可选消费>工业>日常消费>能源>信息技术>医疗保健。

3)欧股盈利预期持平,欧元区STOXX50指数2025年EPS盈利预期持平在338。分行业看,金融业(+1.1)盈利预期上修最多,非必须消费品(-2.2)下修最多,按修正幅度降序排列,金融业>医疗保健>信息技术>房地产>必需消费品>工业>电信服务>公用事业>能源>材料>非必须消费品。

4)日股盈利预期上修,日经225指数2025年EPS盈利预期从1918上修至1920。分行业看,证券与商品(+8.3)盈利预期上修最多,批发贸易(-7.7)下修最多,按修正幅度降序排列,证券与商品>零售贸易>电器>机械>食品>…>医药>房地产>精密仪器>运输设备>批发贸易。

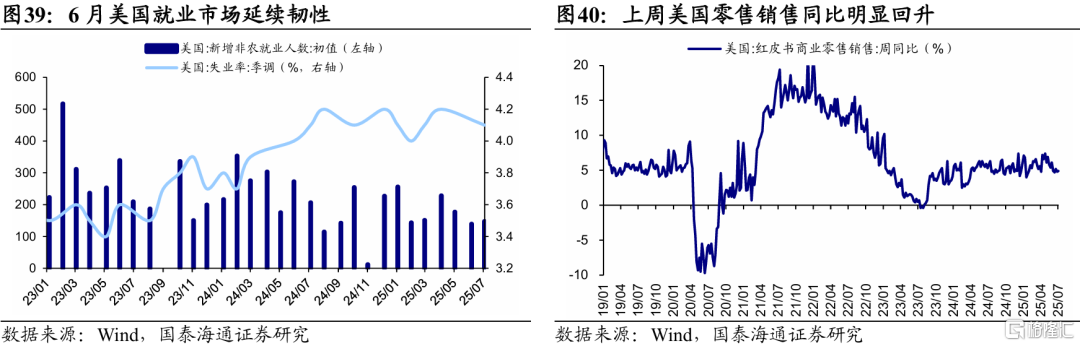

美国高频零售数据出现改善。1)从高频数据看:上周美国周度经济指数与前周比小幅上升,金融压力指数继续小幅回升;未来5年通胀预期继续小幅抬升;持续领取失业金人数与前周持平,创下2021年底以来的最高水平;美国红皮书商业零售销售周同比为5.9%,相较于前周4.9%明显上升;美国15、30年期抵押贷款利率回升。

2)其他数据上:6月美国制造业PMI为49.0%,连续第4个月处于收缩区间;6月服务业PMI为50.8%,重回荣枯线之上,均略高于预期。就业方面,6月非农就业新增14.7万人、高于预期的11万人,失业率回落至4.1%、低于预期的4.3%,显示就业市场韧性。通胀方面,6月通胀数据即将公布,5月美国CPI为2.4%,虽较4月2.3%小幅回升,但符合市场预期;5月核心CPI维持2.8%,低于市场预期的2.9%,关税影响尚未大幅传导。

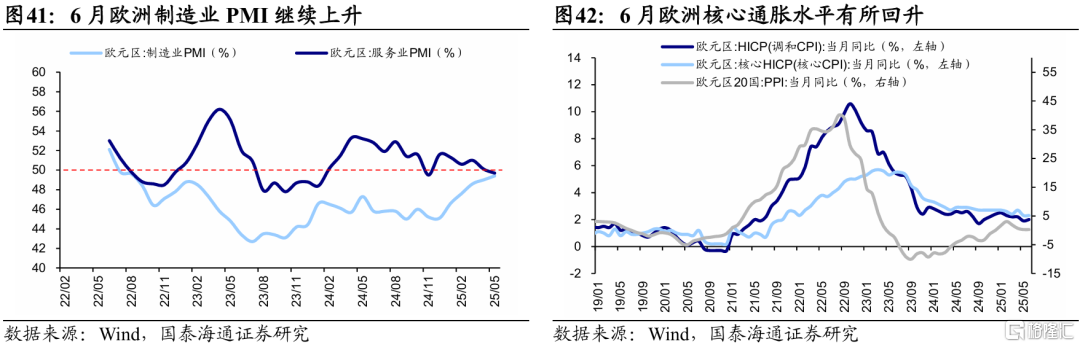

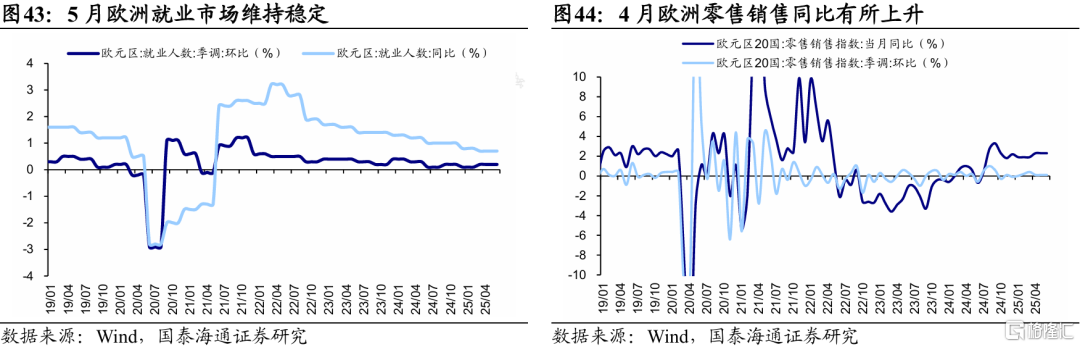

欧洲经济景气较上周整体维持。从PMI看,6月欧元区制造业PMI为49.5%,创2022年8月以来最高水平;6月服务业PMI为50.5%,修复至荣枯线以上。从生产看,4月欧元区20国工业生产指数同比增速为0.8%,回落至2月水平。从通胀看,6月欧元区CPI当月同比为2.0%,较5月上升;6月核心CPI当月同比为2.3%,较5月持平。从就业看,5月欧盟27国季调失业率为5.9%,较4月持平。从零售看,4月欧元区20国零售销售指数当月同比为2.3%,相较3月1.9%有所上升。

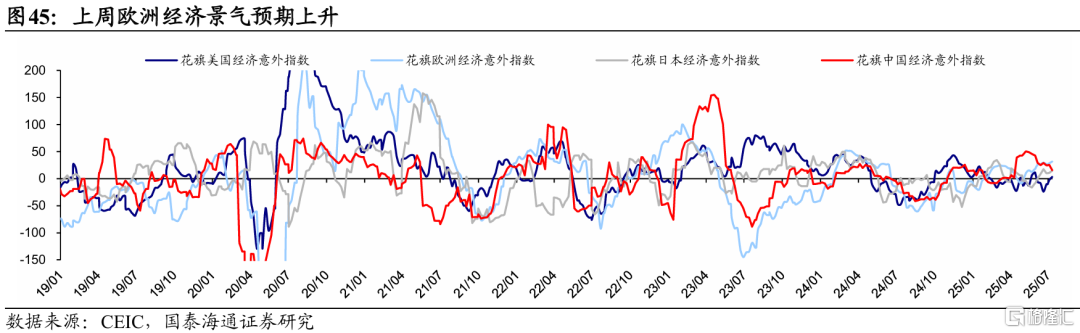

从经济领先指数看,上周欧洲经济景气预期上升。过去一周,花旗美国经济意外指数从-2.2降至-3.3,主要受新一轮关税发布、美联储内部降息分歧加剧、财报季前观望情绪等影响;欧洲经济意外指数从28.4升至31.6,或受经济数据偏强影响;花旗中国经济意外指数从25.3降至15.7,或受关税政策扰动、物价数据仍偏弱等影响。

风险提示:部分指标为测算值,美联储降息快于预期,特朗普政策不确定性。

注:本文来自国泰海通证券于2025年7月15日发布的《特朗普新一轮关税扰动全球资产定价——全球股市立体投资策略周报7月第1期》,分析师:吴信坤、陈菲

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/36093.html