核心观点

数据:

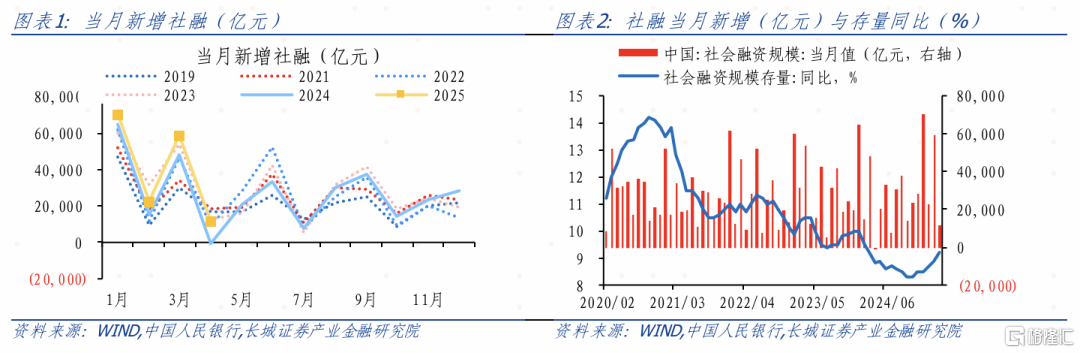

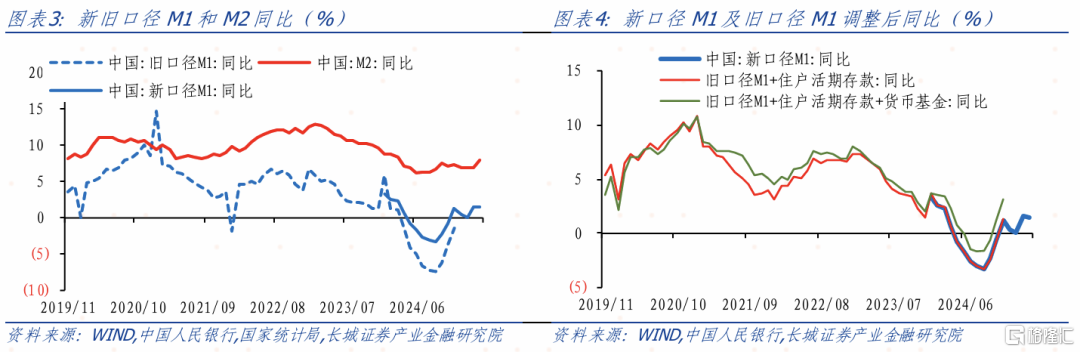

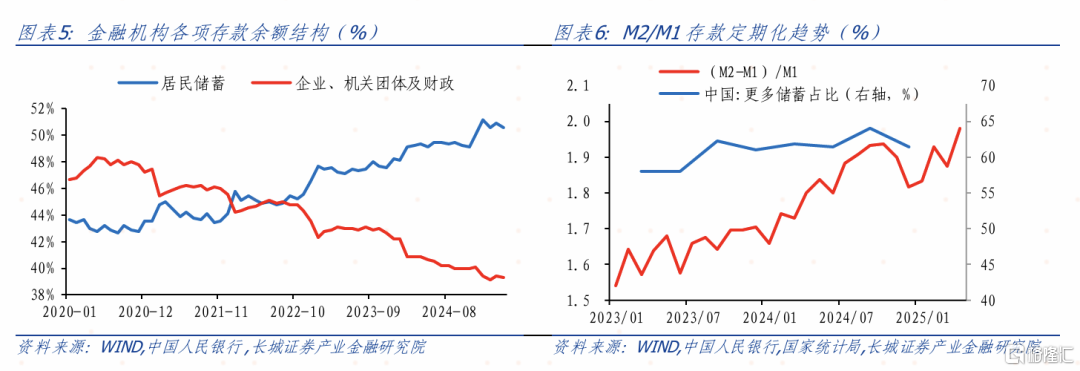

4月新增社会融资规模为1.16万亿元,同比多增1.22万亿元。4月社会融资规模存量同比8.7%,前值8.4%。4月新增人民币贷款2800亿元,同比减少4500亿元。M1同比1.5%,前值1.6%;M2同比8.0%,前值7.0%。

要点:

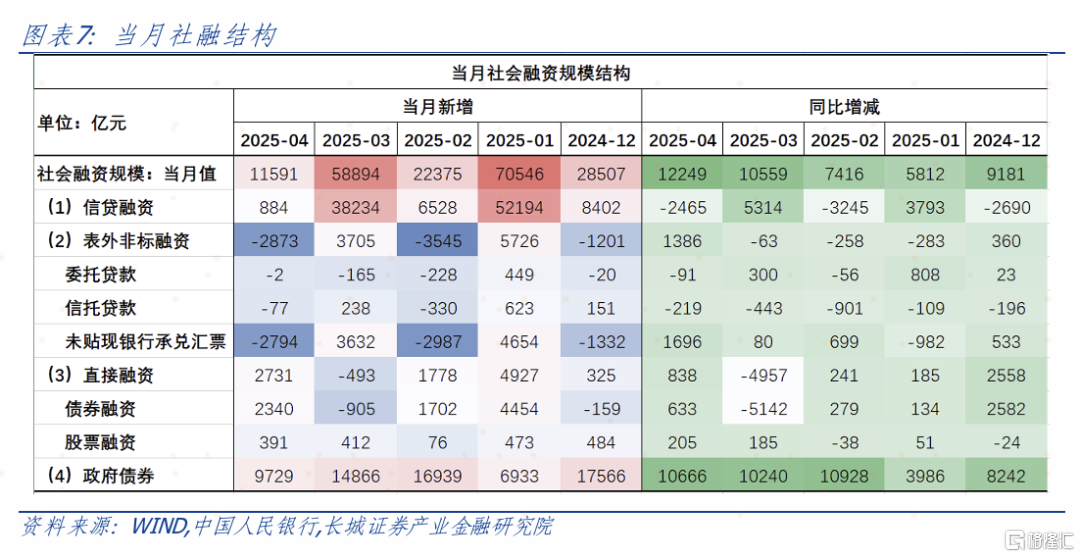

4月份M1增速回调,M2增速明显加快,居民企业资金活跃度减弱,居民高储蓄特征未变,消费需求暂未出现明显改善,企业部门投资扩张意愿不强。社融结构中政府债占比明显扩大,支撑社融规模增加。

存款端看,M1同比增速放缓,M2同比增速上升,M2-M1剪刀差扩大。4月份M1从上月的1.6%下降至1.5%,流动性增速略微放缓,经济活动偏谨慎,长城证券理解,商品房成交量减少,4月30大中城市商品房成交面积同比大幅下滑至-12.1%,企业经营活跃度下降。M2同比由上月的7%升至8%,在去年同期整治违规手工补息导致的低基数背景下,财政政策发力,今年4月M2增速大幅提高。M2-M1剪刀差扩大至6.5%,市场生产消费投资意愿下降,定期存款增加,企业生产活动放缓,新订单和需求增长动力不足。

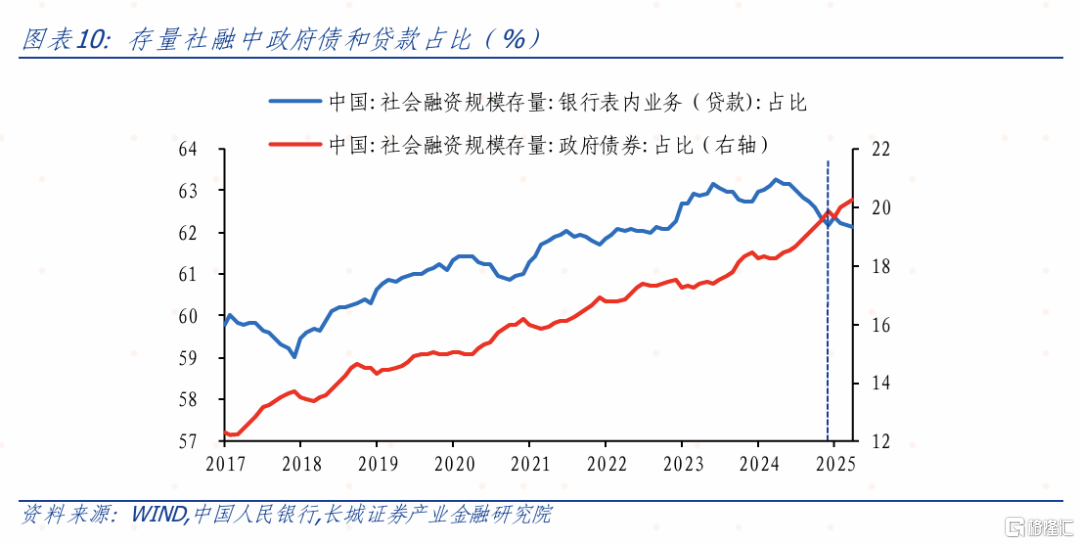

融资端看,政府债券融资依然偏强,居民企业贷款需求均有回落。4月社会融资规模同比增长18.6%,同比多增12249至11591亿元,其中政府债占比较上月的25.2%扩大至83.9%。对于政府债,4月社融口径政府债净融资9729亿元,同比多增10666亿元。今年1-4月份政府发债规模已达48467亿元,占全年计划发行量的41%,虽4月份发债规模较上月缩小,供给节奏放缓,但今年当前进度仍明显快于近五年均值的20%。

总体看,财政发力力度相对减弱,4月社融数据主要依靠政府融资拉动,企业和居民信贷需求降低,除季节性影响外,关税影响开始显现,同时价格水平偏低导致实际利率较高、外部不确定性等因素导致经济预期偏弱,抑制信贷需求。5月降准降息落地,可能将带动需求回升,而让经济出现明显好转需要进一步下调政策利率,降低居民企业融资成本。

正文

4月份M1增速回调,M2增速明显加快,居民企业资金活跃度减弱,居民高储蓄特征未变,消费需求暂未出现明显改善,企业部门投资扩张意愿不强。社融结构中政府债占比明显扩大,支撑社融规模增加。

第一,存款端看,M1同比增速放缓,M2同比增速上升,M2-M1剪刀差扩大。4月份M1从上月的1.6%下降至1.5%,流动性增速略微放缓,经济活动偏谨慎,长城证券理解,商品房成交量减少,4月30大中城市商品房成交面积同比大幅下滑至-12.1%,企业经营活跃度下降。M2同比由上月的7%升至8%,在去年同期整治违规手工补息导致的低基数背景下,财政政策发力,今年4月M2增速大幅提高。M2-M1剪刀差扩大至6.5%,市场生产消费投资意愿下降,定期存款增加,企业生产活动放缓,新订单和需求增长动力不足。

第二,融资端看,政府债券融资依然偏强,居民企业贷款需求均有回落。4月社会融资规模同比增长18.6%,同比多增12249至11591亿元,其中政府债占比较上月的25.2%扩大至83.9%。对于政府债,4月社融口径政府债净融资9729亿元,同比多增10666亿元。今年1-4月份政府发债规模已达48467亿元,占全年计划发行量的41%,虽4月份发债规模较上月缩小,供给节奏放缓,但今年当前进度仍明显快于近五年均值的20%。

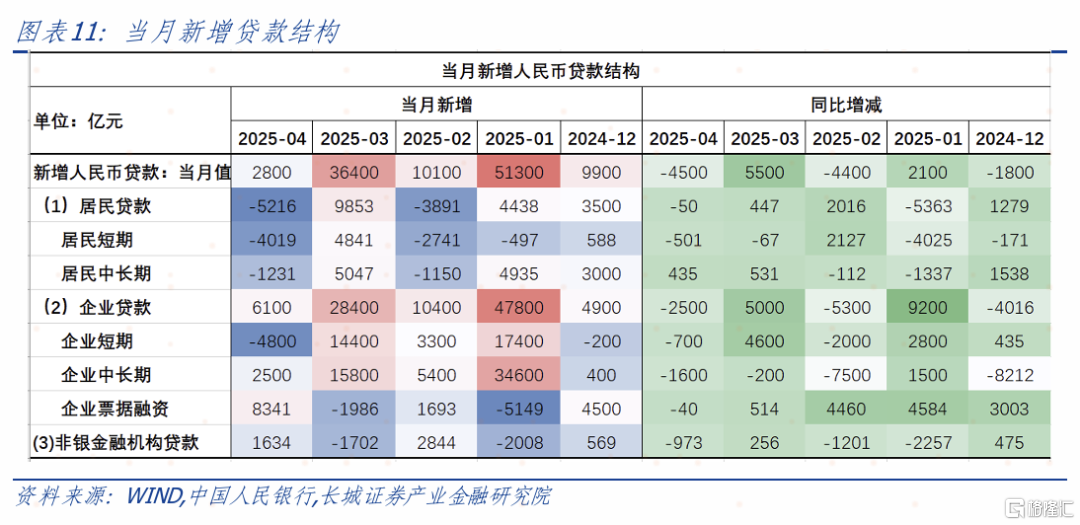

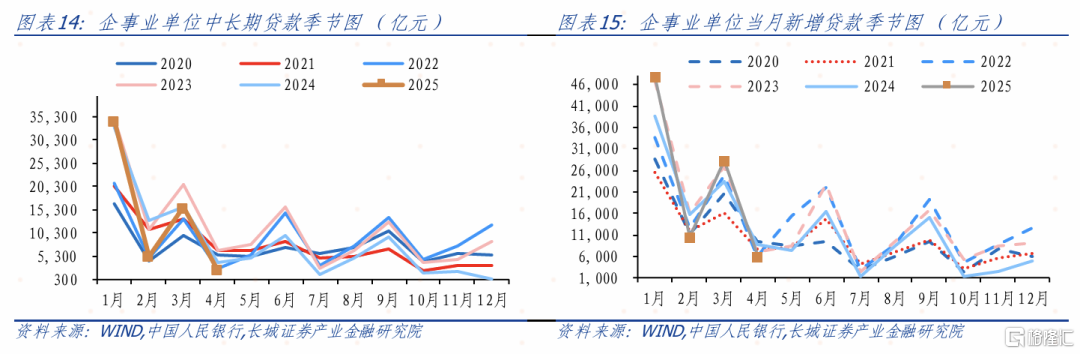

对于企业贷款,4月企业贷款新增6100亿元,同比减少2500亿元,处于近五年较低水平。其中企业短期新增贷款减少4800亿元,同比减少700亿,超季节性降低,而中长期贷款新增2500亿,同比减少1600亿。企业或受到关税冲击以及上月提前借贷的影响,对长期市场信心相对不足,本月需求偏弱,短贷部分或因被票据替换,票据新增8341亿元。

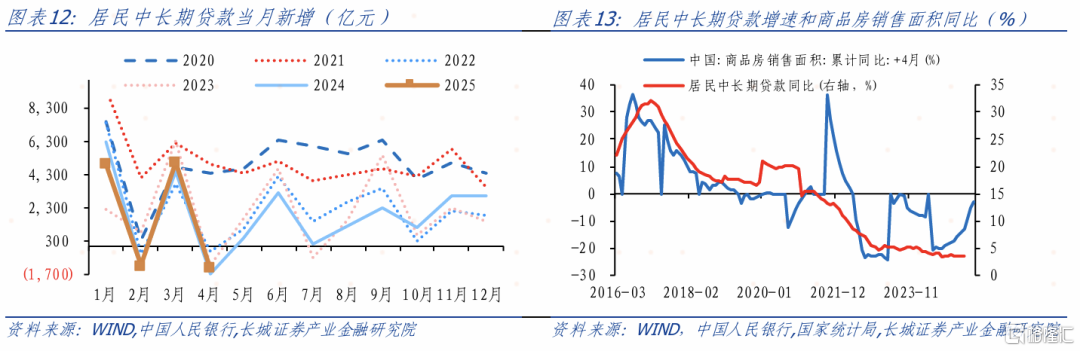

对于居民贷款,4月份居民中长贷、短贷分别减少1231亿元和4019亿元,低于近五年平均水平。由于房地产市场景气度波动,市场消费信心回落,居民加杠杆意愿未出现明显改善。

总体看,财政发力力度相对减弱,4月社融数据主要依靠政府融资拉动,企业和居民信贷需求降低,除季节性影响外,关税影响开始显现,同时价格水平偏低导致实际利率较高、外部不确定性等因素导致经济预期偏弱,抑制信贷需求。5月降准降息落地,可能将带动需求回升,而让经济出现明显好转需要进一步下调政策利率,降低居民企业融资成本。

风险提示

国内宏观经济政策不及预期;由于数据可得性和更新频率问题,实际利率测算或有一定误差和时滞;降息降准不及预期;财政政策超预期;信用事件集中爆发。

注:本文来自长城证券于2025年5月15日发布的《政府债融资占比持续回升——4月金融数据点评》,分析师:蒋飞S1070521080001;刘畅(联系人)S1070123120014

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22404.html