近期,一家做半导体二手设备修复和销售的公司向北交所递交了招股书。

格隆汇新股获悉,3月19日,无锡卓海科技股份有限公司(简称“卓海科技”)向北交所递交了上市招股书,保荐人是海通证券股份有限公司。

卓海科技是一家专注于半导体前道量检测设备领域的企业,主要业务包括修复设备、自研设备、运维服务三个板块。不过受半导体周期影响,2024年公司利润有所下降。

据了解,这并不是卓海科技第一次冲击上市。

2022年6月14日,深圳证券交易所受理了卓海科技创业板上市申请,并于2023年1月20日上会。

不过,上市委员会审议认为:卓海科技未能结合行业情况充分说明其“三创四新”特征,不符合创业板定位要求,对是否存在对发行人持续经营有重大不利影响的事项解释不充分。因此决定对卓海科技首次公开发行股票并在创业板上市申请予以终止审核。

那么,公司的近况如何?让我们透过招股书来一探究竟。

1

江苏无锡70后创业,专注于半导体二手设备修复和销售

卓海科技的总部位于江苏无锡,其前身卓海有限成立于2009年6月。

截至招股说明书签署日,相宇阳直接及间接合计控制卓海科技57.20%股权,为公司控股股东及实际控制人。

相宇阳于1975年出生,本科学历。他曾任职于无锡阿尔卑斯电子有限公司、无锡华润上华半导体有限公司、美商陆得斯科技股份有限公司、无锡晶贸科技有限公司等公司;2009年6月至2021年7月,任卓海有限总经理等职务;2021年7月至今,任卓海科技董事长、总经理。

卓海科技是一家专注于半导体前道量检测设备领域的企业,主要业务包括修复设备、自研设备、运维服务三个板块。

前道量检测设备以光、电子束等介质作为主要工具,针对光刻机、刻蚀机、薄膜沉积设备等工艺设备的加工成果,进行关键指标的量测或潜在缺陷的检测,其使用场景覆盖芯片前道生产的几乎全部工序。

公司的产品主要分为修复设备、自研设备、核心组件及零部件。对于修复设备,公司主要通过故障诊断、功能修复、精度恢复、芯片产线适配,实现设备的再利用价值,从而为下游客户提供高稳定性、品类丰富的前道量检测修复设备;对于自研设备、核心组件及零部件,公司主要进行设计环节,形成图纸、特定参数等核心技术方案,并安排委外加工。

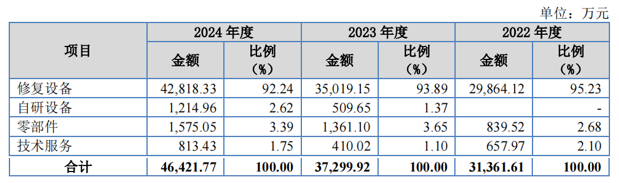

2022年、2023年及2024年(报告期),前道量检测修复设备占主营业务收入的比重超过90%,是公司收入的主要来源。

公司主营业务收入情况,来源:招股书

2

2024年净利润有所下滑,研发费用率低于行业平均值

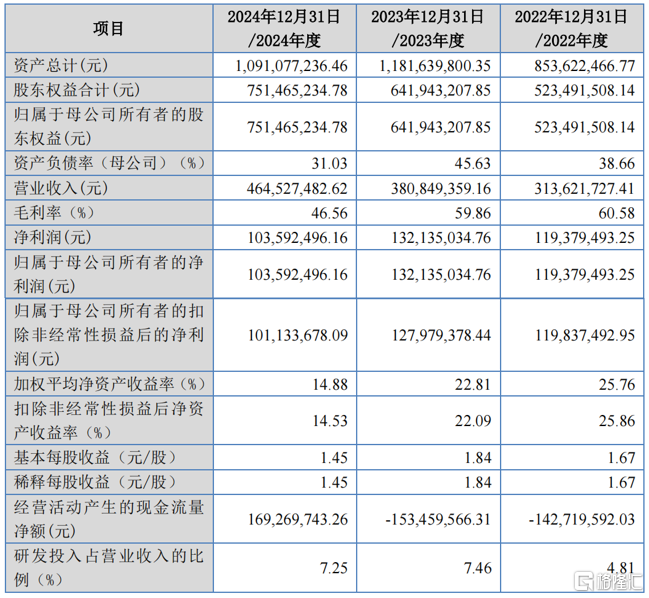

财务数据方面,报告期内,卓海科技的营业收入金额分别为3.14亿元、3.81亿元及4.65亿元,净利润分别为1.19亿元、1.32亿元和1.04亿元。

2024年净利润有所下滑,主要系半导体周期导致利润空间下降所致。

关键财务数据,来源:招股书

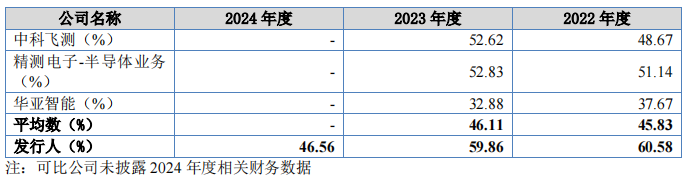

报告期内,卓海科技的主营业务毛利率分别为60.58%、60.84%及46.57%。2024年度公司毛利率下降的主要原因在于,受半导体产业景气度影响,同行业可比公司均出现毛利率下滑迹象;此外,受短期市场供求关系影响,公司部分型号的修复设备利润空间收窄,拉低了整体毛利率水平。

从可比公司来看,卓海科技的毛利率相对平均值较高。中科飞测(688361)主要生产半导体量检测设备,产品用于半导体前道工序、先进封装和精密加工等领域。2020-2022年,其前道量检测设备毛利率为56%-65%,高于其他领域,与卓海科技2022-2023年60%左右的毛利率相近。

精测电子(300567)通过子公司上海精测从事前道量检测设备业务,但未披露具体构成和下游行业。华亚智能(003043)主营零部件及设备维修,下游涉及多个领域,2015-2020年其半导体设备零部件及维修业务毛利率为56%-62%,与卓海科技相近,2021年后未单独披露半导体设备行业毛利率。

公司主营业务毛利率与同行业可比公司对比,来源:招股书

采购端,卓海科技的主要原材料为前道量检测退役设备等,供应商多为制程较为先进的国际知名的芯片产线及贸易商。

由于半导体设备行业整体呈现专业门槛较高、设备价值较高的特点,上游市场格局较为集中。报告期内,公司向前五名原材料供应商采购金额占比分别为47.09%、62.52%和56.74%,相对集中。

销售端,公司终端客户覆盖华虹半导体、士兰微、华润上华等国内主流芯片产线客户。

卓海科技所处的半导体设备行业属于芯片产业链上游核心环节,下游主要为晶圆制造企业等。由于晶圆制造产线投资额巨大、技术与人才储备要求高,竞争格局较为集中。报告期内,公司前五大客户的销售占比分别为70.64%、66.01%及56.12%,相对集中。

这些客户通常在年初确定资本支出计划后开展设备采购工作;同时,由于设备修复、验收周期相对较长,客户对设备的验收工作通常在下半年进行,使得公司收入确认存在季节性集中的特征。最近三年,卓海科技第四季度实现的主营业务收入占比分别为44.14%、49.97%和37.14%。

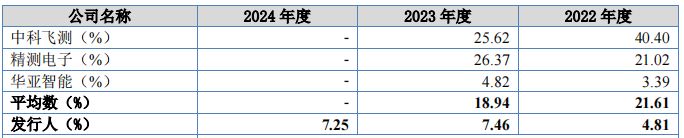

值得注意的是,卓海科技的研发费用率远低于行业平均水平。报告期内,公司研发费用率分别为 4.81%、7.46%及 7.25%,而2023年度可比公司的平均数为18.94%。

研发费用率与可比公司比较情况,来源:招股书

3

前道量检测设备国内产业化尚处于起步阶段

近年来,全球前道量检测设备市场呈现稳步增长。根据沙利文数据,2019年至2023年,全球前道量检测设备市场规模由63.7亿美元增长至128.3亿美元,年复合增长率19.13%。

同时,得益于芯片行业的繁荣发展,中国大陆前道量检测设备(包含全新设备和修复设备)市场规模快速增长,由2019年的16.9亿美元增长至2023年的42.3亿美元,年复合增长率达到25.78%,高于全球平均水平,占全球市场规模的比例由2019年的26.53%增长至2023年的32.97%,已成为全球最大的前道量检测设备市场。

前道量检测设备具有精密度高、结构复杂、技术难度大、品类众多的特点,目前设备的国内产业化尚处于起步阶段。

根据沙利文统计,截至2023年末,前道量检测设备的国内企业的市场份额约为5%,在主要半导体前道设备中,仅高于光刻机。

半导体修复设备行业历史悠久,几乎伴随设备生产制造行业同时出现,两者呈互补关系,共同辐射全球设备市场。修复厂商分为原厂修复部门和独立第三方修复厂商。

根据沙利文数据,2019年至2023年,中国大陆前道量检测修复设备市场规模由14.8亿元增长至49.8亿元,年复合增长率达到35.44%。

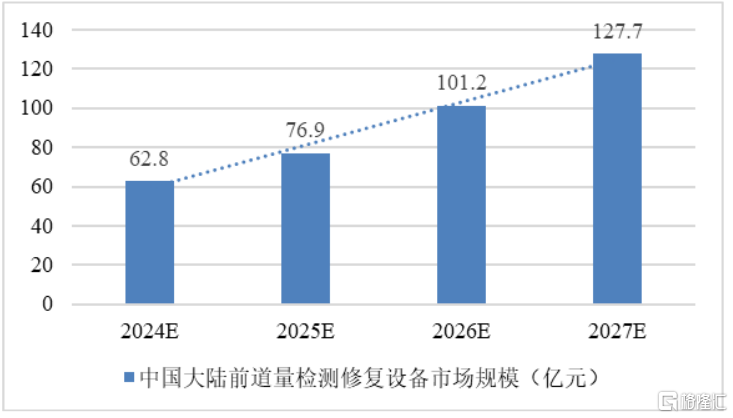

随着我国芯片制造产线的持续建设,前道量检测修复设备市场规模未来仍具备较大的成长空间。根据沙利文数据,2024年至2027年,中国大陆前道量检测修复设备市场规模整体保持上涨趋势,预计到2027年,将达到127.7亿元,年复合增长率达到26.69%。

来源:招股书

在修复设备领域,根据QYResearch数据,卓海科技系前道量检测修复设备行业全球市场占有率第三的企业,仅次于KLA和Hitachi的修复部门。报告期内,公司的市场占有率有所提升,已由2018年的2.07%增长至2023年的7.39%。

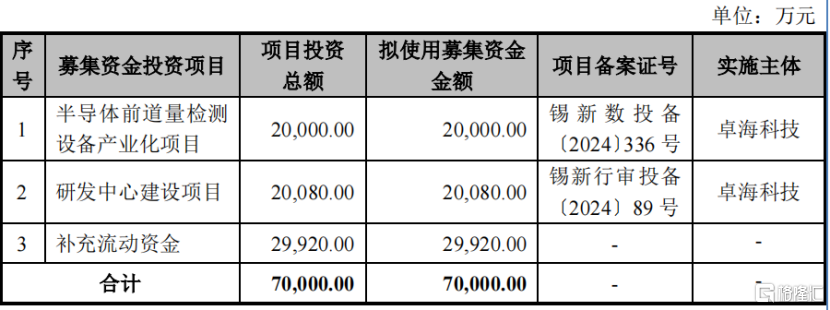

卓海科技本次计划募资7亿元,募集资金投资项目包括半导体前道量检测设备产业化项目、研发中心建设项目、补充流动资金。

募集资金运用,来源:招股书

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9941.html