引子

最近,国内的楼市情况并不理想,处于止跌企稳的过程中。目前,北京二手房挂牌量大概是15w左右的数量级。

在这种情况下,有一种看空银行股的论调,大致意思是楼市不行,银行资产质量恶化,所以,银行股不应该涨,下跌才对。

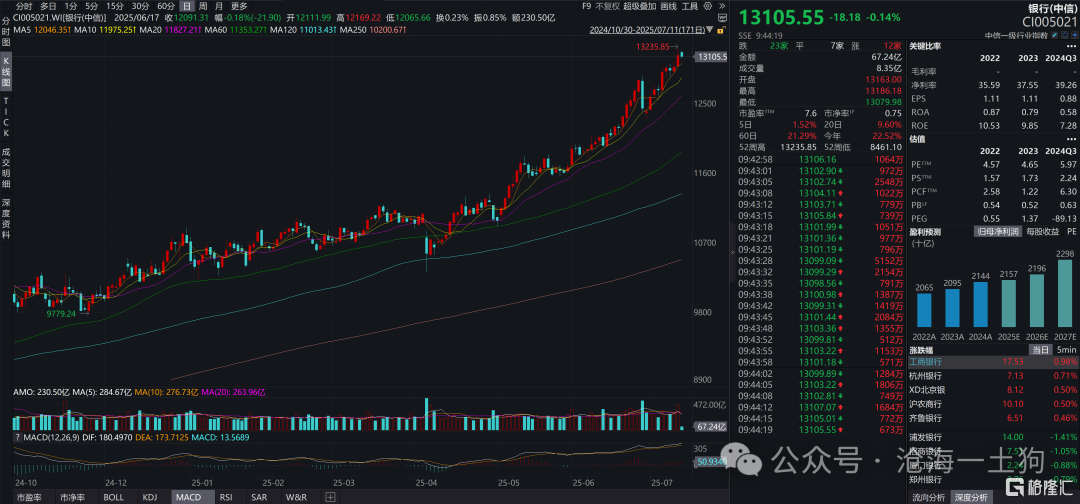

但是,银行股的股价却给出了不同意见,如上图所示,银行股指数一骑绝尘,今年已经累积涨了22%+。

对于这一现象,看空派死不认账,他们认为,银行股的上涨是国家队和市场资金抱团出来的,严重脱离了基本面,不作数的。

当然,银行分析师们也给出了一些解释,不过都是偏微观,不具备宏观解释力。所以,这篇文章我会给出一个宏观一点的解释,以供大家参考。

在这里,我郑重声明一下,我只是一个搞理论研究的,推银行股、保险股那是分析师的事情。

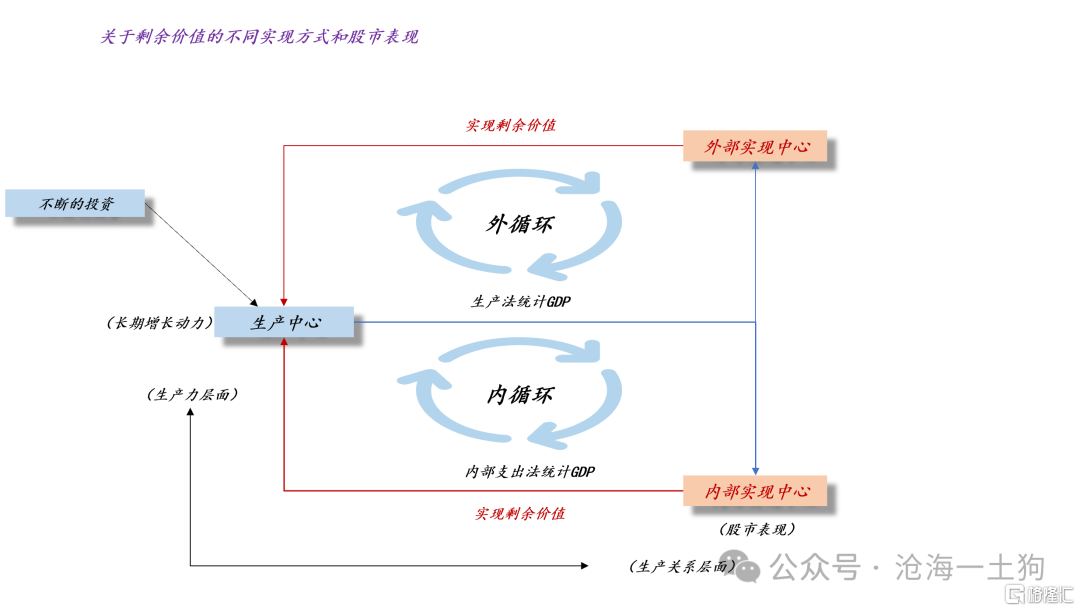

资源国的荷兰病

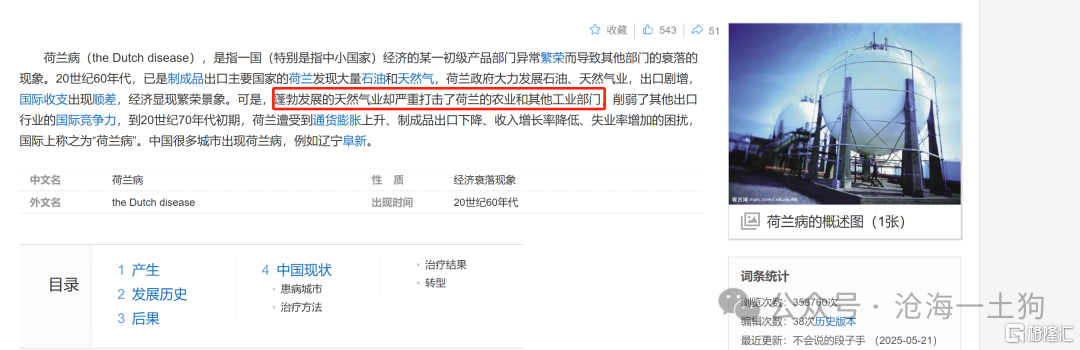

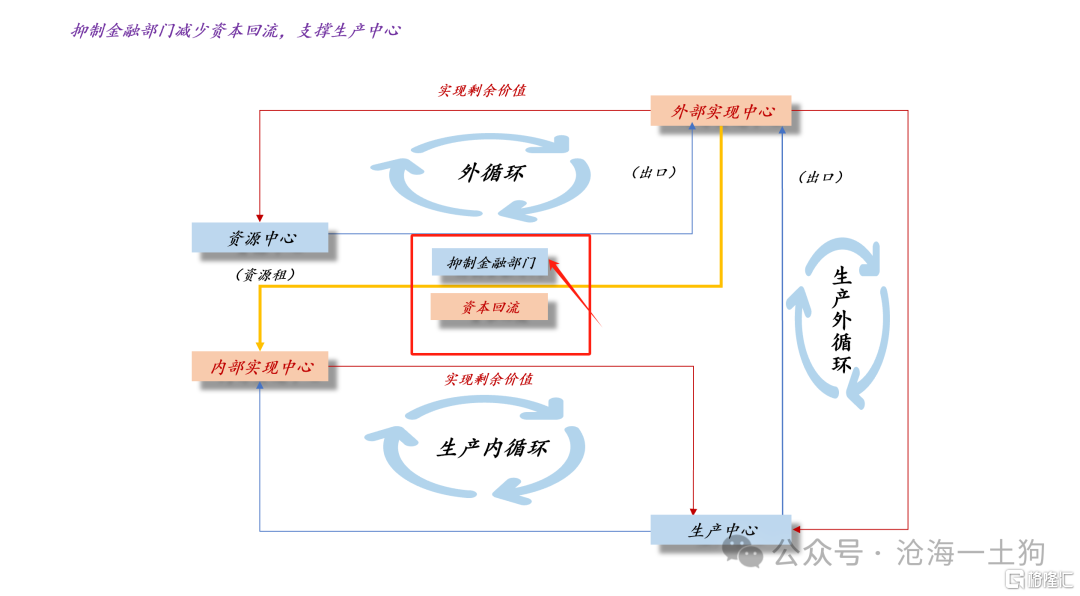

首先,我们得从大名鼎鼎的“荷兰病”说起,这个病主要发生在资源国。在初级矿产中,有一个叫资源租的东西,它指的是该初级产品的国际市场价格和开采价格的差额。

由于开采价格在市场价格中的占比太低,所以,采掘业在当地的附加值其实很小,大量的收益其实是一种租,来源于老天爷赏饭吃。

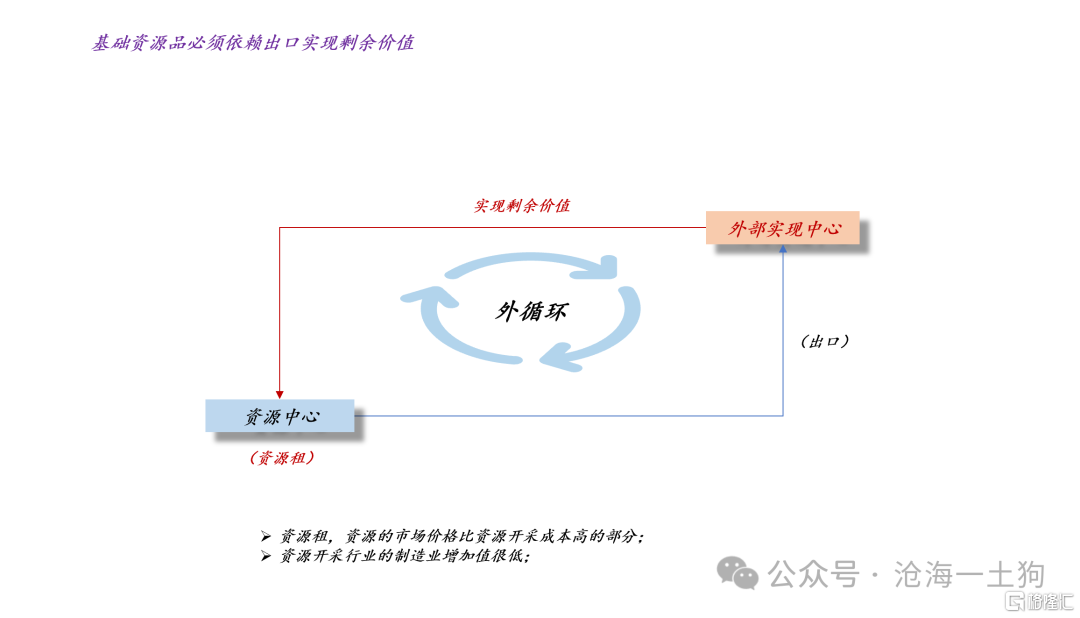

如上图所示,资源品的剩余价值实现必须依靠国际市场,即把资源品开采出来输送到全世界各地,从而,实现剩余价值。

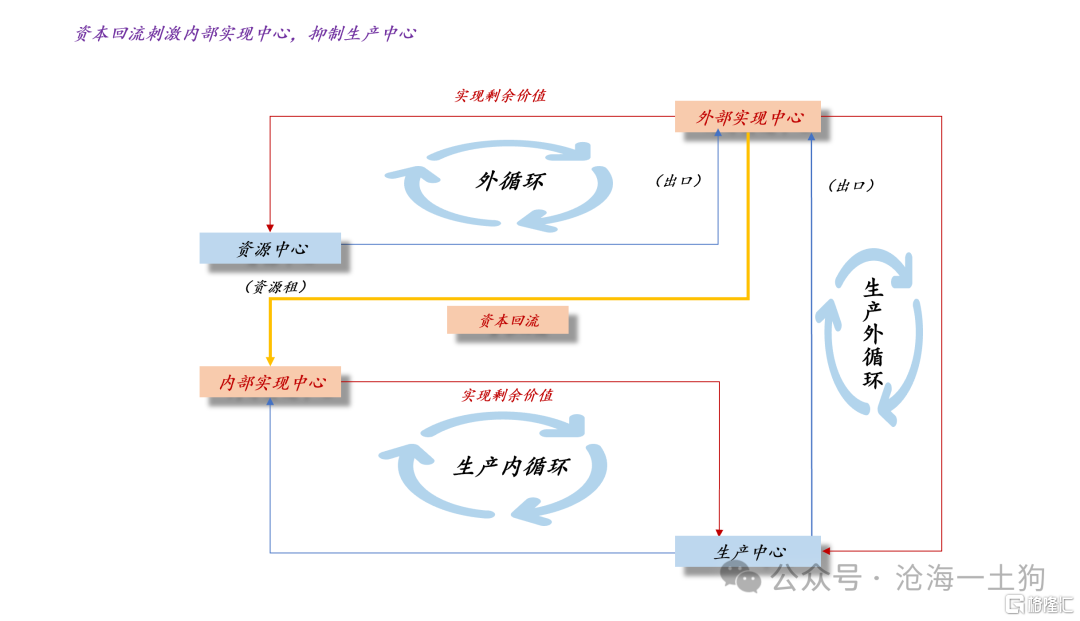

在这里有一个分叉口,如果该国本身有制造业出口,并且该国的资源部门把资源租汇回本地会发生什么?

事实上,这个操作对工业出口国来说是灾难性的。回归本地的资源租,会大幅度膨胀内部的实现中心,即扩张本国的服务业人口,生产中心面临工资涨价的冲击。于是,我们会看到一个跷跷板,该国的生产内循环扩张,但是,生产外循环收缩,制造业出口越来越小。

随着资源租不断地汇回本地,本地的制造业日益萎缩,最终,该国会从工业出口国退化为工业进口国,这就是荷兰病的发病机理。

荷兰病的治理及其本质

那么,怎么治理荷兰病呢??其实也简单,不把资源租全部汇回来,留存很大一部分在国际市场。

也就是说,我们要抑制资本的回流操作。

事实上,国际上的通用做法是,把资源租所形成的外汇储备收归官方,官方再成立一个主权财富基金,统一管理。

因此,挪威主权财富基金就成了荷兰病治理的一个典范(ps:教科书里经常讲),它有效地解决了资源租回流抑制本土制造业的问题。

另一个有名的主权财富基金是沙特阿拉伯公共投资基金,是全球最大的主权财富基金之一,它也是来自于重要的资源国。因此,成立主权财富基金投资国际市场是资源国避免荷兰病的基本操作。

金融抑制对出口工业国的必要性

那么,这对本国的金融体系有什么影响呢??它是一种利空,因为它会抑制本国的金融体系扩张。

假设资源租全部汇回母国,那么,本国的金融体系会有一个更加庞大的资产负债表,即本国金融体系享受更多的经济租。但是,本国为了抑制荷兰病,不得不让相当一部分资源租在境外金融体系流转,这变相地把本该属于本国金融体系的利润让渡给国际金融体系。

那么,这跟我们有什么关系呢??虽然我们不是资源出口国,但是,我们是工业出口大国,也会遭遇荷兰病的困扰。也就是说,我们也要学挪威和沙特,让一部分外汇停留在外部。

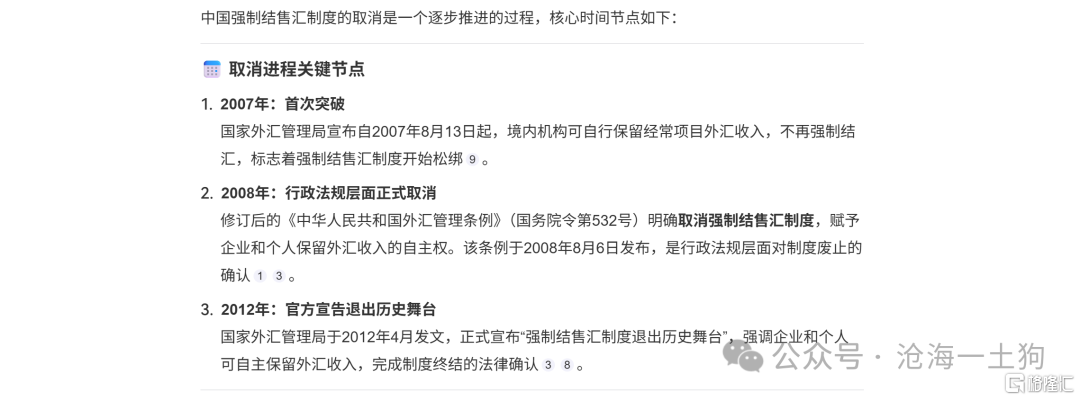

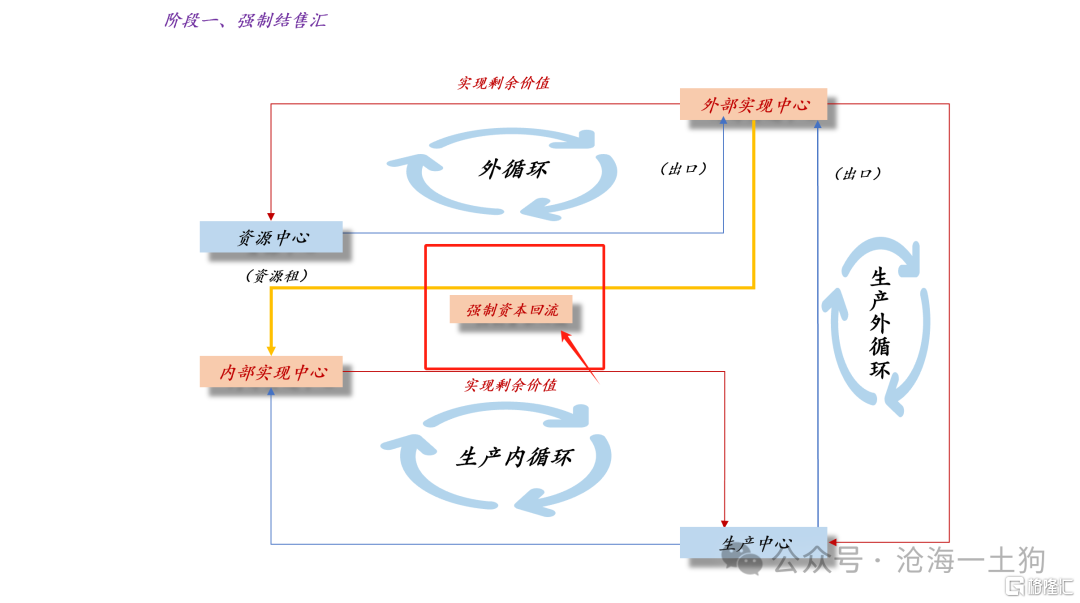

在最开始,我们实行的是强制结售汇制度(ps:始于1994年),它要求企业将外汇收入卖给指定银行,旨在集中外汇资源应对短缺。在这个阶段,我们的出口并不强,国家很缺外汇。

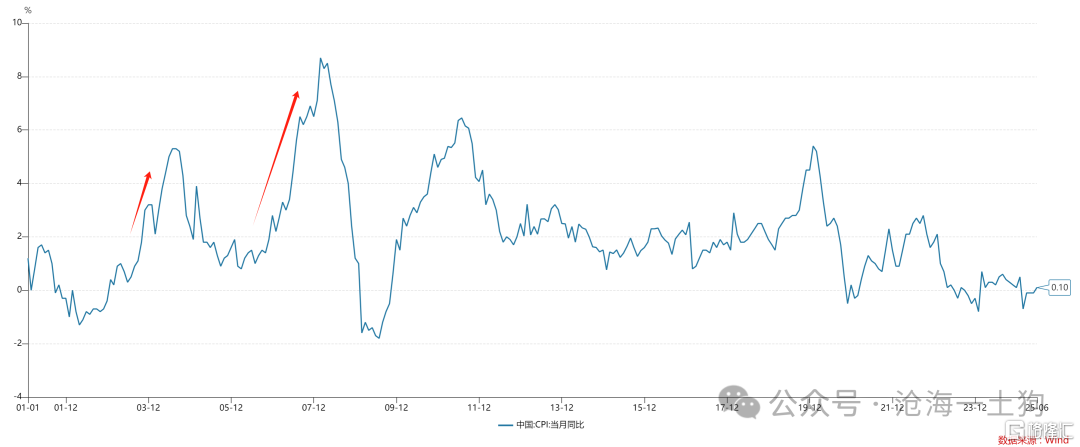

2001年底,我们加入了世贸组织,一切开始起了变化。随着中国出口份额的增加,中国也开始遭遇荷兰病的威胁。

如上图所示,经历了两波快速的物价上涨之后,我们开始正视“强制结售汇”的弊端。于是,退出“强制结售汇”制度也提上了日程。

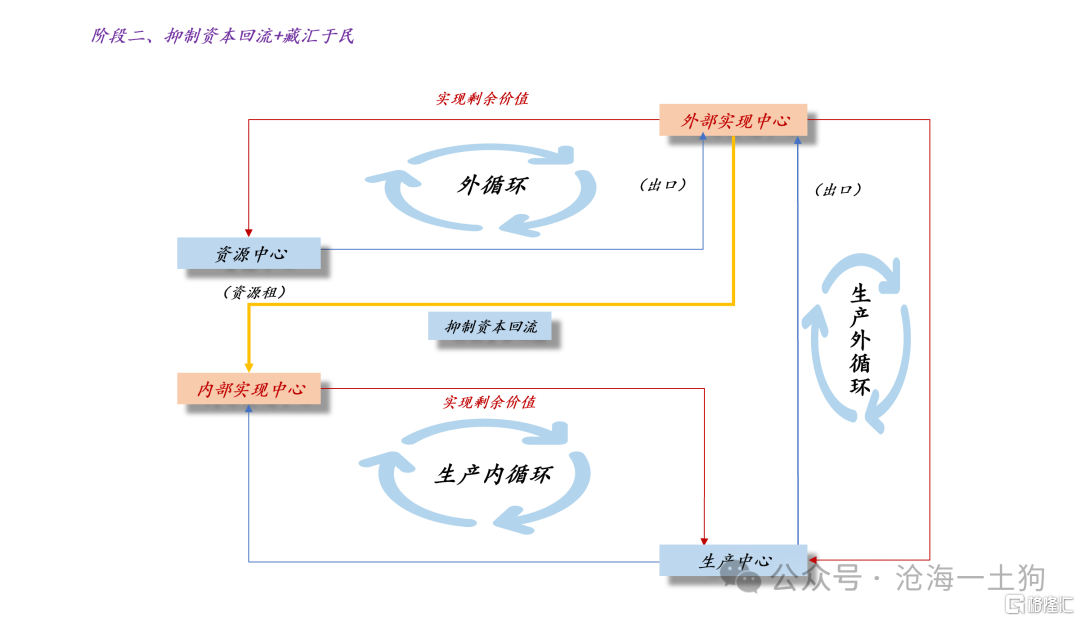

上图是deepseek整理的关键节点,2007年首次突破,直到2012年官方宣告退出历史舞台。

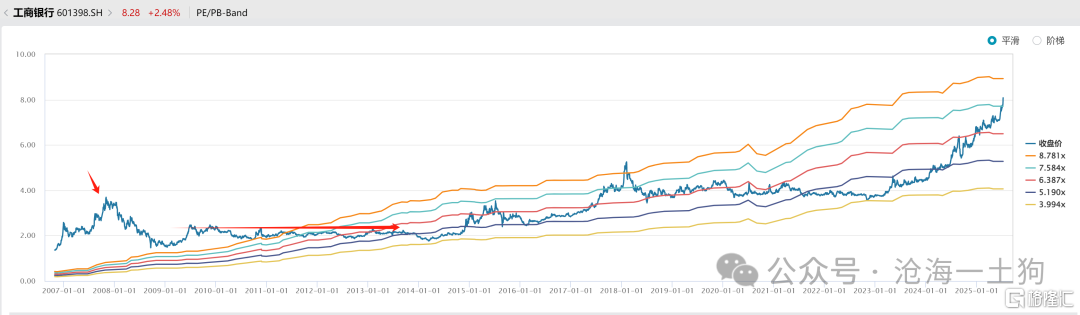

如上图所示,工商银行PE的峰值在2007年底,之后它的股价就陷入了低迷状态。虽然这些年工商银行的EPS一直在增长,但是,股价却一直横盘震荡,PE在2014年和2022年一度到了4倍附近。

结合上述的背景讨论,我们就明白大行股的估值是怎么回事了:

一、2007年之前,中国有十分高的经济增长,并且实行强制结售汇的制度,因此,资本市场给银行股十分高的估值;

二、2007年之后,中国逐步退出强制结售汇制度,开启了藏汇于民的战略,虽然中国经济依旧保持高增长,但是,分给银行的经济租却越来越少,因此,资本市场给银行股的估值越来越低;

在这个阶段有一个词比较流行,金融抑制或者金融压抑。

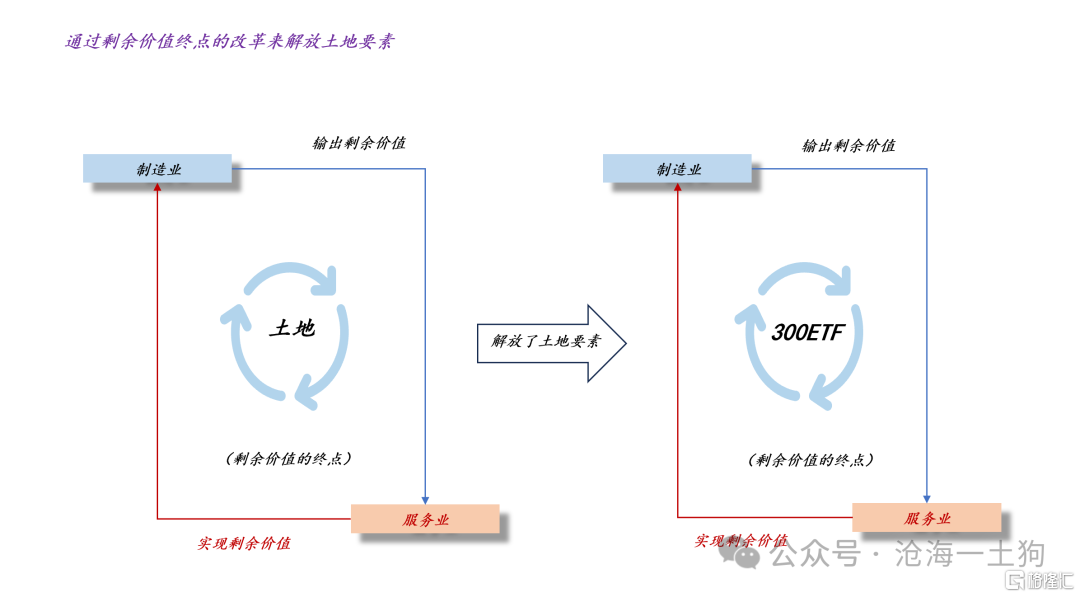

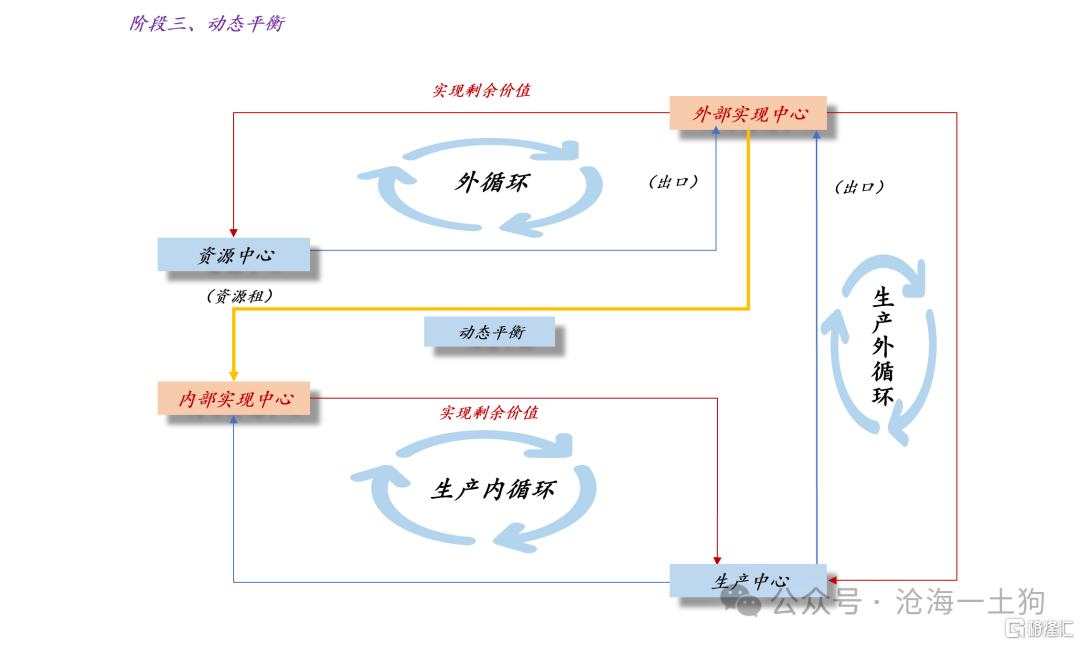

三、2022年底,中国转型的路径越来越明确——把剩余价值的终端从地产切换成股票,这导致抑制金融部门的必要性大大降低了,系统有望形成新的内外动态平衡,于是,开始有了中特估行情;

结束语

在《关于5%经济增速的含义》一文中,我们曾经讨论过,我们是一个工业出口国,我们有十分特殊的剩余价值实现方式。

生产法所计量的5%的GDP增长并不是全部依赖内部实现中心来实现的,有很大一部分依赖于外部中心。但是,股票市场的表现主要是反馈内部实现状况,即内需状态。所以,经济数据和我们的体感总是有不小的差距。

你觉得宏观没用,往往是因为你想得不够宏观,你遗漏了更宏大的背景变量。

对称的,我们的银行业所反馈的也不是生产法所计量的5%的GDP增长,还需要考虑到资本回流的情况,如果出口所形成的资本大量留存海外,那么,商业银行的估值好不到哪里去。

现在,我们已经发展到了新的阶段,

1、我们越来越重视内需,重视老百姓的获得感;

2、我们越来越重视内部实现中心的情况;

3、我们牵引内部剩余价值实现的火车头从地产转移为股权;

所以,我们才看到了春江水暖鸭先知,大量的资金进入银行板块,重估银行股的估值。

大家可以想象一下,如果我们未来剩余价值内部实现的比率更高,且对地产的依赖度大大降低,我们还该给银行低估值吗??

其实,说到最后,就是一个信念的问题,你信不信我们能扩大内循环的比率,你信不信我们能完成剩余价值终点的切换,你信不信我们A股能长牛,如果信,那么,你不应该排斥银行股和保险股的估值重估,二者在逻辑上是相容的,中国金融股的估值在因为系统性的变化而重估。

如果你不信这些,那么,这一切都是假的,都是别人真金白银给你做的一场戏。

最后,发几句牢骚,市场总是有效的,它是真金白银做出来的结果;但是,市场人士的解释总是无效的。大家不要去相信微观个体所给出那些解释,往往是碎片化的,不具备一致性的。

信市场,但不要信市场人士所给出的解释。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/35283.html