·概 要 ·本期金融数据,一方面体现了政策端继续发力稳增长,包括政府债加快发行、加快使用;另一方面,仍指向内需,尤其是居民部门需求修复速度还有待提振。我们认为,国内政策仍将逐步渐进发力。

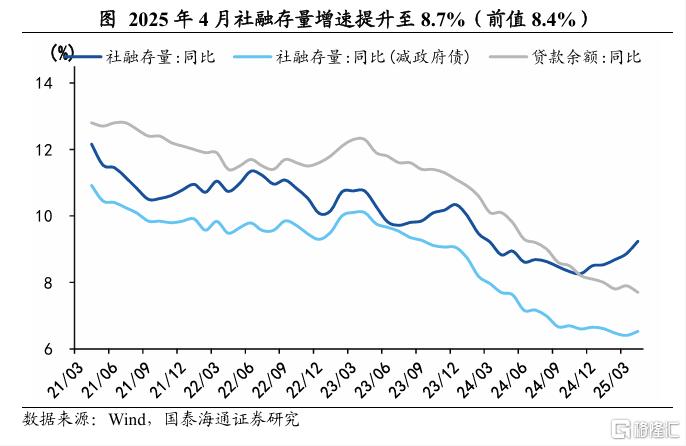

社融增速反弹:政府债是主要贡献。4月新增社融1.2万亿元,同比多增1.2万亿,带动社融存量增速边际抬升至8.7%,为2024年3月以来新高。一方面受到去年同期低基数影响(去年4月新增社融-658亿元),另一方面,政府债发行前置,持续形成支撑。

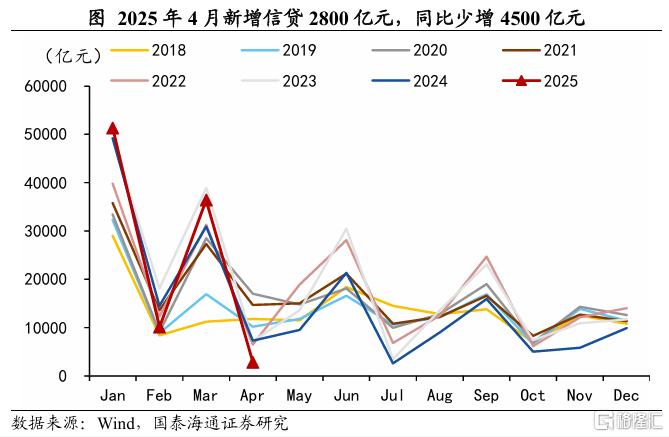

4月新增信贷2800亿元,同比少增4500亿元,其中企业票据融资是4月信贷的主要支撑(新增8341亿元)。剔除季节性因素,4月信贷表现偏低或指向:一是地方政府债务置换继续带动企业存量贷款偿还;二是关税摩擦对出口和出口预期产生冲击,出口企业投融资活动边际放缓;三是3月短期贷款大规模冲量投放后,在4月迎来集中到期偿还;四是居民部门资产负债表恢复还需提振。

总体来看,4月金融数据一方面体现了政策端继续发力稳增长,包括政府债加快发行、加快使用;另一方面,内需,尤其是居民部门需求修复速度还有待提振。

我们认为,国内政策仍将逐步渐进发力。边际上,近期关税政策的变化对市场的影响已经缓解,而接下来,内部解决好低通胀的问题才是市场定价的关键。短期政策基调也已经在政治局会议和507会议中明确,后续各方面政策还将渐进式发力:如果接下来经济数据、金融数据边际走弱,预计中期仍将追加政策。短期内,重点关注地产、内需等的基本面走势。

风险提示:外部不确定性上升

1

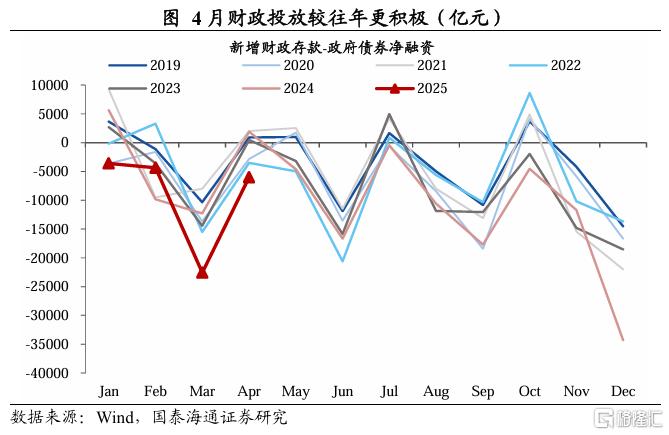

社融增速反弹:政府债持续支撑

社融增速反弹:政府债是主要贡献。根据1-4月的数据,2025年4月新增社融1.2万亿元,同比多增1.2万亿;带动社融存量增速边际抬升至8.7%,为2024年3月以来新高。

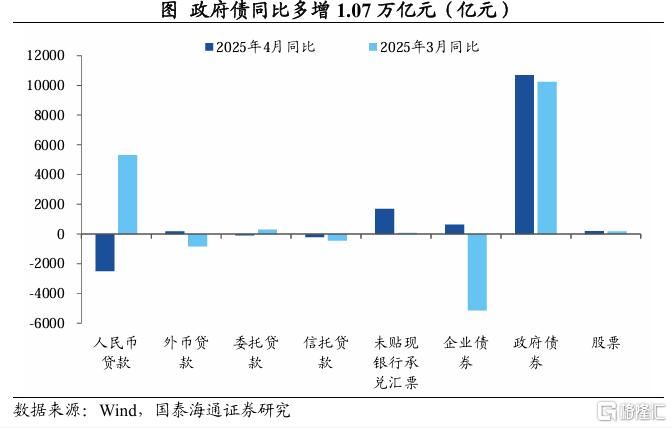

4月社融同比大幅多增,一方面受到去年同期低基数影响(去年4月新增社融-658亿元),另一方面,政府债发行前置,持续形成支撑。1-4月政府债净融资4.85万亿元,推算4月政府债净融资9762亿元,同比多增超1万亿元。财政部于4月24日启动特别国债发行,发行节奏较2024年提前约一个月,同时债务置换工作持续推进。总体上,在一季度前置发行的基础上,二季度以来政府债发行继续提速,体现了对稳增长、稳内需的政策端支持。此外,企业债净融资2340亿元,同比多增633亿元,较3月边际改善,一定程度上与债券利率边际走低有关。

人民币贷款阶段性偏低。4月投向实体的人民币贷款新增844亿元,同比少增2505亿元。非标融资方面,未贴现银行承兑汇票净融资额同比少减1697亿元,委托贷款同比多减92亿元,信托贷款同比多减219亿元。

2

信贷:票据融资支撑

4月新增信贷2800亿元,同比少增4500亿元,其中企业票据融资是4月信贷的主要支撑(新增8341亿元)。4月作为传统信贷投放小月,贷款增量规模环比回落。

除去季节性因素,4月信贷表现偏低或指向:一是地方政府债务置换继续带动企业存量贷款偿还;二是关税摩擦对出口和出口预期产生冲击,出口企业投融资活动边际放缓;三是3月短期贷款大规模冲量投放后,在4月迎来集中到期偿还;四是居民部门资产负债表恢复仍需提振。

具体的,4月企业信贷新增6100亿元。其中企业中长贷新增2500亿元,同比少增1600亿元;企业短贷减少4800亿元;票据融资新增8340亿元,同比少增40亿元。

企业中长贷表现继续受地方政府债务置换的影响。去年四季度用于化债的特殊再融资专项债发行超过2万亿,今年1-4月又发行近1.6万亿元,还原后4月贷款增速或仍维持在8%以上。不过4月以来用于置换的特殊再融资债发行节奏已在放缓,预计接下来对贷款的拖累将逐步改善。

3月企业短贷新增1.44万亿元,为历史同期新高,一定程度上与月末时点,银行为满足信贷指标要求集中冲贷有关,而在跨月后贷款集中到期使得4月短贷规模回落。另外,4月票据融资规模依然较高,边际上仍体现了银行以票冲贷的需求。

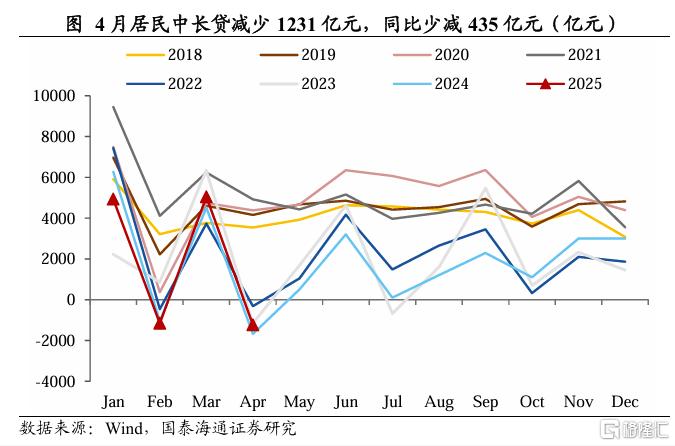

4月居民贷款减少5216亿元,居民部门加杠杆意愿有待提振。其中短期贷款减少4019亿元,中长期贷款减少1231亿元。不过去年同期基数明显偏低,居民中长贷同比少减了435亿元。4月30大中城市商品房成交面积同比增速降至-12%,热度回落。这也反映出居民部门资产负债表恢复仍需提振。

3

货币:低基数下M2同比反弹

M2增速回升至8.0%,较3月回升1个百分点。我们认为,去年同期基数较低是主要影响因素。去年4月,由于开始禁止“手工补息”以及金融“挤水分”政策的实施,M2增速快速下滑,形成了较低的同比基数。另外,存款向理财产品“搬家”的现象也出现缓解,这同样对M2形成支撑;还有近两月财政资金的投放也比较积极。4月M1同比则略有回落,为1.5%。

总体来看,4月金融数据一方面体现了政策端继续发力稳增长,包括政府债加快发行、加快使用;另一方面,内需,尤其是居民部门需求修复速度还有待提振。我们认为,国内政策仍将逐步渐进发力。边际上,近期关税政策的变化对市场的影响已经缓解,而接下来,内部解决好低通胀的问题才是市场定价的关键。短期政策基调也已经在政治局会议和507会议中明确,后续各方面政策还将渐进式发力:如果接下来经济数据、金融数据边际走弱,预计中期仍将追加政策。短期内,重点关注地产、内需等的基本面走势。

风险提示

外部不确定性上升。

注:本文来自国泰海通发布的《政府加杠杆,缓解企业压力——2025年4月社融数据点评》;应镓娴S0880525040060、贺媛 S0880525040129、梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22245.html