本周债市大幅波动,长端利率相对信用和短债相对调整较小。本周债市大幅波动,虽然整周利率并未大幅上行,但周中波幅很大。本周10年和30年国债分别收于1.72%和1.91%,但波幅明显加大,周中有显著调整。而短债和信用则表现更为弱势。1年AAA存单利率累计上升3.3bps至1.99%,3年和5年AAA-二级资本债也分别上升6.7bps和7.9bps至2.06%和2.08%。曲线倒挂程度进一步加深。过去几周,资金持续收紧,而债市也经历了一波明显的调整。但随着资金收紧和债市调整的持续,市场也呈现出一些边际变化特点,而这些边际变化可能成为后续市场走势的参考信号。

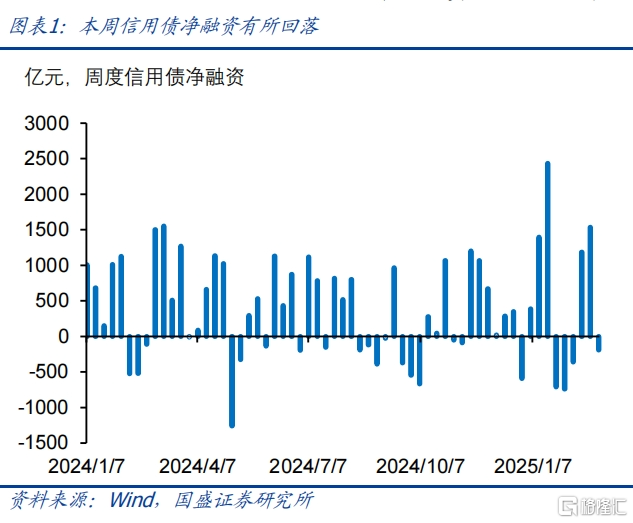

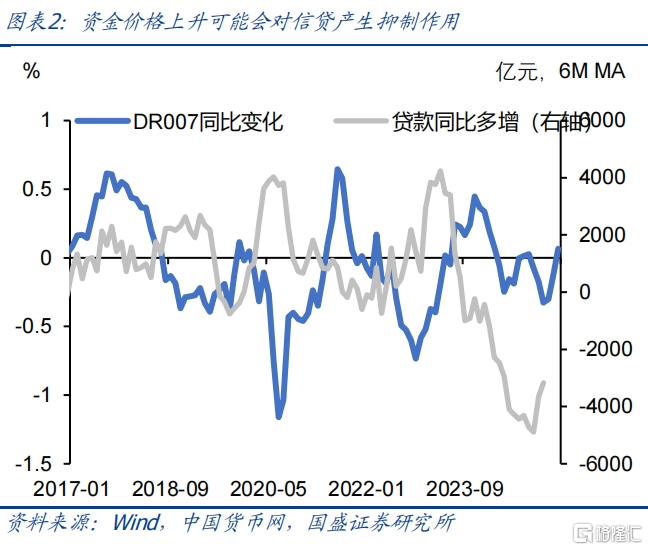

首先,随着资金持续收紧,融资节奏可能出现节奏放缓。资金价格上升与债市调整意味着利率上升,这将提升融资成本,逻辑上来说,对融资需求会有所抑制。随着债券利率的上升,信用债推迟和取消发行规模增加,本周信用债净偿还189亿元,相对于过去两周千亿以上的净融资规模明显下降。从经验数据来看,融资成本的上升对信用债融资有显著抑制。除信用债之外,经验数据同样显示资金价格上升可能带来信贷投放节奏的放缓,增加信贷社融放缓的压力。从目前高频数据来看,这些情况有逐步展开的可能。

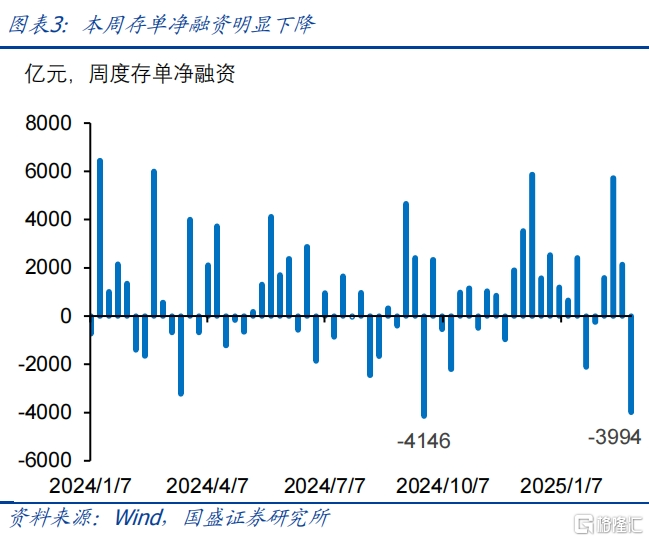

其次,负债成本持续上升,银行存在放缓负债扩张的可能。目前银行负债成本持续上升,存单利率上升至2%以上,而资产端收益又难以对应的上升,实体融资需求并不强劲,贷款不具备提价能力,而债券收益率总体下行,因而整体净息差持续收缩。在这种情况下,银行存在放缓负债扩张的可能。年初以来,在同业存款流失,以及信贷持续扩张影响下,银行持续增加同业存单融资,以弥补负债缺口。但本周存单融资开始回落,本周存单净偿还3994亿元,是去年9月以来净偿还最高的一周。后续观察银行负债端变化,负债和资产收益差的收窄甚至倒挂可能减缓银行用存单补负债的需求。而存单供给减少也能够改善短端紧张状况。

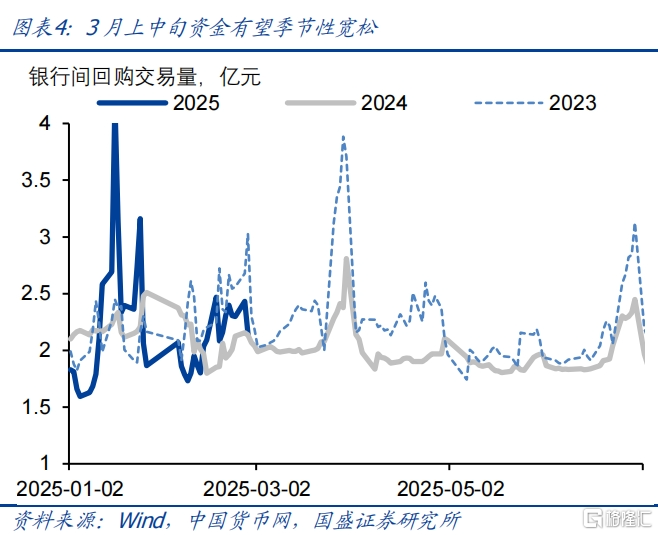

再次,季节性因素可能带来资金状况短期缓和。当前偏紧的资金一方面是由于银行缺负债,另一方面是央行资金投放相对审慎。从主动性来看,资金状况更多由央行态度决定。考虑到资金紧张和利率上升对信贷社融的抑制,以及对银行净息差的压力,资金或难以进一步主动收紧。而随着银行负债缺口压力的逐步缓和,资金供需缺口也将随之有所缓和。同时,叠加3月上中旬资金的季节性宽松,我们预计未来几周资金状况有望阶段性缓和。

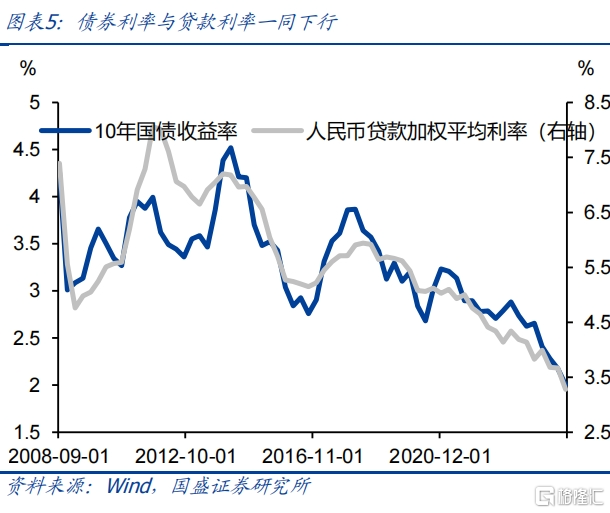

最后,债市调整之后,长端利率相对于贷款等资产性性价比提升,这将带来农商、保险等配置性机构持续增配。随着债市调整,长端利率性价比提升。去年4季度贷款利率大幅下行,4季度贷款加权平均利率较3季度下行39bps至3.28%。从下行幅度来看,10年国债从3季度2.17%的均值下行与贷款利率类似幅度,对应的也是在1.7%-1.8%区间。而且去年4季度银行贷款不良率为1.5%,3.28%的贷款利率仅仅扣除不良,综合收益就会下降至1.7%-1.8%区间,如果考虑税收和资本占用,贷款综合收益更低。因此,从变化幅度来看,当前债券利率下行幅度与贷款一致,并未过度下行,而从绝对收益来看,债券相对性价比更高。这会吸引农商、保险等配置型机构持续大幅买入,产生稳定市场的作用。

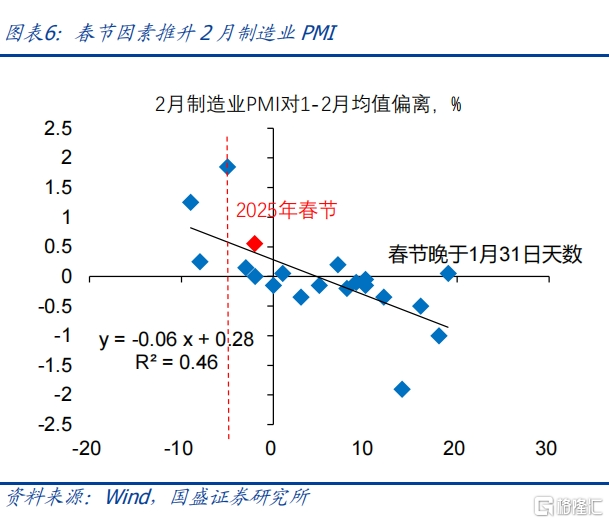

而最为重要的是基本面的趋势,当前的基本面回升依然需要低利率环境呵护。基本面走势是决定利率的核心,如果基本面足够强劲,则利率可能面临趋势性调整。从目前高频数据来看,基本面回升力度尚不十分强劲,依然需要低利率环境呵护。2月制造业PMI回升更多是由于春节因素,剔除春节因素之后,2月PMI在49.7%,基本与剔除春节因素之后1月水平持平。房地产方面,春节对齐之后,二手房销售高于过去两年,但同比增速相对于节前有所收窄。而基建方面,新增专项债发行节奏依然缓慢,春节之后建筑企业复缓慢,根据百年建筑网数据,到春节后第四周,建筑企业复工率仅为64.6%,依然是过去五年最低水平。显示基本面并非有强劲回升,依然需要低利率环境呵护。

债市调整风险有限,未来或进入震荡下行期。虽然近期市场情绪变化,带来债市持续调整压力。但需要看到,基本面并不十分强劲,持续回升需要低利率环境。同时,科技牛对债市挤压有限,持续的估值提升同样需要低利率环境。当前调整尚未带来显著的赎回潮压力,配置型机构增配起到了稳定市场的作用。而利率上升带来的边际变化也在逐步显现,包括融资节奏放缓,银行负债缺口逐步收窄等,而这些将减缓债市调整压力。我们认为债市继续调整空间有限,10年国债高点可能在1.75%附近。但短期再基本面上的分歧和监管审慎的态度意味着债市的修复将是缓慢的,我们预计利率将进入震荡下行期,建议1年以内短债和存单和10年以上长利率搭配的哑铃型配置。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

本周债市大幅波动,长端利率相对信用和短债相对调整较小。本周债市大幅波动,虽然整周利率并未大幅上行,但周中波幅很大。本周10年和30年国债分别收于1.72%和1.91%,但波幅明显加大,周中有显著调整。而短债和信用则表现更为弱势。1年AAA存单利率累计上升3.3bps至1.99%,3年和5年AAA-二级资本债也分别上升6.7bps和7.9bps至2.06%和2.08%。曲线倒挂程度进一步加深。

过去几周,资金持续收紧,而债市也经历了一波明显的调整。但随着资金收紧和债市调整的持续,市场也呈现出一些边际变化特点,而这些边际变化可能成为后续市场走势的参考信号。

首先,随着资金持续收紧,融资节奏可能出现节奏放缓。资金价格上升与债市调整意味着利率上升,这将提升融资成本,逻辑上来说,对融资需求会有所抑制。随着债券利率的上升,信用债推迟和取消发行规模增加,本周信用债净偿还189亿元,相对于过去两周千亿以上的净融资规模明显下降。从经验数据来看,融资成本的上升对信用债融资有显著抑制。除信用债之外,经验数据同样显示资金价格上升可能带来信贷投放节奏的放缓,增加信贷社融放缓的压力。从目前高频数据来看,这些情况有逐步展开的可能。

其次,负债成本持续上升,银行存在放缓负债扩张的可能。目前银行负债成本持续上升,存单利率上升至2%以上,而资产端收益又难以对应的上升,实体融资需求并不强劲,贷款不具备提价能力,而债券收益率总体下行,因而整体净息差持续收缩。在这种情况下,银行存在放缓负债扩张的可能。年初以来,在同业存款流失,以及信贷持续扩张影响下,银行持续增加同业存单融资,以弥补负债缺口。但本周存单融资开始回落,本周存单净偿还3994亿元,是去年9月以来净偿还最高的一周。后续观察银行负债端变化,负债和资产收益差的收窄甚至倒挂可能减缓银行用存单补负债的需求。而存单供给减少也能够改善短端紧张状况。

再次,季节性因素可能带来资金状况短期缓和。当前偏紧的资金一方面是由于银行缺负债,另一方面是央行资金投放相对审慎。从主动性来看,资金状况更多由央行态度决定。考虑到资金紧张和利率上升对信贷社融的抑制,以及对银行净息差的压力,资金或难以进一步主动收紧。而随着银行负债缺口压力的逐步缓和,资金供需缺口也将随之有所缓和。同时,叠加3月上中旬资金的季节性宽松,我们预计未来几周资金状况有望阶段性缓和。

最后,债市调整之后,长端利率相对于贷款等资产性性价比提升,这将带来农商、保险等配置性机构持续增配。随着债市调整,长端利率性价比提升。去年4季度贷款利率大幅下行,4季度贷款加权平均利率较3季度下行39bps至3.28%。从下行幅度来看,10年国债从3季度2.17%的均值下行与贷款利率类似幅度,对应的也是在1.7%-1.8%区间。而且去年4季度银行贷款不良率为1.5%,3.28%的贷款利率仅仅扣除不良,综合收益就会下降至1.7%-1.8%区间,如果考虑税收和资本占用,贷款综合收益更低。因此,从变化幅度来看,当前债券利率下行幅度与贷款一致,并未过度下行,而从绝对收益来看,债券相对性价比更高。这会吸引农商、保险等配置型机构持续大幅买入,产生稳定市场的作用。

而最为重要的是基本面的趋势,当前的基本面回升依然需要低利率环境呵护。基本面走势是决定利率的核心,如果基本面足够强劲,则利率可能面临趋势性调整。从目前高频数据来看,基本面回升力度尚不十分强劲,依然需要低利率环境呵护。2月制造业PMI回升更多是由于春节因素,剔除春节因素之后,2月PMI在49.7%,基本与剔除春节因素之后1月水平持平。房地产方面,春节对齐之后,二手房销售高于过去两年,但同比增速相对于节前有所收窄。而基建方面,新增专项债发行节奏依然缓慢,春节之后建筑企业复工缓慢,根据百年建筑网数据,到春节后第四周,建筑企业复工率仅为64.6%,依然是过去五年最低水平。显示基本面并非有强劲回升,依然需要低利率环境呵护。

债市调整风险有限,未来或进入震荡下行期。虽然近期市场情绪变化,带来债市持续调整压力。但需要看到,基本面并不十分强劲,持续回升需要低利率环境。同时,科技牛对债市挤压有限,持续的估值提升同样需要低利率环境。当前调整尚未带来显著的赎回潮压力,配置型机构增配起到了稳定市场的作用。而利率上升带来的边际变化也在逐步显现,包括融资节奏放缓,银行负债缺口逐步收窄等,而这些将减缓债市调整压力。我们认为债市继续调整空间有限,10年国债高点可能在1.75%附近。但短期再基本面上的分歧和监管审慎的态度意味着债市的修复将是缓慢的,我们预计利率将进入震荡下行期,建议1年以内短债和存单和10年以上长利率搭配的哑铃型配置。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

本文节选自国盛证券研究所于2025年3月2日发布的研报《债市调整后的边际变化》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7044.html