·投资要点 ·

前期抢运出口订单,将导致后续出口大幅下滑吗?我们拆分了对不同地区各类产品出口情况,发现前期抢运的透支程度有限,且增量需求的贡献较高。因此我们认为即使透支效应和关税存在,后续出口增速也仅是稳步回落,中国制造仍有韧性。

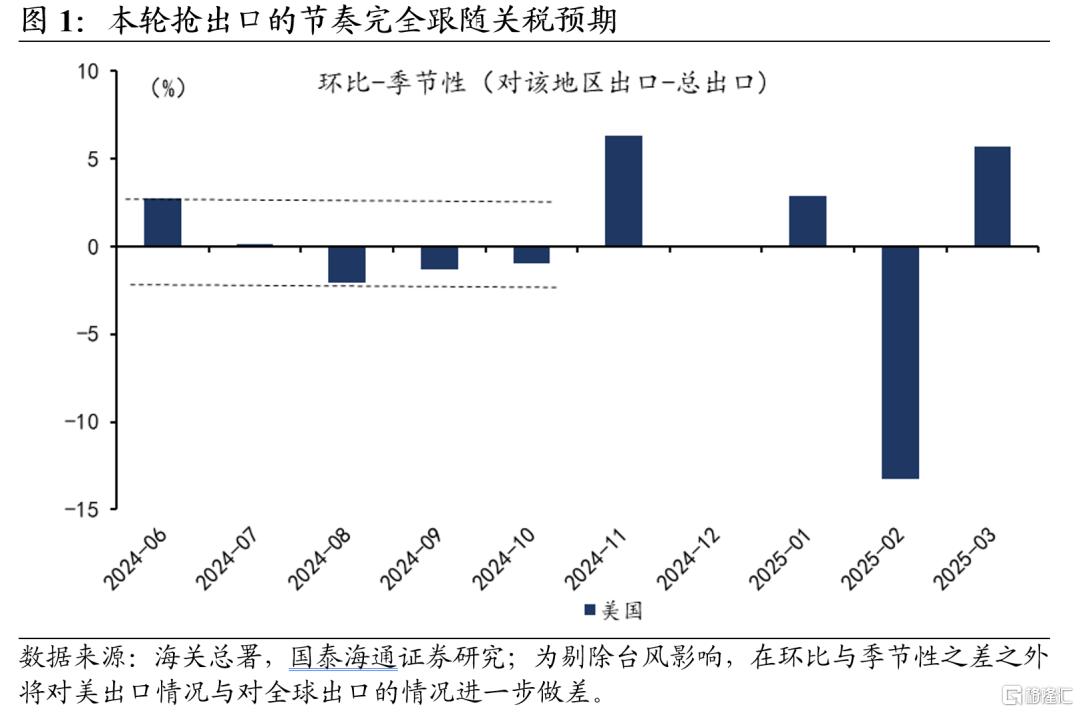

本轮抢出口的节奏完全跟随关税预期。往后看,关税预期大幅降温,豁免到期前抢出口动力或不如之前。

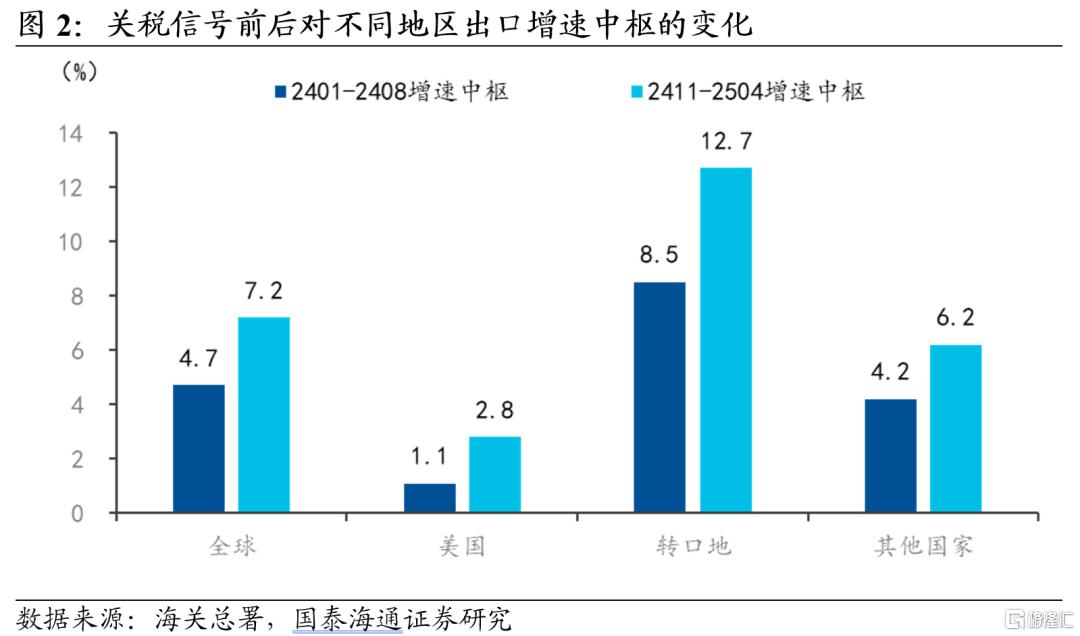

我们通过观察开始抢运以来至2025年4月的出口增速与无抢运的“基准增速”的差值,来测度抢运的透支。前期出口增速中枢较高,约一半由抢运透支导致,另一半则可能是货真价实的增量订单。

若不考虑关税对出口的冲击,由于出口企业积极寻求他国增量订单的支撑,即使抢运透支效果出现,增速依旧能稳定在前期出口增速4.7%的基准水平上下。

美国对华和转口地加征10%关税约导致最大2%的出口增速中枢回落,故不考虑基数效应出口增速中枢应在2.7%左右,对应第三季度可能的出口增速。而2025年四季度基数抬升将短暂地进一步降低出口增速中枢。

风险提示:关税导致美国及其他国家需求萎缩,带来出口增速中枢的超预期回落。

1

抢出口的节奏

2024年第四季度以来,中国出口增速表现较强,那么“抢出口”行为会否会前置下半年的出口需求、导致下半年出口增速明显回落呢?我们认为,判断抢出口的关键在于是否在关税信号后出现显著的环比超季节性,以此可以认识本轮抢出口的基本节奏。

我们2024年8月30日发布的《“抢出口”:历史复盘与前景展望》中复盘2017-2018年4张关税清单的抢出口经验是:关税信号出现后的一个季度内,通常出现环比显著强于季节性的现象,此后环比基本保持季节性水平,直至关税落地环比显著弱于季节性。也就是说,相比于关税本身,抢出口与关税预期更加相关,在关税信号出现但关税未落地时,关税预期不断升温促成进出口贸易订单的签订。

以此标准观察本轮抢出口,会发现本轮抢出口的节奏完全跟随关税预期:

✔显著的抢出口最早出现在2024年11月,正值特朗普大选计票胜出当月,表现为对美出口环比显著强于季节性;

✔ 在2025年2月由于当时落地的芬太尼关税仅有10%远不及前期60%的预期而导致抢出口显著退温,甚至前期透支的订单回吐导致出口增速显著回落,出口环比增速显著弱于季节性;

✔ 而2025年3月则由于美国政府自2月中旬起不断渲染4月初即将公布的全球大规模对等关税,重新拔高了关税预期,引发了再度的抢出口现象。

因此我们也可以合理推测,5月14日中美日内瓦联合公告声明双边关税的大幅降温或已造成了关税预期的大幅回落,因此尽管4月9日和5月14日美国对各地区宣布的对等关税90天豁免期即将到期,可能带来一定的关税预期升温,但抢出口动力终究大不如前。

是故决定后续出口增速如何变化的主要因素,一是前期抢运透支带来的回落幅度,二是关税的影响显现程度。

2

抢出口的透支

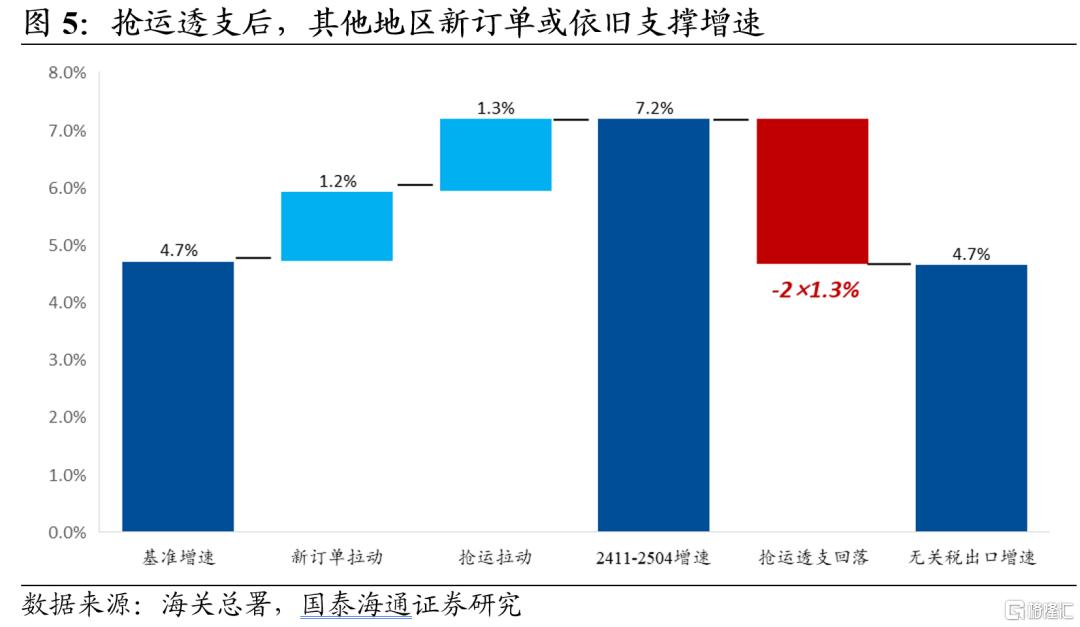

我们通过观察开始抢运以来至2025年4月的出口增速与无抢运的“基准增速”的差值,来测度抢运的透支。其中剔除2024年9-10月台风的扰动。可以发现抢运期间的出口表现有如下情况:

✔ 中国总出口增速中枢由4.7%提升至7.2%,提升2.5个百分点;

✔ 对美国出口增速中枢由1.1%提升至2.8%,提升1.7个百分点;

✔ 对转口地出口增速中枢由8.5%提升至12.7%,提升4.2个百分点;

✔ 对其他国家出口增速中枢由4.2%提升至6.2%。提升2.0个百分点。

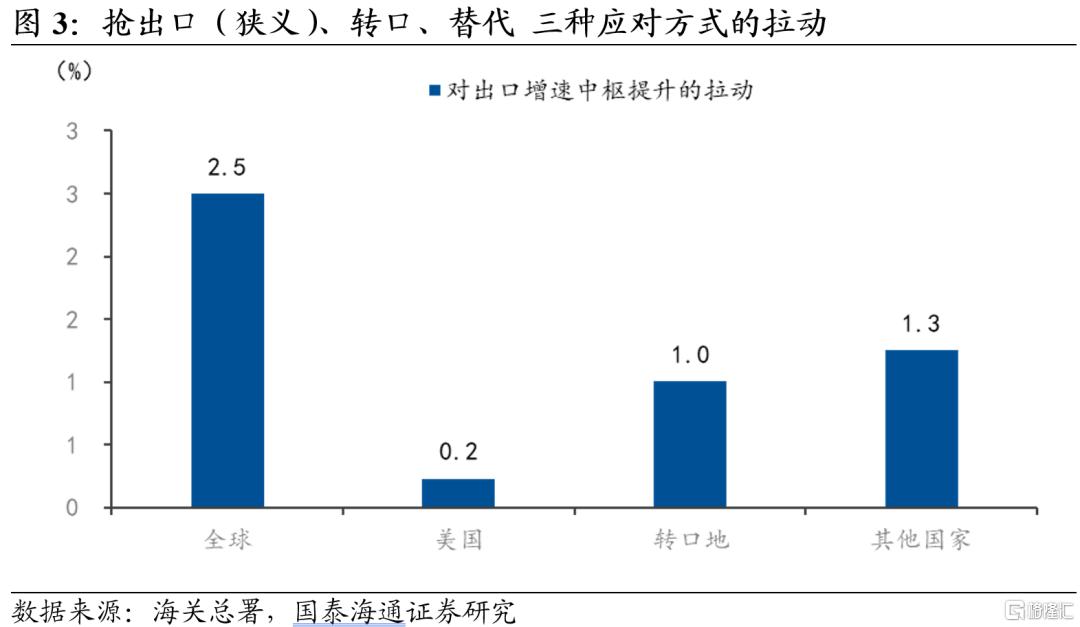

而对美国、对转口地和对其他地区的出口增速变化,恰好对应着应对关税的三种方式:抢出口(狭义)、转口、替代。其中对美国和转口地的出口增长可能反映了抢运的透支程度,而对其他地区的出口增长可能反映了出口企业凭借自身竞争优势积极寻求他国增量订单的结果。

从拉动量上可知,2024年11月-2025年4月出口增速中枢较高,约一半由抢运透支导致,另一半则可能是货真价实的增量订单。

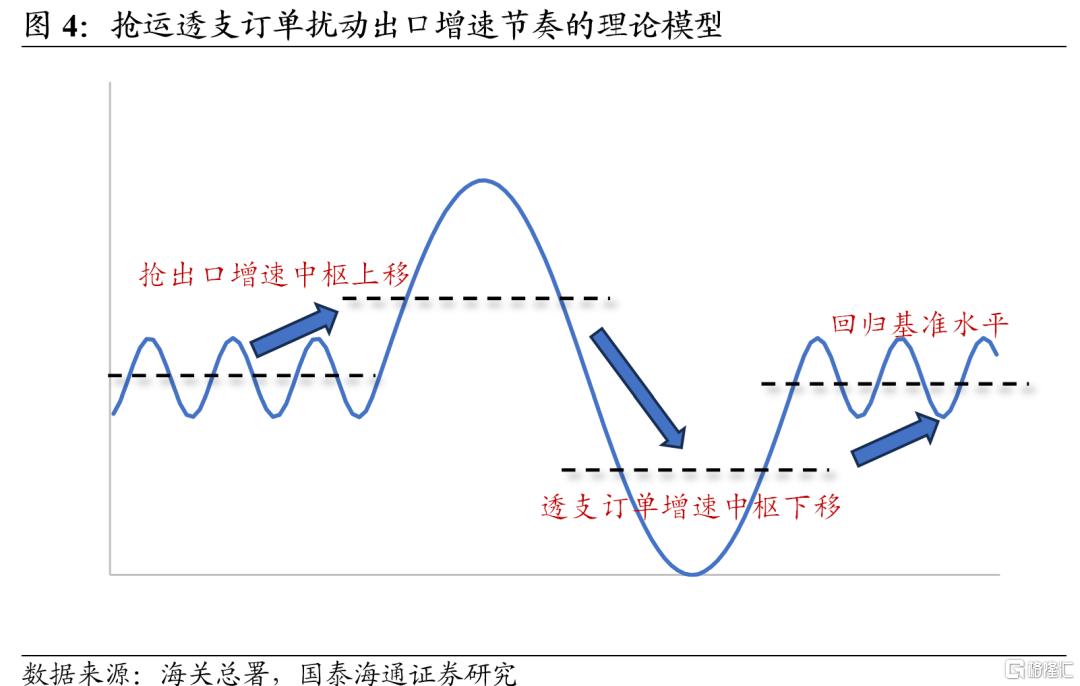

因此我们可以模拟抢运透支后的情形:假设前期抢运提升的部分将在基准水平上被扣除,那么短期内可以看到对透支订单的出口地增速的显著回落,而对其他地区出口增速维持现状。

由前文对各地区的出口增速拉动量计算可得,出口增速或在202411-202504约7.2%的基础上,因前期抢运透支而回落2.5个百分点至4.7%。换言之,若不考虑关税对出口的冲击而仅考虑抢运透支效应,由于出口企业积极寻求他国增量订单的支撑,即使抢运透支效果出现,增速依旧能稳定在前期出口增速4.7%的基准水平上下。

3

关税的影响

抢出口的透支效应以外,关税对出口的影响也十分关键。根据我们2025年4月5日发布的报告《对等关税落地,不确定性仍存》中对出口关税弹性测算约为-1、美国+转口商品约占中国出口20%的结论,美国对华和转口地加征10%关税约导致最大2%的出口增速中枢回落。

总体来看,不考虑基数效应出口增速中枢仍在2.7%左右,对应第三季度可能的出口增速中枢。而2025年四季度基数抬升将短暂地进一步降低出口增速中枢。

4

风险提示

关税导致美国及其他国家需求萎缩,带来出口增速中枢的超预期回落。

注:本文来自国泰海通证券发布的《抢出口:前置了多少需求 ——下半年出口展望》,报告分析师:刘姜枫、梁中华

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30345.html