并购重组新规正式落地

去年4月以来并购重组制度持续优化,市场关注度逐步提升。新“国九条”[1]提出“多措并举活跃并购重组市场”,“科技十六条”、“科创板八条”等均体现对科创企业并购重组的支持。去年9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(“并购六条”),并就修改《上市公司重大资产重组管理办法》征求意见。今年5月16日,本轮修订正式落地[2],同日沪[3]深[4]交易所也正式修订《重大资产重组审核规则》,修改内容主要包括:

► 建立重组股份对价分期支付机制,将申请一次注册、分期发行股份购买资产的注册决定有效期延长至48 个月。我们认为分期支付机制有助于减轻收购方的资金压力,同时也降低了一次性估值带来的风险,尤其有助于成长性强但业绩不确定性较高的科创企业参与并购重组交易。

► 提高对财务状况变化、同业竞争和关联交易监管的包容度。我们认为这一改动一方面更加适应新兴行业特点,包容进行大量研发投入但尚未形成稳定盈利的早期科创企业,有助于推动科创企业参与并购重组;另一方面也有助于企业实施同行业、上下游的并购重组,从而达到扩大规模效应、提升产业链优势、实现产业转型等目的。

► 新设重组简易审核程序,适用简易审核程序的重组交易无需证券交易所并购重组委审议,证监会在5个工作日内作出予以注册与否的决定。根据沪深交易所修订的《重大资产重组审核规则》,符合要求的两类交易包括:1)上市公司之间换股吸收合并;2)本次发行股份购买资产的董事会决议公告日前连续20个交易日收盘总市值均超过100亿元,最近两年信息披露质量评价为A,同时本次交易不构成重大资产重组。我们认为简易审核程序对这两类并购重组交易进行了直接鼓励,一方面,鼓励吸收合并有望为上市公司提供更加多元的主动退市渠道,促进A股市场形成有进有出的良性循环;另一方面,对信息披露优秀、与市场沟通良好、为提升市场整体质量做贡献的公司予以奖励,鼓励上市公司提升信息披露质量。

► 明确上市公司之间吸收合并的锁定期要求。对被吸并方控股股东、实际控制人或者其控制的关联人设置6个月锁定期,构成收购的,执行《上市公司收购管理办法》18个月的锁定期要求;对被吸并方其他股东不设锁定期。我们认为这一规定配合当前鼓励上市公司之间吸收合并的导向,有助于吸收合并有序发展。一方面,通过设置锁定期防止核心大股东短期套现,从而弱化并购重组的投机性,鼓励以优化企业发展为目的的产业并购;另一方面,对其他股东不设锁定期,保持一定的交易灵活性和活跃度。

► 对私募基金投资期限与重组取得股份的锁定期实施“反向挂钩”。私募基金投资期限满48个月的,第三方交易中的锁定期限由12个月缩短为6个月,重组上市中控股股东、实际控制人及其控制的关联人以外的股东的锁定期限由24个月缩短为12个月。我们认为引入“反向挂钩”机制有助于促进私募更多参与并购重组。从公司角度看,“反向挂钩”有助于鼓励长期资金参与并购重组,长期资金更加注重长期发展,对于初创企业,尤其是进行大量研发投入但尚未形成稳定盈利的早期科创企业,长期资金的稳定支持尤为重要。从私募投资者角度看,缩短锁定期有助于资金循环,降低流动性风险,有效缓解“退出难”问题,畅通“募投管退”良性循环。

综合来看,本轮新规进一步加大了对科技创新企业的支持力度,促进并购市场“脱虚向实”、鼓励企业进行符合企业发展需求的产业并购,同时推动并购重组成为畅通A股退市渠道、完善市场生态的重要手段。

“并购六条”以来并购重组市场有哪些进展?

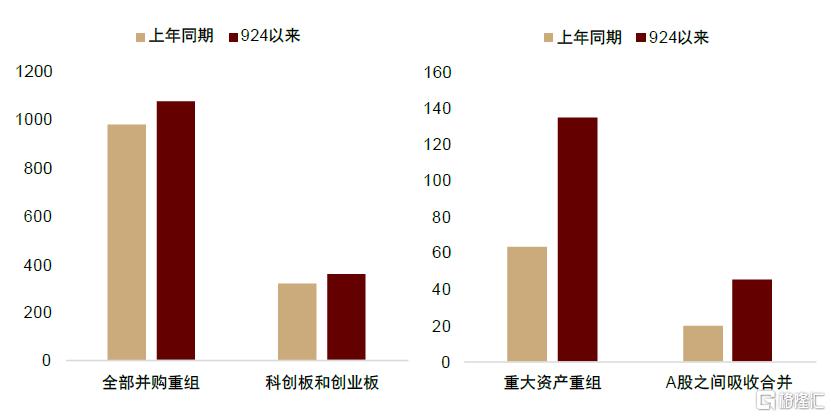

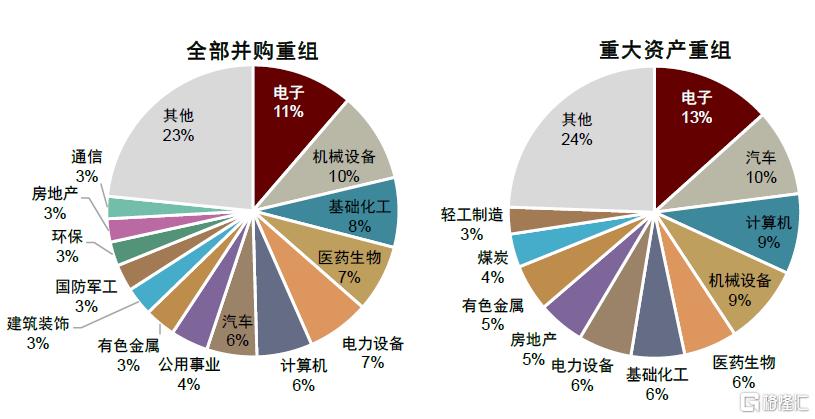

去年我们在《并购重组手册》中系统梳理了并购重组的基本要素、制度演变历程、政策新取向、市场特征、市场表现,并对发展趋势、未来投资方向等问题予以探讨。当前“并购六条”出台已约8个月,相关政策逐步落地,从并购重组市场进展来看:规模方面,根据Wind数据,自2024年9月24日到2025年5月23日,A股市场新公告并购重组交易1076例,同比增长9.6%,其中:科创板和创业板并购重组359例,同比增长12.9%;重大资产重组135例,同比增长114.3%。并购类型方面,A股之间吸收合并45例,同比增长125%;可得数据范围内,竞买方和标的一级行业不同的跨界并购378例,二级行业不同的465例,同比基本持平。行业方面,对于全部并购重组和重大资产重组,电子板块均为新案例最多的行业,此外汽车、计算机、机械设备、医药生物、基础化工、电力设备也均排在前列。

如何把握并购重组的投资机遇?

依据本轮政策的重点和近期并购重组趋势,我们更新了四个方面的投资方向供投资者参考[5](需要注意的是,以下投资方向整理全部基于客观量化指标筛选):

1)科创龙头做优做强。本轮并购重组政策对科技创新企业进一步加大支持力度,我们根据研发投入、现金比率、市值等指标筛选出一些有一定资金实力、研发投入意愿强的科创类公司。2)传统板块的产业整合趋势。结合历史数据,行业集中度偏低的领域,企业并购重组意愿相对较强。按照这个思路我们也整理了一些流动性强、具有一定规模的板块龙头公司。

3)新形势下国央企市值管理意愿有望提升。并购重组作为市值管理的重要方向之一,从国央企的角度边际意愿有望增加,我们按现金比率、市值、估值等指标梳理了一些估值偏低、现金流较好的国央企公司。4)未上市企业的多元选择。近年在IPO环境变化背景下,不少未上市公司也选择并购重组作为公司方向性考量,我们简单整理了一些按公司预披露文件显示的ROE、收入、盈利增速较高的公司供参考。

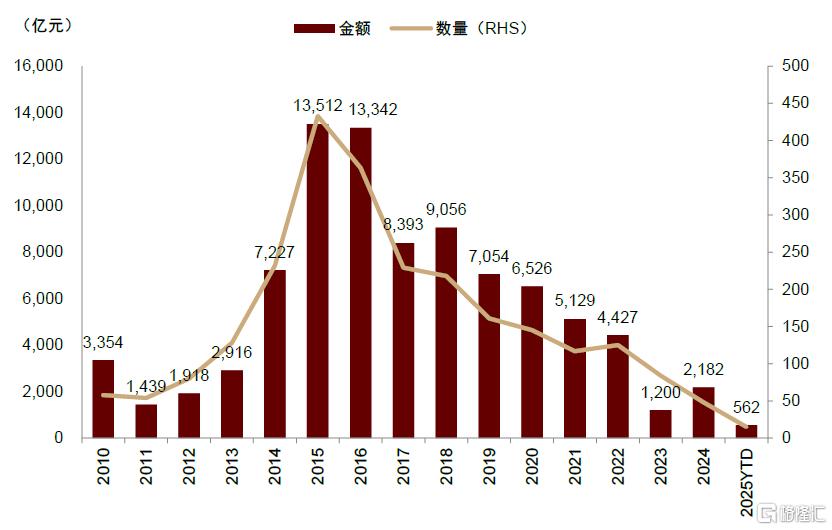

图表:并购重组规模变化

注:数据截至2025年5月23日。部分新项目暂无金额数据故总金额可能低估。

资料来源:Wind,中金公司研究部

图表:重大资产重组规模变化

注:数据截至2025年5月23日。部分新项目暂无金额数据故总金额可能低估。

资料来源:Wind,中金公司研究部

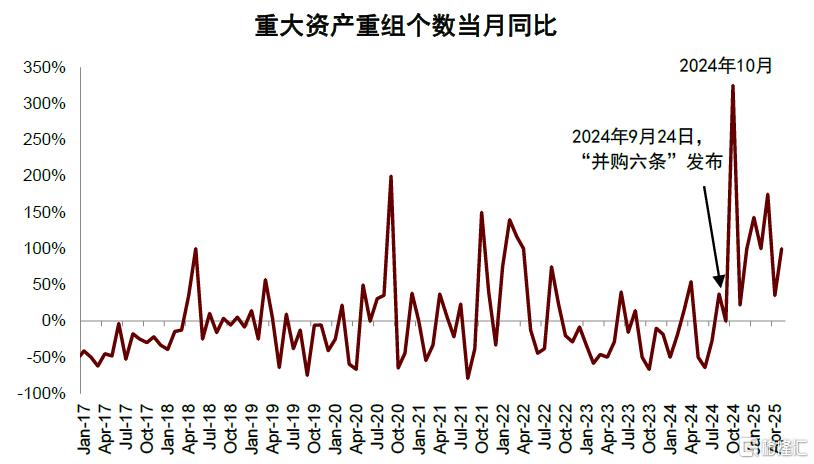

图表:“并购六条”后重大重组同比增速整体提升

注:数据截至2025年5月23日

资料来源:Wind,中金公司研究部

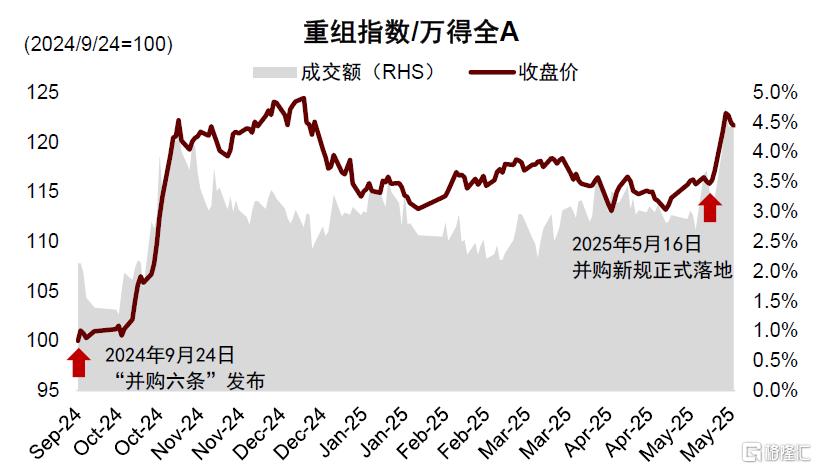

图表:并购重组政策变化引发市场关注

注:数据截至2025年5月23日

资料来源:Wind,中金公司研究部

图表:“并购六条”以来部分类型并购案例增加

注:“924以来”指2024年9月24日至2025年5月23日。“上年同期”指2023年9月24日至2024年5月23日。

资料来源:Wind,中金公司研究部

图表:“并购六条”以来并购重组行业分布

注:数据截至2025年5月23日。因部分新项目无金额数据,本表以个数计。

资料来源:Wind,中金公司研究部

本文摘自中金公司2025年5月25日已经发布的《并购重组新征程》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

张歆瑜 联系人 SAC 执证编号:S0080124070034

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

刘欣懿 联系人 SAC 执证编号:S0080123070090

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24663.html