核心观点

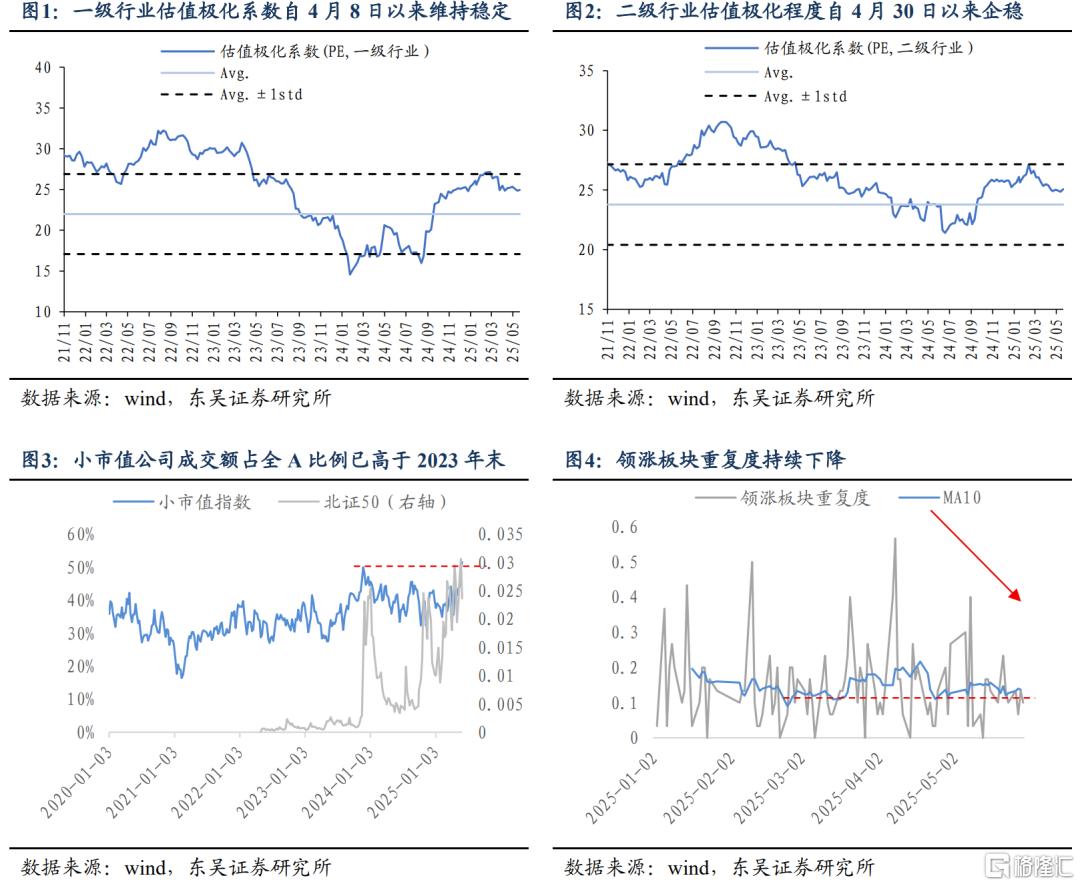

风格:小盘成交占比上行,行业轮动再加速:5月中旬以来,市场进入震荡调整区间,以小盘股为代表的概念风格轮动速度达到顶峰,小盘成交占比接近历史高位,波动持续放大。近期一二级估值极化系数维持在稳定状态而市场指数呈现震荡,说明行业在当前并未呈现估值扩散,但呈现持续轮动的态势。4月8日以来的领涨行业重复度在下行通道中,近期轮动速度与3月末较为相似。

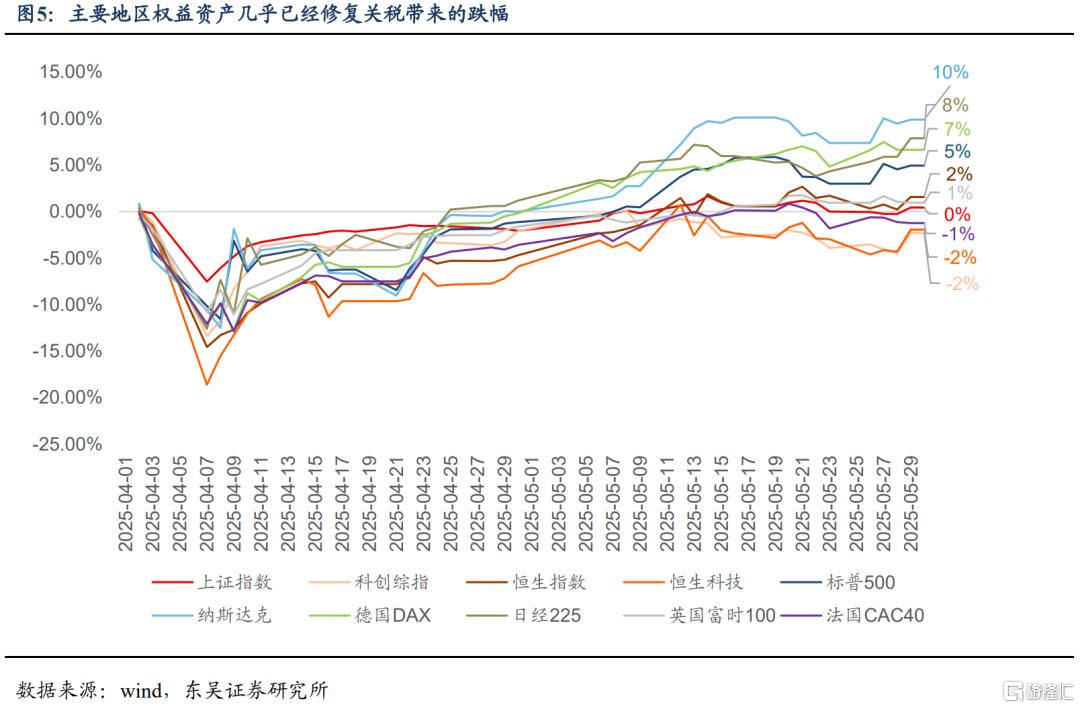

逻辑演绎:风险事件的定价告一段落:东吴证券在3月末的报告《权益市场风格如何切换?》中曾提示过,科技板块交易拥挤度连续达到历史极值的情况下,短期内市场交易情绪较为脆弱,负面事件容易成为估值压力释放的导火索。4月初海外基本面变化及加关税预期再起,海外市场可能出现连续大幅调整,情绪传导影响港股、A股市场风险偏好。4月的关税事件引发了市场负面情绪的极致释放,同时也为市场提供了交易机会,自4月7日中美报复性互征关税以来,全球权益资产已经几乎完整演绎了“关税灰犀牛”的冲击和逆转交易。5月28日美国国际贸易法院阻止关税政策生效并裁定特朗普越权标志着短期内由关税引起的利好预期几乎释放完毕,市场对于关税的定价可能已经进入“免疫模式”,资产价格修复至关税冲击前,重演4月初未及时完成的资产交易逻辑。

国内外基本面变化的关注点:国内来看,在3月超预期增长后,4月各项经济指标增速均有小幅下行。4月经济分成两面,一面表现出强烈的出口驱动和政策驱动特点,转口贸易和“两重两新”是最大的两个亮点,但在此之外的另一面,房地产和没有补贴的消费品类等更偏内生的需求,表现相对较差。短期来看,5-7月美国抢进口预计仍然将支撑我国出口韧性、两新支撑设备投资和消费,尽管房地产可能延续小幅走弱趋势,但经济景气度不会下行太多。关税可能仍然是未来最大的扰动因素,国内两新对设备投资和耐用品需求的透支效应,可能也将在下半年逐步显现。整体来看,对于国内基本面的评价与4月初市场担心的问题基本保持一致,即内需的抓手可能仍然不足以支撑外需的下行,但下行幅度仍然在可控范围内,导致市场对于未来政策力度的预期和基本面改善的预期都趋向保守,难以在短期内看到根本性的变化。宏观层面上国内短期可能暂时难以见到新的变化来引导市场预期,因而更趋向于跟随海外变化和资金流动来进行交易。

海外来看,近期的关注点一方面集中在特朗普的关税政策能否继续实施上,特朗普政府为了尽快推动在7月90天限期前与全球各国政府达成关税协议可能会继续向欧洲、亚洲等主要贸易国家施压,一定程度上会在目前的最乐观情景交易完毕后边际效用递减,向市场传递的新信息交易方向可能会逆转,带来全球资产的不确定性加强,可能会向A股传导。另一方面,近期美债、日债的利率持续上行已经引起了美国“股债汇”三杀的局面,尽管本轮A股上涨更多由于自身产业变化,与美债的关联度较之前明显减弱,美债存量滚动的期限结构大概率也不会在短期内发生大规模违约风险,但若风险进一步升级引发全球流动性危机重演,A股仍然将小幅承压。因此,海外基本面因素和资产价格传导因素的影响偏向负面,但影响的力度可能小于之前。

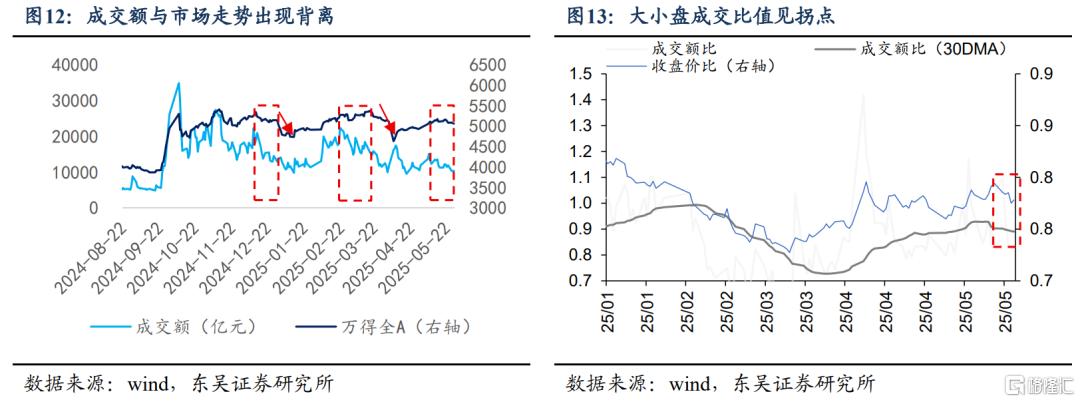

资金流向的指引:成交额成为市场短期交易的重要指引因素,换手率和成交额均值的持续下行反映出资金面的分歧,即使市场指数出现了突破式上涨,但上涨的当日未见明显的成交额突破。从行业来看,各板块无论是否突破前高,都出现了明显的成交额收缩,说明行业上行的动力有待加强,短期市场进入蓄势期。本轮行情的结构性特征较为明显,因此,近期市场变化的方向也更倾向于结构性轮动调整。目前,市场大盘相对小盘表现有所提升,也说明场内资金风格在逐步发生变化,近期市场风格可能由结构性上涨进入再均衡的阶段。轮动变化的节奏来看,当前资金形态和风格节奏与2024年末以及2025年3月末的风格轮动或有类似。初期均以TMT板块表现为主,随后在量能逐步收窄的过程中,向上游资源、金融轮换,随后短期向消费、制造板块和TMT等相对强势的板块略反弹,最后轮动回资源和金融板块。参考2024年末的市场变化,当前宏观经济基本面相对2024年末和2025年3月末并未发生根本性改变,尽管关税有扰动,但市场已在价格修复中有所反应,因此,后续的行业轮动变化的节奏可能延续前期的资金端行为主导,经历过小盘的提升后,随着小盘轮动到极值,逐步向大盘价值、稳定板块切换。当前高股息等本轮未明显上涨、相对估值处于低位、赔率较高的板块有望成为下一轮上行的驱动力,为后续市场的全面上行积蓄能量。

风险提示:(1)经济数据改善节奏不及预期;(2)海外关税政策超预期变化 ;(3)地缘政治风险。

正文如下

1. 市场进入观察期

1.1. 风格:小盘成交占比上行,行业轮动再加速

5月中旬以来,市场进入震荡调整区间,以小盘股为代表的概念风格轮动速度达到顶峰,小盘成交占比接近历史高位,波动持续放大。一二级行业估值极化系数显示,2024年8月末以来的市场上行呈现的估值单边极化风格在3月末已经接近尾声,3月底以来一级行业间的估值差距在逐渐缩小,说明一级行业风格一级呈现扩散,而从二级行业的极化系数来看,行业间的估值差距缩小得更快,说明风格在行业间持续扩散。近期一二级估值极化系数维持在稳定状态而市场指数呈现震荡,说明行业在当前并未呈现估值扩散,但呈现持续轮动的态势。东吴证券用领涨行业重复程度构建了行业轮动速率的指标,重复程度越高,说明市场主线越集中,行业轮动速度慢,重复程度越低,说明市场主线越分散,行业轮动的速度越快。图4明显可以看出,4月8日以来的领涨行业重复度在下行通道中,且近期轮动速度与3月末较为相似。

1.2. 逻辑演绎:风险事件的定价告一段落

东吴证券在3月末的报告《权益市场风格如何切换?》中曾提示过,科技板块交易拥挤度连续达到历史极值的情况下,短期内市场交易情绪较为脆弱,负面事件容易成为估值压力释放的导火索。4月初海外基本面变化及加关税预期再起,海外市场可能出现连续大幅调整,情绪传导影响港股、A股市场风险偏好。4月的关税事件引发了市场负面情绪的极致释放,同时也为市场提供了交易机会,自4月7日中美报复性互征关税以来,全球权益资产已经几乎完整演绎了“关税灰犀牛”的冲击和逆转交易。5月28日美国国际贸易法院阻止关税政策生效并裁定特朗普越权标志着短期内由关税引起的利好预期几乎释放完毕,市场对于关税的定价可能已经进入“免疫模式”,资产价格修复至关税冲击前,重演4月初未及时完成的资产交易逻辑。

2. 下一阶段市场如何交易?

2.1. 国内外基本面变化的关注点

国内来看,在3月超预期增长后,4月各项经济指标增速均有小幅下行。需求端,出口受到关税扰动下降8.1%,社零和固定资产投资累计增速均出现下滑,但出口和社零增速均高于Q1平均。供给端,工业增加值增速和服务业生产指数业均有下滑,但下滑幅度可控,4月经济在关税冲击时顶住压力稳住增长。4月经济分成两面,一面表现出强烈的出口驱动和政策驱动特点,转口贸易和“两重两新”是最大的两个亮点,但在此之外的另一面,房地产和没有补贴的消费品类等更偏内生的需求,表现相对较差。短期来看,5-7月美国抢进口预计仍然将支撑我国出口韧性、两新支撑设备投资和消费,尽管房地产可能延续小幅走弱趋势,但经济景气度不会下行太多。关税可能仍然是未来最大的扰动因素,国内两新对设备投资和耐用品需求的透支效应,可能也将在下半年逐步显现。整体来看,对于国内基本面的评价与4月初市场担心的问题基本保持一致,即内需的抓手可能仍然不足以支撑外需的下行,但下行幅度仍然在可控范围内,导致市场对于未来政策力度的预期和基本面改善的预期都趋向保守,难以在短期内看到根本性的变化。关税幅度基本可以预见不会超出预期、金融政策也逐项落地的情况下,宏观层面上国内短期可能暂时难以见到新的变化来引导市场预期,因而更趋向于跟随海外变化和资金流动来进行交易。

海外来看,近期的关注点一方面集中在特朗普的关税政策能否继续实施上,特朗普政府为了尽快推动在7月90天限期前与全球各国政府达成关税协议可能会继续向欧洲、亚洲等主要贸易国家施压,一定程度上会在目前的最乐观情景交易完毕后边际效用递减,向市场传递的新信息交易方向可能会逆转,带来全球资产的不确定性加强,可能会向A股传导。另一方面,近期美债、日债的利率持续上行已经引起了美国“股债汇”三杀的局面,尽管本轮A股上涨更多由于自身产业变化,与美债的关联度较之前明显减弱,美债存量滚动的期限结构大概率也不会在短期内发生大规模违约风险,但若风险进一步升级引发全球流动性危机重演,A股仍然将小幅承压。因此,海外基本面因素和资产价格传导因素的影响偏向负面,但影响的力度可能小于之前。

2.2. 资金流向与资金行为

资金行为来看,成交额成为市场短期交易的重要指引因素,换手率和成交额均值的持续下行反映出资金面的分歧,即使市场指数出现了突破式上涨,但上涨的当日未见明显的成交额突破。同时,在市场大幅下跌时,指数成交额放大,说明市场情绪相对偏弱。从行业来看,各板块无论是否突破前高,都出现了明显的成交额收缩,说明行业上行的动力有待加强,短期市场进入蓄势期。本轮行情的结构性特征较为明显,因此,近期市场变化的方向也更倾向于结构性轮动调整。目前,市场大盘相对小盘表现有所提升,也说明场内资金风格在逐步发生变化,近期市场风格可能由结构性上涨进入再均衡的阶段。

轮动变化的节奏来看,当前资金形态和风格节奏与2024年末以及2025年3月末的风格轮动或有类似。初期均以TMT板块表现为主,随后在量能逐步收窄的过程中,向上游资源、金融轮换,随后短期向消费、制造板块和TMT等相对强势的板块略反弹,最后轮动回资源和金融板块。参考2024年末的市场变化,当前宏观经济基本面相对2024年末和2025年3月末并未发生根本性改变,尽管关税有扰动,但市场已在价格修复中有所反应,因此,后续的行业轮动变化的节奏可能延续前期的资金端行为主导,经历过小盘的提升后,随着小盘轮动到极值,逐步向大盘价值、稳定板块切换。

3. 风险提示

(1)经济数据改善节奏不及预期;

(2)海外关税超预期征收,地缘政治风险;

(3)国内科技产业业绩落地不及预期。

以上为报告部分内容,完整报告请查看《市场进入快速轮动末期,行业风格向稳定板块切换》

注:本文来自东吴证券于2025年6月3日发布的《【东吴芦哲】市场进入快速轮动末期,行业风格向稳定板块切换》,分析师:芦哲 S0600524110003;潘京 S0600524120011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26498.html