2025年2月,随着春节后陆续复工复产,中国制造业景气扩张步伐加快。

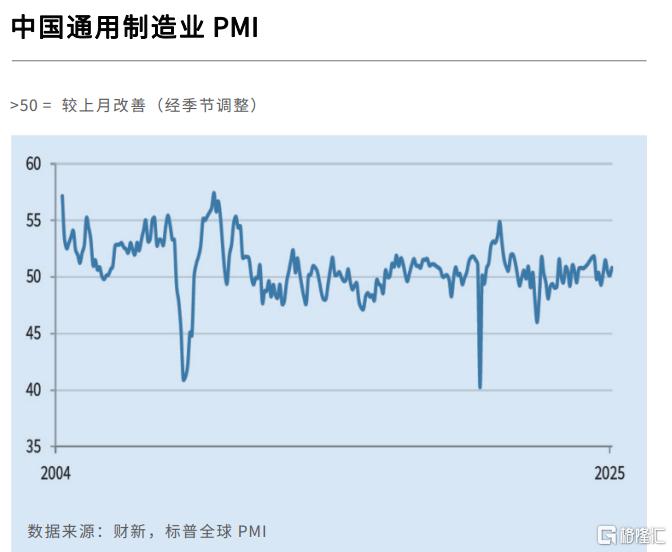

3月3日公布的2月财新中国制造业采购经理人指数(PMI)录得50.8,高于上月0.7个百分点,连续五个月处于扩张区间,为近三个月来高点,制造业生产经营活动扩张加速。

国家统计局此前公布的2月制造业PMI录得50.2,较上月上升1.1个百分点,再次升至扩张区间,录得最近三个月来最高。

新订单量显著增长

从财新中国制造业PMI分项数据看,2月份,制造业产量与新订单同时增长,双双创下去年11月后最高增速,对标题指数构成支撑。调查样本企业反映,经济环境普遍改善,加上新产品问世,推动新订单总量连续5个月保持上升。受访企业还表示,海外客户需求改善,新出口业务量因此在去年 11月后首次小幅回升。

为配合增产需求,制造商增加对生产资料的采购,甚至动用原有库存,2月份调查显示投入品库存下降(但降幅轻微),为去年7月后首见。虽然需求转强,投入品供应商的平均交期仍连续第三个月录得轻微改善。调查样本企业反映,目前供应商库存充足,能满足订单需求。

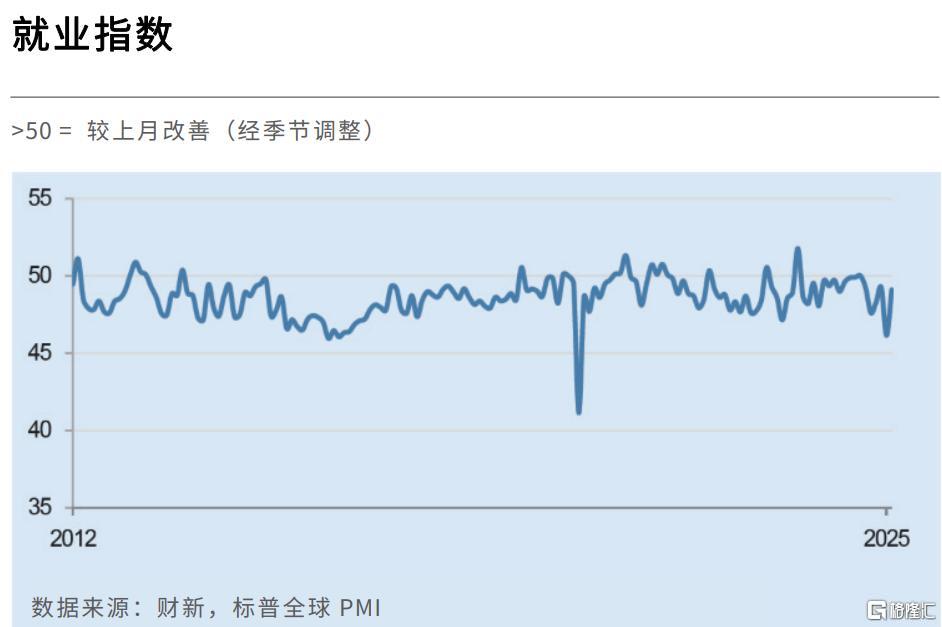

2 月份,中国制造业用工量整体继续下降,并且该现象已持续6个月。虽然调查样本企业持续着力降低成本,但为了支持生产,企业仍需保持足够人手,一定程度上缓解了用工收缩,因此当月整体收缩率仅算轻微。显然,2月份产能存在一定压力,积压业务量连续第五个月录得上升。

与此同时,2月份投入品价格有所上扬,企业提到铜和一系列化工品涨价。不过,投入成本的净涨幅整体仍算轻微,制造商因此有一定空间继续向买方提供折扣,制造业平均销售价格已连续第三个月轻微下行。

制造业企业预期持续回暖。2月生产经营预期指数在扩张区间上升,为近三个月来高点。受访企业反映,新产品面世、需求预期增强等因素推高市场信心。

就业收缩速度放缓

就业方面,尽管收缩速度放缓,但用工量仍处于收缩区间,显示出企业仍需在降本增效方面做出努力。

2月份,制造业的投入品价格有所上升,企业提到化工品等原材料价格上涨是主要原因。不过,投入成本的净涨幅整体仍算轻微,这使得制造商有一定空间继续向买方提供折扣。制造业平均销售价格已连续第三个月轻微下行,显示出企业在销售端仍面临一定的价格压力。

尽管成本价格有所上升,但制造业购进价格指数仅略高于荣枯线,表明成本上升的幅度有限。与此同时,销售降价促销仍是主流,制造业出厂价格指数继续低于荣枯线,这也是销售价格连续第三个月下降的原因之一。消费品和投资品价格下降较为显著,显示出市场需求仍需进一步提振。

财新智库高级经济学家王喆博士评论中国通用制造业PMI数据时表示:

2025年2月,财新中国制造业PMI录得50.8,较前月上升0.7个百分点,制造业景气度连续第五个月维持在荣枯线之上。

制造业供给和需求增加。市场显著回暖,产品推陈出新,制造业生产和需求延续扩张势头,生产指数和新订单指数分别连续16个月和5个月位于扩张区间,且双双录得近三个月以来的新高。出口亦结束了此前连续两个月的下降,新出口订单指数站上荣枯线并刷新去年5月以来新高。

制造业就业依旧承压。部分企业增加员工使用,但降本增效仍是更多企业的选择,这在消费品和中间品生产企业中格外明显。2月,制造业就业指数连续第六个月位于收缩区间但降幅边际放缓。订单增加叠加就业收缩继续积累未处理订单,积压工作指数连续第五个月高于荣枯线。

制造业企业家乐观情绪继续提升。生产经营预期指数升至指数长期均值附近并与2024年11月的指数值并列去年4月以来的高点。企业家对未来市场供求均有所期待。

总体而言,2月,制造业供求增速加快,出口回暖,企业购买量增加,原材料库存稳定,物流顺畅。不过就业仍有所收缩,价格特别是出厂端价格仍低位徘徊。

节日期间消费呈现良好势头,部分行业领域技术革新亦有亮点,助力市场延续回升向好势头。尽管如此,当前经济面临的困难和压力依然较大,居民就业和收入不确定性增加,对于进一步扩大内需、夯实经济底部形成制约。3月是重要的政策窗口,支持性政策要积极回应市场期盼和社会关切,聚焦经济堵点难点。政策尤其要在需求侧多做文章,加大逆周期调节力度,促进居民收入增加和消费意愿提升。

制造业价格指数一升一降。成本侧价格重拾升势但幅度有限,制造业购进价格指数仅略高于荣枯线,其中铜和部分化工品价格的上涨贡献较大。销售侧降价促销仍是主流,制造业出厂价格指数继续低于荣枯线,这也是销售价格连续第三个月下降,消费品和投资品价格下降略为显著。

供应商物流继续略有加快。节后运输物流顺畅适配生产需求,供应商供应时间指数连续第三个月位于扩张区间。2月,制造业企业采购量增加,不过不足以满足生产需要,原材料库存略有下降。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7040.html