美国股债汇重现“三杀”,或反映通胀环境与美元周期发生重大变化。“三杀”的本质是美元资产中安全资产(债券与现金)的避险能力下降,难以对冲风险资产(股票与商品)的回调亏损。在美元资产内部进行资产配置,无法有效分散风险,需警惕美国股债汇“三杀”反复化、长期化的可能性。

美元资产面临困局,美债美元避险能力下降,导致安全资产更为稀缺,有助于提升黄金的配置价值。美股前景不确定性增大,让非美风险资产的吸引力相对上升,中欧股票可能体现相对韧性。

资产配置视角看美国股债汇“三杀”

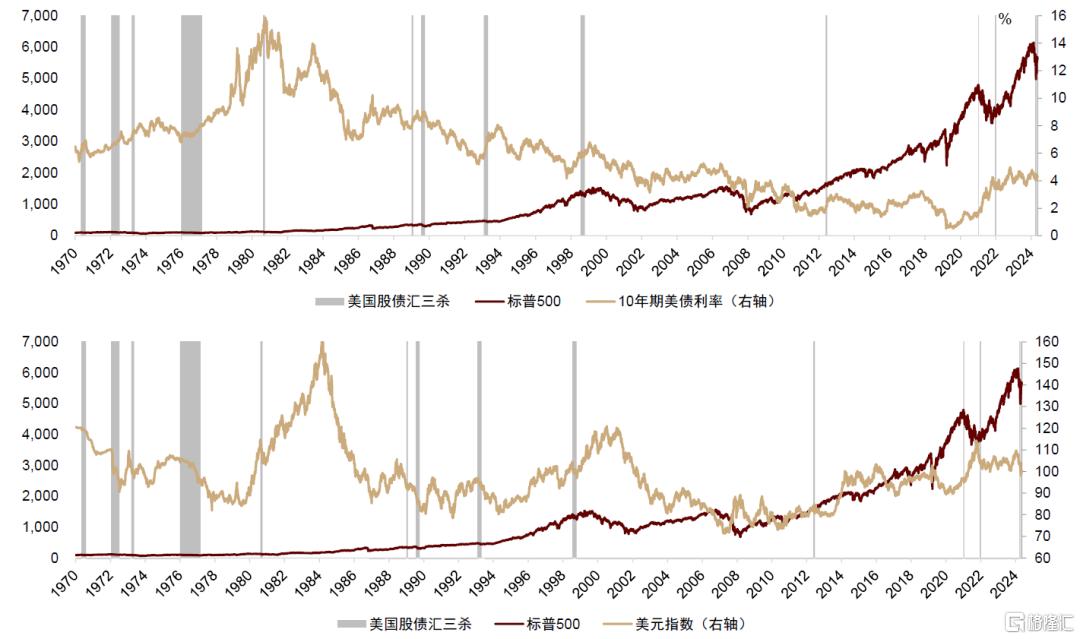

4月初美国对等关税落地后,标普500最大回撤达12%,十年期美债利率从4.0%一度冲高至4.5%,美元指数跌破100,股债汇“三杀”引发市场高度关注。

股债汇三杀在美国市场并不多见,首先因为美股牛长熊短,股票大部分时间都在上涨。当股票遭遇负面冲击下跌时,美债与美元作为传统避险资产趋于上涨,进而避免三杀。长期而严重的美国股债汇三杀集中发生在上世纪70-80年代的“大通胀”时代,例如1976年末开始的三杀,持续时间超过一年。

图表1:历史上的美国长期严重的股债汇“三杀”集中出现在1970-80s

资料来源:Wind,中金公司研究部

“大通胀”时代三杀频发,一方面是由于高通胀蚕食资产价值,导致股债同跌,另一方面是因为布雷顿森林体系后,美联储尚未建立央行信誉,货币政策摇摆不定,美元信誉下降,因此美元的风险对冲能力有限,常常与股债同跌。在80年代“沃尔克紧缩”之后,美联储成功建立中央银行信誉,美元避险功能提升,三杀持续时间开始缩短。2000-2022年期间,美国进入低通胀时期,股债长期负相关,三杀持续时间更短,发生频率更低,资产下跌幅度更小。

图表2:美国股债汇三杀集中发生在上世纪70-80年代的“大通胀”时,2000-2022年的低通胀时代,三杀持续时间短,发生频率低,资产下跌幅度小;2022年之后,三杀重回视野

资料来源:Wind,中金公司研究部

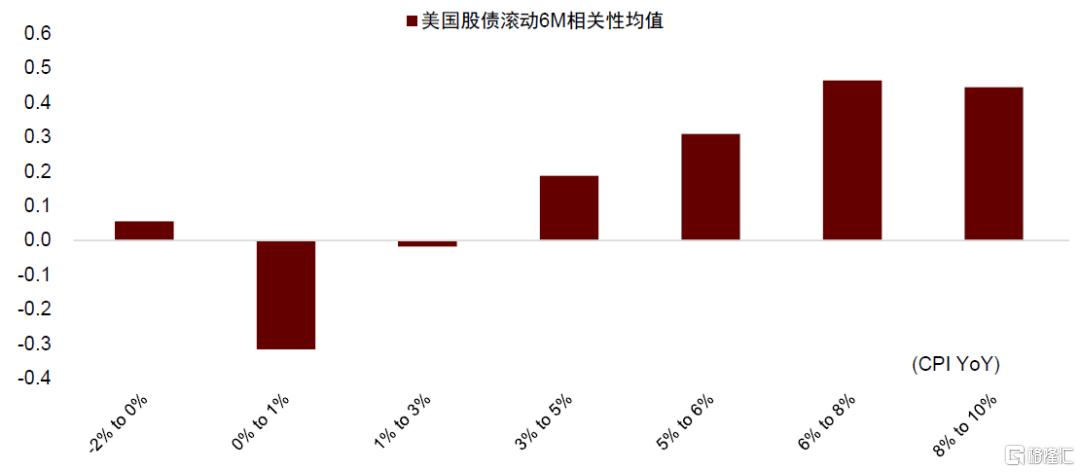

2022年之后,三杀重回视野,发生频率上升,我们认为主要由于以下2个因素发生变化。首先是通胀环境导致股债相关性转正。在《资产配置的新趋势》中,我们提出通胀环境决定股债相关性,高通胀股债正相关,低通胀股债负相关。疫情后美国重新进入高通胀阶段,股债相关性转正,让股债同跌更为频繁,美国债券避险能力下降。

图表3:疫情前美国股债长期负相关,疫情后转为正相关

资料来源:Wind,中金公司研究部

图表4:低通胀时期,美国股债相关性一般更低;高通胀时期,美国股债相关性一般更高

资料来源:Wind,中金公司研究部 *计算区间为1960年至今

其次是2025年特朗普就任总统后,“美国例外论”有所动摇,非美经济体资产和货币的吸引力上升,美元趋于下行,避险能力同步弱化。从资产配置角度理解,美国股债汇三杀意味着美元资产中的安全资产(债券与现金)的避险能力下降,难以对冲风险资产(股票)的回调亏损,在美元资产内部之间进行大类资产配置难以有效分散风险,美元资产组合面临困局。

警惕美元资产股债汇“三杀”长期化、反复化风险

4月下旬以来美国关税态度有所软化,5月12日中美贸易谈判取得重大进展[1],提升风险偏好,美股与美元都明显反弹,但这并没有解决美元美债避险能力下降的问题,如果再次面临负面冲击,美元资产可能仍比较脆弱。

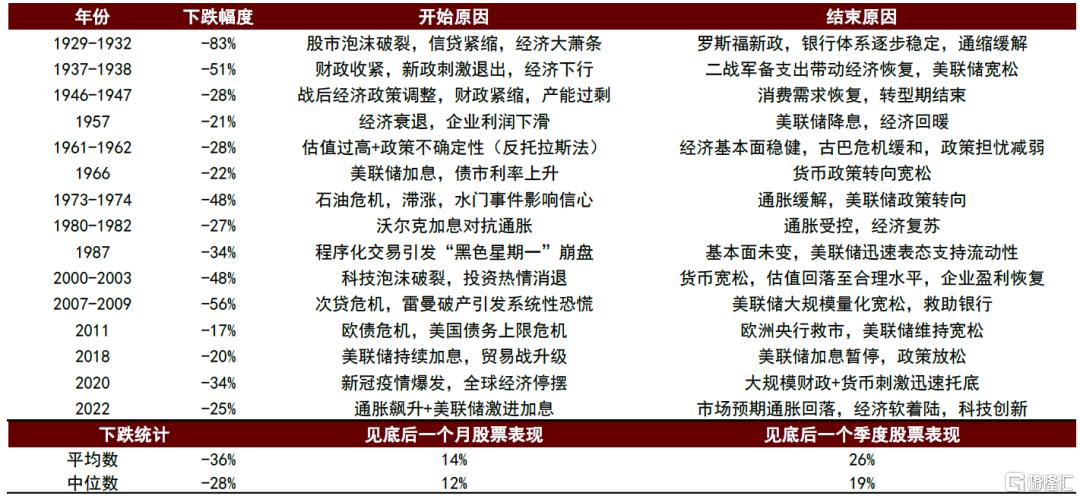

往前看,我们认为负面冲击重现的概率不低,建议警惕美元资产股债汇三杀长期化、反复化的风险:在去年11月发布的《大类资产展望:时变之应》中,我们提示美国经济或者通胀失控,或者增长失速,软着陆的门槛较高。尽管当下对华关税大幅下调,但美国对全球的平均关税水平仍然很高,再参考2018-2019年贸易谈判过程,考虑大国博弈的复杂性与长期性,关税前景也存在不确定性,因此美国经济走向滞胀或衰退仍是我们的基准情景。在此宏观背景下,美国股债汇都存在调整压力。先看美股,无论美国经济走向衰退还是滞胀,都可能对美股形成压制。

图表5:滞胀与衰退两种情形均利空美股

资料来源:中金公司研究部

目前美股周期性调整市盈率明显高于历史平均水平,预示美股长期回报下降,对负面冲击反映敏感。历史复盘来看,美股市场的上行拐点常常发生在政策明显转向之后。

图表6:历史上美国货币政策转向与全球政治冲突缓和通常是股市见底回升的催化剂

资料来源:Wind,Bloomberg,中金公司研究部

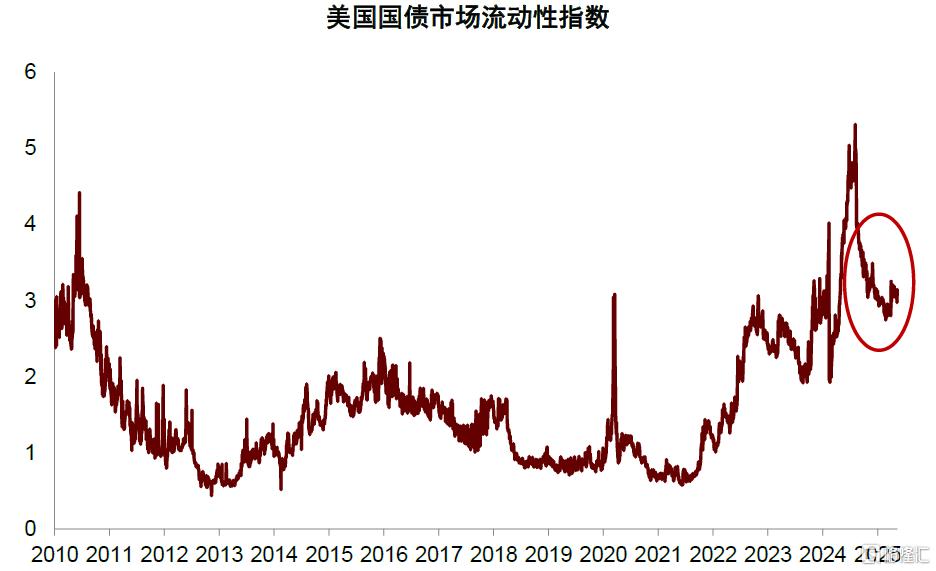

当前既无法确定特朗普已经彻底调整经济政策,也没有看到美联储转向全面宽松,因此我们不建议抄底美股,维持低配。美债虽然在衰退情形下受益,但滞胀情形下利率可能上行,结合当前美债市场流动性趋紧、波动率上升,短期走势存在较大变数。

图表7:美债市场流动性仍然偏紧

资料来源:Bloomberg,中金公司研究部

此外,特朗普减税政策可能导致美国债务加速扩张,利空美债,进一步弱化其避险功能。美债前景不确定性较高。至于美元,尽管最近与美股同步反弹,但从资产配置角度看并非积极信号:美元美股同向运行,股汇相关性转正,说明美元没有正常发挥避险功能,未来如果美股下跌,美元也可能同步下跌。

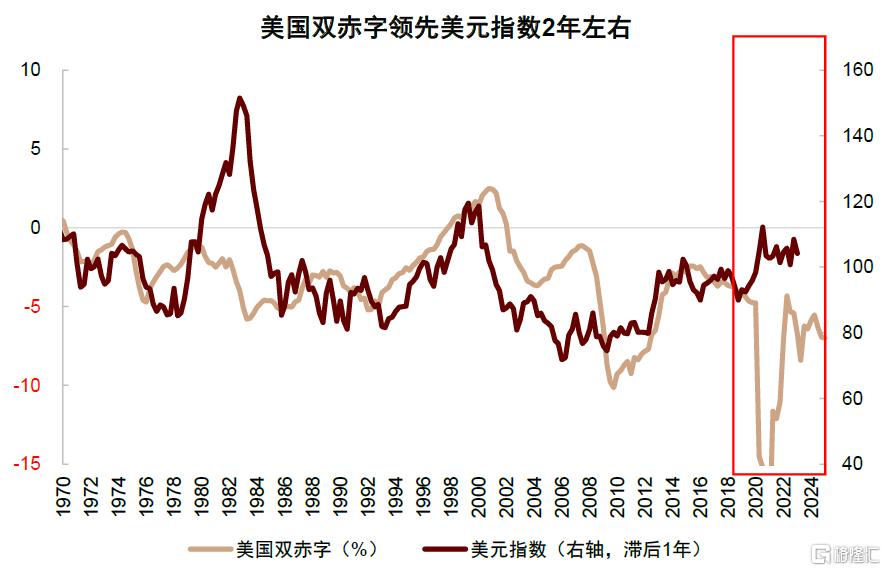

美元避险功能下降,一个重要原因是“美国例外论”开始瓦解。过去几年美国财政贸易赤字扩大,通胀高企,正常情况下美元应该贬值,但由于美国经济增长前景与资产表现明显优于其他经济体,美元资产吸引力较强,美元持续走强,形成“美国例外论”。

图表8:美国财政与贸易赤字扩张时,美元趋于贬值

资料来源:Wind,中金公司研究部

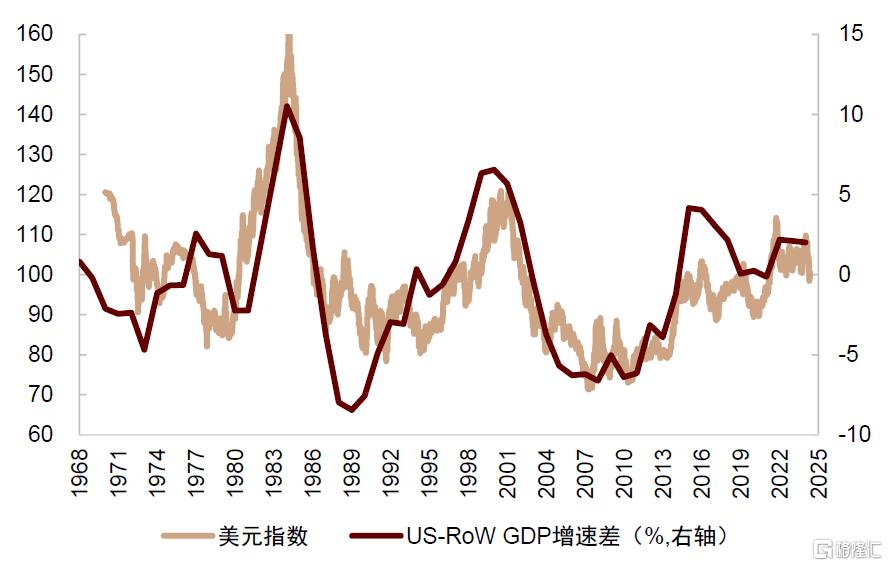

图表9:美国增长高于其他国家经济增速,会驱动美元贬值。当美国增长相对其他国家放缓时,美元上行周期就可能接近尾声

资料来源:Wind,中金公司研究部

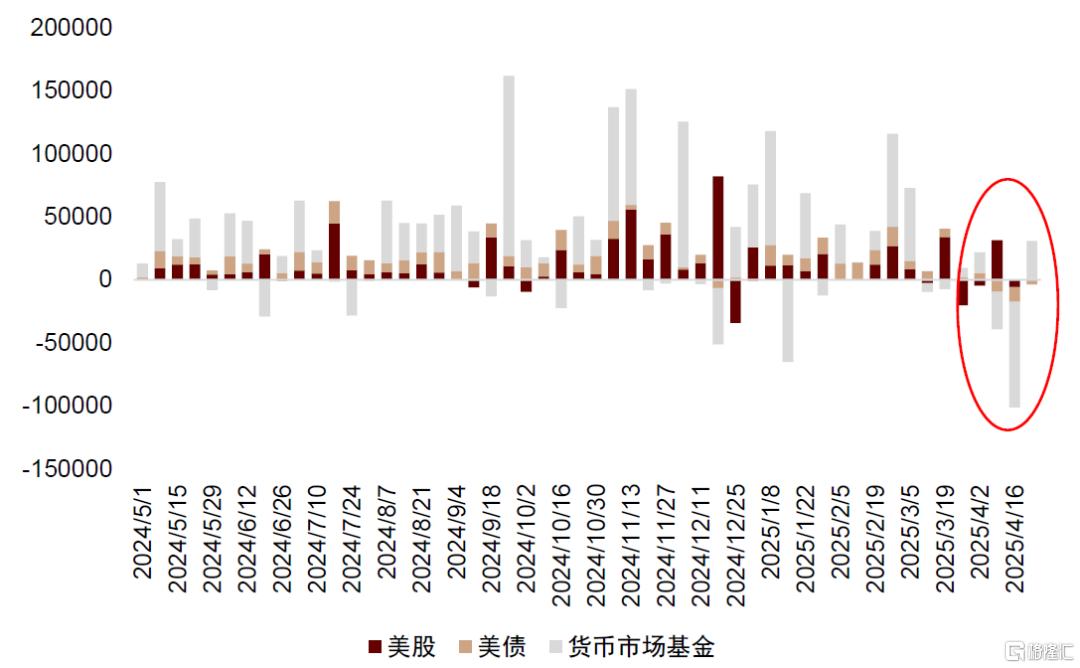

进入2025年,特朗普的经济外交政策既打击了美国经济前景,也冲击了国际贸易和货币体系,让美元资产吸引力下降。因此当面对外部冲击、美国股债资产承压时,部分投资者并非把美国股债换成美元,而是从美元资产再配置到非美元资产,导致美元与美国股债同跌。当然,如果全球市场出现系统性风险与流动性问题,美元确实可能阶段性走强,但从大趋势上看,我们认为美元或进入一个长期下行周期,避险功能可能持续弱化。

图表10:EPFR追踪的资金近期开始流出美国

资料来源:EPFR,中金公司研究部

安全资产“缩圈”,超配黄金中债

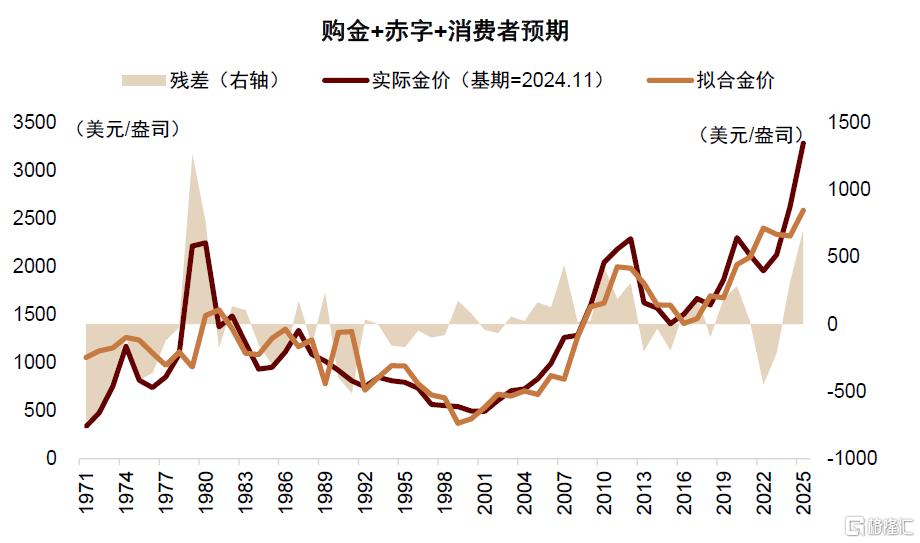

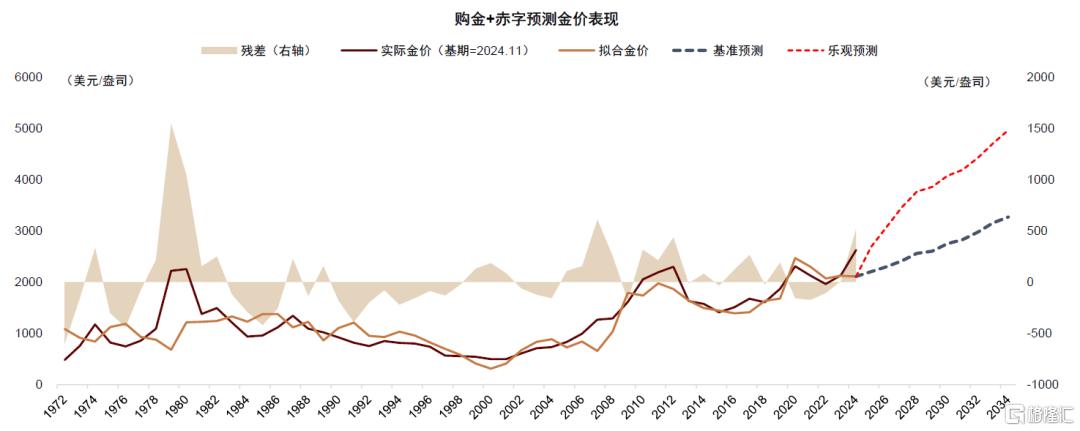

美元美债的避险功能弱化,让安全资产的稀缺性上升,有利于黄金表现。在过去2年时间,我们先后使用黄金模型1.0和2.0,论证黄金估值并不贵,回应市场上对于黄金估值偏贵的疑虑。但经过今年1季度的快速上涨之后,黄金一度接近3500美元/盎司,已经高出黄金模型2.0的均衡价格700美元以上。

图表11:黄金估值已经超出我们均衡模型700美元以上,黄金估值已经偏贵

资料来源:Wind,中金公司研究部

从模型计算的角度出发,我们更新观点:现在黄金估值已经偏贵,存在泡沫化风险。但模型计算的均衡价格只是金价的长期中枢,金价会围绕估值中枢上下波动,在历史上的黄金牛市(例如70年代)中,金价也可以超出估值中枢1200美元以上。因此我们认为估值偏贵只说明黄金未来可能波动增大,并不意味着牛市结束。

图表12:估值偏贵不代表牛市结束,只是波动加大

资料来源:Wind,中金公司研究部

我们梳理了历史上3轮黄金牛市周期:1971-1980布雷顿森林体系解体后,黄金在10年时间左右上涨近20倍。1999-2011年,黄金在10年左右上涨超过6倍。2015-2020年期间,黄金在5年时间上涨近1倍。本轮黄金牛市周期从2022年底启动,黄金价格从1600美元/盎司涨至3200美元/盎司,价格在2年半的时间上涨1倍。考虑到当前全球经济面临百年变局,经济结构巨变可能不亚于70年代与21世纪初。与历史上黄金牛市行情的幅度与时长相比,当前黄金行情可能演绎仍不充分,现在或仍处于黄金牛市的初期阶段。

图表13:与历史黄金牛市行情的上涨幅度与持续时间相比,当前黄金行情可能演绎仍不充分,现在或仍处于黄金牛市的初期阶段

资料来源:Wind,中金公司研究部

根据黄金模型2.0测算,我们发现黄金长期中枢在3000-5000美元/盎司之间,建议不要低估黄金在未来1-2年的时间里触及5000美元的可能性。黄金近期已从高点回调8%左右,可能逐渐进入战术加仓窗口。

图表14:未来10年黄金中枢可能在3000-5000美元/盎司区间

资料来源:Wind,Bloomberg,Haver,中金公司研究部

在黄金以外,中债也是良好的安全资产。面临外部压力,我国逆周期政策可能进一步加力,货币宽松是阻力最小的方向。海外需求减少或压低通胀,也利于债市表现。我们预期中国利率仍有一定下行空间,建议维持超配中债。

风险资产再配置,中国、欧洲资产或展现相对韧性

由于美国股票偏贵且风险上升,其他国家的股票资产就成为风险资产再配置的自然选择。在《大类资产3月报:衰退叙事与全球资产重估》中,我们提出全球资产重估,认为中美欧三个大型经济体的宏观环境多空因素此消彼长,股票估值严重分化,中国与欧洲股票相对美股的吸引力正在上升。尽管4月以来的关税冲击导致中国股票回调,但现在已经收复跌幅,我们在中长期维度仍坚定看好中国资产重估。

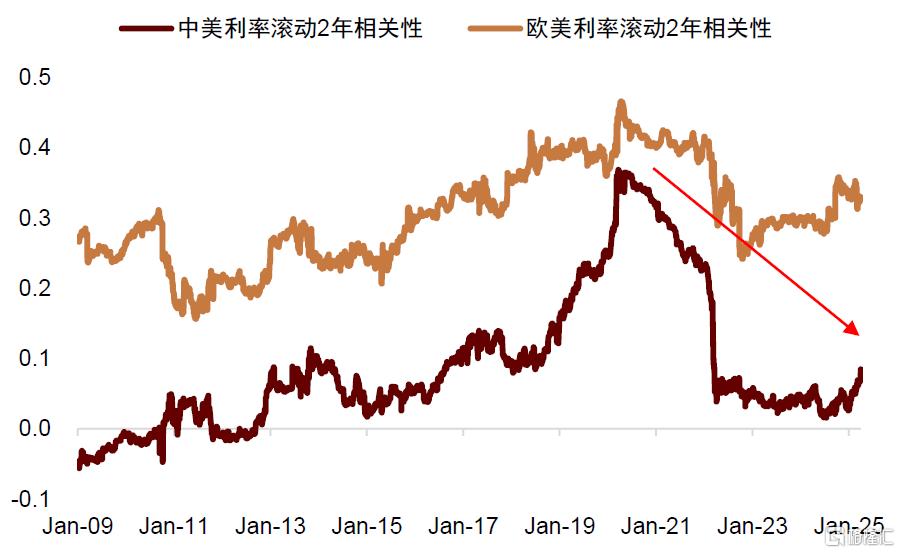

从资产配置角度看,疫情之前中国经济与股票表现与美国相关性较高,疫情后中外资产相关性下降,中国经济对美出口敞口降低,因此除了估值优势以外,中国股票还可能展现相对韧性,在全球资产配置中分散风险。

图表15:疫情后中外股市相关性下降

资料来源:Wind,中金公司研究部

图表16:疫情后中外利率相关性下降

资料来源:Wind,中金公司研究部

图表17:中国对美贸易敞口已经明显下降

资料来源:Wind,中金公司研究部

短期来看,考虑中美贸易谈判的复杂性与反复性,我们建议中国股票配置稳中求进,以高股息与内需政策受益标的作为阶段性底仓。

欧洲资产虽然也受到关税政策影响,但欧洲市场具备政策和估值优势,也可能对美股有相对收益。从政策角度看,德国3月通过5000亿欧元规模财政刺激法案并支持欧盟8000亿欧元”重新武装欧洲”计划[2],重启财政扩张周期。欧洲3月通胀同比降至2.2%,已经十分接近欧央行2%的通胀目标,因此欧央行不需面对增长和通胀的两难取舍,未来降息路径更加通畅。欧洲股票相对美股折价近30%,远高于过去20年约17%的平均水平。以往欧洲投资者大量布局美国市场,但随着美国资产安全性下降,欧洲长线资金正在撤离美国市场、回流欧洲市场,支持欧洲市场表现。

注:本文摘自中金研究2025年5月13日已经发布的《大类资产配置月报(2025-05):股债汇“三杀”与美元资产困局》

李昭 分析员 SAC 执证编号:S0080523050001 SFC CE Ref:BTR923

杨晓卿 分析员 SAC 执证编号:S0080523040004 SFC CE Ref:BRY559

屈博韬 联系人 SAC 执证编号:S0080123080031

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22227.html