核心观点

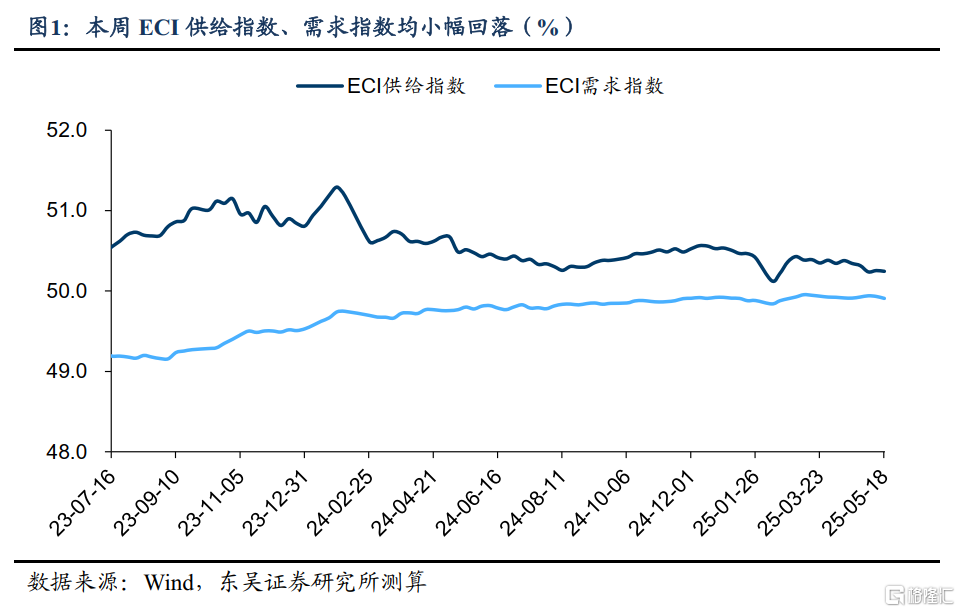

周度ECI指数:从周度数据来看,截至2025年5月18日,本周ECI供给指数为50.24%,较上周回落0.01个百分点;ECI需求指数为49.91%,较上周回落0.02个百分点。从分项来看,ECI投资指数为49.95%,较上周回落0.04个百分点;ECI消费指数为49.74%,较上周回落0.01个百分点;ECI出口指数为50.16%,较上周回落0.03个百分点。

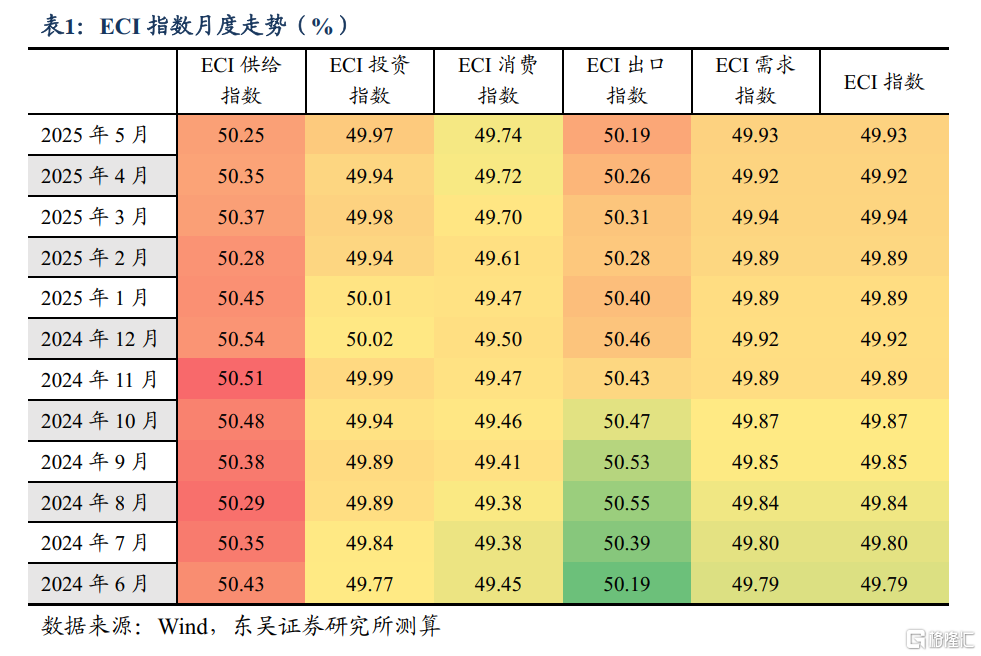

月度ECI指数:从5月前三周的高频数据来看,ECI供给指数为50.25%,较4月回落0.10个百分点;ECI需求指数为49.93%,较4月回升0.01个百分点。从分项来看,ECI投资指数为49.97%,较4月回升0.03个百分点;ECI消费指数为49.74%,较4月回升0.02个百分点;ECI出口指数为50.19%,较4月回落0.07个百分点。

从ECI指数来看,在中美贸易谈判取得进展以后,本周工业生产有所企稳,预计随着出口订单的逐步修复,5月份经济下行的压力将有所缓解,但结构上来,地产投资回升动力仍相对偏弱。消费方面,五一假期以来乘用车零售延续修复态势,截至5月前11日乘用车零售数量较上月同期回升34%。

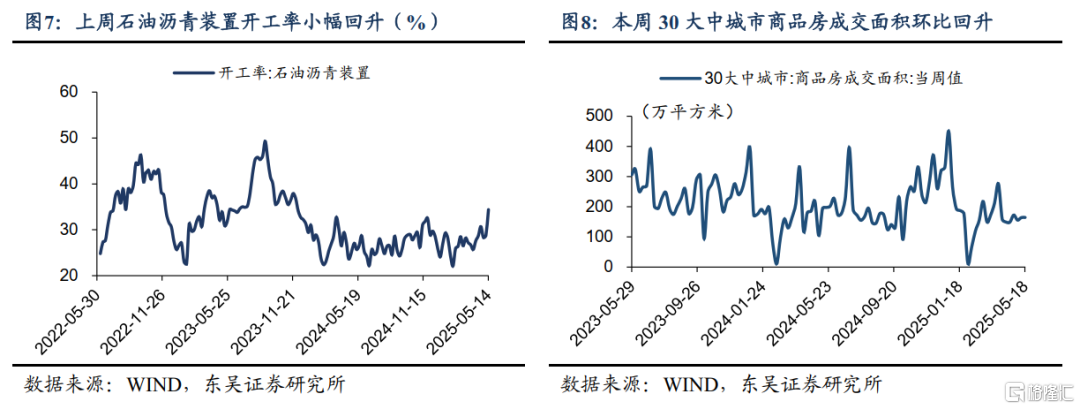

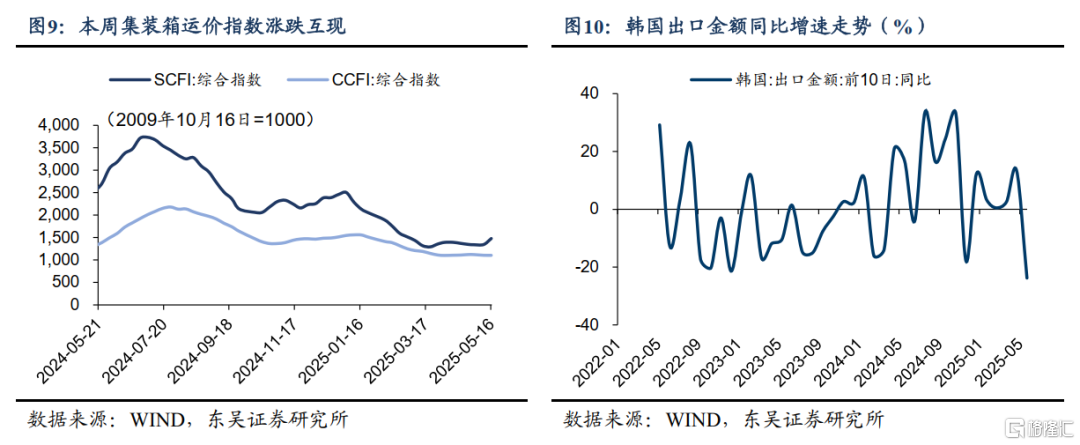

而根据商务部的相关数据,2025年以来(截至5月11日)汽车以旧换新补贴申请量已经达322.5万份,“以旧换新”对乘用车零售的支撑作用仍在延续;基建投资方面,5月份以来石油沥青开工率加速回暖,且明显高于去年同期,同期建筑工地资金到位率也延续回暖,二季度基建投资有望进一步提速。出口方面,在中美贸易谈判取得进展后,我国集装箱出口航运价格指数整体回升,截至5月16日,美西、美东两条航线运价指数较5月9日分别回升23.2%和21.5%,指向对美出口有望在5月份出现明显改善。

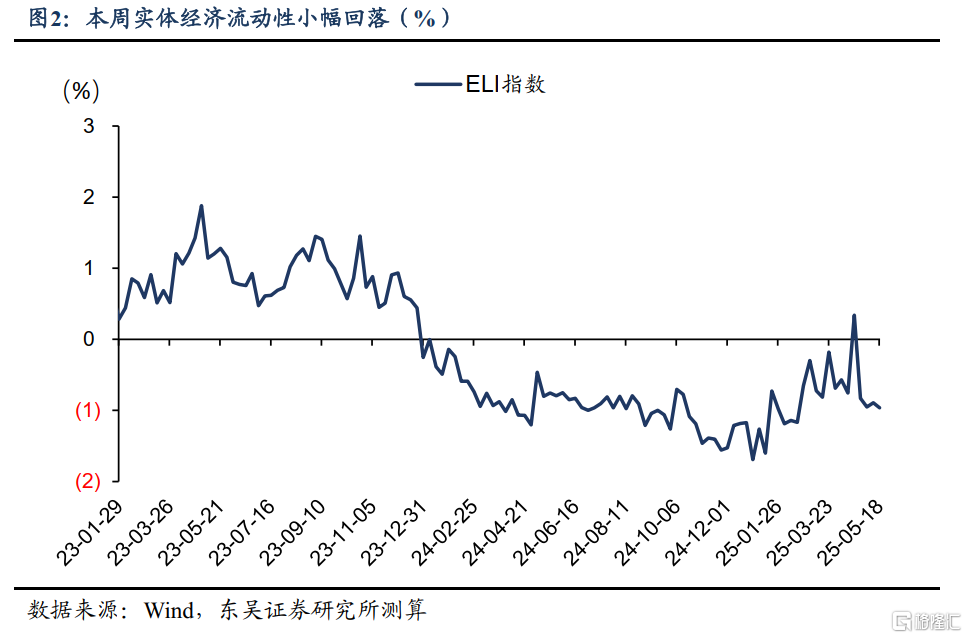

ELI指数:截至2025年5月18日,本周ELI指数为-0.96%,较上周回落0.07个百分点。央行报表总规模因何连月缩减?2024年4月人民银行资产负债表显示,截至2025年4月末,中央银行资产负债表总规模为45.52万亿元,相比2025年3月底环比下降108.48亿元,从主要影响因素来看:

(1)由于2025年1月份暂停国债买卖,自然到期导致央行持有的政府债规模缩减,4月份“对政府债权”缩减1823.5亿元,截至4月末央行持有中央政府债权存量下降至25.18万亿,3月至4月合计减少2607亿元,在第一季度货币政策执行报告中表示“从宏观审慎视角持续监测债市运行,根据市场供需变化灵活恢复操作”,为重启国债买卖预留了政策空间,若国债发行供给充足且利率期限的交易结构平稳,或会考虑重启国债净买入操作;

(2)4月份中央银行加大资本市场呵护力度,为中国版平准基金提供资金导致“对其他金融性公司债权”增加3700亿元,4月7日至8日中央汇金表态将继续增持ETF稳定市场,人民银行也表示支持中央汇金,为稳定资本市场提供充足的再贷款,4月份央行为稳定资本市场增加3700亿元支持性净投放;

(3)从央行公开市场操作来看,4月份央行在逆回购和MLF等操作上合计净投放8208亿元,但买断式逆回购净回笼5000亿元,且财政存款增加3348亿元,导致央行对其他存款性公司债权和其他存款性公司在央行的存款同步下降,由于2025年5月“降准”落地,预计降准对央行报表科目的置换效应或引致央行进一步“缩表”。

风险提示:短期出现“抢出口”现象;政策出台力度低于市场预期;房地产改善的持续性待观察。

1 本周双指数概览

1.1 ECI指数:5月供需两端下行压力有所缓解

从周度数据来看,截至2025年5月18日,本周ECI供给指数为50.24%,较上周回落0.01个百分点;ECI需求指数为49.91%,较上周回落0.02个百分点。从分项来看,ECI投资指数为49.95%,较上周回落0.04个百分点;ECI消费指数为49.74%,较上周回落0.01个百分点;ECI出口指数为50.16%,较上周回落0.03个百分点。

从5月前三周的高频数据来看,ECI供给指数为50.25%,较4月回落0.10个百分点;ECI需求指数为49.93%,较4月回升0.01个百分点。从分项来看,ECI投资指数为49.97%,较4月回升0.03个百分点;ECI消费指数为49.74%,较4月回升0.02个百分点;ECI出口指数为50.19%,较4月回落0.07个百分点。从ECI指数来看,在中美贸易谈判取得进展以后,本周工业生产有所企稳,预计随着出口订单的逐步修复,5月份经济下行的压力将有所缓解,但结构上来,地产投资回升动力仍相对偏弱。消费方面,五一假期以来乘用车零售延续修复态势,截至5月前11日乘用车零售数量较上月同期回升34%。而根据商务部的相关数据, 2025年以来(截至5月11日)汽车以旧换新补贴申请量已经达322.5万份,“以旧换新”对乘用车零售的支撑作用仍在延续;基建投资方面,5月份以来石油沥青开工率加速回暖,且明显高于去年同期,同期建筑工地资金到位率也延续回暖,二季度基建投资有望进一步提速。出口方面,在中美贸易谈判取得进展后,我国集装箱出口航运价格指数整体回升,截至5月16日,美西、美东两条航线运价指数较5月9日分别回升23.2%和21.5%,指向对美出口有望在5月份出现明显改善。

1.2 ELI指数:央行报表总规模因何连月缩减?

截至2025年5月18日,本周ELI指数为-0.96%,较上周回落 0.07个百分点。

央行报表总规模因何连月缩减?2024年4月人民银行资产负债表显示,截至2025年4月末,中央银行资产负债表总规模为45.52万亿元,相比2025年3月底环比下降108.48亿元,从主要影响因素来看:(1)由于2025年1月份暂停国债买卖,自然到期导致央行持有的政府债规模缩减,4月份“对政府债权”缩减1823.5亿元,截至4月末央行持有中央政府债权存量下降至25.18万亿,3月至4月合计减少2607亿元,在第一季度货币政策执行报告中表示“从宏观审慎视角持续监测债市运行,根据市场供需变化灵活恢复操作”,为重启国债买卖预留了政策空间,若国债发行供给充足且利率期限的交易结构平稳,或会考虑重启国债净买入操作;

(2)4月份中央银行加大资本市场呵护力度,为中国版平准基金提供资金导致“对其他金融性公司债权”增加3700亿元,4月7日至8日中央汇金表态将继续增持ETF稳定市场,人民银行也表示支持中央汇金,为稳定资本市场提供充足的再贷款,4月份央行为稳定资本市场增加3700亿元支持性净投放;

(3)从央行公开市场操作来看,4月份央行在逆回购和MLF等操作上合计净投放8208亿元,但买断式逆回购净回笼5000亿元,且财政存款增加3348亿元,导致央行对其他存款性公司债权和其他存款性公司在央行的存款同步下降,由于2025年5月“降准”落地,预计降准对央行报表科目的置换效应或引致央行进一步“缩表”。

2 本周高频数据概览

2.1 工业生产:工业生产环比小幅改善

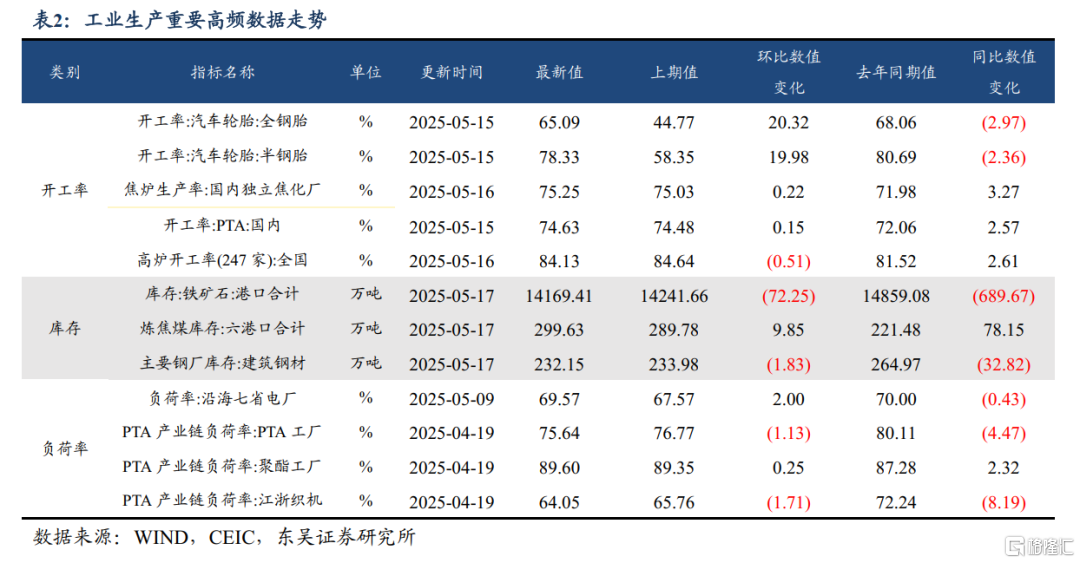

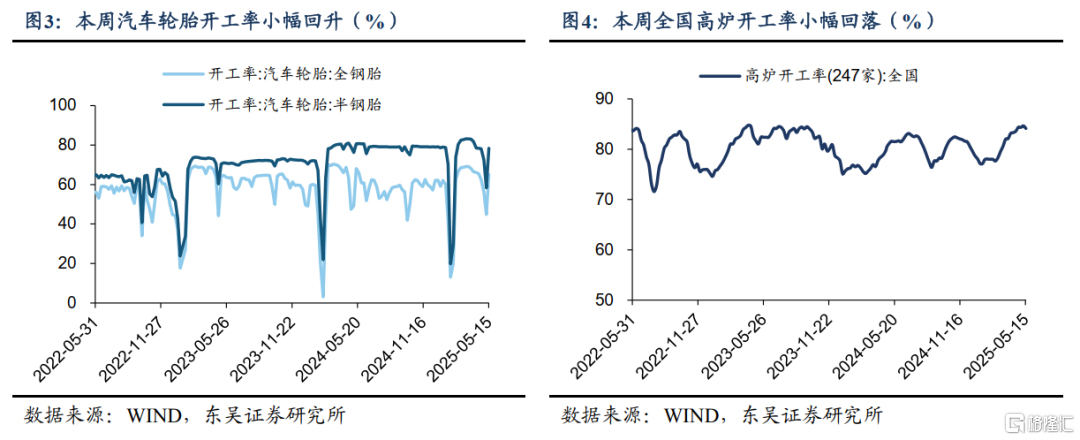

开工率方面,本周主要行业开工率环比多数回暖。其中本周汽车全/半钢胎开工率分别为65.09%和78.33%,分别环比回升20.32个百分点和19.98个百分点;本周PTA开工率录得74.63%,环比回升0.15个百分点,较去年同期回升2.57个百分点;本周钢厂高炉开工率录得84.13%,环比回落0.51个百分点,较去年同期回升2.61个百分点。

库存方面,本周六港口炼焦煤库存合计299.63万吨,环比回升9.85万吨;本周港口铁矿石合计库存录得14169.41万吨,环比回落72.25万吨;本周主要钢厂建筑钢材库存录得232.15万吨,环比回落1.83万吨。

负荷率方面,5月9日沿海七省电厂负荷率均值录得69.57%,环比回升2.00个百分点,较去年同期回落0.43个百分点;4月19日PTA工厂、聚酯工厂和江浙织机PTA产业链负荷率分别录得75.64%、89.60%和64.05%,分别环比回落1.13个百分点、回升0.25个百分点、回落1.71个百分点。

2.2 消费:居民出行数据有所回落

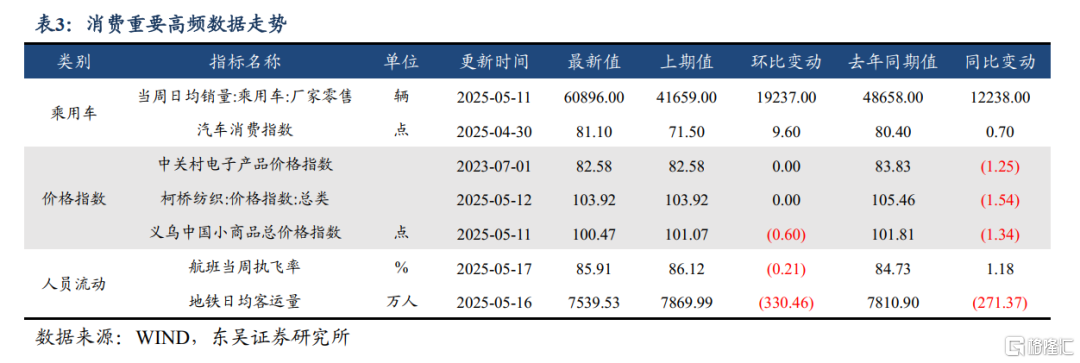

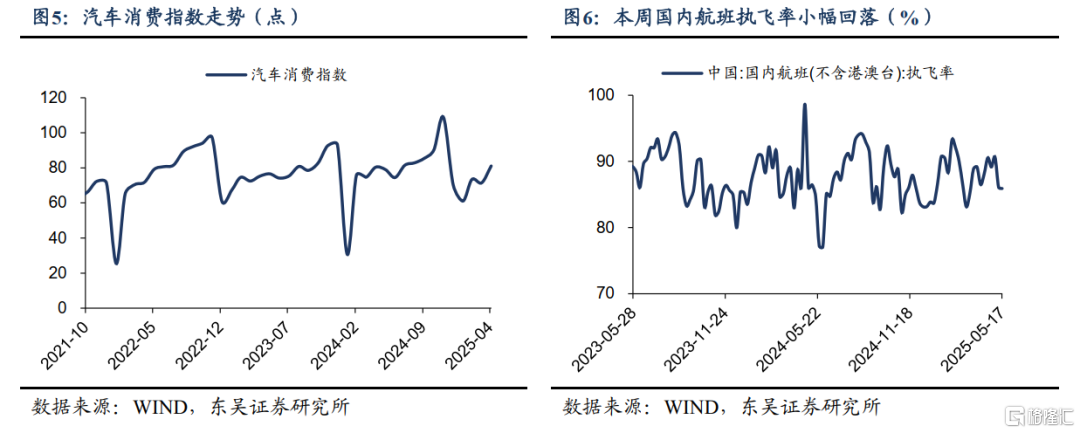

乘用车消费方面,5月11日乘用车当周日均销量录得60896辆,较去年同期回升12238辆。根据乘联会发布的最新数据,5月1-11日乘用车市场零售录得57.4万辆,同比去年同期回升12.0%,环比上月增长34.0%,其中新能源车市场零售录得29.4万辆,同比去年同期回升32.0%,环比上月同期回升29.0%。

价格指数方面,5月12日柯桥纺织价格指数录得103.92点,环比持平上周;5月11日义乌中国小商品总价格指数录得100.47点,环比回落0.60点。

人员流动方面,本周航班执飞率均值为85.91%,环比回落0.21个百分点,较去年同期回升1.18个百分点。地铁日均客运量录得7539.53万人,环比回落330.46万人,较去年同期回落271.37万人。

2.3 投资:石油沥青开工率明显回暖

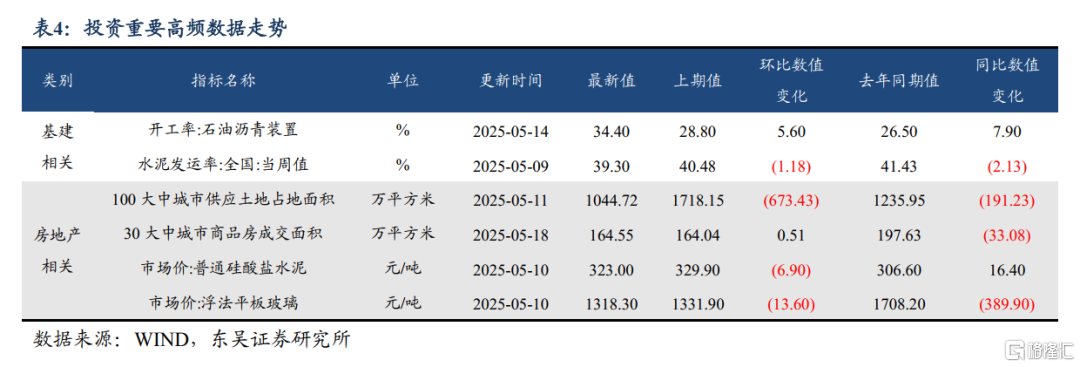

基建投资方面,2025年5月14日石油沥青装置开工率录得34.40%,环比回升5.60个百分点,较去年同期回升7.90个百分点;2025年5月9日全国水泥发运率录得39.30%,环比回落1.18个百分点,较去年同期回落2.13个百分点。

房地产投资方面,上周100大中城市供应土地占地面积录得1044.72万平方米,环比回落39.19%;本周30大中城市商品房成交面积录得164.55万平方米,环比回升0.31%。5月上旬普通硅酸盐水泥市场价录得323.00元/吨,环比回落6.90元/吨;5月上旬浮法平板玻璃市场价录得1318.30元/吨,环比回落13.60元/吨。

2.4 出口:海运价格指数有所回暖

出口价格方面,本周上海/中国出口集装箱运价指数分别录得1479.39点和1104.88点,分别环比回升134.22点和回落1.50点;本周波罗的海干散货指数均值录得1308.80点,环比回落39.95点。

出口数量方面,韩国5月前10日出口总额同比增速录得-23.80%,较4月回落37.20个百分点,较去年回落40.50个百分点。国内方面,5月5日-5月11日监测港口累计完成货物吞吐量录得26266.6万吨,环比下降5.84%。

2.5 通胀:对等关税缓和后黄金价格有所回调

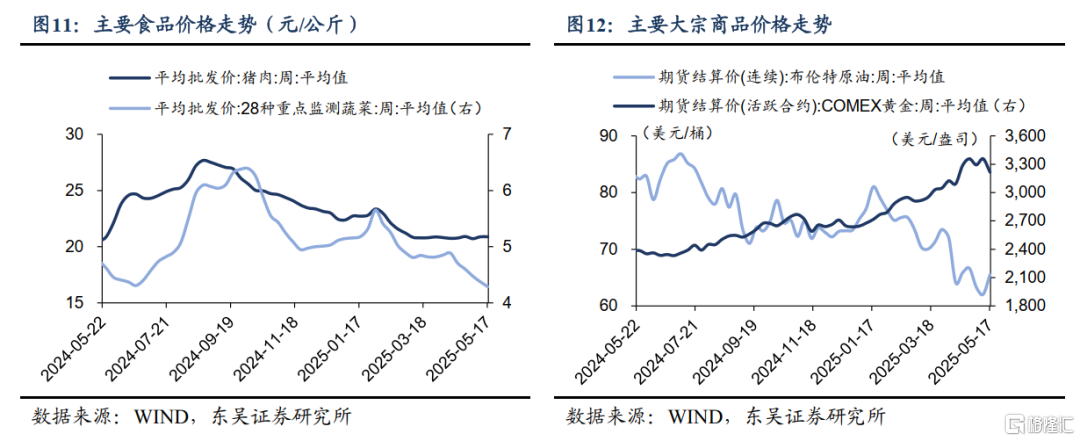

国内方面,本周猪肉平均批发价录得20.88元/公斤,环比持平上周;本周28种重点监测蔬菜平均批发价录得4.29元/公斤,环比回落0.09元/公斤。

国际方面,本周布伦特原油期货结算价录得65.52美元/桶,环比回升3.47美元/桶;本周COMEX黄金期货结算价录得3215.58美元/盎司,环比回落141.82美元/盎司。

2.6 流动性:本周货币净回笼3501亿元

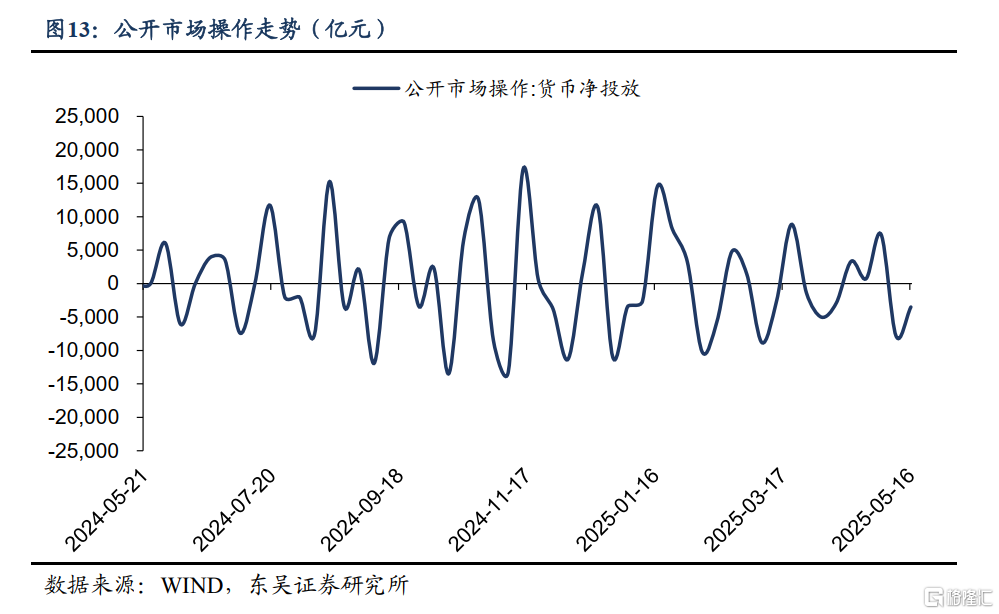

公开市场操作方面,本周央行进行4860.0亿元逆回购操作,有8361.0亿元逆回购到期,当周货币净回笼3501.0亿元。

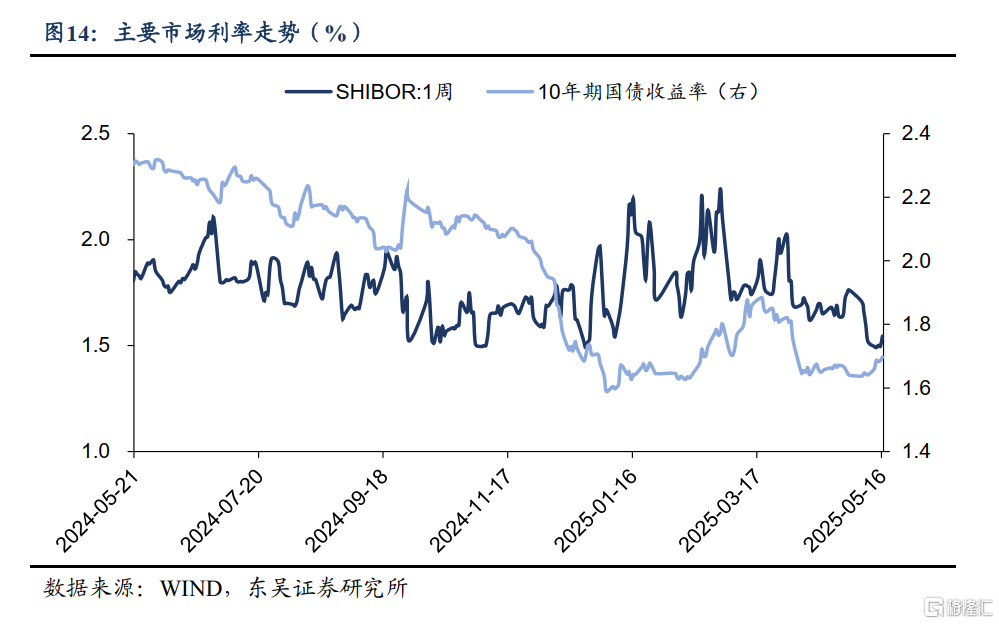

受到政策及资金面变化影响,本周7天shibor利率小幅回升,从周初的1.4960%回升至周末的1.5450%;本周10年期国债收益率小幅回升,从周初的1.6595%回升至周末的1.6972%。

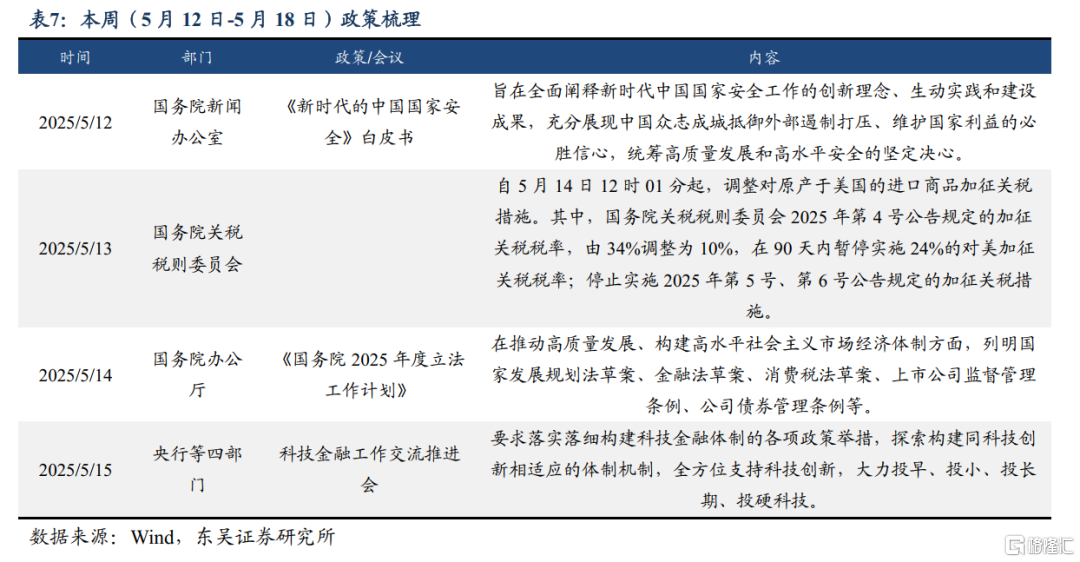

3. 本周政策一览

4. 风险提示

短期出现“抢出口”现象;政策出台力度低于市场预期;房地产改善的持续性待观察。

以上为报告部分内容,完整报告请查看《央行报表总规模因何连月缩减?——量化经济指数周报-20250518》,分析师:芦哲 S060052411000李昌萌 S0600524120007王洋 S0600524120012

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23163.html