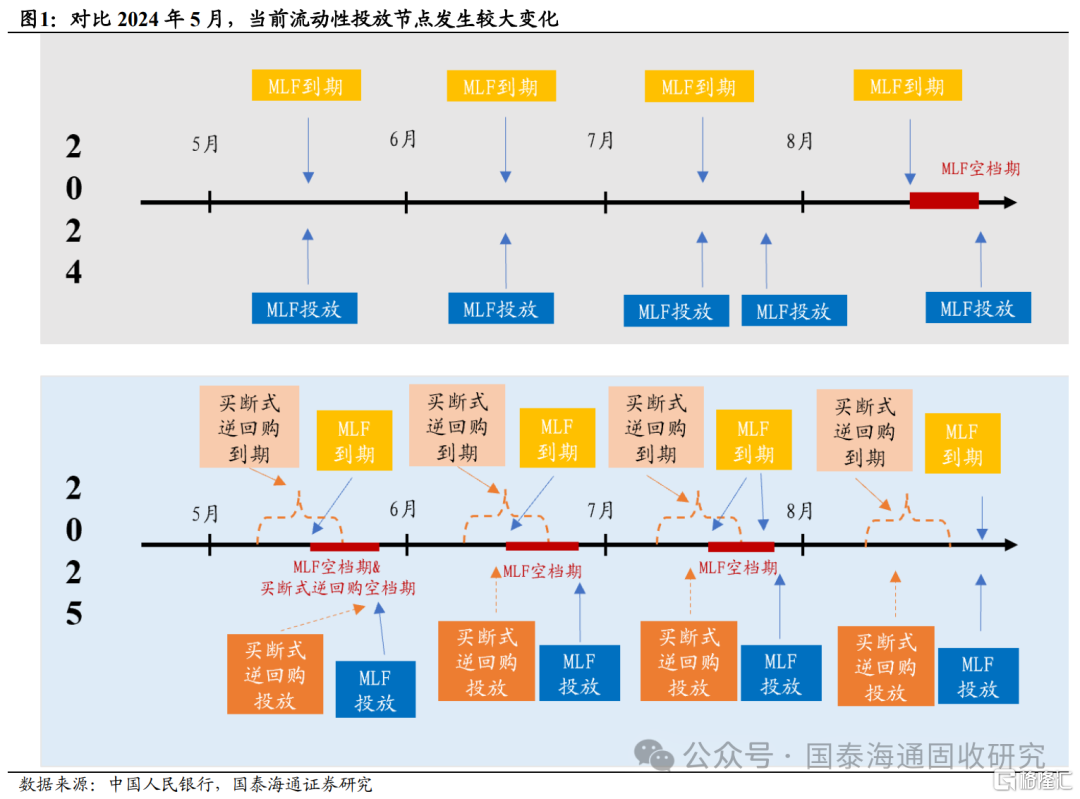

近期资金边际收紧或主要是由于货币政策投放节点变化所造成的波动。其一是MLF投放时间调整形成的“月中到期-月末续作”空档期,自2024年7月起,央行调整MLF操作时点,由原先每月月中的常规投放改为月末操作。这一调整使得存续MLF(2025年8月之前)的到期日仍集中在月中,而新增投放则延后至25日左右,导致MLF持续存在“月中到期-月末续作”的流动性空档期;其二是买断式逆回购到期与续作错位造成波动,2025年2月起,央行买断式逆回购滚动到期逐步开始,5月月中存在9000亿买断式逆回购到期(2025年2月操作的3个月期),若其续作滞后或者规模收缩,也会加剧资金的波动。未来MLF投放时间的调整造成的波动会在2025年7月后结束,而来自买断式逆回购的波动则仍将具有不确定性。

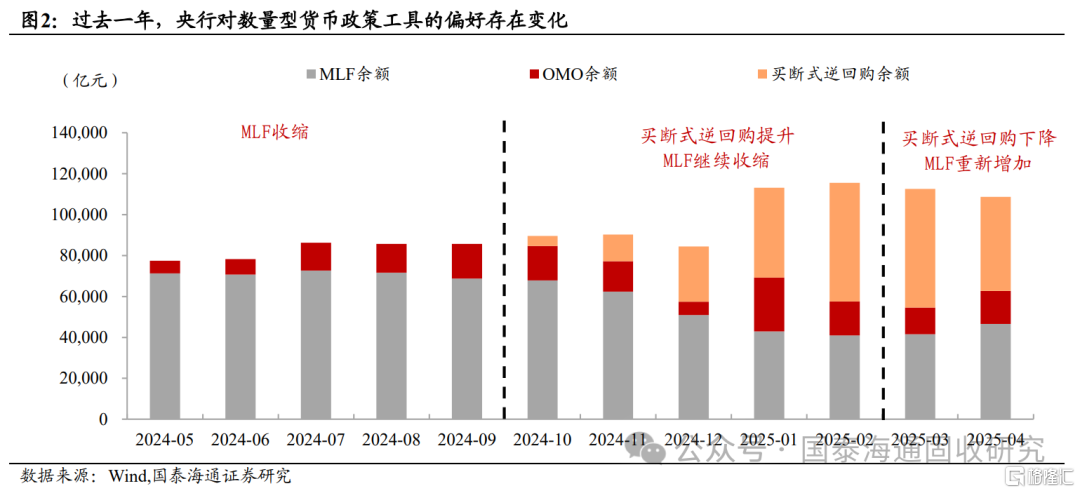

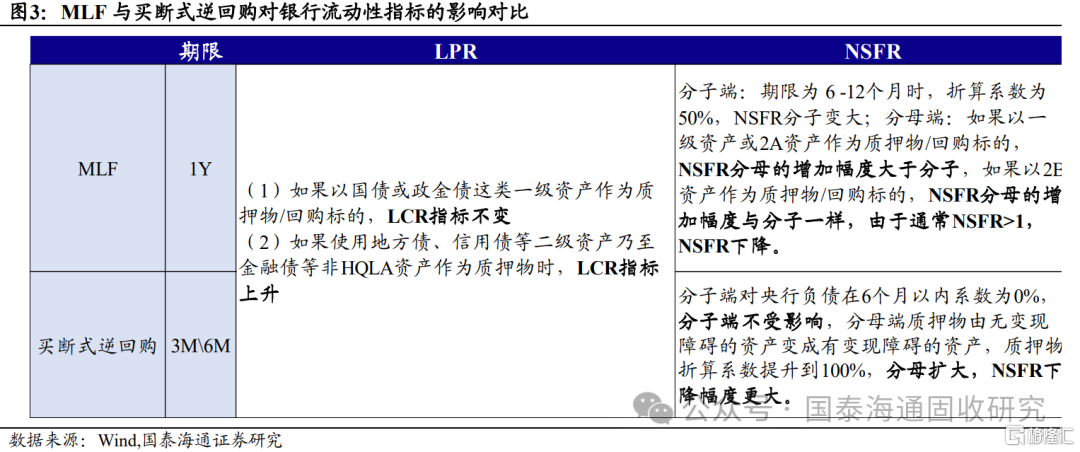

过去一年,央行对于中长期流动性管理工具的偏好有所反复,目前MLF则在重新对买断式逆回购形成替换,整体来看这一置换或更有利于资金的走松。一方面,NSFR指标方面,3M和6M 期限的买断式逆回购对NSER指标的调低影响要大于1Y期限MLF,因此MLF对买断式逆回购的置换对银行流动性指标是相对有利的;另一方面,大行与股份行发行的同业存单中1年期占比最高,表明其更需要1年期的“长钱”。整体来看,无论是从流动性指标还是银行负债结构上,MLF对买断式逆回购的置换更有利于资金的走松。

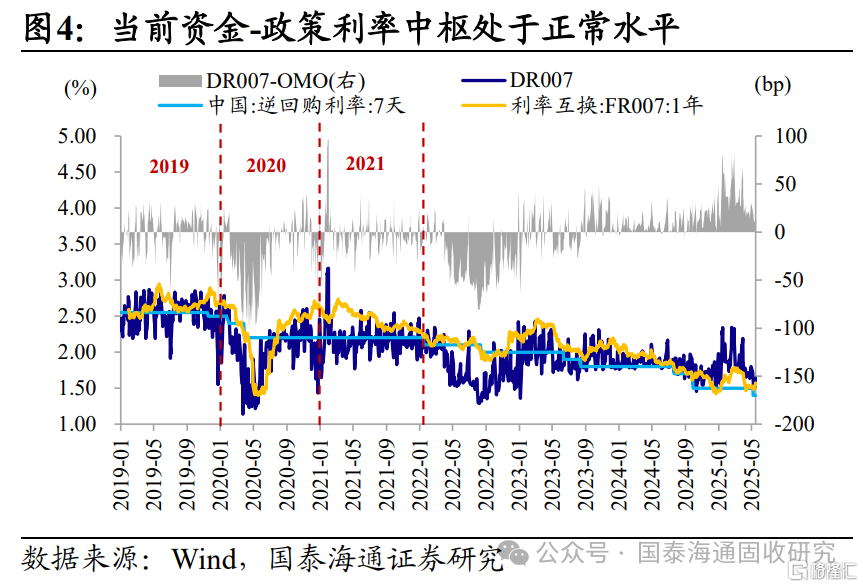

央行态度并未转变,“扰动”式的资金收敛有上限,债市回调风险可控。目前央行对中期资金投放和收回、提价和降价的控制能力大幅提升,正常情况下后续货币运行或趋于平稳:一方面,即使需要通过低利率对经济进行刺激,央行也不必大幅宽松资金或持续依赖OMO等“看得见”的降息,资金利率大幅低于政策利率的可能性不大;另一方面,只要债市利率和汇率不出现明显波动,央行重现2025年一季度资金偏紧的概率也较低,并且往后看央行也需要继续维持资金投放以带动广谱利率下行。

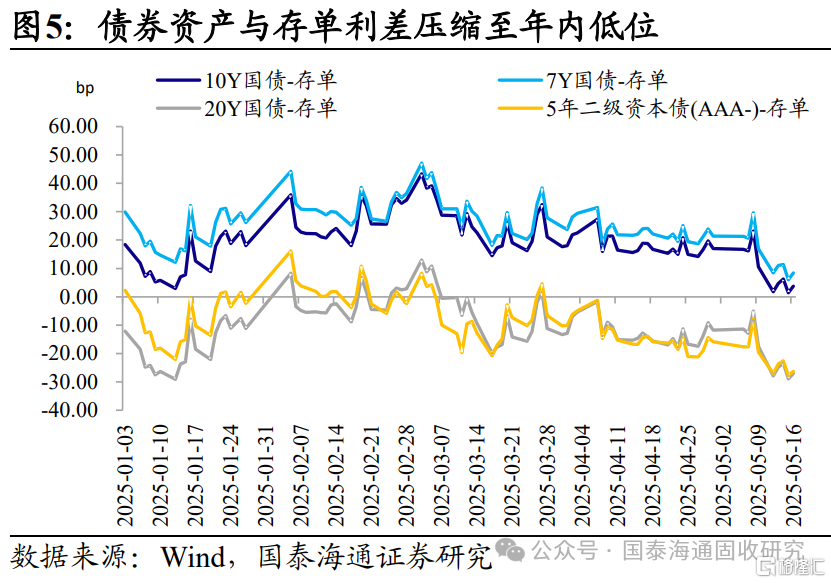

复盘历史,在极度宽松或收紧后,货币政策和资金或趋于稳健。无需过度担忧资金重现2020年“先宽松后快速收紧”的极端波动,票息策略继续占优。需要注意2020年的资金松紧过程是从极端宽松(低于政策利率60BP左右)回归到“正常”的围绕OMO上下波动状态,而当前资金本身就在“正常”状态。当下即使二季度资金相较一季度边际转松,但从DR007-政策利率利差中枢处于20bp左右,远未到达“极度宽松”状态。另外,复盘历史,不论是前期极度宽松或极度收紧,后续当资金趋于平稳时,资金利率(如DR007)都基本会回归围绕政策利率上下波动,可参照2019年和2021年。可以认为,近期资金的上限或在高于OMO利率20BP附近,即1.6%左右。后续债市正逐步回归正carry,债券资产比价效应有所提升,票息策略继续占优。1年以下存单和7年左右利率债可作为底仓,而长期地方债、二永债以及20Y国债则可用于增厚。

风险提示:流动性超预期收紧;经济修复大幅加速;债券供给放量。

注:本文来自国泰海通证券发布的《资金收紧,波动还是趋势——利率周度策略》,报告分析师:唐元懋、孙越

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23180.html