杰克逊霍尔会议后,市场的走势说明鲍威尔的发言比一致预期的要鸽派,在市场的理解中这次发言属于“给台阶就下”。9月降息基本稳了,但是货币政策的问题并没有“一劳永逸”。在一系列压力,鲍威尔的讲话是给9月降息开了绿灯:在就业存在下行风险下,只要通胀不发生恶性上升,那么就不足以阻挡9月降息的步伐。

但是往后呢?25bp解决不了特朗普的“燃眉之急”,白宫“对阵”美联储的第一轮目前看是白宫赢了,而这可能反而会让特朗普变本加厉,“通胀难题和美元信用”依旧会是市场后续会反复面临的难题。美元大跌、三大只指数中道琼斯涨幅最大,长端美债收益率下行幅度有限,市场可能已经在定价通胀和鲍威尔“后手”(对于未来降息依旧谨慎)的担忧。

就业给了鲍威尔降息的理由,但往前想一步,“宽松妥协”会打破“就业-通胀”的当前格局,这是最大的矛盾之处:

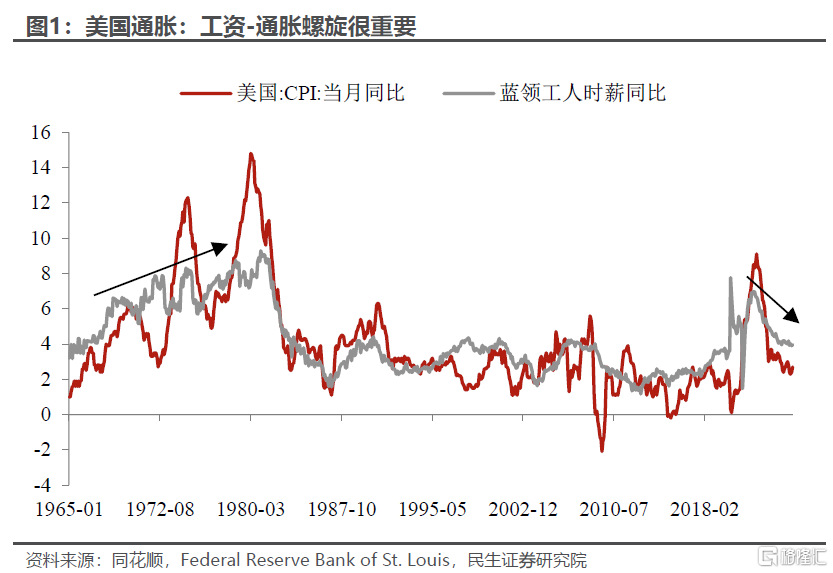

一方面,就业下行风险更重要的要点在于,就业弱可以阻断“工资-通胀”螺旋。关税引发的物价上涨导致实际收入下降,促使求职者要求更高薪资,进而加剧“工资-通胀”螺旋,但考虑到当前劳动力市场并不紧张,而且下行风险持续加大,这种情况出现的概率被大大降低。

另一方面,一次25bp降息可能尚可保持现状,但连续25bp就可能成为引燃“工资-通胀”的导火索。按照市场线性外推的交易模式以及过往的经验,宏观交易的逻辑将会是:连续降息通过降低企业融资成本、消费信贷成本等渠道累积流动性,释放持续宽松预期,会刺激居民消费和企业投资扩张。在需求反弹和预期改善下,将进一步带来工资和通胀的上升压力,因此货币政策的节奏对市场来说才是后续重要的信号(但实际的经济结果也不见得就是依照以往经验的,详见《市场对降息过于乐观了吗?》,到市场可能开始定价了,民生证券再详细解释)。

对于美联储来说,杰克逊霍尔可能并不意味着“彻底妥协”,依旧保留了选择的余地。一方面,鲍威尔强调对于货币政策“没有预设路径”,进一步强化数据依赖,后续决策将完全依据对数据的评估及其对经济展望和风险平衡的影响,并未完全被市场降息预期和政治压力“裹挟”;另一方面,美联储还可以根据9月的点阵图、SEP经济预测进行额外的预期管理,在货币政策上留有“后手棋”。

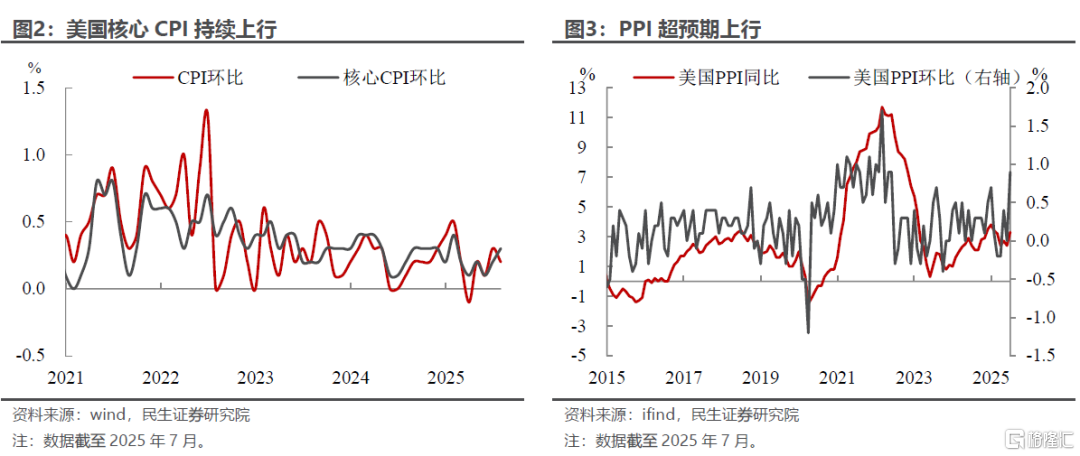

本次会议给市场吃了“定心丸”,但把通胀和中长期货币政策的问题交给了数据和时间。对应而言,“宽松交易”虽好,但注意控制久期。民生证券在报告《保税区库存是如何阻滞关税影响通胀的?》提示了第四季度以及之后的通胀风险,民生证券认为白宫和美联储的“纠纷”还远远没有结束。

因此,海外方面,短期内(至少在9月议息会议之前)依旧看多风险资产,短期国债;而从交易胜率看,无论继续宽松,还是通胀反弹导致美联储谨慎、白宫加大施压,黄金、白银都是不错的选择。而对于国内,市场已经走出了独立行情,鲍威尔的短期妥协更像是“锦上添花”,看好前期受流动性拖累的港股补涨。中期来看,数据的重要度依旧在提升,四季度数据一旦反转,联储也有“反悔的空间”,不排除重新焊死后面的降息“大门”,给线性交易的市场反手一个耳光,但那也是9月议息会议之后的事情了。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

注:本文来自民生证券于2025年8月22日《杰克逊霍尔会议:鲍威尔的降息“后手”》,分析师:林彦 S0100525030001;邵翔S0100524080007;武朔S0100125070003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/44643.html