5月12日中美双方发布《中美日内瓦经贸会谈联合声明》,关税下调幅度超预期(《中美关税“降级”的资产含义》),情绪提振带动港股市场整体反弹。不过,随着利好情绪逐步消化,港股市场在周一恒指大涨2.98%后四个交易日重回震荡。

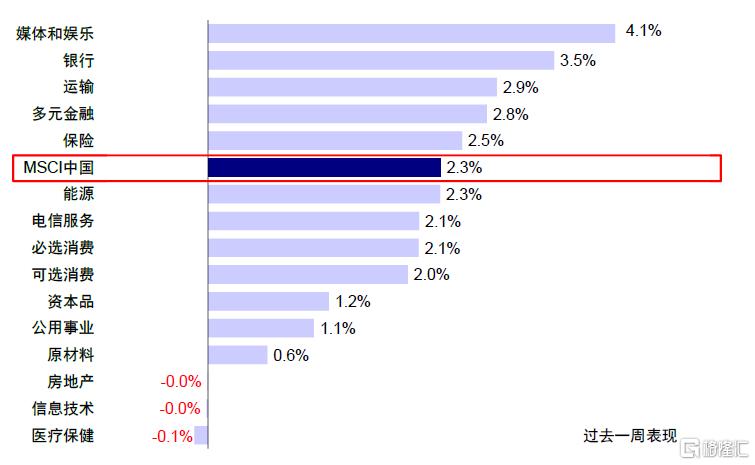

全周来看,恒生指数上涨2.1%,MSCI中国、恒生科技与恒生国企分别上涨2.3%、2.0%与1.9%。行业层面,媒体和娱乐(+4.1%)、银行(+3.5%)、运输(+2.9%)等多数板块上涨,医疗保健(-0.1%)板块则逆势下跌。

图表:过去一周,媒体娱乐、银行、运输领涨,医疗保健领跌

资料来源:FactSet,中金公司研究部

市场走到哪一步了?情绪已修复至去年10月高点

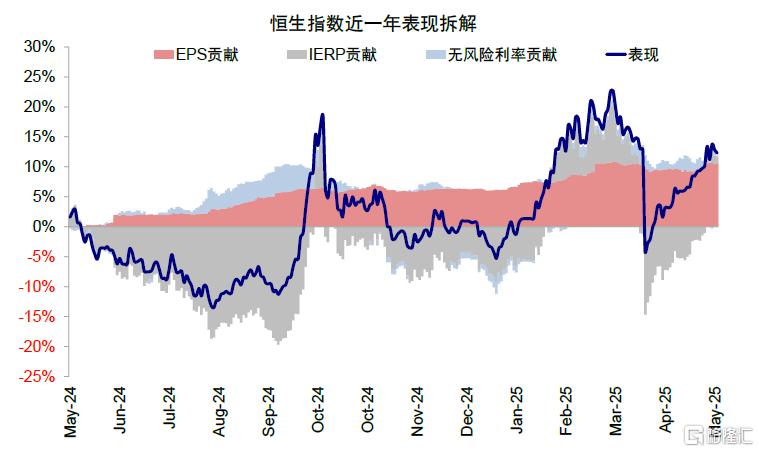

此次关税调降对中美市场情绪和基本面起到明显缓和作用,市场情绪迅速修复。从关税超预期抬升,到关税超预期调降,市场涨跌始终受情绪主导。例如,本周恒生指数上涨2.1%,风险溢价回落贡献2.3%是绝对主导。对比之下,盈利小幅贡献0.5%,无风险利率走高反而拖累。

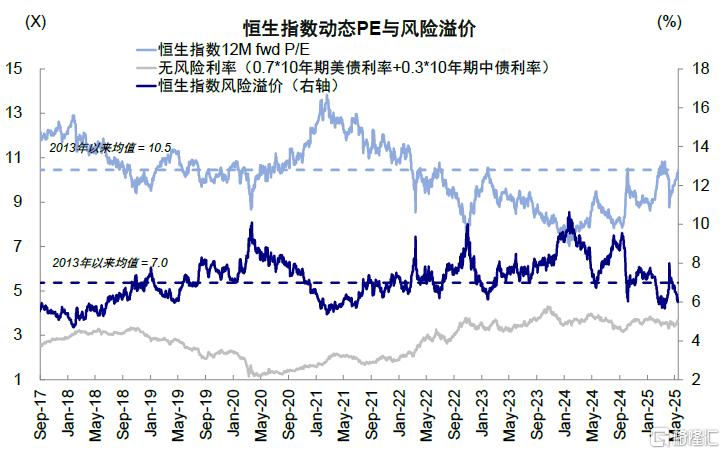

当前情绪已基本修复,恒生指数的风险溢价降至6.1%,甚至低于“对等关税”前的6.4%,这一水平已经与去年10月市场高点对应的水平相当。实际上,在关税降级之前,市场已经基本修复了“对等关税”宣布后的跌幅,再加上风险溢价回到去年情绪高点的水平,也就不难解释为何市场在关税“降级”后的反应反而一般了。

图表:近期港股市场反弹主要受风险溢价回落支撑

资料来源:Bloomberg,中金公司研究部

图表:恒生指数风险溢价回到去年10月初市场高点

资料来源:Bloomberg,中金公司研究部

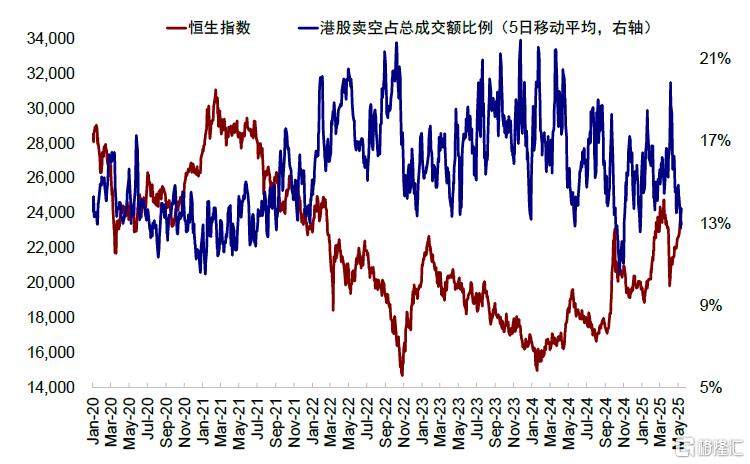

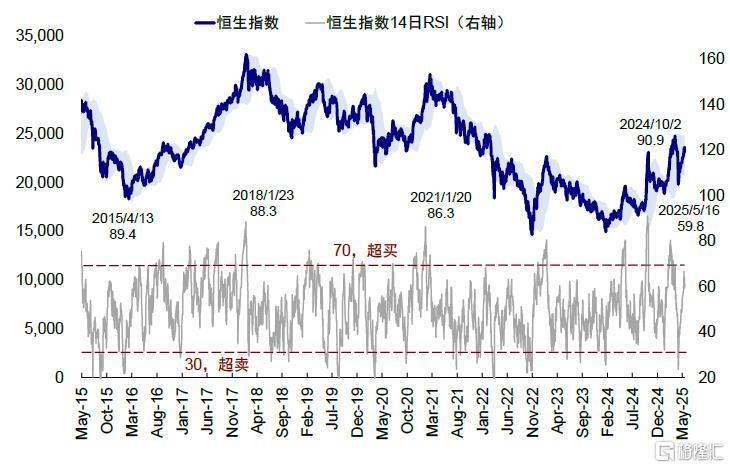

此外,AH溢价也回到了135%(前期低点为130%左右),为近5年均值以下1倍标准差;卖空成交占比(13.2%)和相对强弱指数RSI(59.8)则处于平均水平。因此,在计入了较强的预期后,市场短期内或难以在情绪层面找到更多支撑,后续行情取决于能否在关税、宏观整体和个股基本面上找到更多支撑,而这些恰恰短期都不明显。

图表:当前卖空成交占比为13.2%

资料来源:Bloomberg,中金公司研究部

图表:恒生指数14日RSI当前为59.8%

资料来源:Bloomberg,中金公司研究部

图表:AH溢价回到近5年均值以下1倍标准差

资料来源:Wind,中金公司研究部

当前宏观环境如何?关税回到相对可谈判水平,政策发力紧迫性下降,经济修复内生动能仍有不足

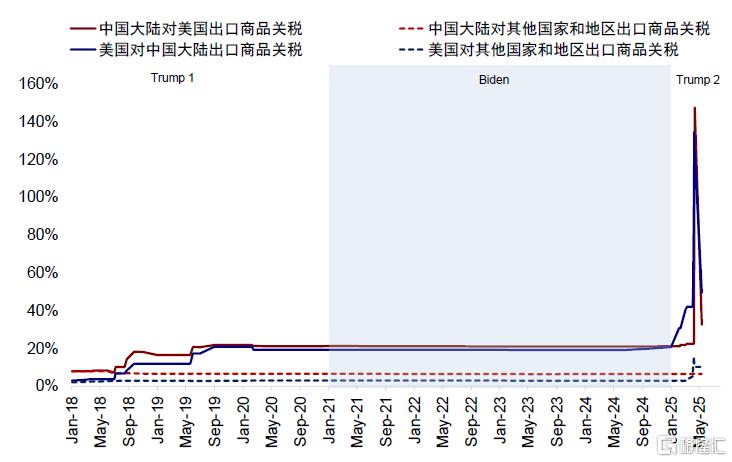

关税从一个非理性高位降至相对可谈判的水平,后续不确定性仍存。5月12日关税超预期“降级”之前,美国对华关税为145%,包括针对芬太尼的20%,34%的对等关税,以及随后反制的91%(50%+41%),如果再加上2018年第一轮贸易摩擦的20%左右的税率(基于2018年加关税前的水平),总税率将达到165%。5月12日中美关税会谈不仅取消了91%的反制关税,还把34%中的24%也豁免90天,使得本轮关税水平从145%降至当前的30%(20%的芬太尼+10%的对等关税),好于市场此前的预期。

图表:特朗普对华关税加征幅度回落至30%,另外24%暂缓90天执行

资料来源:PIIE,中金公司研究部

关于“对等关税”,1)此次“降级”幅度是小幅超出预期的,因此市场当天反应积极;2)“降级”有一定的现实必然性。此前高达145%的关税相当于贸易禁运,对中美来讲都是无法长期承受的水平,一个是供给影响、一个是需求影响,只不过影响不会那么快就显现出来,因此从一个非理性的高位降到可贸易可谈判的水平也是现实需要;3)但这显然并不意味着不确定性已经消除。甚至,当前的水平可能是未来一段时间“最好”的情形。如果说4月7日后不断加码后的145%的关税是“最差”情形的话(再高无非也就是数字游戏,都基本与“贸易禁运”无异),那与其他经济体同等的10%的“对等关税”也可能是未来一段时间“最好”的情形,因为如果维持这一水平的话,那么依然可以体现制造业的优势,也就不存在需要转口的问题了。因此,4月9日和5月12日可以近似分别看作关税影响的“上限”与“下限”。

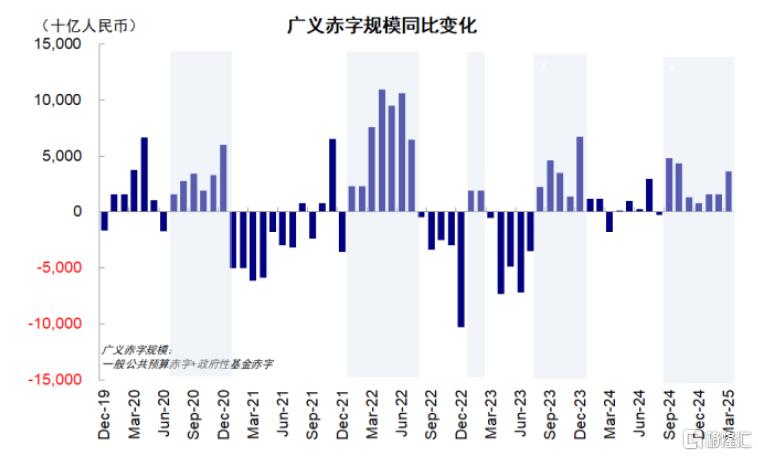

基本面取决于政策对冲力度,而这又与关税进展互为因果。此前关税加征至145%的极端高位、市场都期待财政政策大举发力的时候,4月25日的政治局会议却并没有给出大举的增量刺激,那么现在关税水平已经调降,政策大举发力的紧迫性下降也就是情理之中了。此前在145%的关税加征幅度下,中金研究测算,假设财政乘数为0.8,补足出口拖累的GDP可能需要额外5万亿元财政刺激(对应赤字率需要抬升4%)。当前54%的关税加征幅度,对应需要额外大概2-2.5万亿元财政刺激(对应赤字率需要抬升2%),今年“两会”已经新增2.1万亿元赤字,也侧面说明了此前政治局会议并没有“急于”给出新的财政刺激计划的原因。往前看,关税超预期降级的情况下,出口数据有望转好,政策尽快发力的紧迫性也有所降低,可能要看二季度谈判进展以及7月政治局会议(《中美关税“降级”的资产含义》)。

图表:财政脉冲11月12月再度降速

资料来源:Wind,中金公司研究部

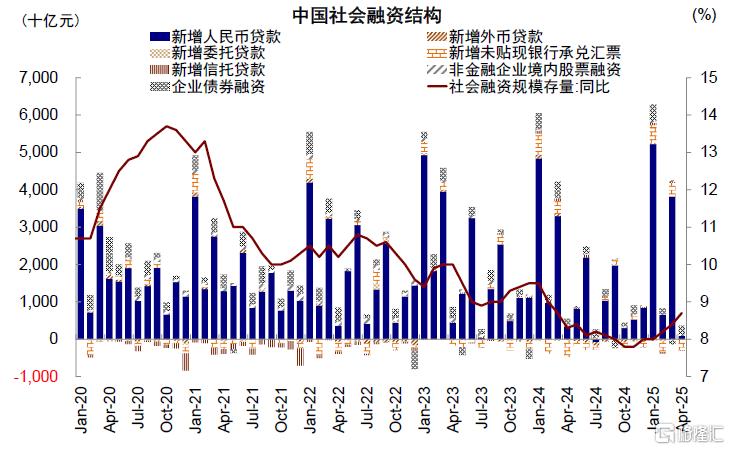

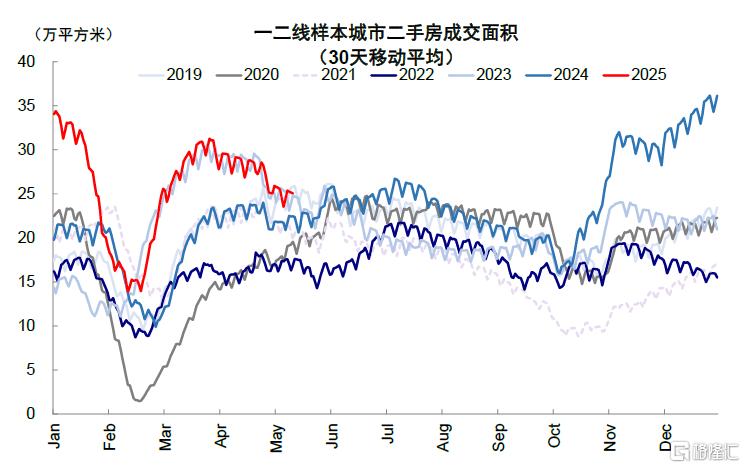

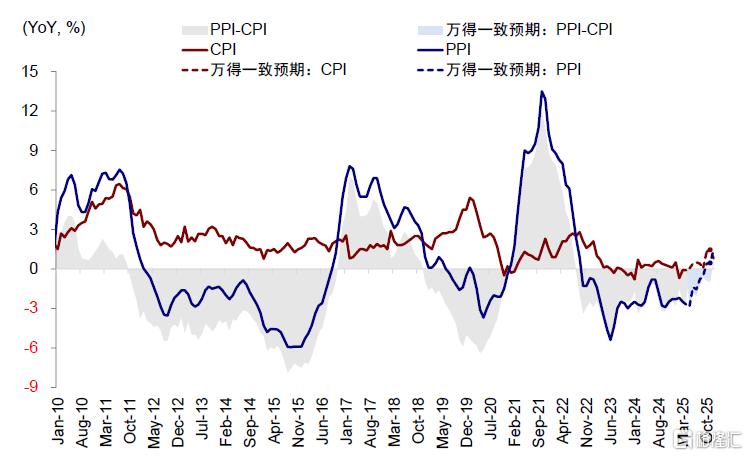

政策短期发力紧迫性下降,但决定经济内生动能的信用收缩问题未能完全解决,经济修复内生动能尚有不足。1)金融:社融增速上行但主要受低基数和政府债支撑,私人部门加杠杆意愿较弱。4月新增社融1.16万亿元,较去年同期多增1.22万亿元,但基数较低且几乎全部由政府债贡献,4月新增政府债净融资9,729亿元,同比多增1.07万亿元,带动4月社融同比增速上行至8.7%(vs. 3月8.4%)、M2同比增速上行至8.0%(vs. 3月7.0%)。与之相对,私人部门加杠杆意愿较弱,4月企业短期及中长期贷款分别同比少增700亿元和1,600亿元,居民贷款减少5,216亿元,短期和中长期贷款新增为负。2)地产:新房和二手房销量较弱,挂牌价指数走低。截至5月9日,5月30大中城市新房周均成交面积较4月环比走低30%。4月以来样本城市二手房成交面积持续下滑,本周环比上周下行2.2%,二手房出售挂牌价指数也持续走弱。3)物价:CPI和PPI同比偏弱,需求仍有不足。4月CPI环比上行0.1%,但主要受黄金、出行等价格带动,同比连续第三个月为负,与3月持平于-0.1%,消费需求不足。4月PPI环比下跌0.4%,同比降幅从3月的-2.5%走阔至-2.7%。

图表8:社融增速上行但主要受低基数和政府债支撑

资料来源:Wind,中金公司研究部

图表:私人部门加杠杆意愿较弱

资料来源:Wind,中金公司研究部

图表11:样本城市二手房成交面积下滑

资料来源:Wind,中金公司研究部

图表:CPI和PPI同比偏弱,需求仍有不足

资料来源:Wind,中金公司研究部

南向资金未来走势?近期明显放缓,创2024年初以来最大单周流出

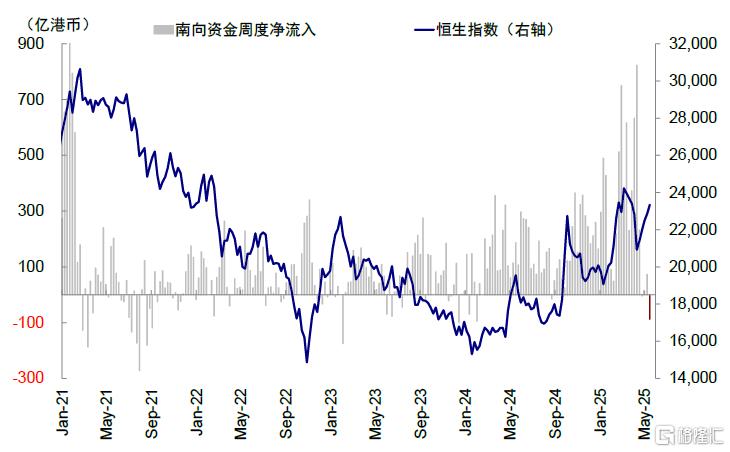

4月中旬以来,南向流入明显放缓,近期甚至转为净流出。本周南向资金转为流出86.9亿港元(vs. 上周流入72.7亿港元),创2024年2月初以来最大单周流出,日均流出17.4亿港元(vs. 上周日均流入18.2亿港元)。5月至今流出14.2亿港元,也是2023年6月以来首次月度流出。其中,本周一净流出185.3亿港元,为2021年2月以来最大单日流出。个股层面,增持最多为建设银行、中国银行与招商银行等,但减持腾讯、小米集团与中芯国际等。

图表:南向创2024年2月初以来最大单周流出

资料来源:Wind,中金公司研究部

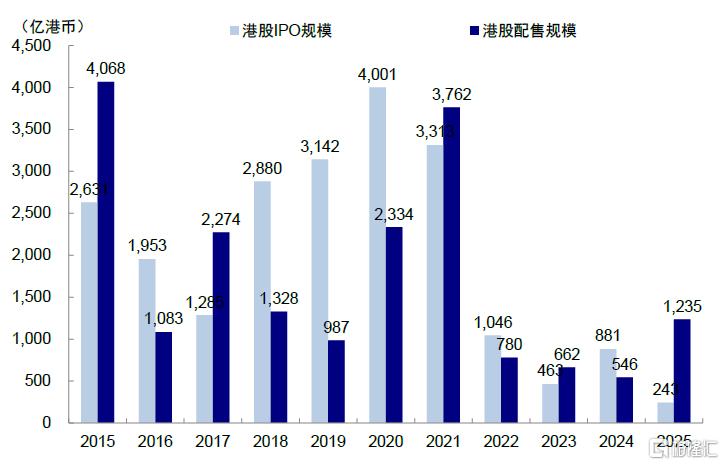

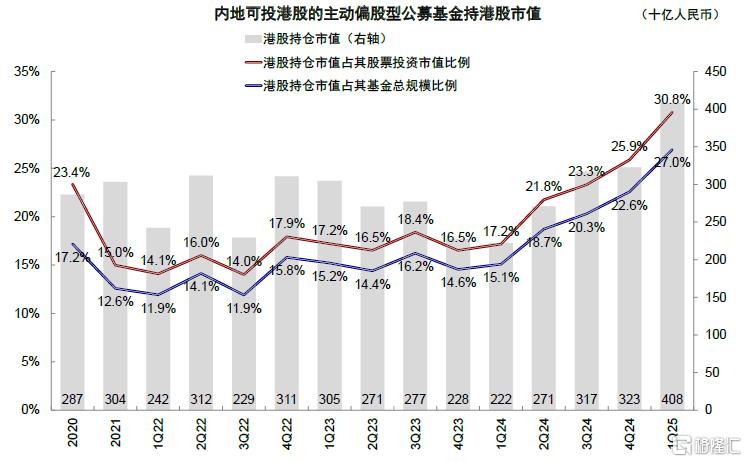

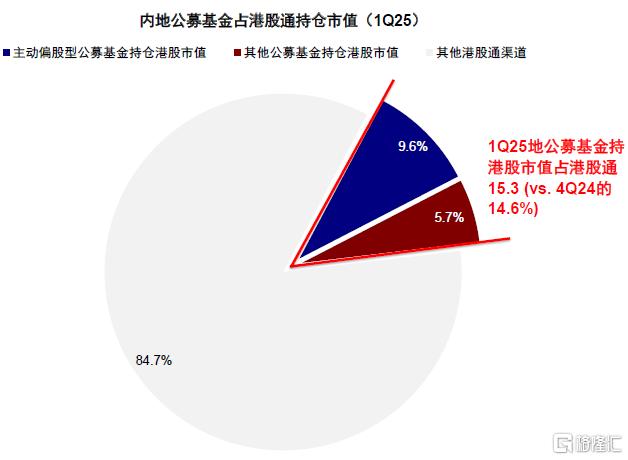

南向近期流入放缓甚至转为流出的可能原因包括:1)市场情绪修复到位,部分投资者获利回吐;2)此前强劲的流入反而有些亢奋和透支,尤其是过度强调“南向定价权”,且南向流入主力是个人和交易资金,易受情绪和市场本身影响;3)港股配售和IPO增加,市场扩容短期抑制投资者情绪。截至当前港股2025年配售规模达到1,235亿港币,超过2024年全年的两倍,5月以来卫龙美味、老铺黄金等多家行业龙头宣布配售,下周恒瑞医药等两家公司在港股上市,预计总募资超过400亿港币,之后2025年港股IPO规模将超过600亿港币,此外部分龙头个股一季度业绩不及预期,阿里和腾讯资本开支低于预期,也影响投资者风险偏好;4)5月7日公募新规提出强化业绩比较基准的约束作用[1],可能引发情绪波动。截至一季度,内地主动偏股基金港股持仓为30.8%,高于比较基准中港股相关指数权重均值16.5%,约70%的基金较基准超配港股《公募买了多少港股?》

图表:2025年港股配售规模增加,IPO发行较快

资料来源:Wind,中金公司研究部

图表:1Q25主动偏股型公募基金港股持仓4,084亿人民币,占基金股票持仓提升至30.8%

资料来源:Wind,中金公司研究部

图表:内地公募基金持股市值占整体南向的比例为15.3%,其中主动偏股型持仓占比9.6%

资料来源:Wind,中金公司研究部

上述变化也印证了此前的分析《南向流入还有多少空间?》。3月以来,南向资金成为港股资金面的主力,其中以交易和被动资金(个人)为主,但作为机构的公募与保险等的“子弹”可能并没有想的那么多。中金研究测算,后续年内相对确定的南向增量约为 2,000-3,000亿港元,全年累计流入8,000-10,000亿港元左右。往前看,对于南向投资者,港股市场的长期配置价值依然存在,但短期有波动也属正常。此外,主动权益公募持仓仅占整体南向规模的9.6%,且如果依然被视为有alpha机会,也未必一定引发大幅调仓。

市场下一步怎么看?短期或维持震荡、甚至不排除回撤;低迷时积极介入,亢奋时适度获利

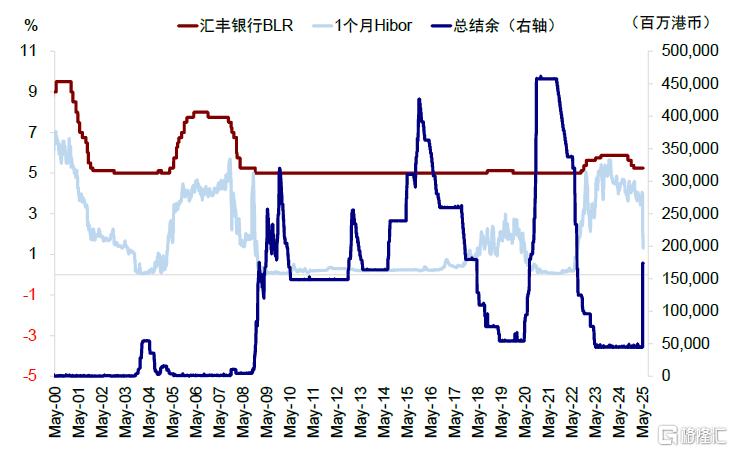

当前港股情绪修复至去年10月高点,短期内缺乏情绪、利率和基本面的催化剂。基本面上,虽然关税谈判进展超预期,但政策发力的紧迫性下降,经济内生动能不足、外部不确定性仍存,短期或难以提供强有力支撑。资金面上,南向资金流入放缓,主动外资持续流出,虽然5月初香港金管局将美元投放成港币注入流动性,总结余较4月底增加近1,300亿港币,但配售和IPO的增加会导致资金流动性稀释,资金面上也难有太多支撑。因此,更多催化剂出现以前,市场可能在当前位置震荡,甚至不排除有一些回撤和波动。

图表:5月香港金管局将美元投放成港币注入流动性

资料来源:Bloomberg,中金公司研究部

但是,中金研究强调,“低迷时积极介入、亢奋时适度获利”依然是一个恰当的策略,过去一年以来屡试不爽。如果因为资金调仓、谈判进展、金融限制、个股与整体基本面等因素出现回撤和波动,现有持仓筹码调整充分后,可以提供一个在更低成本介入的机会,同时抓准结构性方向主线,互联网科技成长与分红轮动依然是一个整体策略(《关税如何影响行业配置》)。

中金研究测算:1)市场情绪修复至关税影响前,盈利不下修但也暂时没有科技板块的提振,恒指重回23,000-24,000点。若进一步乐观,假设情绪修复至2021年初高点时水平(意味着关税有明显进展、且科技叙事再度强化),盈利兑现4-5%增长(政策对冲+科技盈利部分兑现),对应恒生指数25,000-26,000点左右;2)市场情绪回到上一轮中美贸易摩擦高点,对应7.7%的风险溢价,不考虑盈利下修影响,对应恒指21,500点左右;3)市场情绪维持7.7%的风险溢价,盈利增速降至零增长(关税谈判不畅,且国内政策发力不及时),对应恒指20,500点左右。

图表18:短期不必悲观,长期需要谨慎

资料来源:Bloomberg,中金公司研究部

注:本文摘自中金研究于2025年5月18日已经发布的《市场走到哪一步了?》,分析师:刘刚 S0080512030003 ;王牧遥 S0080525050003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23186.html