主要观点

本周债市震荡调整,资金价格小幅上升。本周资金价格小幅上升。受资金波动影响,债券普遍出现小幅调整。10年和30年国债利率分别攀升4.4bps和3.5bps至1.68%和1.88%。而信用债利率同样有所上升,1年AAA存单利率小幅攀升1.5bps至1.68%,5年AAA-二级资本债利率同样回升4.4bps至1.98%。

当前市场分歧核心在于资金,本周资金的不稳定性增加了市场担忧。本周五由于政府债券放量发行,资金价格出现了一定程度的上升,这导致市场对资金价格担忧增加,各期限利率普遍出现上行。而目前来看,市场的核心分歧依然在资金,如果资金能够保持此前持续宽松,债市就可能会再度呈现从牛陡到牛平的行情。但也有担忧认为,随着中美关税冲突缓和,货币当局保持宽松资金的必要性下降,资金价格中枢可能再度抬升。如果按前4月资金中枢1.8%与政策利率差值30bps计算,现在降息之后是不是资金可能上升至1.7%附近?

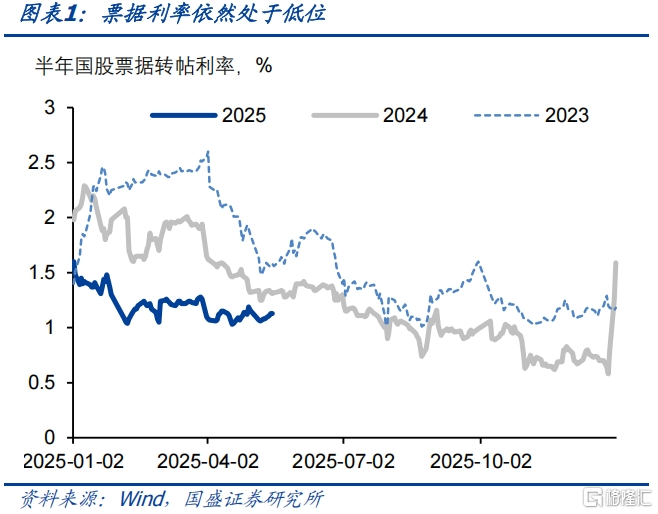

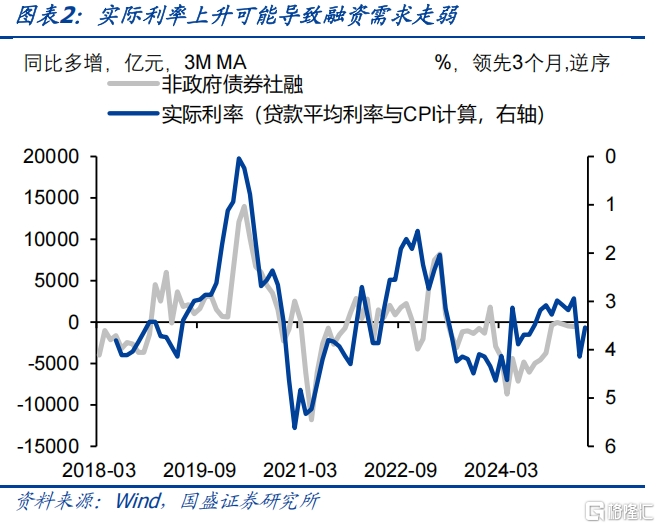

首先,需要看到当前资金宽松并非全部都是货币当局行为所致,融资需求下降从4月开始就推动了资金价格下行,这与1季度并不相同。1季度信贷大幅放量,叠加政府债券大量发行,资金需求显著上升。而央行对银行资金投放相对有限,这导致银行资金缺口显著增加,并推高资金价格。但从4月开始,融资需求明显回落,4月新增信贷2800亿元,其中票据融资8341亿元,其余部分-5541亿元。而无论是从高频指标票据利率来看,还是从领先非政府债券社融的实际利率来看,5月融资都尚无强劲增长的迹象。当前票据利率继续低位震荡,而由于物价走弱,实际利率可能在进一步上升,这都显示融资需求可能继续偏弱。

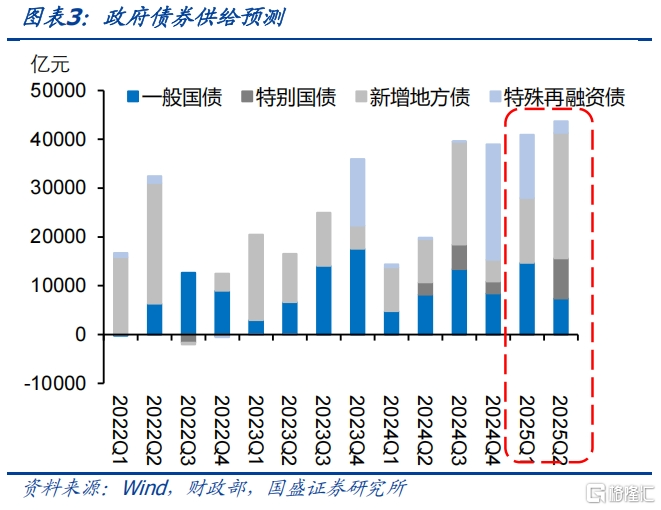

而从政府债券角度来看,2季度相对于1季度增量有限,并且5月政府债券供给高点或已过。1季度政府债券净融资4.1万亿,如果假定75%的地方债在上半年完成发行,5000亿补充银行资本金特别国债在2季度发行,结合其它政府债发行情况,预计2季度政府债券净融资在4.4万亿左右,相对于1季度增量有限。而且从这个月发行节奏来看,本周政府债券净融资6723亿元,是去年12月以来最多的一周。下周净融资将下降到3443亿元,本月前三周合计1.3万亿左右,本周或是本月融资最高的一周。意味着月内供给压力最高峰或已过去。

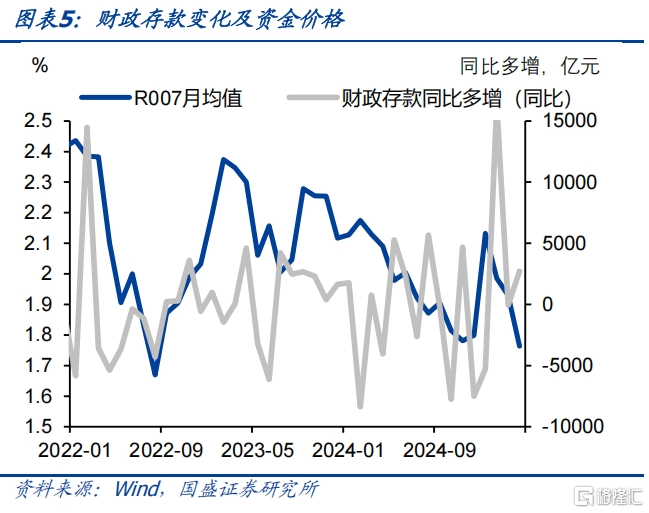

其次,关注财政存款的变化。由于政府债券密集发行,资金拨付可能相对滞后,这导致前4个月财政存款同比显著多增。今年前4个月财政存款更加1.19万亿,而去年同期为-1874万亿,今年同比多增1.38万亿。财政存款同比多增对流动性产生类似资金回笼效果,体量相当于0.5个百分点的存准率增加。虽然5月政府债券的密集发行可能会继续推高财政存款,但后续供给高峰期过后,可能形成资金的被动投放,因而需要继续关注财政存款变化。

而最为重要的,则是央行的操作和对流动性的态度。由于降准已经实现了较大体量的资金投放,叠加回笼需要时间,因而在一定时期内,预计资金依然会保持宽松。央行降准0.5个百分点,释放1万亿左右流动性。而本月到期的MLF为1250亿元,买断式回购到期量为9000亿元,合计1.025万亿。从过去几个月央行操作来看,如果合并MLF和买断式回购,央行基本上都是等量续作或者超量续作。因此,即使本月考虑到降准,假定缩量续作一半,降准和买断式回购合计资金净投放也在5000亿以上。以当前8.65倍的货币乘数计算,也能够支撑4.3万亿左右的融资需求。而去年5月社融仅为2万亿,因此,当前资金宽松的状况会保持。预计季末冲击之前,当前资金宽松状况都不会发生太大变化。

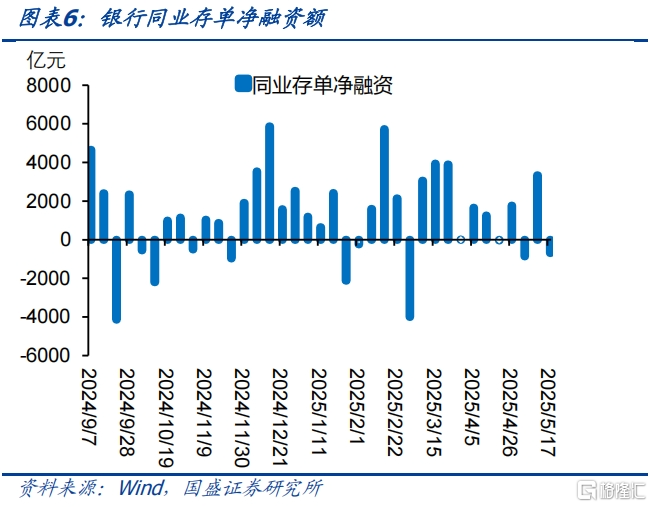

而当前流动性最为关键的观测指标则是大行的负债压力和资金融出规模。如果国股行负债缺口有限,并且每天有较大规模的资金融出,那么资金就很难趋势性收紧。从当前情况来看,由于信贷走弱后资产配置需求减弱,以及央行降准释放资金,银行负债缺口压力显著缓和。本周银行存单净融资-685亿元,4月以来周均919亿元,显著低于2-3月2045亿元左右的水平。如果银行存单融资处于低位,每天有较大规模的回购净融出,就意味着银行不缺负债,资金就难以趋紧。

因此,国盛证券认为资金宽松的状况会持续,市场尚未对此充分定价,未来曲线有望从牛陡到牛平。本周的资金波动国盛证券认为是债券供给冲击和税期等影响下的正常波动。随着融资需求偏弱、前期降准释放资金及后续可能的财政存款下降,资金将继续保持宽松。预计隔夜利率中枢会继续保持在1.4-1.5%左右,R007可能在1.5-1.6%左右。而当前市场尚未对此进行充分定价。从量的角度来看,市场杠杆水平也有望逐步恢复。从价的角度俩看,中端债利率依然有下行空间。3-5年利率债和信用债的短期具备配置性价比,市场有望先牛陡再牛平。整体利率下行趋势不变。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

正文

本周债市震荡调整,资金价格小幅上升。本周资金价格小幅上升。受资金波动影响,债券普遍出现小幅调整。10年和30年国债利率分别攀升4.4bps和3.5bps至1.68%和1.88%。而信用债利率同样有所上升,1年AAA存单利率小幅攀升1.5bps至1.68%,5年AAA-二级资本债利率同样回升4.4bps至1.98%。

当前市场分歧核心在于资金,本周资金的不稳定性增加了市场担忧。本周五由于政府债券放量发行,资金价格出现了一定程度的上升,这导致市场对资金价格担忧增加,各期限利率普遍出现上行。而目前来看,市场的核心分歧依然在资金,如果资金能够保持此前持续宽松,国盛证券在此前报告中进行过论述,市场并非对资金宽松做足够定价,债市就可能会再度呈现从牛陡到牛平的行情。但也有担忧认为,随着中美关税冲突缓和,货币当局保持宽松资金的必要性下降,资金价格中枢可能再度抬升。如果按前4月资金中枢1.8%与政策利率差值30bps计算,现在降息之后是不是资金可能上升至1.7%附近?

首先,需要看到当前资金宽松并非全部都是货币当局行为所致,融资需求下降从4月开始就推动了资金价格下行,这与1季度并不相同。1季度信贷大幅放量,叠加政府债券大量发行,资金需求显著上升。而央行对银行资金投放相对有限,这导致银行资金缺口显著增加,并推高资金价格。但从4月开始,融资需求明显回落,4月新增信贷2800亿元,其中票据融资8341亿元,其余部分-5541亿元。而无论是从高频指标票据利率来看,还是从领先非政府债券社融的实际利率来看,5月融资都尚无强劲增长的迹象。当前票据利率继续低位震荡,而由于物价走弱,实际利率可能在进一步上升,这都显示融资需求可能继续偏弱。

而从政府债券角度来看,2季度相对于1季度增量有限,并且5月政府债券供给高点或已过。1季度政府债券净融资4.1万亿,如果假定75%的地方债在上半年完成发行,5000亿补充银行资本金特别国债在2季度发行,结合其它政府债发行情况,国盛证券预计2季度政府债券净融资在4.4万亿左右,相对于1季度增量有限。而且从这个月发行节奏来看,本周政府债券净融资6723亿元,是去年12月以来最多的一周。下周净融资将下降到3443亿元,本月前三周合计1.3万亿左右,本周或是本月融资最高的一周。意味着月内供给压力最高峰或已过去。

其次,关注财政存款的变化。由于政府债券密集发行,资金拨付可能相对滞后,这导致前4个月财政存款同比显著多增。今年前4个月财政存款增加1.19万亿,而去年同期为-1874万亿,今年同比多增1.38万亿。财政存款同比多增对流动性产生类似资金回笼效果,体量相当于0.5个百分点的存准率增加。虽然5月政府债券的密集发行可能会继续推高财政存款,但后续供给高峰期过后,可能形成资金的被动投放,因而需要继续关注财政存款变化。

而最为重要的,则是央行的操作和对流动性的态度。央行作为货币当局,具有无限提供流动性能力,因而对流动性有充分的单向调节能力。虽然央行并不乐见极度宽松的流动性,但由于降准已经实现了较大体量的资金投放,叠加资金回笼需要时间,因而在一定时期内,国盛证券预计资金依然会保持宽松。央行降准0.5个百分点,释放1万亿左右流动性。而本月到期的MLF为1250亿元,买断式回购到期量为9000亿元,合计1.025万亿。从过去几个月央行操作来看,如果合并MLF和买断式回购,央行基本上都是等量续作或者超量续作。因此,即使本月考虑到降准,假定缩量续作一半,降准和买断式回购合计资金净投放也在5000亿以上。以当前8.65倍的货币乘数计算,也能够支撑4.3万亿左右的融资需求。而去年5月社融仅为2万亿,因此,当前资金宽松的状况会保持。国盛证券预计季末冲击之前,当前资金宽松状况都不会发生太大变化。

而当前流动性最为关键的观测指标则是大行的负债压力和资金融出规模。1季度资金缺口主要体现在国股行,而目前来看依然如此。如果国股行负债缺口有限,并且每天有较大规模的资金融出,那么资金就很难趋势性收紧。从当前情况来看,由于信贷走弱后资产配置需求减弱,以及央行降准释放资金,银行负债缺口压力显著缓和。本周银行存单净融资-685亿元,4月以来周均919亿元,显著低于2-3月2045亿元左右的水平,显示银行负债缺口明显改善。如果银行存单融资处于低位,且每天有较大规模的回购净融出,这就意味着银行不缺负债,整个市场资金就难以趋紧。

因此,国盛证券认为资金宽松的状况会持续,市场尚未对此充分定价,未来曲线有望从牛陡到牛平。本周的资金波动国盛证券认为是债券供给冲击和税期等影响之下的正常波动。而随着融资需求偏弱、前期降准释放资金以及后续可能的财政存款下降,资金将继续保持宽松。国盛证券预计隔夜利率中枢会继续保持在1.4-1.5%左右,R007可能在1.5-1.6%左右。而当前市场尚未对此进行充分定价。随着资金价格持续保持低位,5月可能有更多投资者会降杠杆来享受正carry带来的收益增厚,市场杠杆水平也有望逐步恢复。短端利率的下降一方面会提升期限利差,对长端利率形成保护。另一方面也会提升3-5年利率债和信用债的配置性价比,逐步实现债市先牛陡再牛平的走势。整体利率下行趋势不变。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

注:本文节选自国盛证券研究所于2025年5月18日发布的研报《再论资金分歧》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23156.html