核心观点

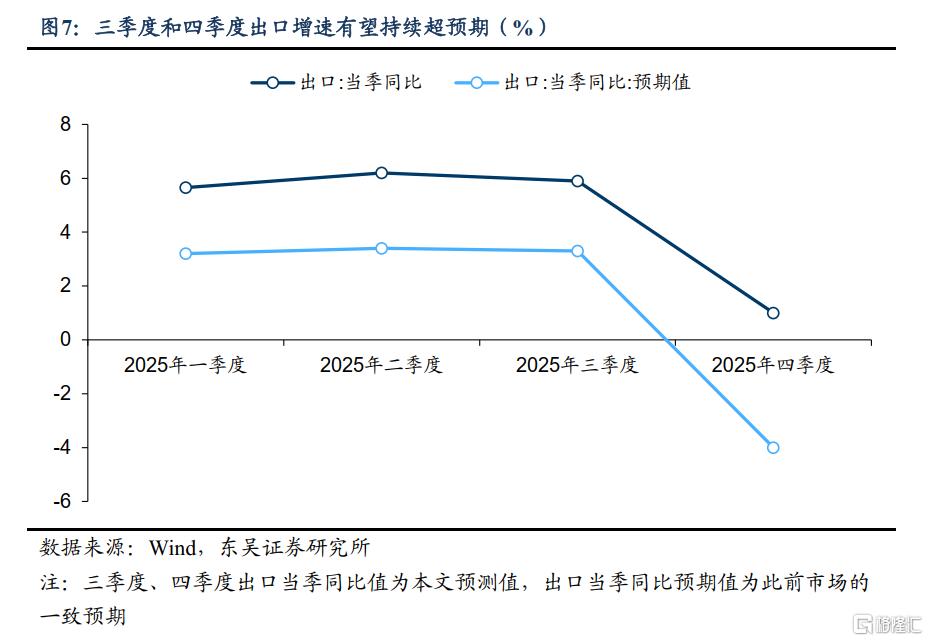

核心观点:市场此前担忧随着“抢出口”动能的减弱,我国下半年出口或面临较大下行压力,四季度出口有较大回落风险,预期全年出口增速或仅有3%左右;而我们认为,受益于东盟和非洲等新兴市场经济体的经济增长韧性,以及欧美关税不确定性下中欧贸易的改善,我国下半年出口有望继续超预期,预计三、四季度出口增速分别录得5.9%和1.0%,全年出口增速有望录得4.6%,高出市场预期约1.6个百分点,对应GDP增速可能高于预期约0.3个百分点。而展望明年,我国外需仍然有较强的韧性,这主要受益于美国仍然趋于宽松的货币与财政政策。尽管宽松的货币与财政政策预期已被市场较充分地定价,但其给美国经济的支撑将在明年逐步显现。

对新兴市场经济体出口的高增并非仅由“抢出口”主导

一方面,新对等关税框架下,包括东盟在内的主要转口地区关税调整幅度不大,大多仍低于我国目前被加征的税率,且针对转运的40%存在界定和实施层面的困难,因此对转口贸易造成的影响或相对有限;另一方面,对东盟、非洲等地区的出口高增长并非单纯由“抢转口”驱动,同时也由新兴市场经济体实际需求所驱动。今年以来,新兴市场经济体景气度整体优于发达国家,前7个月新兴市场经济体(除中国外)制造业PMI整体明显高于发达国家,且始终位于荣枯线以上,侧面反映出东盟、非洲等地区实际需求相对向好,我国对其出口的高增长或更多是由于实际需求的驱动。

美欧关税不确定性或继续支撑中欧贸易改善

从欧盟的角度来看,我国今年以来对欧盟出口的高增长或一定程度上源于美欧贸易摩擦下中欧贸易关系的缓和。尽管7月24日的中欧领导人会晤的结果表明中欧在多个经贸相关问题上仍存分歧,但考虑到美欧在7月27日达成的贸易协议具有较大的不公平性并引起了欧盟内部的担忧,且后续特朗普的关税政策仍有较大不确定性,欧盟或不会主动恶化与我国的经贸联系,下半年我国对欧盟出口仍有望保持一定韧性。

美国财政货币政策双宽松,明年外需仍有韧性

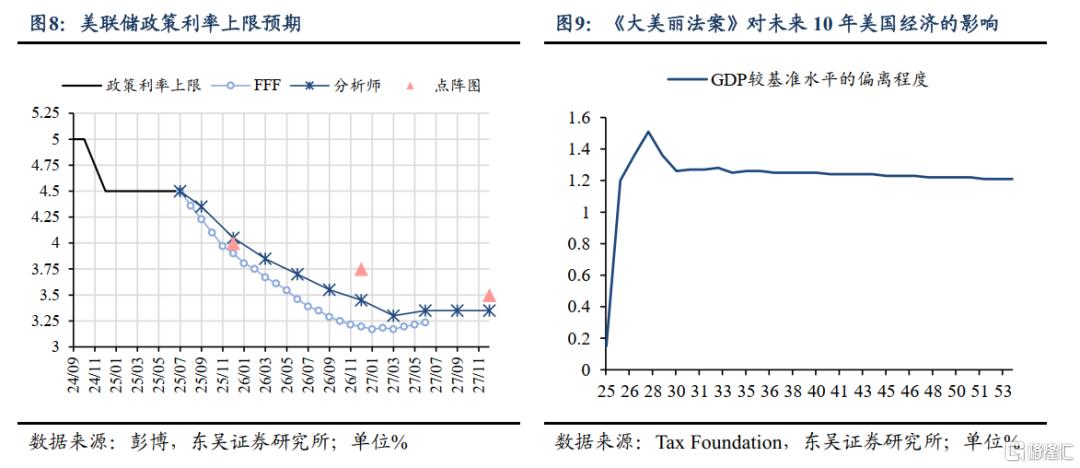

Ø 货币政策:方向仍然宽松,市场预期至明年底美联储或降息150bps至3%。尽管不同的机构对未来美联储的政策利率路径存在分歧,但都预期明年美联储将延续降息周期。当前联邦基金期货定价至2026年底,美联储将降息至3-3.25%附近。同时,考虑到由特朗普提名的新一任美联储主席将在2026年5月接任,2026H2美联储的货币政策或较当前预期更加宽松,对应的给美国经济总需求的刺激力度或也将更加显著。

Ø 财政政策:《大美丽法案》对未来1-3年美国经济拉动最为显著。7月4日,特朗普的《大美丽法案》正式立法落地。根据Tax Foundation测算,法案将让未来30年美国经济产出增长较此前基准预期高出+1.21%。但由于法案在执行节奏上是“先甜后苦(即宽松的财政政策先落地、紧缩的货币政策后落地)”,因此其给未来1-3年美国产出缺口带来的影响最为正面——2026-2028年美国GDP将分别较此前基准水平高出+1.2%、1.36%、1.51%。考虑到2026年11月中期选举前共和党仍然横扫参众两院,不排除特朗普为了赢得中期选举,在2026年再度出台新的宽松政策的可能。当然,临近中期选举特朗普关税政策也有再度反复的风险。

风险提示:(1)美国关税政策仍具有较高不确定性,需进一步警惕美国加征额外关税的可能性;(2)高频数据对于出口形势的判断仍需结合PMI新订单指数等在内先行指标的变化,单独基于高频数据的预测可能存在误差;(3)近期地缘政治冲突事件有所增多,需警惕全球贸易不确定性对我国出口的负面影响

正文如下

1. 下半年出口能否继续超预期?

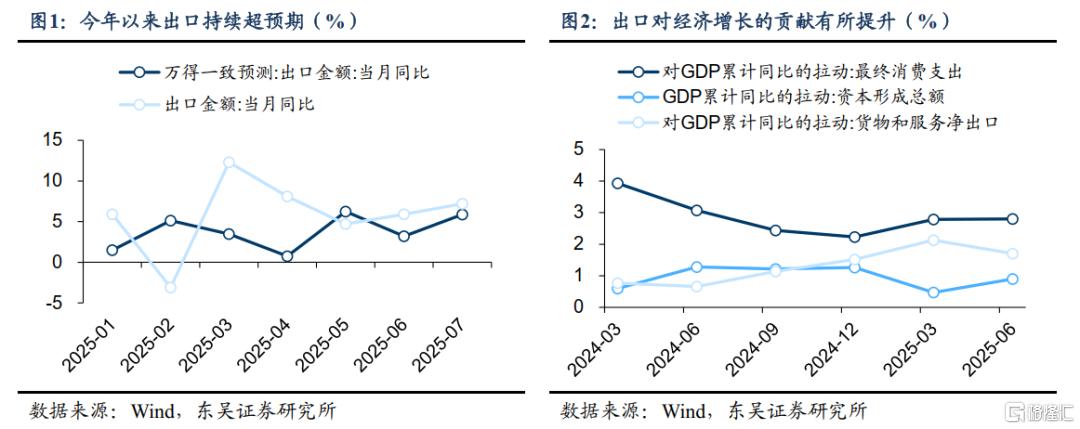

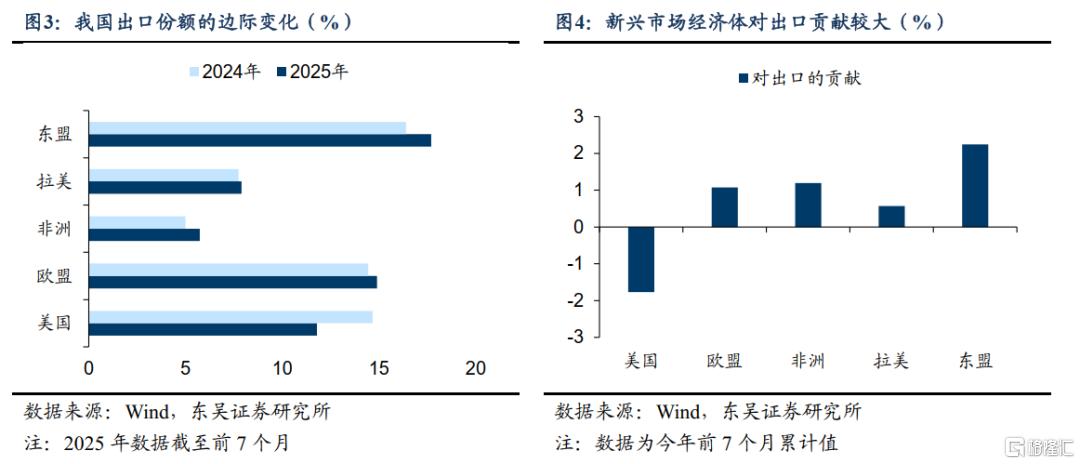

今年以来,在特朗普政府关税政策频繁出台的背景下,我国出口持续超预期,保持了较强韧性,成为了上半年经济平稳增长的重要推动力。截至今年上半年,我国净出口对GDP的拉动达到了1.7个百分点,在关税冲击下仍比去年全年对经济增长的拉动高出0.2个百分点。

从前7个月出口数据来看,我国出口的韧性一方面来自贸易多元化程度的提升,另一方面也受到“抢出口”因素的影响。而往后看,随着“抢出口”等因素的逐步褪去,我国出口能否保持较快增长,是下半年经济能否平稳运行、经济增速能否达到全年增长目标的关键因素。

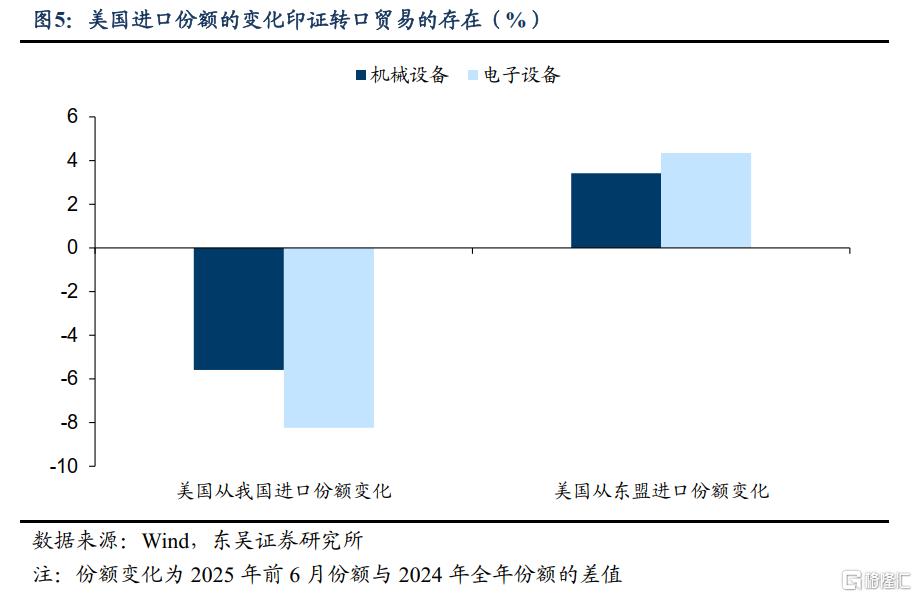

从出口结构来看,截至今年前7个月,我国出口多元化趋势明显,对美出口份额下滑了2.9个百分点,而对东盟、非洲和欧盟出口份额分别提升1.3个百分点、0.7个百分点和0.5个百分点。期间对东盟、非洲和欧盟出口增速分别录得13.6%、24.4%和7.3%,对我国出口增速分别贡献了,2.2个百分点、1.2个百分点和1.1个百分点。

因此整体来看,对东盟、非洲和欧盟出口增速能否保持高位,是我国下半年出口能否稳住的关键。

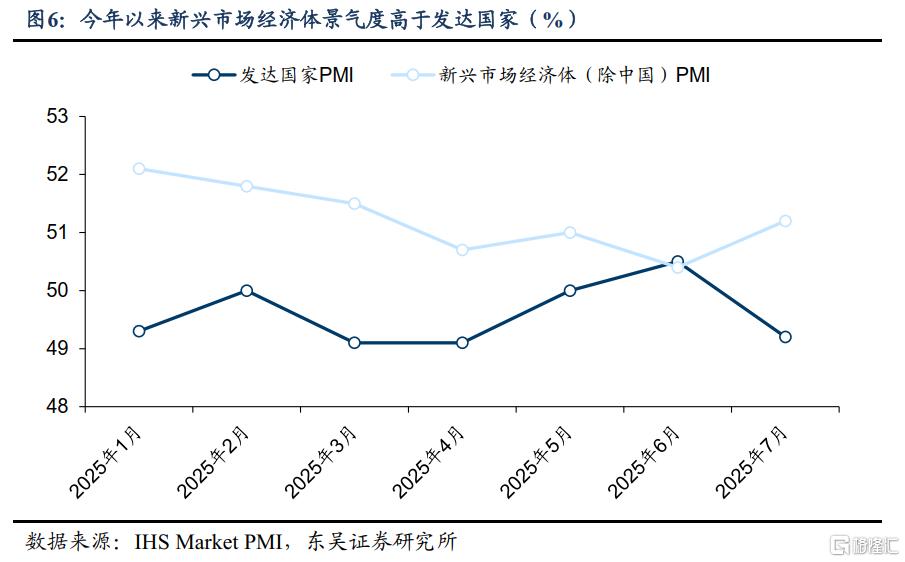

从东盟和非洲的角度来看,前7个月我国对其出口的高增长或与“抢转口”有关。以东盟为例,今年以来我国对东盟电子设备和机械设备出口高增长的同时,美国对东盟电子设备和机械设备的进口也录得较高增长,两者呈现同趋势的走高,一定程度上反映出我国部分产品通过东盟转口贸易的方式,最终出口到美国。美国进口数据的变化也可以对此进行佐证,2024年我国是美国第二大机械设备进口国和最大的电子设备进口国,分别占美国对应品类进口比重的16.0%和26.1%,而截至今年前6个月,美国从我国进口两类产品的比重分别下滑了5.6个百分点和8.2个百分点,均出现了明显下滑,但同期对东盟进口两类产品的比重分别上升了3.4个百分点和4.3个百分点,即美国本应直接从我国进口的商品份额,为规避关税的影响,从东盟和拉美等第三地转口进入了美国市场。

市场此前担忧随着“抢出口”动能的减弱,我国下半年出口或面临较大下行压力,四季度出口有较大回落风险,预期全年出口增速或仅有3%左右,但我们认为这部分影响或相对有限。

一方面,新对等关税框架下,包括东盟在内的主要转口地区关税调整幅度不大,大多仍低于我国目前被加征的税率,且针对转运的40%存在界定和实施层面的困难,因此对转口贸易造成的影响或相对有限;

另一方面,对东盟、非洲等地区的出口高增长并非单纯由“抢转口”驱动,同时也由新兴市场经济体实际需求所驱动。今年以来,新兴市场经济体景气度整体优于发达国家,前7个月新兴市场经济体(除中国外)制造业PMI整体明显高于发达国家,且始终位于荣枯线以上,侧面反映出东盟、非洲等地区实际需求相对向好,我国对其出口的高增长或更多是由于实际需求的驱动。

从欧盟的角度来看,我国今年以来对欧盟出口的高增长或一定程度上源于美欧贸易摩擦下中欧贸易关系的缓和。尽管7月24日的中欧领导人会晤的结果表明中欧在多个经贸相关问题上仍存分歧,但考虑到美欧在7月27日达成的贸易协议具有较大的不公平性并引起了欧盟内部的担忧,且后续特朗普的关税政策仍有较大不确定性,欧盟或不会主动恶化与我国的经贸联系,下半年我国对欧盟出口仍有望保持一定韧性。

综合以上两方面因素,我们认为,受益于东盟和非洲等新兴市场经济体的经济增长韧性,以及欧美关税不确定性下中欧贸易的改善,我国下半年出口有望继续超预期,预计三、四季度出口增速分别录得5.9%(市场预期+3.3%左右)和1.0%,全年出口增速有望录得4.6%(市场预期+3%左右),高出市场预期约1.6个百分点,对应GDP增速可能高于预期约0.3个百分点。

2. 美国财政货币政策双宽松,明年外需仍有韧性

我们认为,2026年外需仍然有较强的韧性,这主要受益于美国仍然趋于宽松的货币与财政政策。尽管宽松的货币与财政政策预期已被市场较充分地定价,但其给美国经济的支撑将在明年逐步显现。

货币政策:方向仍然宽松,市场预期至明年底美联储或降息150bps至3%。尽管不同的机构对未来美联储的政策利率路径存在分歧,但都一致预期明年美联储将延续降息周期。当前联邦基金期货(Fed Fund Future,FFF)定价至2026年底,美联储将降息至3-3.25%附近。同时,考虑到由特朗普提名的新一任美联储主席将在2026年5月接任,2026H2美联储的货币政策或较当前预期更加宽松,对应的给美国经济总需求的刺激力度或也将更加显著。

财政政策:《大美丽法案》对未来1-3年美国经济拉动最为显著。7月4日,特朗普的《大美丽法案》正式立法落地。根据Tax Foundation测算,法案将让未来30年美国经济产出增长较此前基准预期高出+1.21%。但由于法案在执行节奏上是“先甜后苦(即宽松的财政政策先落地、紧缩的货币政策后落地)”,因此其给未来1-3年美国产出缺口带来的影响最为正面——2026-2028年美国GDP将分别较此前基准水平高出+1.2%、1.36%、1.51%。考虑到2026年11月中期选举前共和党仍然横扫参众两院,不排除特朗普为了赢得中期选举,在2026年再度出台新的宽松政策的可能。当然,临近中期选举,我们也同样提示特朗普关税政策再度反复的风险。

3. 风险提示

(1)美国关税政策仍具有较高不确定性,需进一步跟踪中美贸易谈判的进程;

(2)高频数据对于出口形势的判断仍需结合PMI新订单指数等在内先行指标的变化,单独基于高频数据的预测可能存在误差;

(3)近期地缘政治冲突事件有所增多,需警惕全球贸易不确定性对我国出口的负面影响。

注:本文来自东吴证券发布的《中国出口增速或持续超市场预期》,报告分析师:芦哲 S0600524110003,张佳炜 S0600524120013,李昌萌 S0600524120007

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43957.html