核心观点

从“中性利率”决定长期利率合意点位出发,长期利率将决定于两个因素:长期经济增长率和长期通胀预期值。如果将目标通胀率调配至0.6%-1.0%,同时长期经济增速水平维持在5.0%,那么名义中性利率水平则为1.60%-2.0%;若长期通胀率没有改善,主要政策利率再度调降10-20bps的空间,或驱动长期利率继续向中性政策利率水平收敛,10年期利率或因“降息”打开下行空间,中枢或逐级下沉至1.30%-1.40%。

从“中性利率”看,为适配长期通胀预期偏低的状态,“降息”仍有空间。若以“中性利率”为锚,那么当前实际中性利率1.40%恰与5月“降息”后的7天期逆回购利率持平,但是考虑到当前长期通胀预期依然偏低,2025年2月至5月CPI同比增速均值仅为-0.25%,因此若中性政策利率考虑实际通胀率偏低的状态,意味着主要政策利率应继续调降,如果过去3个月CPI平均增速-0.25%的状态继续在今年下半年延续,那么主要政策利率或仍有10-20bps的调降空间,进一步“降息”将打开短端利率下行空间,并指引长期利率继续向中性政策利率水平收敛。

从“中性利率”看,宏观意义上,长期利率应渐进收敛于中性利率。作为短期利率预期值,长期收益率也应收敛于中性利率,期间传导机制即是“主要政策利率→短期利率及预期→长期利率”,顺延期限结构由短及长传导政策信号。由于2023年第二季度开始通胀下行压力增大,截至2025年一季度末GDP平减指数已是连续8个季度负增长,利率市场对“降息”持续抱有较高的期待,由此推动长期利率向政策利率快速收敛,曲线形态持续走平,在主要政策利率降至通胀率预期显著回升之前,长期利率或持续向政策利率靠拢,由此“7天期逆回购利率→DR001”形成的短端利率或成为10年期国债收益率的底部。如果以GDP增速目标5.0%作为长期潜在增速水平,那么实际中性利率则在1.0%左右,此时长期利率的合意点位将取决于长期通胀率预期,若实际通胀率持续处于低位,长期利率走低的过程或将不会结束。

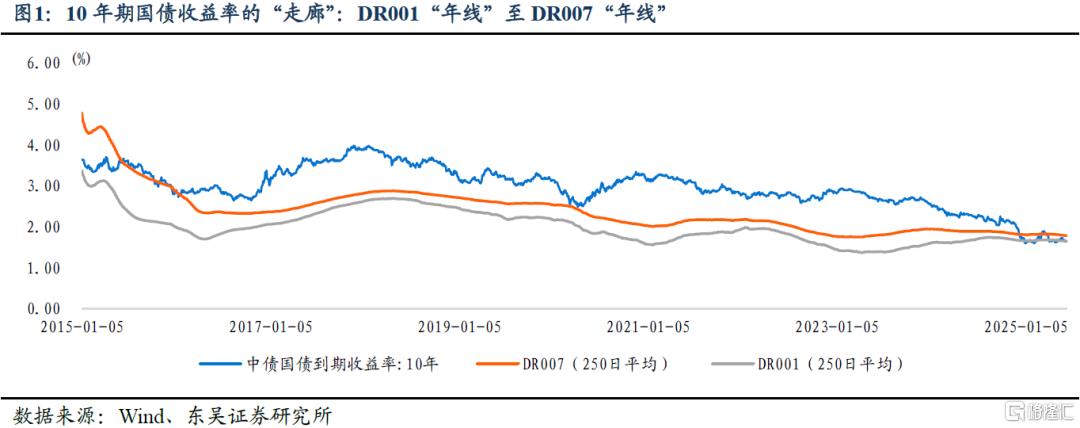

长期利率“走廊”初露雏形:在2024年12月“降负债成本”逻辑推动10年期利率跌破DR007“年线”之后,经过近6个月的发酵,经验上看,10年期国债收益率渐渐形成以DR001“年线”为底、以DR007“年线”为顶的“利率走廊”。

从收益率曲线传导看,目前长期利率进一步下移需要政策利率引导短端利率打开下行空间。2025年5月“降准降息”落地后,DR007的250日均线水平已压降至1.78%,或意味着利率顶部也在被逐级下压; DR001的250日均线已压降至1.64%,与10年期国债收益率仅相差0.71bp,DR001或与DR007继续牵引长债利率波动。

风险提示:(1)特朗普政府关税政策反复摇摆,美联储“降息”路径不明确,美债收益率和美元流动性尚有不确定性;(2)“降息降准”等宽松政策效应迟滞,人民币资产预期回报率低于市场预期;(3)影响价格总水平的供给和需求政策存在不确定性。

正文如下

2018年至2023年债券市场习惯以1年期MLF操作利率作为10年期国债收益率的“锚”,随着政策利率框架调整,尤其是2024年6月“利率走廊”变局以后,MLF逐步淡去政策利率色彩,如何为利率找一个新的锚成为市场关注的焦点。我们曾经在5月初的专题报告《货币政策变局:如何理解“降准降息”的逻辑》中提出过货币政策在2024年7月变局与转型之后的三个有待时间澄清的问题,在2025年5月“降准降息”落地之后,市场利率的新型“利率走廊”或已初露雏形,隔夜和7天期回购利率“年线”正在形成经验意义上的走廊上下限,而作为“利率走廊”传导机制的起点,收益率破局下移或还需要进一步“降息”指引。

1. 长期利率“走廊”初露雏形

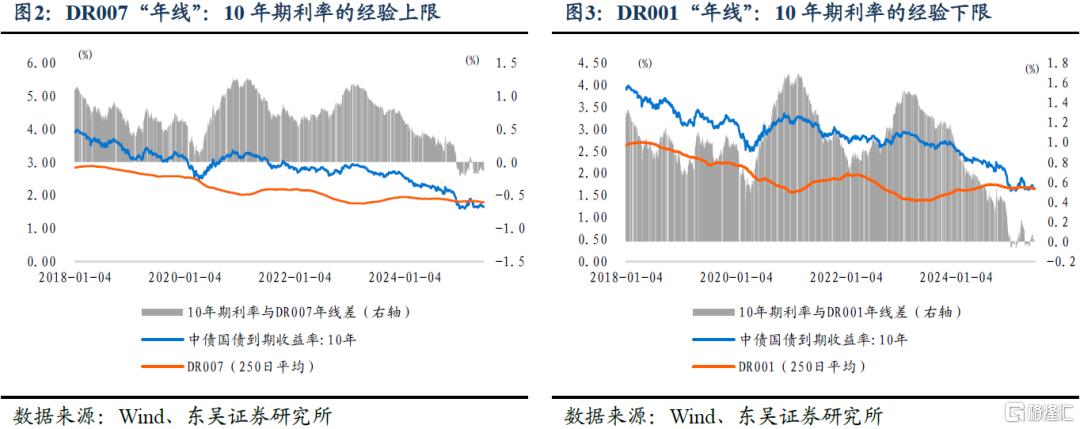

2024年7月份新版“利率走廊”问世之后,临时性逆回购和临时性正回购成为“走廊”上下限,操作利率分别在7天期逆回购操作利率的基础上减点20bps和加点50bps,DR001在新版“利率走廊”中的政策基准作用抬升,并且2025年一季度货币政策执行报告用醒目的图表更加肯定了DR001的基准性。由于过去10多年培育的“利率走廊”是以DR007作为准政策基准利率,收窄后的“利率走廊”操作期限尽管缩短为隔夜回购利率,可DR007在利率体系当中的作用并未淡化。在2024年12月“降负债成本”逻辑推动10年期利率跌破DR007“年线”之后,经过近6个月的发酵,经验上看,10年期国债收益率渐渐形成以DR001“年线”为底、以DR007“年线”为顶的“利率走廊”。

(1) 从“走廊”顶部来看,7天期回购利率的“年线”或渐成“利率顶”。从历史上看,10年期国债收益率没有跌破过DR007的250均线,即资金利率“年线”,在2019年至2024年的5年历史中,仅有2020年3月底至4月初,以及2024年9月底这两个时期10年期国债收益率阶段性低于资金利率“年线”,可随后这种情形均快速修复,前者是随着新冠疫情对经济基本面的阶段性扰动结束,经济复苏推动债券收益率回到资金利率“年线”之上,而后者则是强烈的“降息”预期在2024年9月末至10月份兑现后,“股债跷跷板”推动10年期利率重返“年线”之上。然而在2024年“降息”和“降负债成本”等政策的作用下,10年期利率正式跌破资金利率的“年线”,并且在过去半年时间里未曾结束这种“倒挂”,对10年期国债收益率的“顶部”压制在2025年一季度的利率上行调整时得到过第一次验证,彼时10年期国债收益率一度接近1.90%,可也没有再回到“年线”之上,截至2025年6月12日,DR007的250日均线水平已压降至1.78%,资金利率“年线”逐步下移或意味着利率顶部也在被逐级下压。

(2) 从“走廊”底部来看,在2024年7月新版“利率走廊”问世以后,DR001在走廊机制传导中的“基准性”增强,在DR007年线逐渐成为10年期国债收益率运行“顶部”的同时,DR001年线也渐渐成为10年期国债收益率的经验性“底部”,从5月初“降息”以来,两者之差平均值为2.57bps,截至2025年6月12日,DR001“年线”位于1.64%,与10年期国债收益率仅相差0.71bp,DR001或与DR007同时牵引长债利率波动。

“负债比价”或继续是利率波动主线。2023年“降负债成本”推动存款利率不断走低,“负债比价”逐渐取代“资产比价”推动利率下行,2024年12月初由于治理同业活期存款,10年期国债收益率跌破2.0%的同时,同业存单发行利率也正式破位。从商业银行发行同业存单的视角来看,同业存单和存款均是重要负债来源,如果将同业存单发行利率视为商业银行主动负债的成本,那么流动性供给充裕局面下,主动负债应与被动负债(存款)保持大致相同的融资成本和风险收益特征,2024年6月份至2025年3月中期借贷便利(MLF)的一系列改革,导致MLF中标利率理论上应向商业银行主动负债成本收敛,就此存款利率和MLF中标利率应是同业存单利率的“走廊”:一方面,商业银行主动负债成本向被动负债成本收敛;另一方面央行投放的中期借贷便利利率向市场融资利率收敛。然而就最近一次存款利率调降来看,主动负债成本却未明显下行:在5月20日大行主导新一轮存款利率调降之后,工商银行1年期定期存款挂牌价已调降至0.95%,可1年期AAA级同业存单发行利率仍徘徊于1.69%,相比5月20日前1.79%左右的发行利率相比仅下行10bps,并且与2024年底相比反而上行13bps左右。

“负债比价”效应持续显现,同业存单与政策利率的利差或已处相对合意区间。2025年货币政策将继续“强化利率政策执行和传导”,在5月20日主要大行调降存款利率之后,货币政策继续加大流动性投放,针对6月份到期的1.2万亿买断式逆回购,6月6日招标1万亿3个月期买断式逆回购操作,并且将在6月16日再进行4000亿元6个月期买断式逆回购招投标,如此一来,买断式逆回购当月净投放2000亿元,表明“降负债成本”的流动性投放仍在加力。

从同业存单利率与7天期逆回购操作利率的利差来看,2024年二季度严禁“手工补息”和2024年11月底治理同业活期存款,两次利率自律机制行为均带动同业存单利差压缩,从行动之前的40bps压缩至25bps左右,期间2024年12月由于利率市场对“适度宽松”有较强的预期,一度导致同业存单利差压缩至不足10bps,就今年来看,一季度同业存单利率与政策利率之差也曾达到40bps,而在5月“降息”落地后,截至6月12日,1年期同业存单利率与7天期逆回购操作利率之差压降至26.5bps左右,与2024年两次“降负债成本”前后相比,当前同业存单利差或已处于相对合意的状态,1年期同业存单利率或继续维持在1.65%-1.70%浮动。

然而在“降息”和流动性充裕的宽松效应下,存款或继续从居民和企业一般存款转化为非银存款,推动理财等资管产品对同业存单的配置需求,同业存单利差或仍有小幅压缩空间,如果利率市场对银行存款流失的担忧情绪缓解,同业存单利率中枢或小幅下移至1.55%-1.60%。

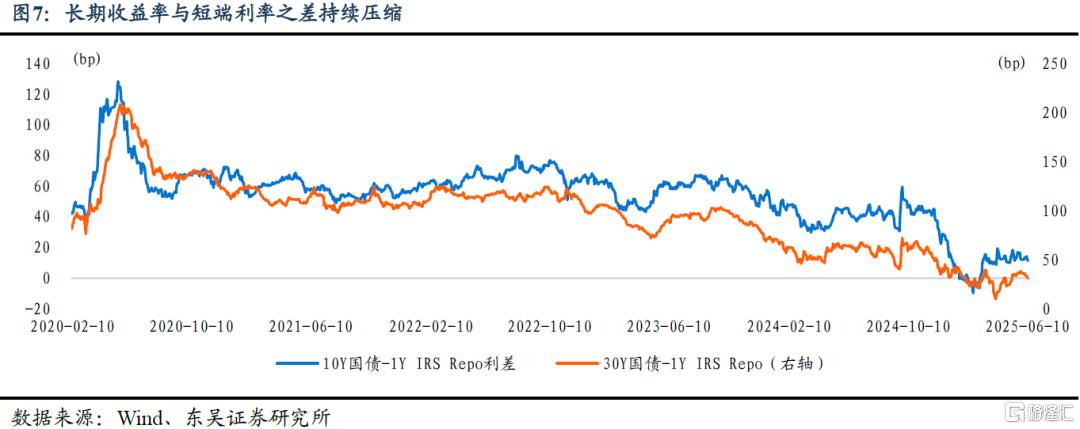

收益率曲线持续平坦化,长期利率下行仍有待进一步“降息”指引。2023年开启“降负债成本”之旅后,中债收益率曲线持续平坦化,代表性的10年期国债收益率与主要政策利率、与短端利率之差持续压缩:(1)从10年期国债收益率与7天期逆回购利率之差看,2024年以来长期利差已系统性下移,截至2025年6月12日,10年期国债收益率与政策利率之差为25bps左右,而2016年至2024年6月原始“利率走廊”时期这一利差的静态平均值为80bps;(2)从10年期国债收益率与短端利率之差看,以1年期IRS Repo作为短端利率的代表,截至2025年6月12日,长短端利差为11bps左右,除却2024年12月至2025年2月利率市场过度定价“适度宽松”的时期之外,长短端利差也处于历史低位。从收益率曲线传导看,目前长期利率进一步下移需要政策利率引导短端利率打开下行空间。

2. 从中性利率看长期利率的合意点位

利率市场熟知中国的利率政策设定采用“黄金法则”,使得中长期宏观意义上的利率水平与自然利率基本匹配,自然利率也即中性利率,在实际操作上是一个较难掌握的概念。理论上符合中性利率的政策是利率政策既不会推动、也不会限制经济增长,也就是说,在经济增长保持均衡状态、不向任何方向偏离时的均衡利率水平即是中性利率,至少在没有出现类似2020年新冠疫情冲击等意外事件时的状态。

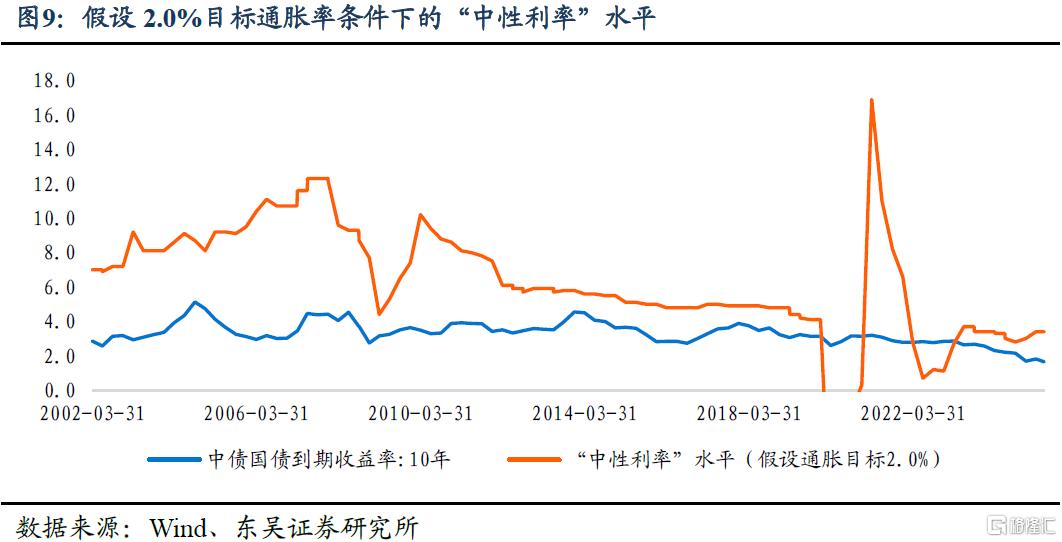

2019年2月中国人民银行上海总部在《金融时报》发表4篇调研报告,其中《从资金洼地现象看我国利率水平和中外融资成本差异》一文指出,根据中性利率理论,长期利率收敛于中性利率,即充分就业时的利率。统计表明新兴市场国家中性利率约低于GDP增长率4个百分点,站在2019年2月份的时点上,彼时的名义中性利率约为4.90%,已经是高于当时的国债收益率水平和贷款基础利率。时间虽然已经过了将近6年,但是“长期利率收敛于中性利率”的原则或并未过时,从当时的经验来推测,如果从宏观意义上为长期利率寻找一个“锚点”,那么中性利率水平或能提供一种判定的方向。

如果从“中性利率”决定长期利率合意点位出发,长期利率将决定于两个因素:长期经济增长率和长期通胀预期值。截至2025年一季度末,中国实际GDP同比增长5.40%,那么实际中性利率水平即是1.40%,假设我们以今年“两会”政府工作报告设定的2.0%作为目标通胀率,那么名义中性利率水平应为3.40%;假设以今年“两会”政府工作报告设定的5.0%左右GDP增速作为符合潜在增速水平的长期经济增长状态,同时以2.0%作为长期目标通胀率,那么与之匹配的中性利率水平则为3.0%。反过来看,由于长期利率主要反映长期经济增长和通胀率预期,与GDP同比增速测算的实际中性利率1.40%相匹配,当前10年期国债收益率徘徊于1.65%左右,这一长期利率水平所“隐含”的通胀率预期值仅为0.25%。

但是从今年通胀形势来看,达成2.0%目标通胀率的难度较高,如果将目标通胀率调配至0.6%-1.0%,同时长期经济增速水平维持在5.0%,那么名义中性利率水平则为1.60%-2.0%。从中性利率角度出发,或可得到以下两个假设性结论:

其一、为适配长期通胀预期偏低的状态,“降息”仍有空间。若以“中性利率”为锚,那么当前实际中性利率1.40%恰与5月“降息”后的7天期逆回购利率持平,但是考虑到当前长期通胀预期依然偏低,2025年2月至5月CPI同比增速均值仅为-0.25%,因此若中性政策利率考虑实际通胀率偏低的状态,意味着主要政策利率应继续调降,如果过去3个月CPI平均增速-0.25%的状态继续在今年下半年延续,那么主要政策利率或仍有10-20bps的调降空间,进一步“降息”将打开短端利率下行空间,并指引长期利率继续向中性政策利率水平收敛。

其二、宏观意义上,长期利率应渐进收敛于中性利率。作为短期利率预期值,长期收益率也应收敛于中性利率,期间传导机制即是“主要政策利率→短期利率及预期→长期利率”,顺延期限结构由短及长传导政策信号。从“中性利率”来看:(1)由于2023年第二季度开始通胀下行压力增大,截至2025年一季度末GDP平减指数已是连续8个季度负增长,利率市场对“降息”持续抱有较高的期待,由此推动长期利率向政策利率快速收敛,曲线形态持续走平,在主要政策利率降至通胀率预期显著回升之前,长期利率或持续向政策利率靠拢,由此“7天期逆回购利率→DR001”形成的短端利率或继续成为10年期国债收益率的底部;(2)如果以GDP增速目标5.0%作为长期潜在增速水平,那么实际中性利率则在1.0%左右,此时长期利率的合意点位将取决于长期通胀率预期,若实际通胀率持续处于低位,长期利率走低的过程或将不会结束。若长期通胀率没有持续改善,过去3个月CPI平均增速-0.25%的状态延续,主要政策利率再度调降10-20bps的空间,长期利率“走廊”下移,或驱动长期利率继续向中性政策利率水平收敛,10年期利率或因“降息”打开下行空间,中枢或下沉至1.30%-1.40%。

3. 风险提示

(1)特朗普政府关税政策反复摇摆,美联储“降息”路径不明确,美债收益率和美元流动性尚有不确定性;

(2)“降息降准”等宽松政策效应迟滞,人民币资产预期回报率低于市场预期;

(3)影响价格总水平的供给和需求政策存在不确定性。

注:内容节选自东吴证券2025年6月16日发布的《长期利率的合意点位是多少?》,分析师:芦哲 S0600524110003、王洋S0600524120012

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30062.html