· 投资要点 ·5月,消费边际改善,生产维持高增,投资有待提振。贸易局势缓和,中美暂停实施部分关税,短期带动外需;国内以旧换新政策和网售促销、假期效应共振。具体来看,生产增速受前半月关税冲击影响,增速有回落但仍较高,出口型行业和政策利好型行业分化;消费受政策和促销推动回升,以旧换新品类表现亮眼;各项投资边际走低,制造业投资有待企业信心修复,基建和地产投资仍需政策加码。下一阶段,外部仍有不确定性,内需也需政策接续支撑。

风险提示:贸易局势不确定性加剧,地缘政治风险增加。

1、5月经济:外需修复,内需分化

5月,外部冲击减弱,政策和假期效应共同支撑内部需求。2025年5月12日中美发布联合声明,自5月14日起暂停部分关税,积压商品集中出货和抢出口带动出口反弹。国内生产前半月仍受关税冲击,后半月虽然冲击减弱,但整体增速仍有小幅回落。国内以旧换新政策、“618”促销季前置叠加五一假期效应,补贴类消费和服务消费均有改善。投资整体有待提振,制造业投资有待企业信心修复,基建和地产投资仍需政策加码。

下一阶段,外部仍有不确定性,内需需要政策接续。外需方面,虽然关税局势有所缓和,但欧美制造业PMI持续震荡,叠加地缘政治变化,外部需求或有一定不确定性。内需方面,以旧换新和促销季前置可能导致后续需求提前释放,耐用品消费和地产销售都存在向下压力,这需要后续稳增长政策接续。

2、生产:行业分化

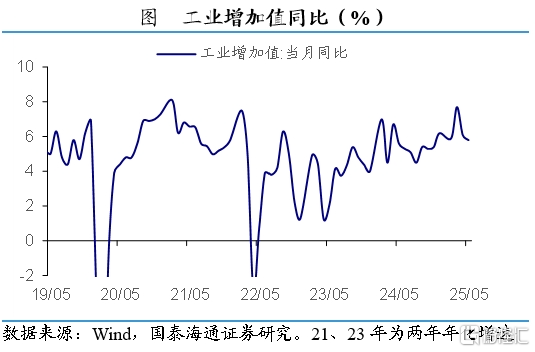

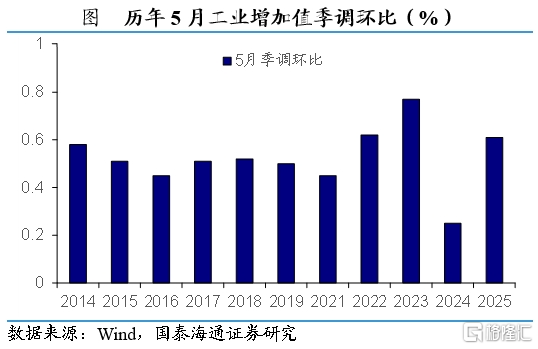

生产加速恢复,同比增速仍较高。5月工业增加值同比增长5.8%,较4月的6.1%连续第二个月回落,但仍保持5%以上的增速。从季调环比看,工业增加值环比增长0.61%,较4月的0.22%回升,且高于往年平均值。但是,销售状况表现边际回落,工业企业产销率和工业企业出口交货值当月同比分别为-0.8%和0.6%,均较前月小幅回落。总体来看,在关税局势缓和后,5月生产呈现快速修复的态势,这或是由于企业在关税豁免期加紧生产出货,但终端需求仍有待观望。

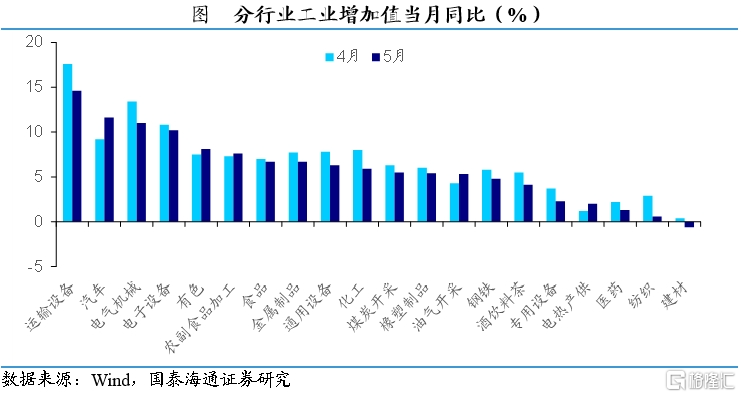

具体来看,出口型行业和政策利好性行业表现分化。在具体行业中,运输设备、电气机械、纺织生产增速回落幅度较大,这些行业受贸易政策冲击和外需持续疲软影响较大,关税博弈导致订单流失。汽车生产增速回升2.4个百分点,是改善幅度最大的,这或是政策红利、市场需求共同作用的结果。从主要产品产量来看,发电设备虽然仍保持43%的高增速,但较4月回落幅度较大,产量增速回升速度较快的主要是集成电路、微型电子计算机、智能手机等电子设备相关产品,这受益于“以旧换新”消费刺激。

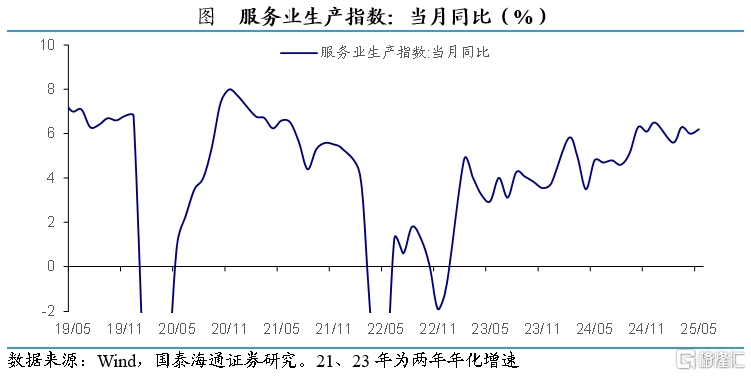

服务消费边际回升,信息科技和批零是主要驱动力。5月服务业生产指数同比增长6.2%,较4月的6.0%小幅回升0.2个百分点。从分行业来看,信息传输、软件和信息技术服务业同比增速从10.4%升至11.2%,批发和零售业从6.8%升至8.4%,是服务业生产改善的主要驱动力。国内需求恢复、假日出行增加,带动服务业改善。

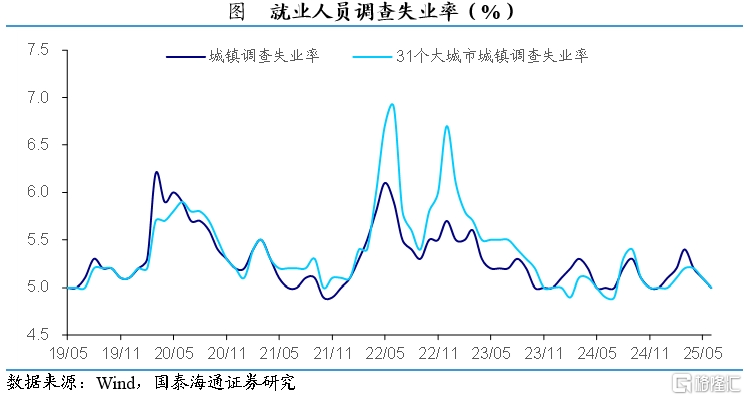

失业率继续小幅回落。5月城镇调查失业率和31个大城市城镇调查失业率均为5.0%,较4月继续回落0.1个百分点,就业情况已经连续第三个月改善,随着6月毕业季来临,下阶段就业状况需要关注。

3、消费:政策和促销双重利好

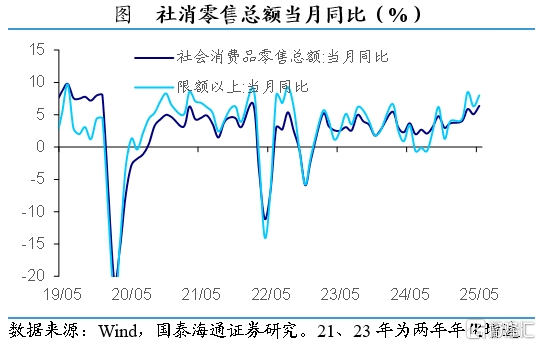

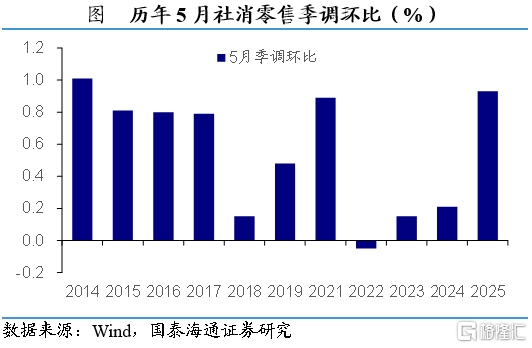

社零增速回升。5月当月同比增速为6.4%,限额以上社零增速为8.0%,较4月分别回升1.3和1.7个百分点。从季调环比来看,5月社零环比增速为0.93%,不仅高于前月,也高于往年同期平均水平。1-5月服务零售额比上年增长5.2%,累计同比增速较一季度提升0.1个百分点,连续第三个月回升。在假期经济、消费品以旧换新政策和网售提前促销等因素影响下,5月消费表现亮眼。

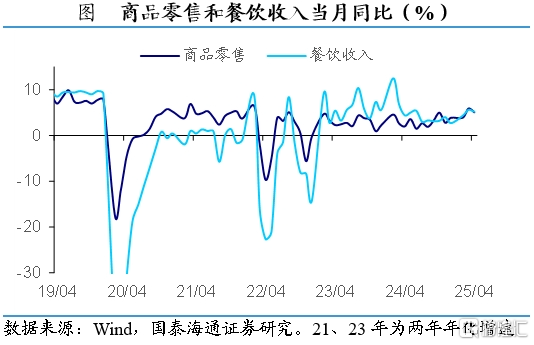

从分项来看,各项消费增速均有回落。5月商品零售和餐饮收入的增速分别为6.5%和5.9%,分别较4月回落1.4和0.7个百分点;网上商品和服务零售额当月增长11.5%,增速回升4.4个百分点。这反映5月消费的改善,主要还是受益于政策和网络促销的提前。

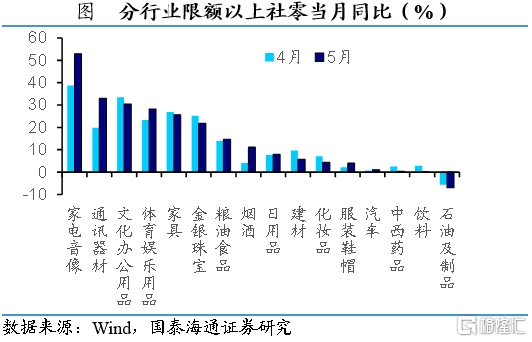

对比具体行业,以旧换新品类增速大涨。受益于以旧换新政策和“618”促销提前的品类,消费增速大幅抬升,其中家电音像和通讯器材消费增速分别回升14.2和13.1个百分点,升至53%和33%的高位。其余政策利好品类如文化办公、体育娱乐、家具,也保持20%以上的高增速。其他非以旧换新品类表现一般,如中西药品、饮料、化妆品等,此外,油价下行对石油及其制品消费有一定影响,建材受地产回落影响表现增速回落幅度最大。

4、投资:有待提振

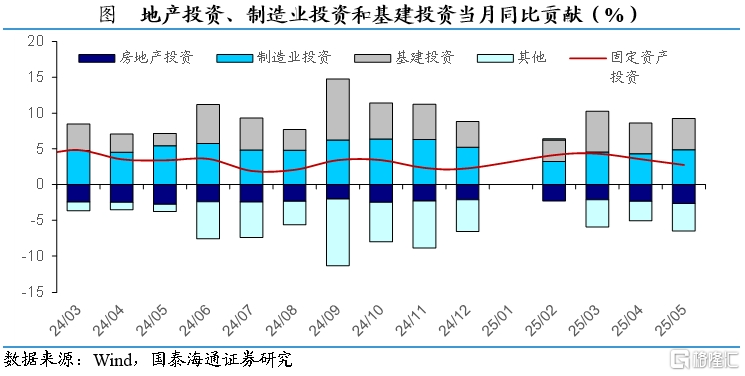

投资边际走低。1-5月固定资产投资完成额同比增速为3.7%,其中5月固定资产投资完成额当月同比增速为2.9%,较4月的3.6%进一步回落。从季调环比看,5月环比增速为0.05%,低于前月,且为近年同期最低值。

各项投资均边际走弱。5月制造业、广义基建和地产投资的当月同比增速分别为7.8%、9.3%和-12.0%,增速较前月分别回落0.4、0.3、0.7个百分点。投资整体转弱的趋势已持续第二个月。

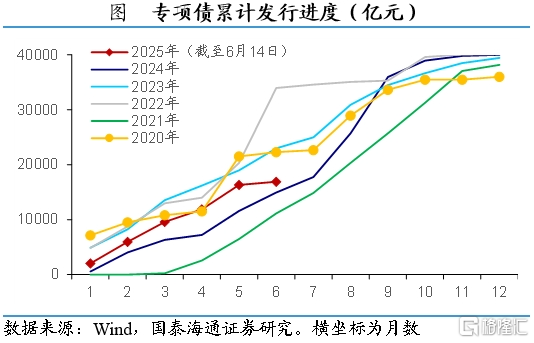

基建投资改善,需要加快形成实物工作量。5月基建相关资金到位速度与往年同期相似,但5月建筑业PMI读数为51.0%,低于前月的51.9%,反映当前制约基建投资增长的主要因素是形成实物工作量偏慢。6月以来,专项债发行速度进一步放缓,前半月累计新增发行仅568.5亿元,后续基建投资修复仍需政策加力。

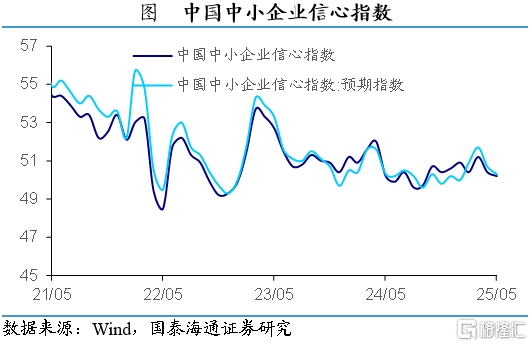

制造业投资方面,企业信心还有待修复。虽然短期关税局势有所缓和,但是企业家信心仍在低位,无论是信心指数还是预期指数都连续第二个月回落。要看到企业扩产投资意愿修复,需要等到内外部经济形势改善、企业预期持续好转。

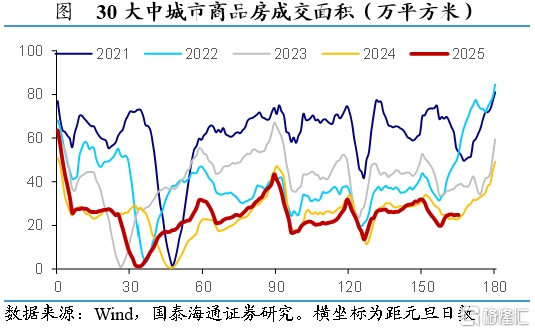

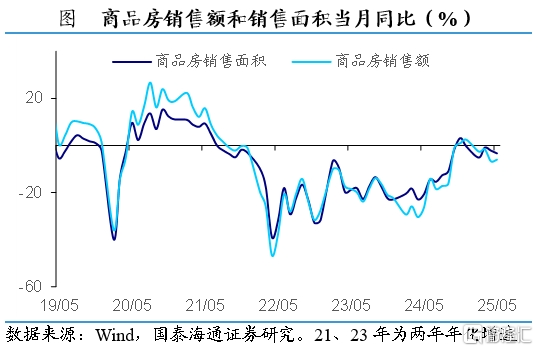

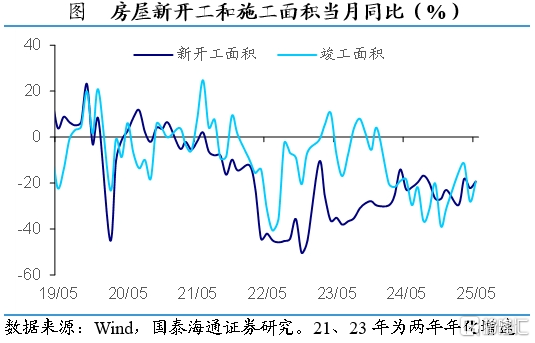

地产基本面中,需求端和生产端走势分化。5月,商品房销售面积和销售额当月同比增速分别为-3.3%和-6.0%,前者跌幅较4月扩大1.2个百分点,后者跌幅收窄0.7个百分点。这主要是由于5月上海等地高总价新房开售,使得销售额增速有所改善。5月房屋新开工和竣工面积同比跌幅分别为19.7%和19.5%,跌幅都有所收窄,施工面积增速受去年同期低基数的影响偏高。受前期地产小阳春影响,生产端有所改善,但随着政策效果减弱,需求端已出现边际走弱趋势,后续地产基本面仍有一定压力。

5、风险提示

贸易局势不确定性加剧,地缘政治风险增加。注:本文来自国泰君安证券于2025年6月16日发布的《内需分化——2025年5月经济数据点评(国泰海通宏观 李林芷、梁中华)》,分析师:梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30203.html