产业韧性和需求不足是当下经济运行的一体两面,5月经济所呈现出的“生产稳、投资软,消费升”,表明二季度仍处于政策的观察期。就总量而言,5月二产(工业增加值)和三产(服务业生产指数)增速均在6%附近,表明二季度GDP增速5%以上基本无虞;但结构来看,关税逆风下行业的冷热不均叠加物价走低,下半年经济所面临的一些新的“变数”正在显现:

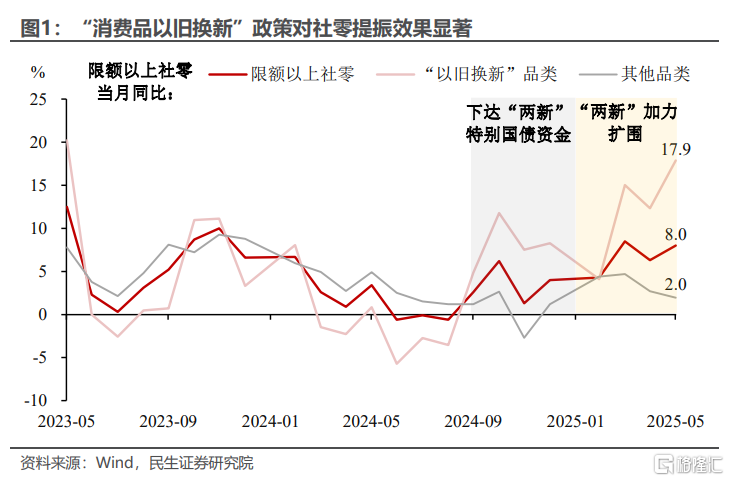

变数一:消费强于投资能否持续?在今年“贸易摩擦”升温的背景下,消费的表现相对好于投资。“解构”消费,“以旧换新”等政策支持起到了至关重要的作用,并与“618”提前开启形成合力,共同带动5月社零同比进一步扩张。其中,家电、通讯器材、汽车等核心品类零售表现亮眼。

但往后看,消费的“短板”可能会逐步显现。一方面,当前的消费复苏更多依靠政策“助力”。随着政策资金的使用和消耗,部分地区出现“国补”暂停或调整,消费动能的延续仍需政策进一步加力。另一方面,商品消费呈现出“量价分化”的鲜明特征,也反映出需求端的修复仍存在症结。

变数二:从工业生产来看,出口景气度出现分化。相较于大型企业,小型企业在利用美国海关的“首次销售原则(First Sale Rule)”规避美国加征关税时更具优势:小型企业与供应商的合作关系更紧密、更易获取原始定价;且小型企业决策链条更短,可直接根据“首次销售原则”迅速完成供应链调整。因此,大型企业所受的关税冲击更大,这从规模以上企业出口交货值增速从3月的7.7%大幅降至5月的0.6%便得以看出。

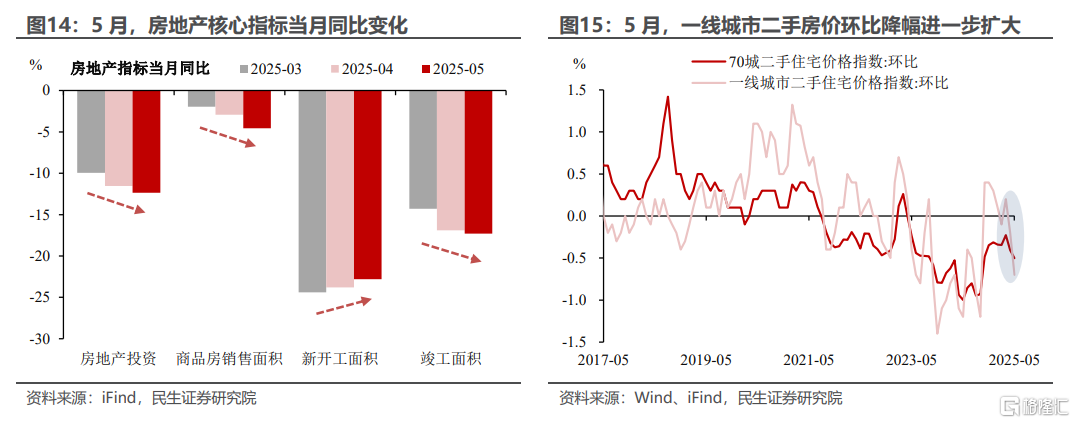

变数三:地产重回下行后如何止跌?近期房地产市场频频出现“预警”信号,5月房地产投资、销售、竣工面积当月同比进一步回落,作为核心风向标的一线城市房价也出现了连续下跌。政策应对的当务之急在于“止跌”,6月13日国常会做出最新部署,同日广州打响全面取消“三限”第一枪。往后看,预计城市更新将作为供给端的主要抓手,需求端核心城市的限制性政策存在进一步打开空间。

变数四:制造业投资韧性几何?在外部风险加剧的背景下,发展高技术制造业、加强产业供应链的安全性,是“以确定性应对不确定性”的最优解。尤其是与全球其他主要经济体相比,我国制造业单位从业人员增加值偏高、且与美国之间的差距更小,相较于服务业而言更具优势。接下来“呼之欲出”的新型政策性金融工具也将在一定程度上提振制造业投资增速。

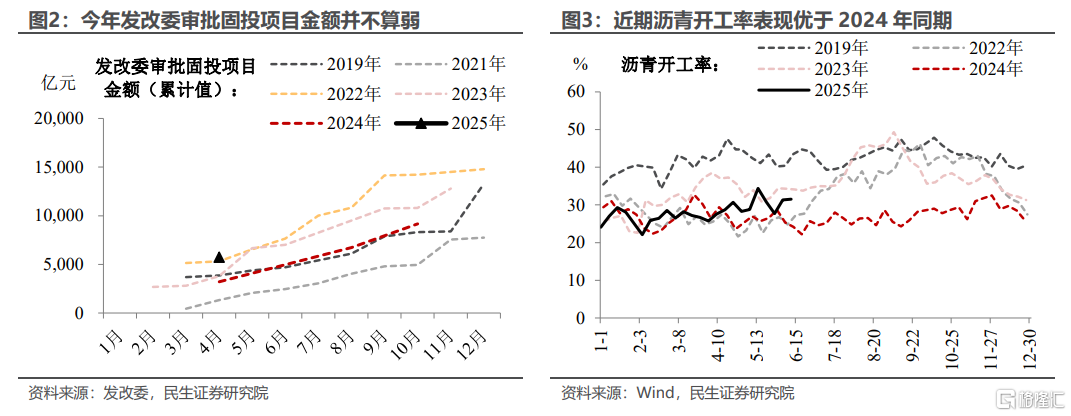

变数五:基建投资高增速的后劲。虽然5月广义与狭义基建增速再度小幅放缓,但我们可以从种种数据中见微知著,得到“稳基建”重要性仍存的结论——通常领先于基建投资6-9个月的发改委审批固投项目金额,今年上半年处于历史同期高位;同时沥青开工率近期表现也明显优于2024年同期。这都说明今年基建项目建设的意愿并不算弱,未来基建增速将维持在中性区间。

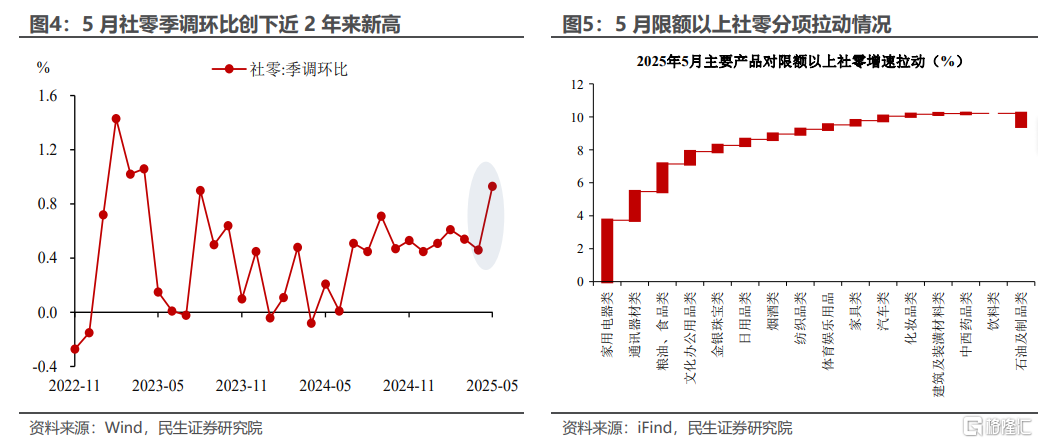

消费:“618”提前开启与“以旧换新”形成合力。5月,社零季调环比增长0.93%、创下近2年新高,同比表现亦明显好于市场预期。究其原因,一方面是“618”购物节提前开启(如天猫将今年“618”预售提前至5月13日),再加上“以旧换新”对于家电、通讯器材等“加力扩围”品类零售的带动,5月商品零售同比扩张至6.5%。另一方面,五一“拼假出行”下旅游消费走热,餐饮收入亦有明显改善,其同比增速回升至5.9%。

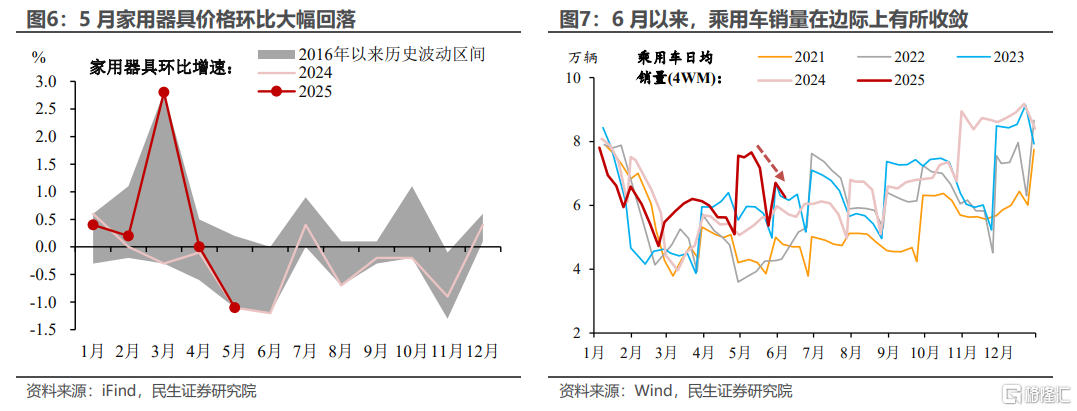

往后看,消费的“短板”可能会逐步显现。首先,“618”提前开启带动部分商品消费需求前置,这会对后续社零同比读数造成压力。其次,随着“以旧换新”资金的使用、消耗,部分地区出现“国补”暂停或调整,而消费动能的延续仍需政策进一步加力。从近期高频数据来看,5月大幅反弹的汽车销量,进入6月以来再度收敛。再者,当前的消费复苏呈现出“量价分化”的鲜明特征,如过去数月零售额显著增长的家电类商品,其价格环比连续2个月大幅回落,说明需求修复仍需巩固。

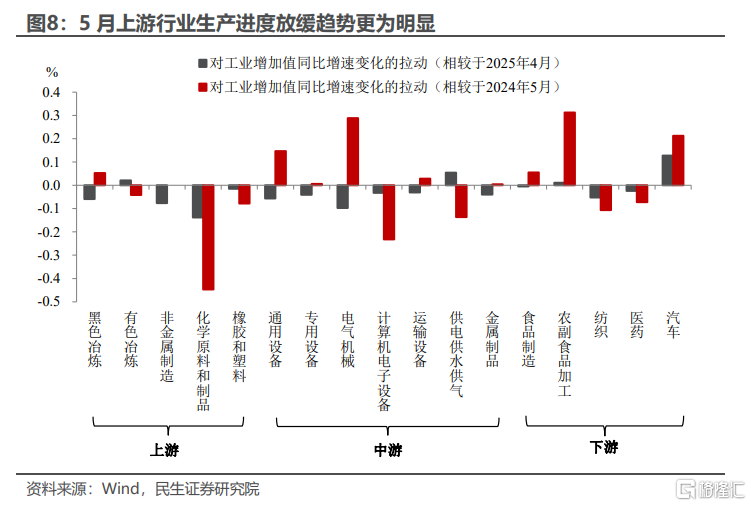

工业:生产放缓趋势延续。5月工业增加值同比增速下滑至5.8%,尤其是上游的非金属、化学原料、橡胶塑料制造业生产进度放缓明显。虽然高技术产业工增同比也从4月的10.0%进一步下滑至8.6%,但是小部分行业生产仍具有一定韧性,尤其是汽车制造业表现明显。

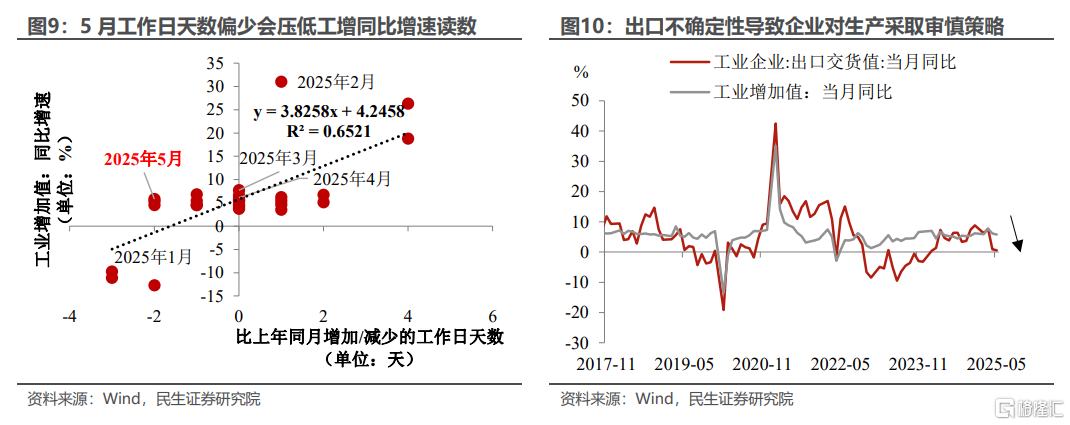

工业生产面临一定的“逆风”。一方面,不同于工作日天数与上年持平的4月,今年5月工作日天数比上年同月减少了两天,根据历史经验来看,这将更易压低工业增加值同比增速的读数。另一方面,5月出口呈现出放缓的信号,在外部不确定性仍存、工业企业出口交货值下滑之际,企业继续采取审慎策略,导致工业生产放缓。

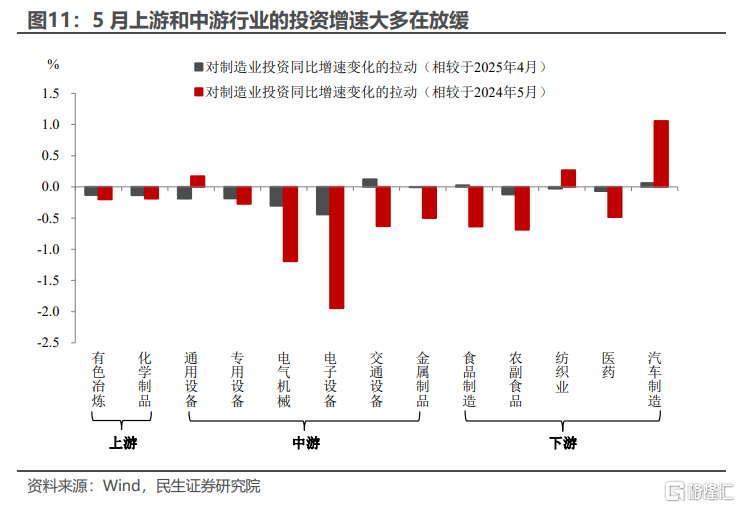

制造业:企业审慎态度下,投资也在放缓。在出口不确定性仍存的背景之下,企业投资也持有观望态度,制造业同比增速从4月的8.2%下滑至5月的7.8%。其中,5月上游和中游行业的投资增速大多在下滑,尤其是电子设备、电气机械等中游行业投资下滑态势最为明显。相较之下,汽车制造业的投资强度受外部不确定性影响较小,我们认为背后受“国补”政策的有效对冲,以提振内需来抵御外需变数。

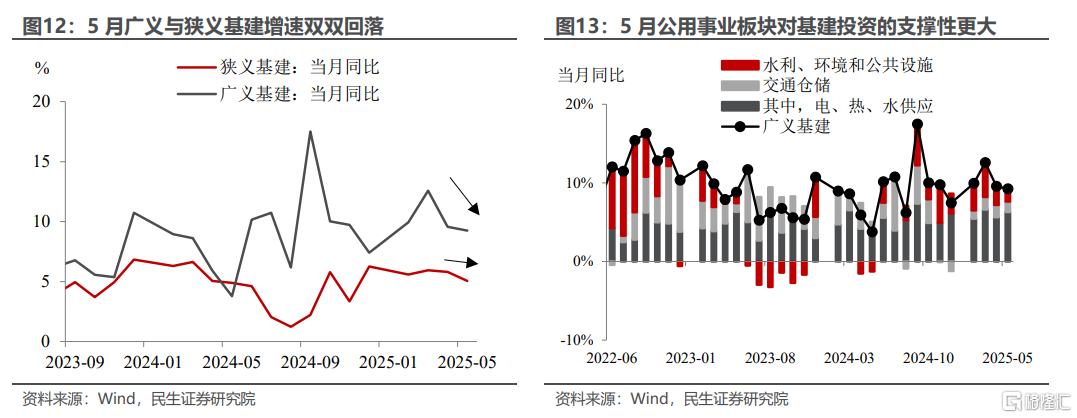

基建:景气度再度下降。5月广义与狭义基建增速继续双双回落,前者同比增速为9.2%(4月为9.6%),后者同比增速为5.1%(4月为5.8%)。其中,交通仓储、公共设施两大板块投资走弱趋势更为明显,相反,公用事业板块对基建投资的支撑性仍存,这也解释了为何广义基建投资增速下滑幅度小于狭义基建。

地产:近期回落斜率有所加大,政策已开启新一轮部署。5月,房地产修复动能进一步趋缓,投资、销售、竣工面积当月同比均有不同程度回落。作为核心风向标的一线城市房价,也继续出现了下跌(5月新房价格环比转负、二手房价环比连续第2月下降)。

对此,政策层面快速响应并展开新一轮部署,6月13日李强总理组织召开国常会,强调“有序搭建(房地产发展新模式)相关基础性制度”。供给端,城市更新将作为主要抓手,今年以来用于收储、城改的新增专项债发行加快。需求端,核心城市的限制性政策存在进一步打开空间,6月13日广州打响全面取消“三限”第一枪。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文为民生证券2025年06月16日研究报告《2025年5月经济数据点评:5月经济数据的“五大变数”》,分析师:陶川 SAC编号 S0100524060005,张云杰SAC编号S0100525020002,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30052.html