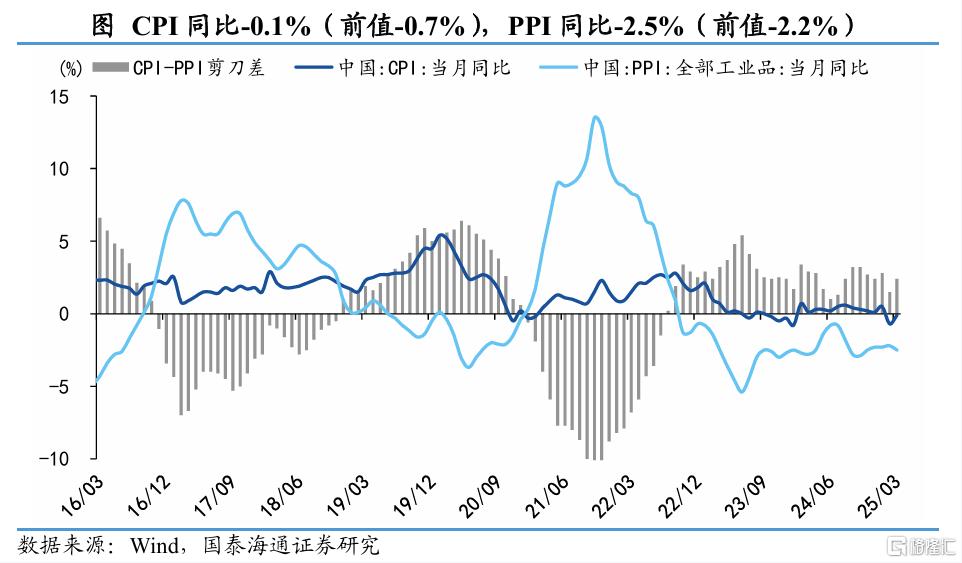

概要2025年4月10日,国家统计局公布2025年3月物价数据,CPI同比下降0.1%,PPI同比下降2.5%,降幅边际扩张。

结束1-2月的大幅波动,3月数据仍反映出当前价格端整体呈现稳中偏弱的态势,还需政策进一步提振。3月CPI环比下降0.4%,符合季节性表现,同比降幅收窄。核心CPI边际回升,不过主要体现了前期“以旧换新”政策效果的释放,家电、电子等价格因此受到支撑。整体消费需求、服务需求还处于稳中偏弱状态,等待更多政策发力支持。3月PPI环比同比跌幅均扩大,主要受到国际油价回落和出口行业价格下行等输入性因素影响,内需偏弱下,煤炭、钢铁等价格也有所拖累。

叠加4月以来关税扰动加剧、外部风险上升,国泰海通证券认为,系列稳增长政策进一步加码对冲或已在路上。货币方面,降准降息紧迫性抬升;财政政策也需多管齐下,包括但不限于专项债发行进一步提速、消费补贴政策加码等。

风险提示:房地产走势不确定性仍存;政策力度不及预期。

1价格端仍待提振

事件:2025年4月10日,国家统计局公布2025年3月物价数据,CPI同比下降0.1%,PPI同比下降2.5%,降幅边际扩张。

结束1-2月的大幅波动,3月数据仍反映出当前价格端整体呈现稳中偏弱的 态势,还需政策进一步提振。3月CPI环比下降0.4%,符合季节性表现, 同比降幅收窄。核心CPI边际回升,不过主要体现了前期“以旧换新”政策 效果的释放,家电、电子等价格因此受到支撑。整体消费需求、服务需求还 处于稳中偏弱状态,等待更多政策发力支持。3月PPI环比同比跌幅均扩大, 主要受到国际油价回落和出口行业价格下行等输入性因素影响,内需偏弱下,煤炭、钢铁等价格也有所拖累。

叠加4月以来关税扰动加剧、外部风险上升,国泰海通证券认为,系列稳增长政策进 一步加码对冲或已在路上。货币方面,降准降息紧迫性抬升;财政政策也需 多管齐下,包括但不限于专项债发行进一步提速、消费补贴政策加码等。

2核心CPI:同比回升

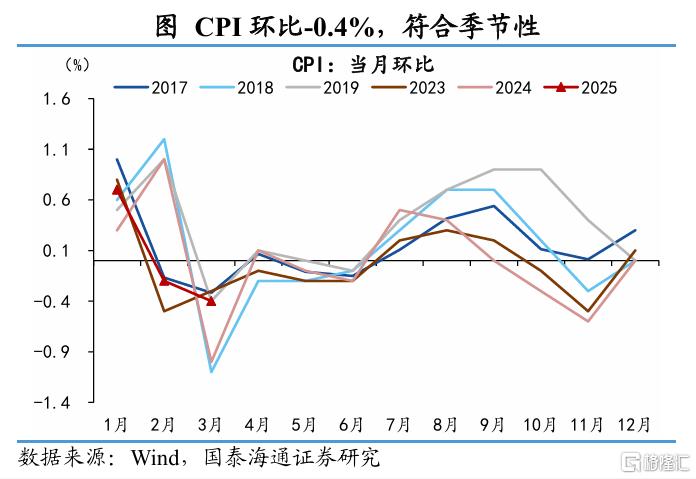

3月CPI环比回落0.4%,符合季节性表现,带动同比回升至-0.1%,其中食 品项仍是主要的拖累。

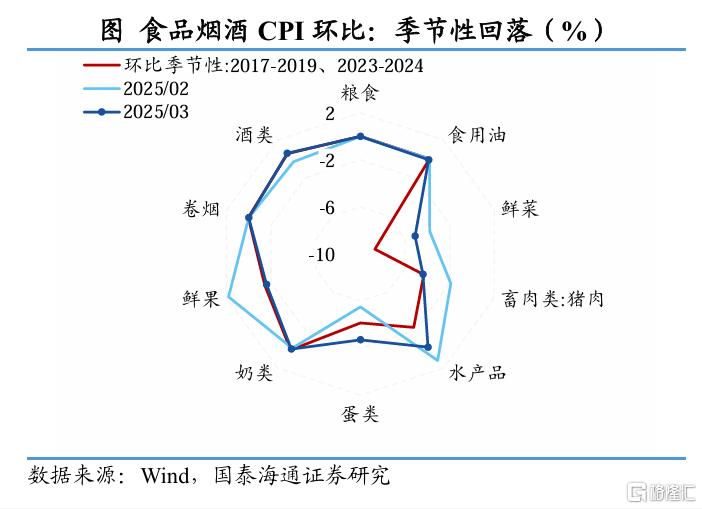

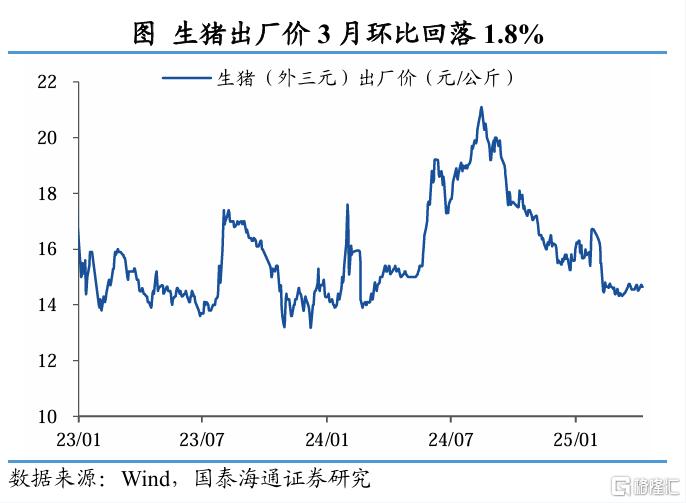

从分项看,3月食品价格环比下降1.4%,天气转暖,食品供应充足,价格季节性下跌。其中,鲜菜、猪肉、鸡蛋价格分别环比回落5.1%、4.4%和3.1%。猪价方面,当前处于消费淡季,价格持续低位徘徊,4月以来,生猪出厂价平均约14.6元/公斤,已经连续三个月均值在15元/公斤以下。

美国是中国的第二大粮食进口来源地,国泰海通证券认为,接下来可以关注关税对一部分农产品价格的推动,不过整体食品价格预计依然可控。

非食品CPI方面,受OPEC+意外增产和关税政策扰动全球需求的影响,3月国际油价整体下行,布伦特原油现货价从2月的75.3美元/桶回落至3月72.7美元/桶。由此3月国内汽油价格环比下降3.5%,影响CPI环比下降约0.12个百分点。

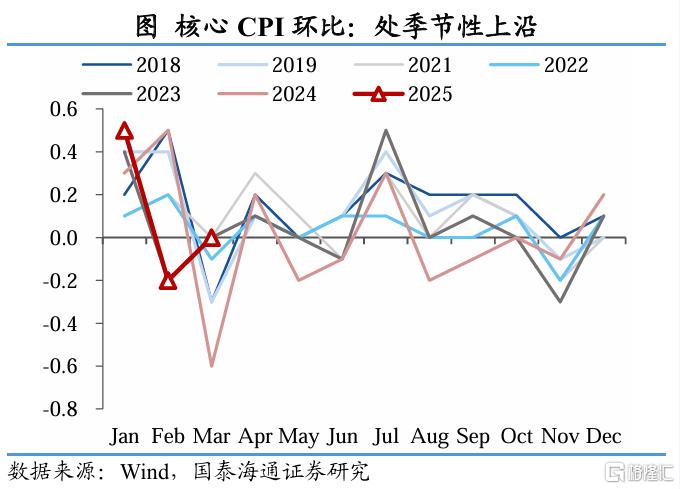

剔除食品和能源,3月核心CPI环比持平,同比回升至0.5%。对比历史同 期看,核心CPI的环比涨幅处于季节性区间的上沿。国泰海通证券认为,前期政策效果有所显现,带动核心价格、主要是核心消费品价格边际回暖。

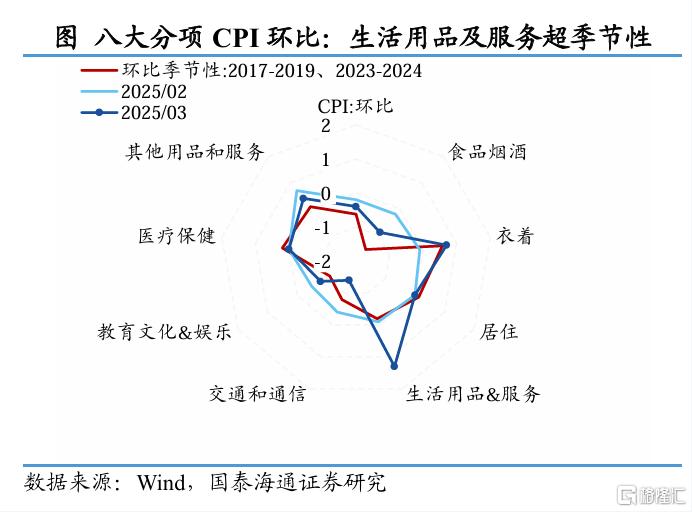

根据国泰海通证券的测算,3月核心消费品CPI环比涨幅显著高于历史同期,其中,家用器具价格环比上涨2.8%,远超2016年至2024年同期平均0.01%的涨幅。这也带动生活用品及服务CPI环比上涨1.3%,明显超季节性。按照国家统计局规定,CPI中不采集有限制性条件的折扣价格,执行政府以旧换新的商品仍采集的是原价,因此“以旧换新”政策在今年以来逐步对消费及价格端形成支撑。随着新的3000亿“以旧换新”补贴发挥作用,可以继续关注对消费品需求和价格的拉动。另外,3月金饰品和服装价格分别环比上涨2.3%和0.7%,涨幅也高于近年同期均值。

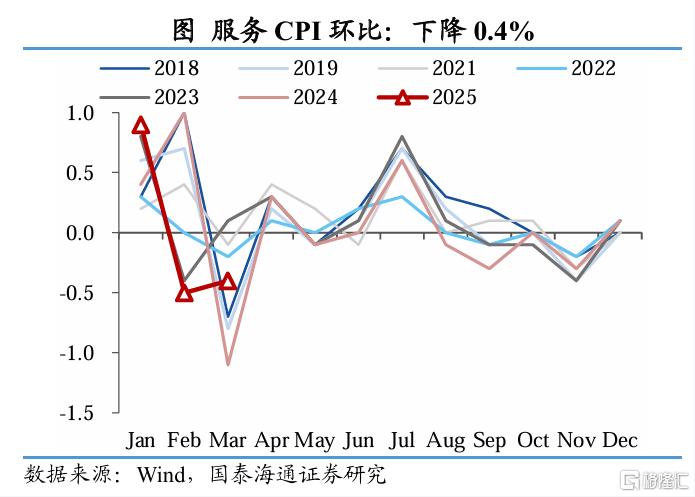

相比之下,服务业价格修复动力仍偏弱。3月服务CPI环比下降0.4%,并未显示出好于季节性的迹象。与春节时间接近的2023年、2020年、2017年相比,服务价格表现仍偏弱。像房租CPI环比上涨0.1%,持平于2024年同期。

3PPI:同比跌幅扩大

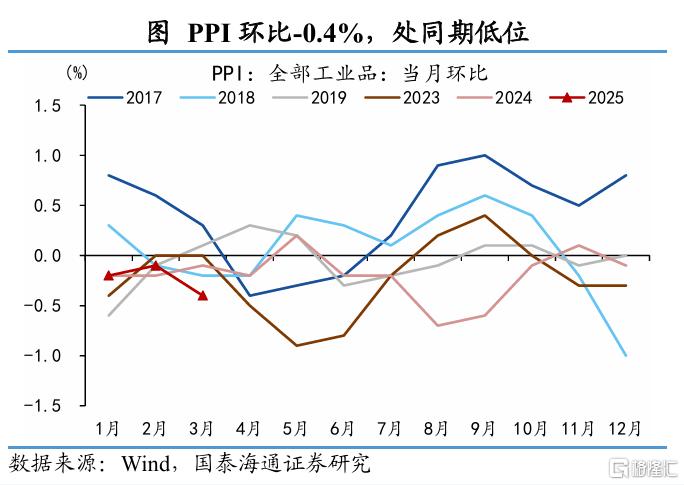

3月PPI环比下降0.4%,同比下降2.5%,跌幅均较前一月有所扩大。PPI价格边际走弱,一方面受到国际油价回落和出口行业价格下行等输入性因素影响;另一方面,内需方面,煤炭等能源需求季节性下降、部分上游原材料行业价格偏弱等也有所拖累。不过结构上,在“两新”政策持续发力下,部分消费品制造和装备制造业价格边际改善。

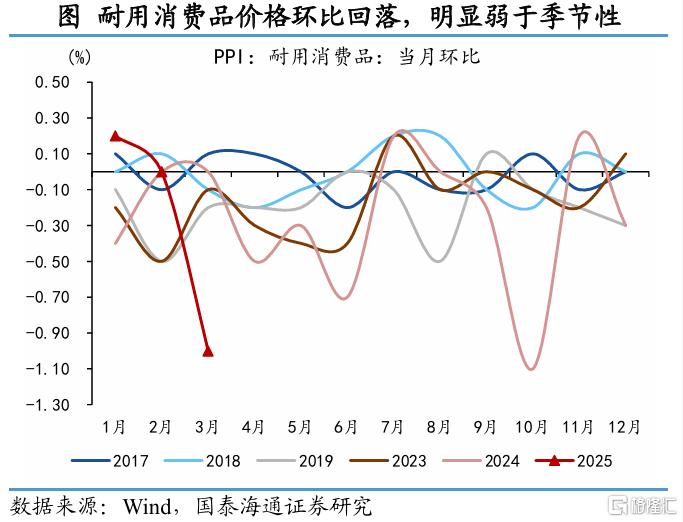

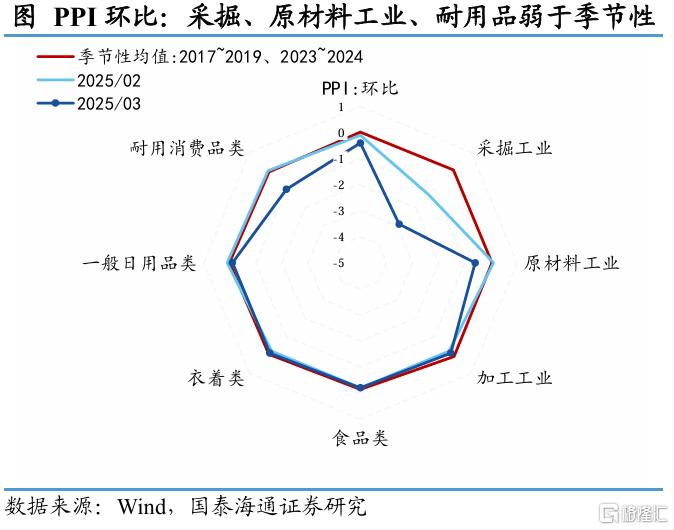

从产业链来看,上、下游价格仍有提振空间。其中,上游采掘业价格继续回落,环比跌幅扩大至2.9%(前值1.3%),明显弱于季节性,原材料工业价 格环比由上涨0.1%转为下跌0.6%,同样弱于季节性;加工业环比跌幅缩小 至0.1%(前值0.2%)。下游生活资料环比扩大至0.4%(前值0.0%),具体来看,耐用消费品环比跌幅扩大1.0%,国泰海通证券认为,可能是企业借助“以旧 换新”政策或者“价格战”加快去库,指向“以价换量”还在延续。

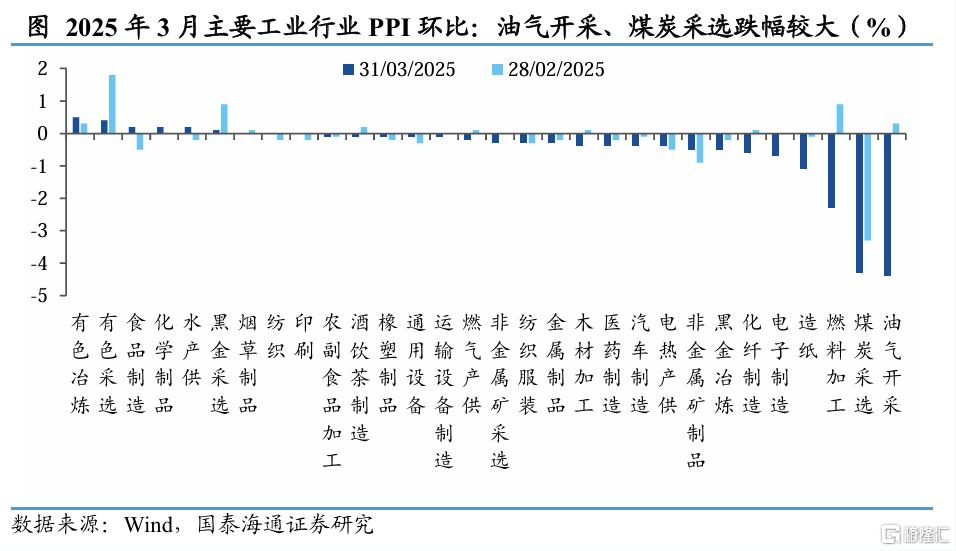

分行业来看,有色冶炼和采选领涨,油气开采、煤炭采选跌幅较大。3月国际原油价格继续回落,均价较前一月回落2.6美元至72.7美元/桶,带动油气开采价格环比下降4.4%;随着供暖季结束,采暖用煤需求下降,同时电煤库存仍在高位,煤炭采选价格环比下降4.3%;节后房地产、基建项目平稳开工,钢材、水泥等生产修复快于需求,叠加生产成本下降,黑金冶炼、非金属矿制品下降0.5%;受到出口价格回落影响,电子制造、汽车制造价格分别下降0.7%、0.4%;此外,有色冶炼和采选价格分别环比上涨0.5%和0.4%,新能源等行业发展或形成支撑。

中游制造方面,部分行业价格有韧性,如高端制造、部分装备制造业价格边际改善。具体来看,高技术产业发展带动电子电路制造、工业自动控制系统装置制造、电力电子元器件制造价格降幅比前一月分别收窄0.6、0.4和0.2个 百分点;新能源车整车制造价格同比下跌1.1%,跌幅较前一月收窄1.6个百分点。

4月以来中美关税博弈升级,如何看待接下来的通胀表现以及关税的影响?

CPI方面,我国自美进口商品占比并不高,2024年我国从美国进口1636亿美元,占全年进口总金额的6.3%,而且除了小部分品类(主要是农产品)外,大部分商品的依赖度并不高,预计输入性通胀的直接传导较为有限,更多是结构性的涨价。国泰海通证券认为,当前更需关注的是,出口约束或加剧内需疲软。当前国内需求本身稳中偏弱,如果出口进一步受约束,企业盈利承压可能传导至就业和消费端,进而继续拖累CPI表现。因此接下来,更重要的是关注国内政策如何进行对冲,国泰海通证券预期,短期降准降息概率明显提升,财政政策也需多管齐下,包括但不限于专项债发行进一步提速、消费补贴政策加码等。

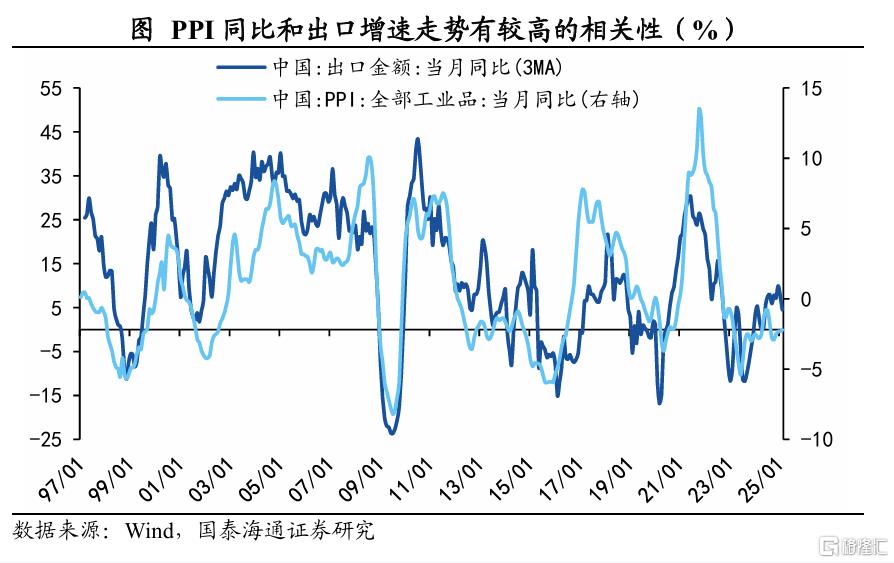

对于PPI,关税对价格端的拖累可能更为显著。本轮全球贸易摩擦,可能对工业品价格产生双重冲击:一方面,贸易摩擦影响全球总需求,拖累原油、有色金属等大宗商品价格,直接冲击PPI的构成项;另一方面,出口依赖度较高的工业品(如机械设备、化工制造)如果出口受限,将加剧国内供给过剩的压力,进一步拖累工业品价格。历史数据表明,我国的PPI同比和出口增速走势有较高的相关性,在上一轮2018年贸易摩擦中,随着出口增速的走弱,我国PPI同比从2018年6月的4.7%持续回落至2019年10月的-1.6%。

往后看,二季度低通胀的局面或继续强化。不过在特朗普“以税逼谈”的风格下,关税措施短期内仍具有不确定性,同时,需要重点关注接下来国内稳增长政策如何进行对冲。

4风险提示

房地产走势不确定性仍存;政策力度不及预期。

注:本文来自国泰海通证券2025年4月11日发布的《通胀虽低:积极政策在行动——2025年3月物价数据点评(国泰海通宏观 应镓娴、贺媛、梁中华)》,分析师:应镓娴 S0880525040060;贺媛 S0880525040129;梁中华 S0880525040019

本订阅号不是国泰海通研究报告的发布平台,客户仍需以国泰海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,国泰海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国泰海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归国泰海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络国泰海通证券研究所并获得许可,并必注明出处为国泰海通证券研究所,且不得对内容进行有悖原意的引用和删改。

国泰海通证券研究所宏观行业对本订阅号(微信号:梁中华宏观研究)保留一切法律权利。其它机构或个人在微信平台以国泰海通证券研究所宏观行业名义注册的、或含有“国泰海通证券研究所宏观团队或小组”及相关信息的其它订阅号均不是国泰海通证券研究所宏观行业官方订阅号。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14241.html