2025年3月物价延续偏弱,CPI基本符合市场预期,PPI略低于市场预期。

3月PPI环比录得-0.4%,国际原油价格下跌、国内建筑链实物工作量落地情况偏弱、部分出口链行业价格超预期下跌或为PPI数据低于市场预期的三个核心驱动因素。

截止到3月底,美国对华额外加征关税的税率为20%,对于国内出口、PPI的负向影响已在一定程度上显现。我们估算计算机通信和其他电子设备制造业、汽车制造业、金属制品业、通用设备制造业等出口链行业共计影响PPI环比下跌0.13个百分点(3月PPI环比为-0.4%)。

3月CPI延续小幅负增长、核心CPI延续改善的表现基本符合市场预期。受益以旧换新补贴的三类商品CPI延续改善,服务价格偏弱成为当下制约核心CPI修复的主线,后续消费补贴扩围到服务消费或具有较强必要性。

市场普遍关注关税落地对国内通胀水平的影响,我们测算,美国对华关税税率提升或对PPI产生1.8-3.2个百分点拖累,我国对美国关税反制或对CPI产生0.1个百分点左右的向上拉动。

向后看,国内政策有充足储备应对外部“风高浪急”,我们预期国内逆周期政策将以财政和货币为主要抓手出台增量政策保障经济的平稳发展和物价的温和回升。

▍事项:

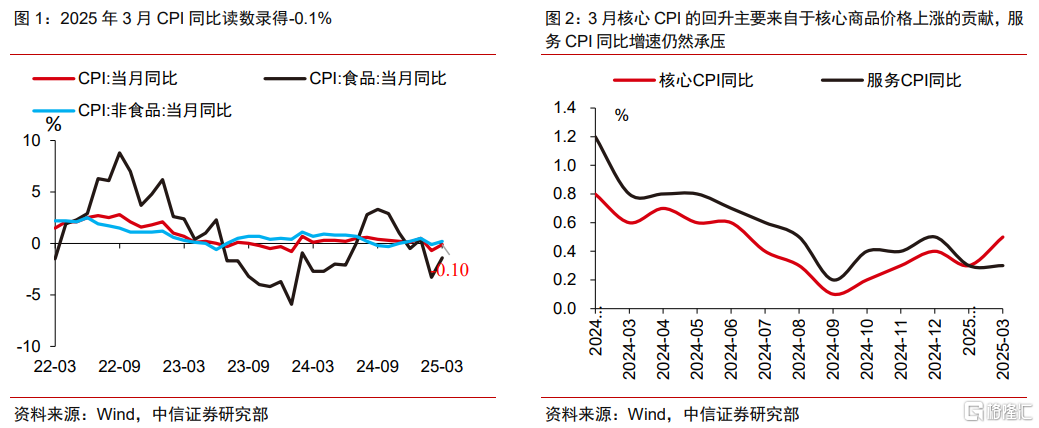

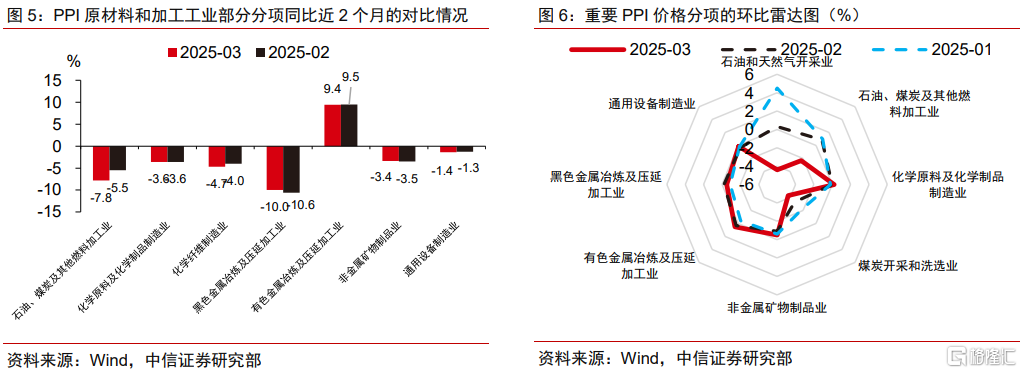

2025年3月,全国居民消费价格(CPI)同比-0.1%(前值-0.7%),环比-0.4%(前值-0.2%);全国工业生产者出厂价格(PPI)同比-2.5%(前值-2.2%),环比-0.4%(前值-0.1%)。

▍国际原油价格下跌、国内建筑链实物工作量落地情况偏弱、部分出口链行业价格超预期下跌或为3月PPI数据略低于市场预期的三重核心驱动因素。3月PPI同比增长-2.5%,低于Wind一致预期(-2.2%),环比增速-0.4%的表现更是录得去年10月以来的最低水平,工业品出厂价格的修复明显放缓。PPI显著偏低的核心因素有三:

1)美国衰退预期升温叠加OPEC+增产双重冲击下,国际原油价格大幅下挫。相关行业中,石油和天然气开采业、石油煤炭和其他燃料加工业PPI环比增速分别录得-4.4%、-2.3%,我们测算二者共计影响PPI环比下跌0.14个百分点。

2)国内建筑业实物工作量落地情况不及预期。我们观察到,3月石油沥青开工率、水泥发运率等指标农历对齐后修复进度仍然偏慢,结合3月建筑业PMI较过去5年同期均值低约7.4个百分点(2月为低4.3个百分点)的表现,国内黑色系商品价格延续跌势,其中煤炭开采和洗选业、黑色金属冶炼和压延加工业PPI环比增速分别录得-4.3%、-0.5%。

3)部分出口链行业的PPI跌幅超出市场预期。截止到3月底,美国对华额外加征关税的税率为20%,但对于国内出口、PPI的负向影响已在一定程度上显现。相关行业中,计算机通信和其他电子设备制造业、汽车制造业、金属制品业、通用设备制造业等对美出口敞口较大的行业PPI环比分别录得-0.7%、-0.4%、-0.3%、-0.1%,我们测算上述四类行业共计影响PPI环比下跌0.13个百分点。

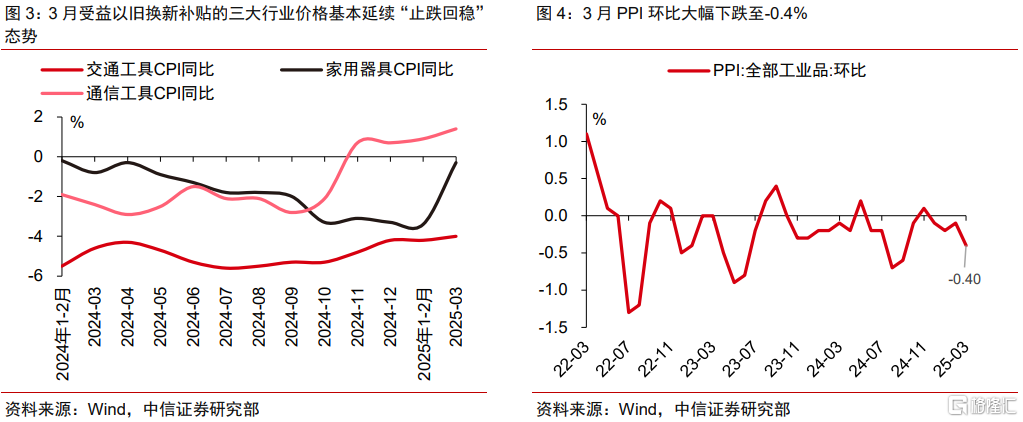

▍CPI延续低位负增长、核心CPI小幅改善的表现基本符合市场预期,服务价格偏弱成为当下制约核心CPI修复的主线,消费补贴扩围到服务消费或具有较强必要性。

去年9月政策大拐点出现后,核心CPI从2024年9月的0.1%上升至10月的0.2%、11月的0.3%、12月的0.4%,2025年1-2月核心CPI累计同比小幅回落至0.3%,2025年3月进一步回升至0.5%,核心CPI整体仍然延续修复的态势。

拆分行业来看:(1)受益以旧换新补贴的三大行业价格基本延续“止跌回稳”态势,特别是家电价格的修复相对更为亮眼,家用器具、通信工具、交通工具CPI同比增速分别较前值提升0.2、3.1、0.5个百分点。(2)服务CPI延续偏弱,与服务业PMI景气度不足的表现相互印证。2025年3月服务CPI同比读数录得0.3%,与前值持平,低于2024年10-12月的水平,反映出服务消费景气度的修复仍不稳固。根据我们在外发报告《一周宏观专题述评(第一百四十三期)—如何展望年内后续的CPI走势?》(2025-04-06)中的详细拆解,在后续针对服务领域消费补贴落地之前,服务CPI或延续偏弱态势。

▍量化估算关税落地对我国通胀环境的影响,我国对美出口反制政策对CPI或产生0.1个百分点左右的向上拉动,美国对华关税税率提升或对PPI产生1.8-3.2个百分点的负向拖累。

1)对CPI的影响估算:截至4月10日,我国对美出口反制关税达到84%,对我国CPI的影响主要体现在食品价格上涨的潜在压力上,主要可能影响到食用油、牛肉等价格的边际变化。结合对于大豆、牛肉价格的预测以及二者在CPI篮子中的权重进行估算,我们预计本轮对美出口反制政策对国内CPI的影响或相对有限,向上拉动点数约为0.1个百分点。

2)对PPI的影响估算:美国对华关税税率提升对国内PPI最直接的影响路径为,压制出口导向型行业的出厂价格。在国内出口商与海外进口者之间针对关税承担进行博弈的过程中,国内出口商会根据议价能力的不同承担不同幅度的价格折让,或者在出口转内销与转口到其他国家的过程中主动进行价格折让保住市场份额,从而驱动相关行业PPI下行。

较为极端的悲观情境下,如果我国出口交货值占比前十名的行业选择让渡掉自己一半的毛利润,我们测算该情形对于国内PPI的拖累可能达到3.2个百分点。另一种经验属性更强的算法为,寻找出口与PPI之间的历史关联程度,出口同比增速每下降1个百分点,大约会影响PPI同比下降0.16个百分点,该种方法下关税冲击对于我国PPI的负向影响可能达到1.8个百分点。综合而言,在不考虑后续关税谈判边际变化的情况下,我们预测美对华关税税率提升对我国PPI的负向影响可能在1.8-3.2个百分点之间。

▍债市策略:

对债市而言,3月CPI同比尚未转正,而PPI同比降幅走阔,弱通胀格局延续,对债市仍然呈现一定利好。不过近期债市主要受关税冲击影响下的市场风险偏好变化、货币政策预期调整以及股市走势等因素影响,整体上呈现大幅波动的走势,而弱通胀的利好仍然是存量逻辑,预计对债市影响有限。后续需关注对冲关税影响的宏观政策的落地情况,预计利率短期维持低位波动的可能性较大。

▍风险因素:

内需恢复不及预期,国内政策不及预期,海外衰退及风险事件超预期,海外货币政策超预期等。

本文节选自中信证券研究部已于2025年4月10日发布的《2025年3月物价数据点评—如何估算关税冲击对物价的影响?》报告,具体分析内容(包括相关风险提示等)请详见报告。分析师:杨帆 明明 玛西高娃 周成华 李想

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14237.html