核心观点

2025年7月流动性缺口分析:①政府债务发行与资金下拨,消耗超储3421亿元;②常规财政收支,消耗超储2193亿元;③信贷投放补充1537亿元;④M0需求消耗超储618亿元、外汇占款消耗超储715亿元。

国海证券预计2025年7月份资金有5410亿元流动性缺口,其中,缺口主要来自于7月份政府债务净融资或将较6月份环比上升,政府债务大量发行对流动性产生虹吸。

7月份超储或下降,但这并不意味着资金面收紧。①跨季后商业银行MPA考核结束,通常会增加资金融出,补充银行间流动性缺口;②央行呵护资金面态度积极,6月央行进行两次买断式逆回购,有效补充资金面缺口。

综合来看,国海证券认为在央行呵护资金面背景下,7月资金利率仍将维持宽松态势。但仍需注意7月份地方专项债发行预计提速,对资金面或形成一定扰动。同时考虑到央行在二季度货币政策例会上提到“防范资金空转”,7月资金利率大幅宽松可能性不大,预计DR007仍在1.5-1.6%之间波动,短债利率进一步下行的空间有限。

正文

近期,资金面维持宽松态势,6月中下旬以来,DR001多在1.4%的OMO政策利率下方运行。7月资金面还会继续宽松吗?对后续债市利率有何影响?本文将对此进行分析。

1、7月流动性缺口预测分析

1.1

因素一:政府债务发行与资金下拨

政府债务发行是影响资金面的重要因素。国海证券认为,7月份政府债务净融资规模相较于6月份或有所提升,对资金面的扰动不容忽视。

地方债方面,根据中国债券信息网的统计,截至6月28日全国已有22个省区市、计划单列市公布7月份地方债发行计划,经梳理后国海证券发现,已披露省区市的新增一般债、专项债为962亿元、6667亿元。

但尚有部分地区尚未公布发行计划,国海证券通过2024年该地区新增债务限额全国占比,估算地方债新增情况。经估算,7月份新增地方一般债、专项债分别为1541亿元、9647亿元,合计环比6月份实际发行值上行4907亿元。

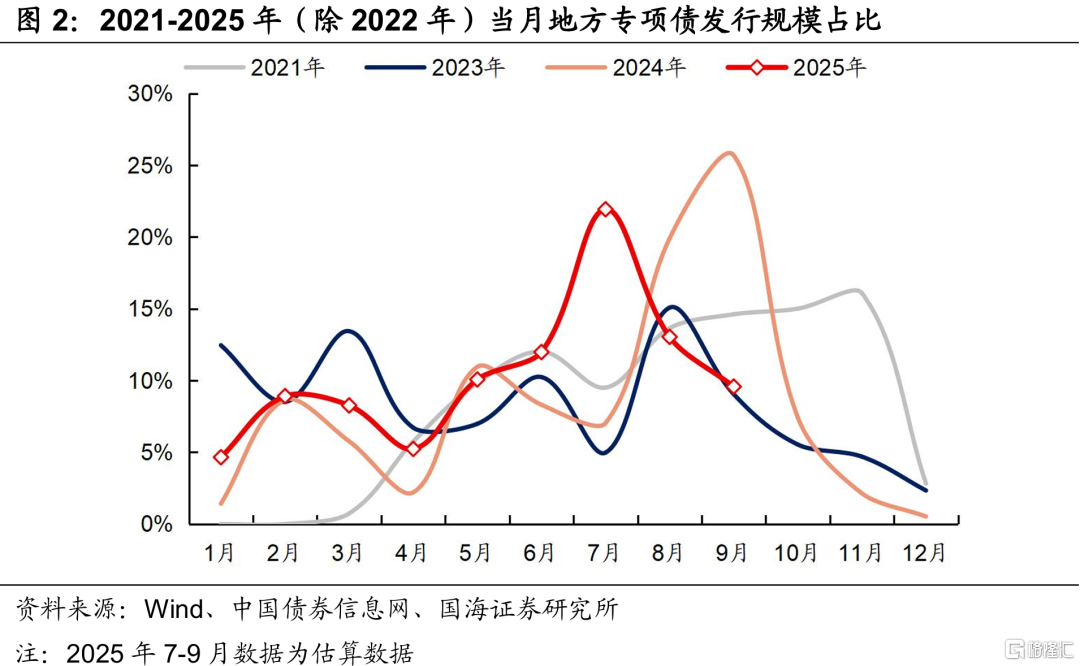

值得注意的是,根据往年经验,地方专项债8-9月为发行高峰,供给节奏明显加快。但根据地方披露的发行计划,国海证券发现今年地方专项债发行节奏有所提前,7月专项债发行或明显提速,债市面临供给压力。

国债方面,据国海证券估算7月份国债发行规模或达到1.22万亿元,规模高于历史同期。考虑到7月份地方债供给压力偏大,国海证券认为当月国债发行或降速,国债最终净融资规模或为4602亿元,环比6月下行2459亿元。

综合计算,国海证券认为7月份政府债务供给规模(国债净融资+新增地方债)或达到1.84万亿元,环比6月份上行3421亿元。7月份政府债供给规模预计环比上行,可能虹吸相应规模的流动性。

1.2

因素二:常规财政收支

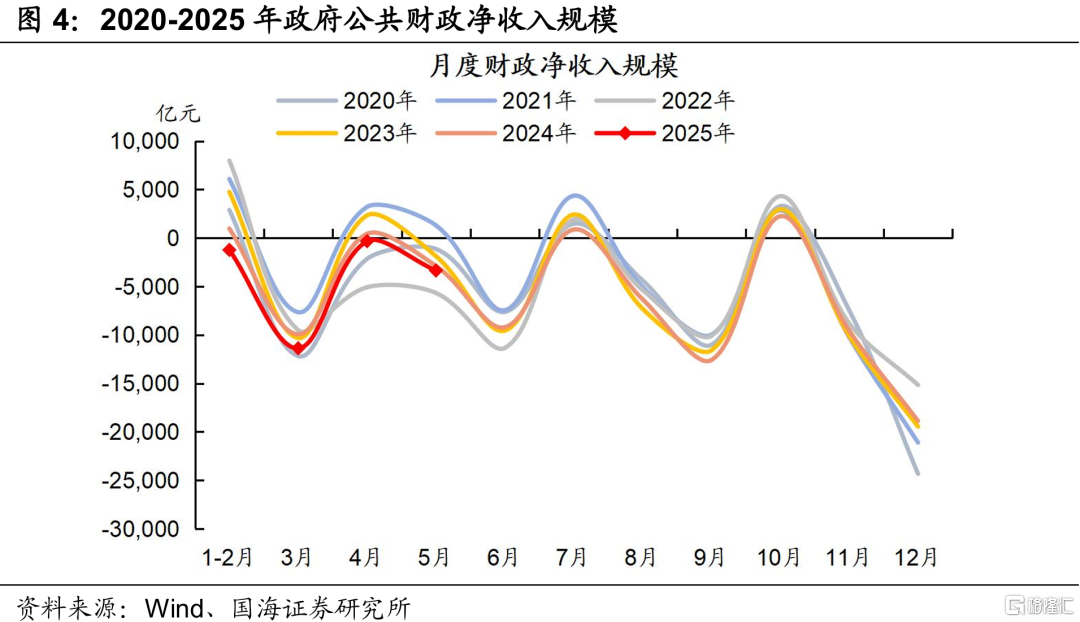

从季节性上看,7月份多数为财政净收入月份,但规模不大,对资金面影响有限。

2020-2024年7月同期,公共财政平均净收入为2193亿元。国海证券认为可以采用上述历史平均数据估算2025年7月财政净收入强度,同时该笔税收上缴或将造成同等规模的流动性缺口。

1.3

因素三:信贷投放

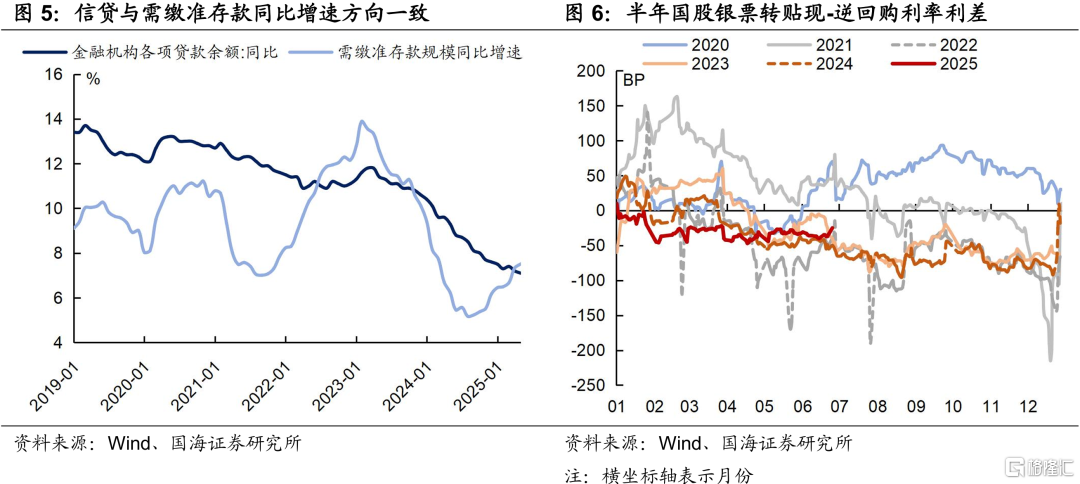

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。历史上7月并非信贷投放大月,信贷投放对流动性的消耗影响较小。

从票据利率上来看,6月下旬半年国股银票转贴现利率有所上升,或预示着近期信贷投放形势有一定改善。

在此背景下,考虑到“需缴准存款”同比增速与信贷同比增速方向基本一致,2025年5月“需缴准存款”同比增速为7.5%,国海证券假设7月份的增速维持该值不变,法定存款准备金规模环比或增加1537亿元,并补充相应规模的流动性。

1.4

因素四:M0、外汇占款变动

库存现金方面,往年7月同期M0倾向于小幅环比增加。参考2020-2024年7月M0环比变动均值为618亿元。国海证券假设,2025年7月份资金面也消耗相应规模的流动性。

外汇占款方面,2025年3-5月,外汇占款环比下行662亿元、746亿元、737亿元。国海证券认为,近期资本外流压力对资金面影响有限,7月份外汇占款环比变动假设为上述3个月均值715亿元。

1.5

总结

因素一至因素四综合计算,2025年7月份资金面预计有5410亿元流动性缺口,超储或将环比下降0.20个百分点。其中,缺口主要来自于7月份政府债务净融资或将较6月份环比上升,政府债务大量发行对流动性产生虹吸。

2、短债怎么看?

7月份超储或下降,但这并不意味着资金面收紧,主要有以下两个因素:

①跨季后商业银行MPA考核结束,通常会增加资金融出,补充银行间流动性缺口。这部分资金需求不易测算,不过对比历史同期,2020-2024年超储率环比均下降,但资金利率DR007中枢大多也在下降。因此,国海证券认为跨季后7月份商业银行资金面整体可控,DR007中枢有望小幅回落;

②央行呵护资金面态度积极。6月同业存单到期规模明显上升,发行压力较大,央行进行两次买断式逆回购,规模总计1.4万亿元,有效补充了资金面缺口。同时6月底跨月阶段,DR001利率仍维持在1.4%的OMO之下,表明央行对资金面支持力度不小。

综合来看,国海证券认为在央行呵护资金面背景下,7月资金利率将维持宽松态势。但仍需注意7月份地方专项债发行预计提速,对资金面或形成一定扰动。同时考虑到央行在二季度货币政策例会上提到“防范资金空转”,7月资金利率大幅宽松可能性不大,预计DR007仍在1.5-1.6%之间波动,短债利率进一步下行的空间有限。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券于2025年6月30日发布的《7月资金面怎么看?》,分析师:靳毅 S0350517100001;马闻倬 S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32903.html