引子

最近几天债券市场持续调整,TL2503已经跌破了20日均线。

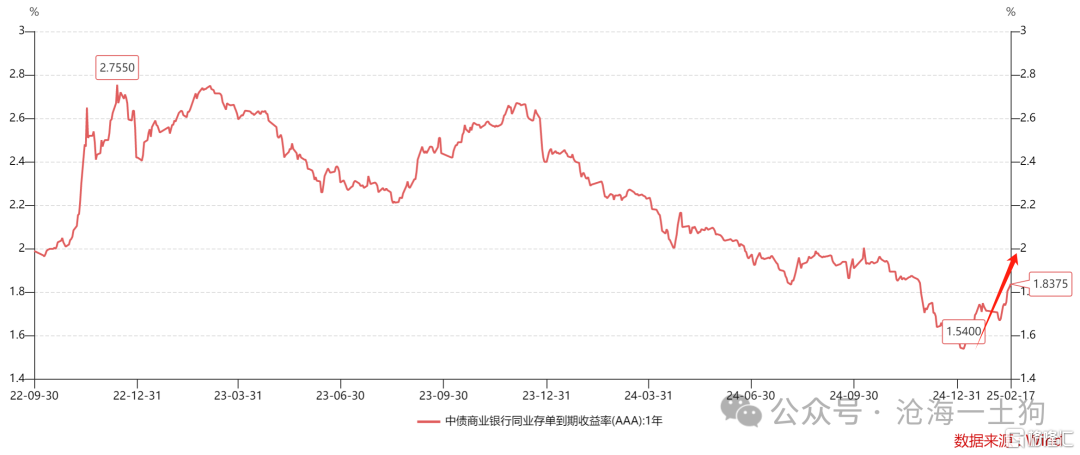

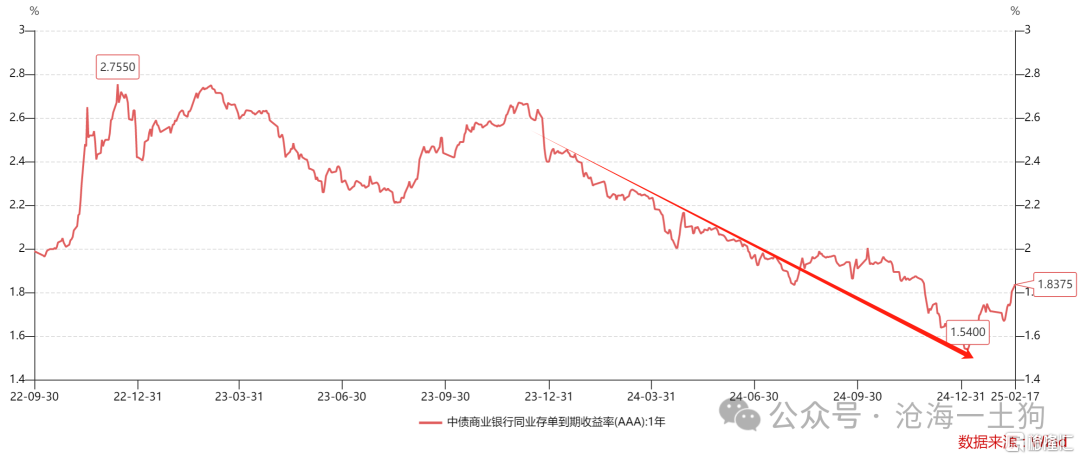

背后的原因也比较简单,因为资金面持续紧张,一年存单利率已经来到了1.9%附近。

在《消费板块的行情即将开始》和《关于港股和a股的差别》两篇文章中,我们讨论了背后的原理:对非美国家而言,货币当局只能加息扩表,降息扩表是美国的特权。

很多人对“加息刺激消费”的看法是搞反了因果关系。

然而,国内投资者受到人民币透镜的干扰,拒绝顺应央行的趋势,并且坚定地认为:央行早晚要放松资金面。

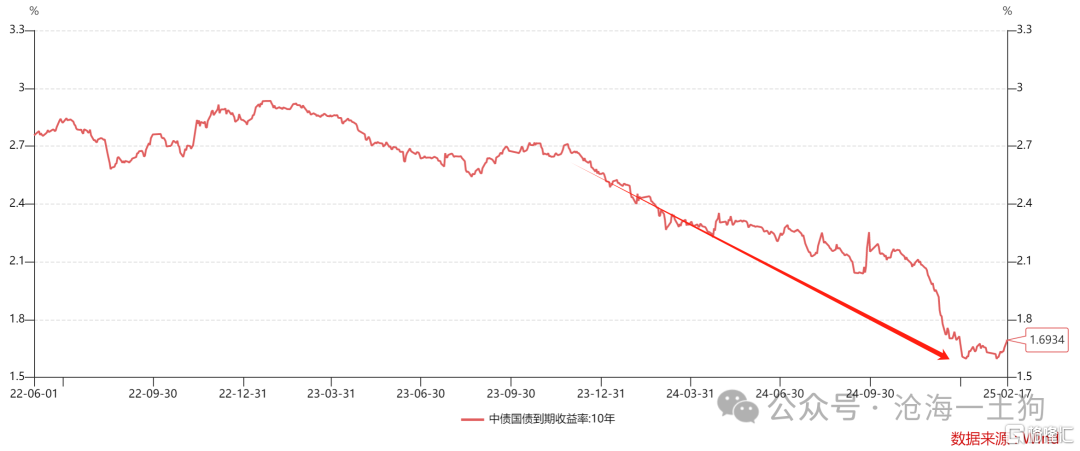

于是,我们观察到,十年国债和一年存单的利差大幅倒挂:

目前,倒挂幅度已经来到了14bp,创了近几年的极值。这反馈了央行和内资机构的巨大分歧,内资机构认为:国内的经济很差,央行收紧资金是不合理的。

于是,问题来了:

1、内资依靠抱团是否能顶住资金面的收紧?

2、既然央行认为目前的十债利率不反馈基本面,央行要依靠谁让十债利率回归正轨?

我们先说答案,1、肯定顶不住;2、央行的抓手实际上是外资。

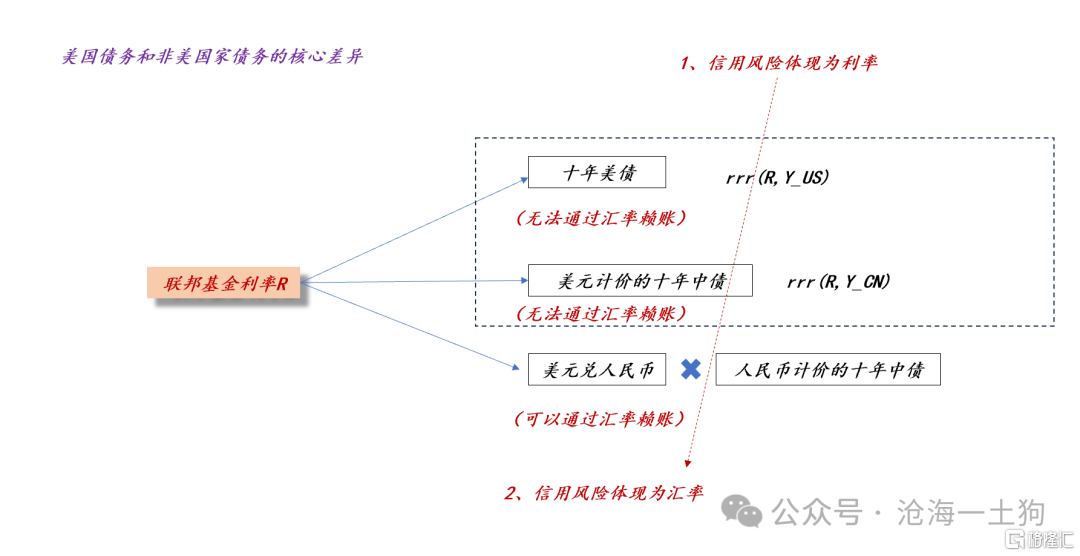

美元本位的视角

事实上,站在外资的视角十年美债和美元计价的十年中债是竞品。

对于外资来说,他们会一面买入人民币计价的十年中债,一面卖出人民币远期。

于是,他们的收入会分解为三个部分,1、十年中债的资本利得;2、十年中债的利息;3、掉期点收益。

根据利率平价理论,一年存单利率+掉期点收益会跟联邦基金利率保持基本相当的水平。

因此,“2”+“3”的收益基本上跟十年美债的carry接近,譬如,当下为1.70%+3.09%等于4.79%,大于十年美债4.51%。

但是,十年中债的资本利得远远好于十年美债。

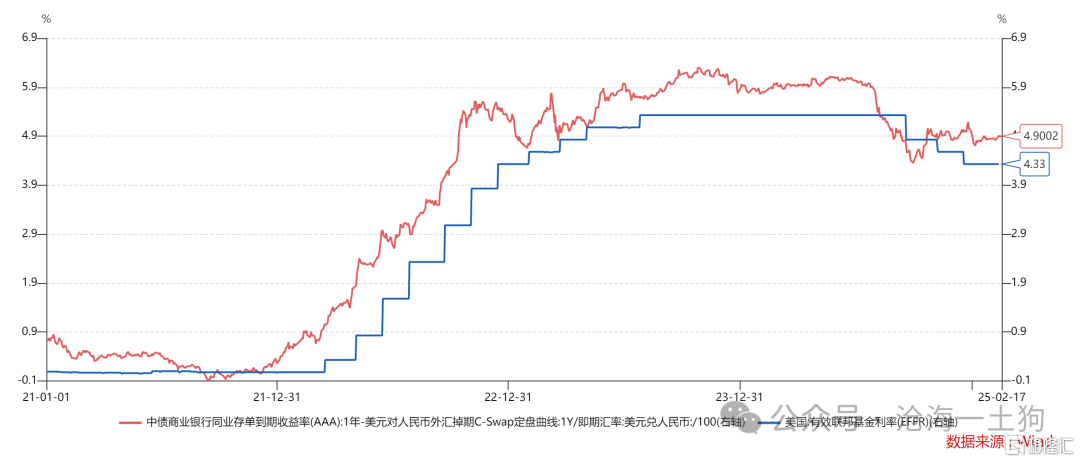

如上图所示,十年美债表现出了极高的波动率,并不是良好的投资标的,但是,美元计价的十年中债却兼顾了两方面的优点:1、较高的票息;2、资本利得趋势向上。

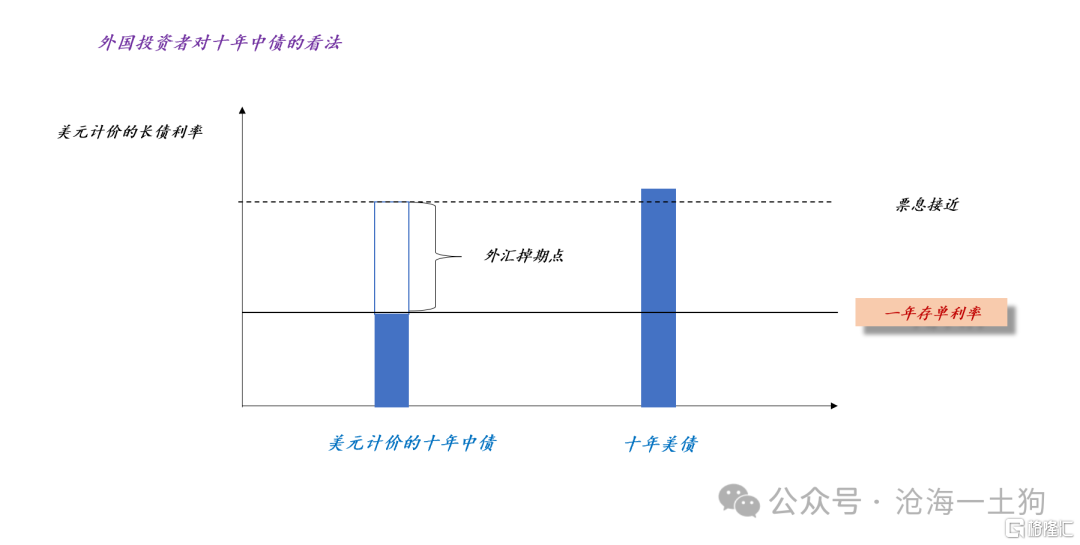

一年存单利率和十年国债利率的关系

如上图所示,对外国投资者而言,他们会把美元计价的十年中债分解成两个账户,一个是票息账户,看外汇掉期点的多少;一个是资本利得账户,看十年中债利率的高低。

然而,这两个账户的久期是不同的,票息账户的久期较低,可以视为零,即类似于货币基金;资本利得账户的久期高,差不多有8上下。

于是,我们就构造了一种十分巧妙的不对称,当一年存单利率向下时,票息账户利率向上,资本利得账户利率向下,因为后者的久期大,账户净值是快速增加的;相反,当一年存单利率向上时,票息账户利率向下,资本利得账户利率向上,因为后者的久期大,账户净值是快速减少的。

由于非对称结构的存在,央行是能指挥外资买入或者卖出十债的。

站在外资的视角,他们很清楚为什么十年中债利率来到了1.60%的低点,因为央行在引导一年存单利率向下,这就导致了美元计价的十年中债表现出极强的收益性。于是,外资持续地买买买。

但是,内资是站在人民币视角去思考问题的,他们不会去比较美元计价的十年中债和十年美债,他们只能用“经济持续变差”来解释这个现象。

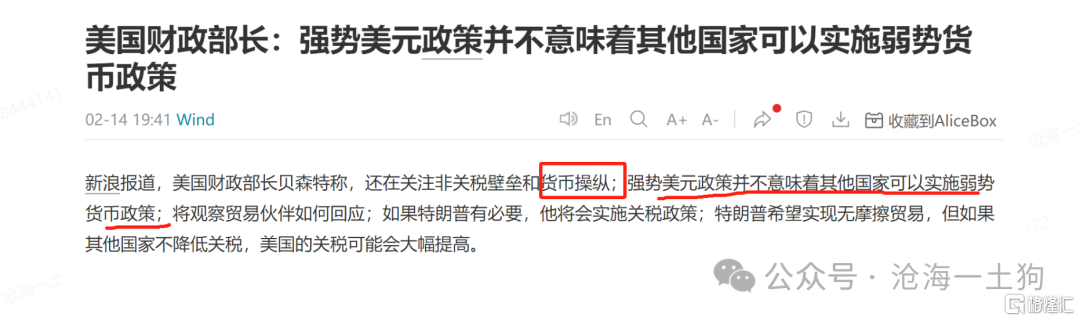

其实,还有一个利益相关的主体比较了然这个逻辑,那就是美国财政部。如果我们把美元计价的十年中债搞得太有吸引力,那么,就有更少的客户去买他们的十年美债。

因此,贝森特在最近的一个讲话里说:

1、他很关注货币操纵;

2、强势美元政策不意味着其他国家可以实施弱货币政策;

事实上,他在点谁是一目了然的,但是,国内的投资者都戴着人民币透镜,以为他在说别人。

利率如何反馈经济基本面

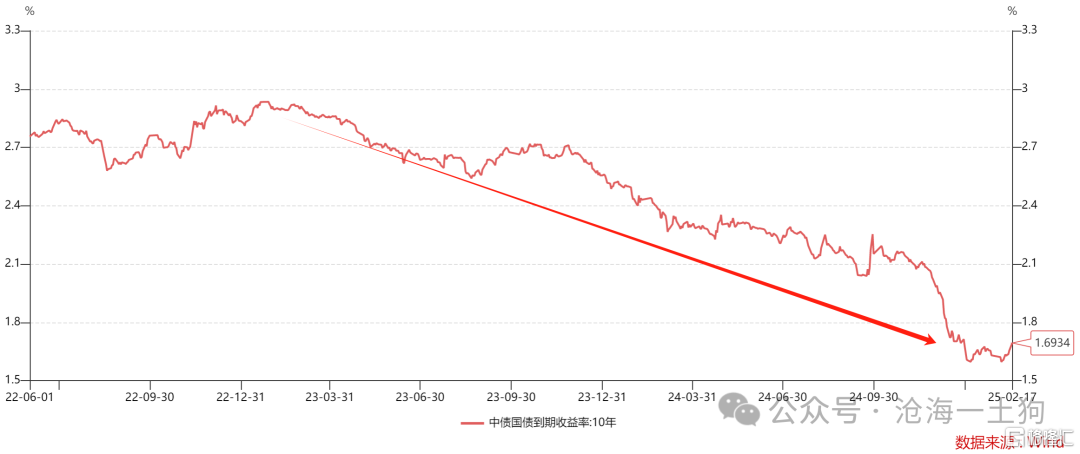

去年央行经常说的一句话是,当下的十年国债利率并不反馈经济基本面,显而易见,内资投资者并不信,并且质疑2024年5%gdp增速的合理性。

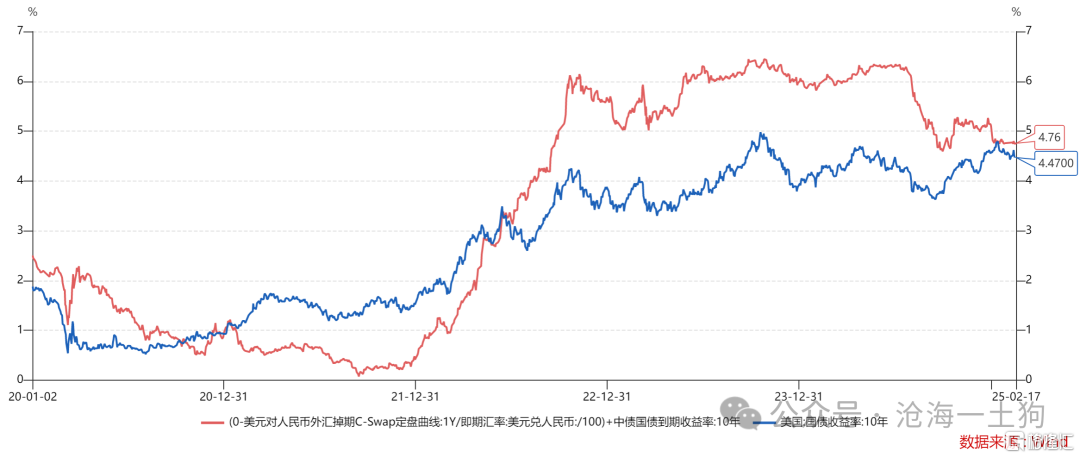

于是,就有了一个十分重要的问题,到底怎么用利率来观察国内的经济基本面??答案是,美元计价的十年中债利率。

如上图所示,红线代表了十年中债利率加上掉期点收益,即美元计价的十年中债利率走势,蓝线为十年美债的利率。

如果中国的经济基本面出现了问题,红线会大幅偏离蓝线,即表现为巨大的主权信用风险。

这个逻辑类似于信用债逻辑,当万科面临较大信用风险时,其债券收益率快速上升;相反,当万科信用风险缓释时,其债券收益率快速下行。

最近一年多,红线跟蓝线之间是收敛的,因此,中国的经济基本面并没有什么太大的问题;否则,红线应该加速偏离蓝线,类似于俄乌冲突爆发后,俄国债券的走势。所以,央行一直觉得很冤,提醒大家人民币计价的十债利率不反馈经济基本面。

最后还是那个问题,我们该以美元视角看问题还是以人民币视角看问题。

不难发现,无论是央行,还是美国财政部,抑或是外国投资者,大家都是以美元视角看问题的,只有内资投资者以人民币视角看问题。

结束语

站在美元的视角看问题,很多结论是显然的,只要央行持续收紧资金面,推高一年存单利率,外国投资者就会不断地在市场上抛售长债。

但是,不明就里的内资投资者会“每调买机”,不断地承接外资抛出的筹码,直到他们的客户受不了了,开始赎回,于是,2022年q4的故事又来了。

近期,还有不少同业试图去论证“降准降息”的合理性,我对他们的回答是,你们要么假定了中国取代了美国,要么假定了中国是一个封闭的经济体。

然而,事实上的真相是,我们依旧是非美国家,我们的经济体也足够开放。

因此,我对他们的建议是,不要找内资聊,也不要找假外资聊,要找那种八竿子打不着的外资聊。终结债券牛市的并不是内资投资者认知内的力量,而是,那些认知以外的力量。

你能意识到的信息茧房并不是真正的信息茧房,那些与生俱来的视角扭曲才是。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5448.html