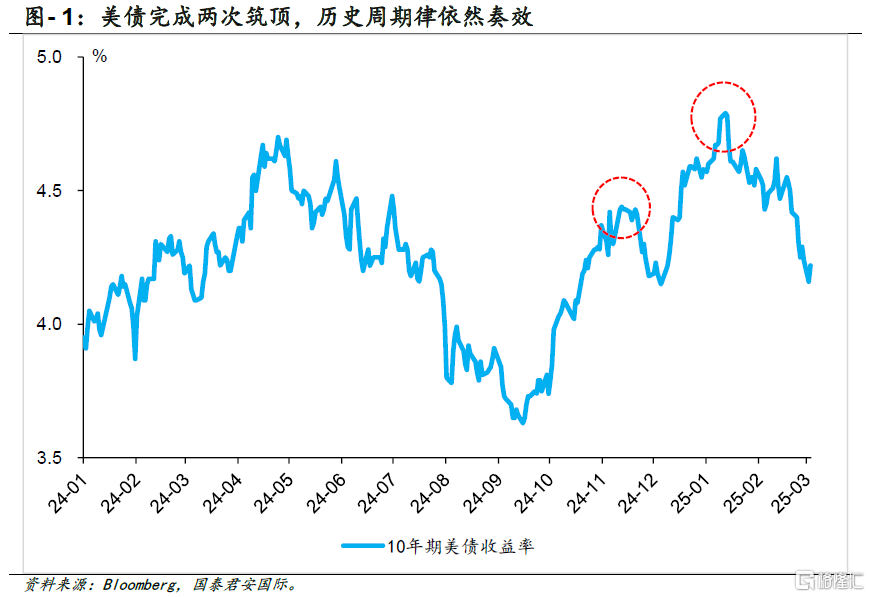

美债二次筑顶已经结束。十年期美债从1月中旬接近4.8%的高位大幅回落至近期4.2%左右,完成了特朗普自选举成功后的“二次筑顶”。这印证了我们此前在一月初的判断,彼时市场“再通胀交易”蔚然成风,加之1月经济基本面数据不弱,所以美债利率水平持续走高。但我们当时认为更可能的情景是,关税力度大致符合或略强于预期,但美联储政策受到掣肘,降息幅度并不像市场目前预期的这样小,这是当时市场所忽视的“逆共识”,这一判断在随后的交易中得到了验证。

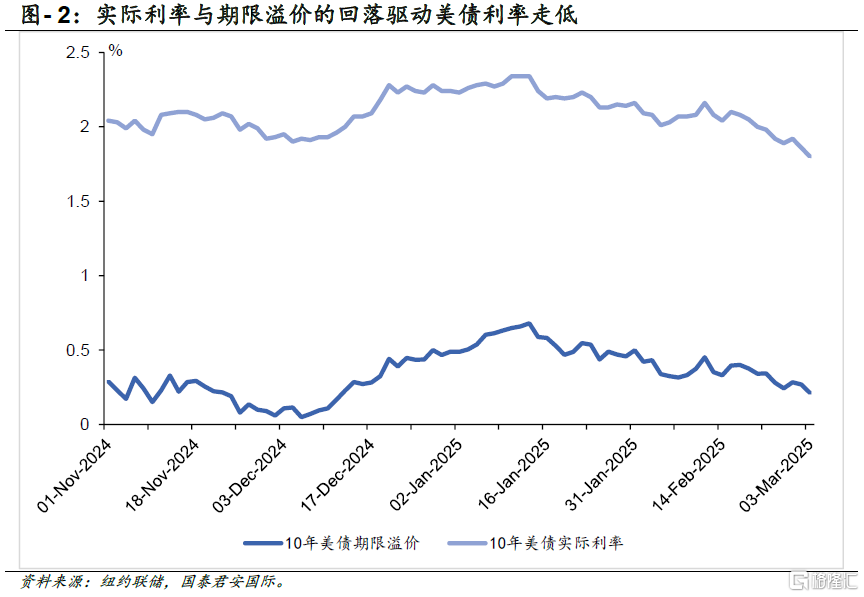

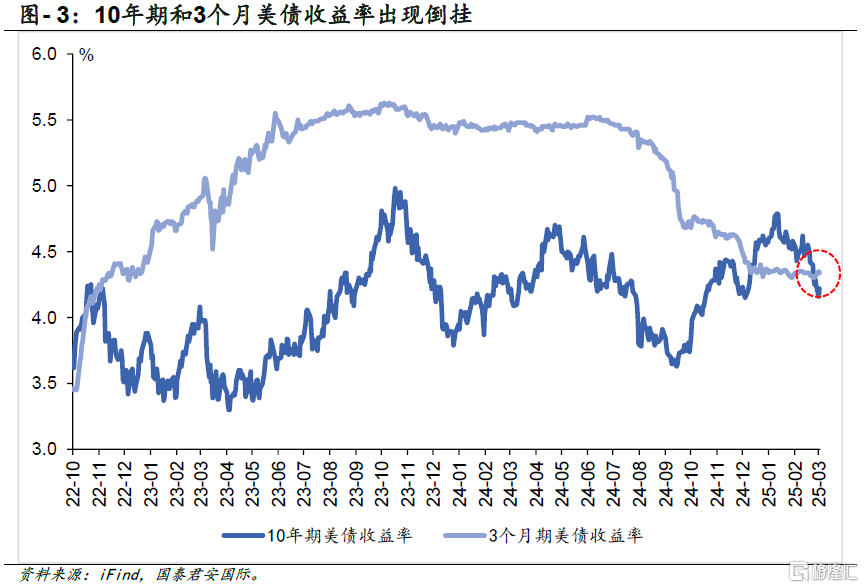

此次美债收益率显著回落的原因主要源于未来经济增长预期转弱导致实际利率下降,以及期限溢价的回落。在长端利率迅速回落之际,我们见证了美债利率曲线再次出现“倒挂”:2月12日开始,10年期美债收益率开始回落,在2月25日这一天,10年期美债的迅速回落使得其和3个月美债收益率再次“倒挂”。市场恐慌加剧,美股市场表现惨淡,衰退与滞胀又如阴云笼罩在资本市场上空。

市场正逐步定价滞胀风险。我们认为,从中短期来看,市场对美国经济面临滞胀风险的预期正在升温。从经济走弱的角度来看,美股作为经济预期的先行指标已显露端倪。自2月以来,美股在全球主要市场中表现落后,与港股的强劲走势形成鲜明对比。近期经济数据也普遍疲软,包括1月零售销售意外下滑,以及2月ISM制造业PMI不及预期等。这些迹象表明,美国经济的滞胀特征有所显现。

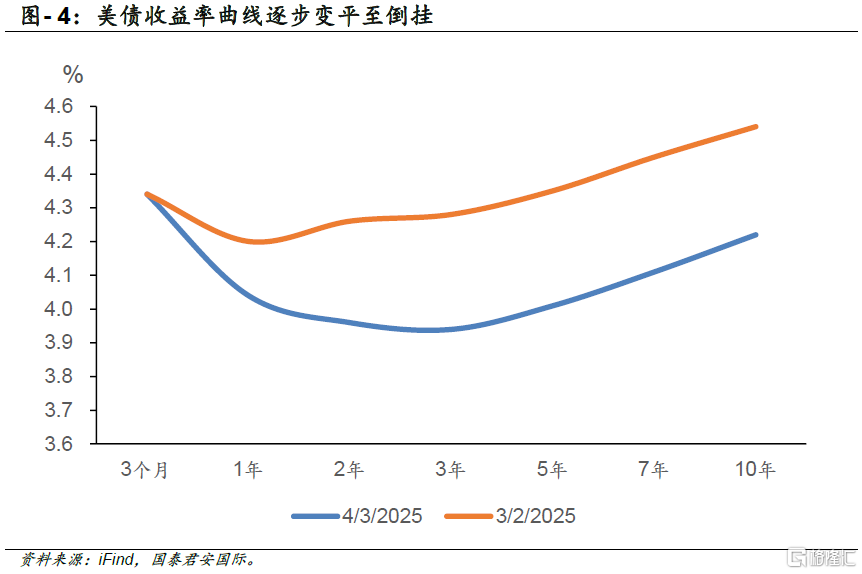

虽然经济是否长期衰退以及滞胀是否出现,仍然有待时间检验,但市场的交易会有反身性,交易美国衰退似乎是更合理的一致逻辑。再加上美债利率曲线再次出现“倒挂”,市场的恐慌情绪有可能会进一步降低10年期美债的收益率。市场可能会继续交易滞胀逻辑,我们预计短端利率将在降息预期和通胀波动的双重影响下呈震荡下行;而10年期美债收益率下行更为明显。这一格局下,美债收益率曲线预计将逐步趋平并维持“倒挂”态势。美债二次筑顶已经结束,彼时所谓“新常态”只是市场的线性外推与自身反身性,美债并未跳过历史周期律。十年期美债从1月中旬接近4.8%的高位大幅回落至近期4.2%左右,完成了特朗普自选举成功后的“二次筑顶”。这印证了我们此前在一月初的判断,彼时市场“再通胀交易”蔚然成风,加之1月经济基本面数据不弱,市场线性外推,对于美债利率水平持续走高存在较高预期。当时的市场显然已被再通胀和关税溢价的预期裹挟,因此我们在当时并不认为美债已经真正步入所谓“新常态”,而是较为谨慎地认为美国经济对美债收益率高位支撑持续性存疑,经济预期过高增加了美债利率的下行风险。市场的惯性确实一度使得十年期美债突破4.8%,这超乎了我们的预期,但我们当时认为更可能的情景是,关税力度大致符合或略强于预期,但美联储政策受到掣肘,降息幅度并不像市场目前预期的这样小,这是当时市场所忽视的“逆共识”,这一判断在随后的交易中得到了验证。因此,市场的线性外推与自身反身性是资产价格进入“非理性”,波动加剧的重要原因。历史周期律俨然奏效,美债利率也在特朗普二次选举成功后大致经历了两次筑顶。

此次美债收益率显著回落的原因主要源于未来经济增长预期转弱导致实际利率下降,以及期限溢价的回落。本质上而言,美债利率由经济状况与美国信用所决定,显然近期经济数据开始重新主导美债。特朗普正式执政前,投资者对于未来巨大的不确定性与关税的溢价,使得期限溢价达到历史高位,但随着新政逐步落地,市场在不确定中找寻确定性,高波动的混沌资本市场中,长端美债反而成为了确定性较强的资产,期限溢价迅速回落。而更为重要的是,在长端利率迅速回落之际,我们见证了美债利率曲线再次出现“倒挂”:2月12日开始,10年期美债收益率开始回落,在2月25日这一天,10年期美债的迅速回落使得其和3个月美债收益率再次“倒挂”。市场恐慌加剧,美股市场表现惨淡,衰退与滞胀又如阴云笼罩在资本市场上空。在2022年至2024年,美债曾出现长达2年多的“倒挂”,但美国经济并未出现硬着陆,那么此时“倒挂”重现,我们认为依然不宜进行线性外推,市场具有反身性,因此依然需要等待进一步的数据以确认滞胀是否将至。

市场正逐步定价滞胀风险。我们认为,从中短期来看,市场对美国经济面临滞胀风险的预期正在升温。从经济走弱的角度来看,美股作为经济预期的先行指标已显露端倪。自2月以来,美股在全球主要市场中表现落后,与港股的强劲走势形成鲜明对比。近期经济数据也普遍疲软,包括1月零售销售意外下滑,以及2月ISM制造业PMI不及预期等。科技股的调整叠加经济数据疲软,进一步强化了市场对美国经济衰退的担忧。从通胀角度来看,近期通胀数据超预期回升,加之特朗普提出的驱逐非法移民等政策可能引发供给端冲击,进一步加剧短期通胀压力。这些迹象表明,美国经济的滞胀特征已初步显现。10年期美债收益率的回落反映了市场对美国经济长期增长动能的担忧,同时也导致了投资者对美股等风险资产的偏好下降。

在潜在的滞胀可能面前,美联储可能会面临两难的困境。一方面,通过降息,美联储可以同时缓解财政压力、提振经济增长,并改善与特朗普政府的关系。但事实上,降息空间也可能因为滞胀的出现而变窄,令短端美债利率得到支撑。因此,我们认为短端美债收益率不确定性仍然比较大,有出现较大波动的可能。相反,我们认为长端美债收益率下行更具确定性。虽然经济是否长期衰退以及滞胀是否出现,仍然有待时间检验,但市场的交易会有反身性,交易美国衰退似乎是更合理的一致逻辑。再加上美债利率曲线再次出现“倒挂”,市场的恐慌情绪有可能会进一步降低10年期美债的收益率。总结来看,我们预计短端利率将在降息预期和通胀波动的双重影响下呈震荡下行;而10年期美债收益率下行更为明显。这一格局下,美债收益率曲线预计将逐步趋平并维持“倒挂”态势。

注:本文来自国泰君安2025年3月5日发布的《【国泰君安国际FICC策略】倒挂再现,衰退几何?》,报告分析师:詹春立、张潇子骄

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7704.html