2025年5月12日中美达成经贸协议,在协议初始90天内,特朗普第二任期累计对华加征的关税由145%下降至30%(20%“芬太尼关税”+10%“对等关税”)。同时,考虑10%的“对等关税”为美国对所有贸易伙伴统一加征,则当前我国相对世界其他地区面临的美国关税水平回到了2025年3月美国对华加征“芬太尼关税”时的水平。因此,3月份的对美出口状况可以为我们研判下一阶段我国对美出口作为参考。本文借助美国产品层面的进口数据,分析在“芬太尼关税”影响下美国从我国进口的量、价变化。

一、3月美国从中国进口的量、价分析

本文使用的美国进口数据来自US Census Bureau,其提供了美国10位HS产品代码的详细进口金额、数量、单价数据。在数据处理中,我们删除了不汇报数量的产品(主要为低值小包商品),2024或2025年3月未有出口记录的产品,最终得到共计9347个HS10位产品。本文所使用的金额数据都为以数据库中的Customs Value为依据(按FOB价格计算)。

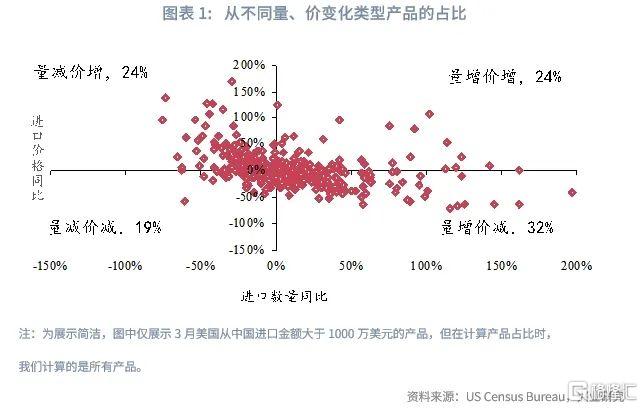

我们计算了美国从我国进口的每一个产品的进口数量和价格同比,并将其分为4个类别:量增价增、量减价增、量减价减、量增价减。其中,量增价增或反映该产品是美国对我国进口需求较大且可替代性较低的产品,我国对美出口具有较强的议价能力;量减价增或反映在该产品上我国的部分厂商具有较强的议价能力,出口关税使得一些厂商退出了美国市场,保留下来的企业对美出口的平均价格提升,但整体数量有所下降;量增价减或反映该产品的议价能力相对较弱,我国厂商通过以价换量的方式应对美国关税;量减价减或反映该产品面临的竞争较大,其议价能力相对较弱,企业只能通过降价以抵消关税的提升,导致价格和数量同时下降。

从不同量、价变化类型的产品金额占比来看,以价换量的产品占比最高,约占全部进口金额的32%,量增价增的产品份额为24%,量减价增产品占24%,量减价减产品占19%。可以看到,在面临20%加征关税时,我国对美大约三分之一的出口产品通过以价换量的方式对美出口。与此同时,约占美国从我国进口48%的产品在加征关税后依然提高了价格,其中24%的产品量、价同升,表明在加征20%关税情景下,仍有较大比例的对美出口产品具有较强的议价能力。

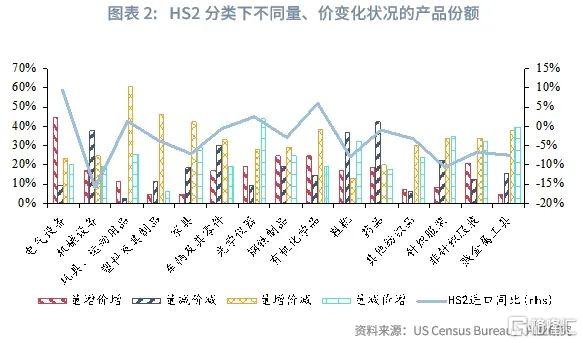

从HS2产品大类来看,我们计算了每一个HS2分类下不同量、价变化状况的产品在产品大类中所占的进口份额。可以看到,传统出口轻工行业更多地呈现出以价换量或量减价增的状况。玩具运动用品、塑料制品、家具等行业量增价减的产品份额显著高于其他类型的产品份额。同时,服装纺织、贱金属工具、家具、鞋靴等行业中量减价增的产品份额也相对较高。在主要出口产品大类中,量、价齐升产品占比最高的是电气设备行业,其中进口金额较大的产品包括智能手机、1000V有接头电导体、手机零部件、印刷电路、固态储存器等。这表明,生产工序更加复杂、同全球产业链绑定更深的电子电气产品在面临加征关税时具有更强的议价能力。

综合各产品大类下细分产品量、价变化的特征,我们可以对各行业受关税影响进行一个分类:第一类是价格、数量同时提升的产品占比较高的行业,以电气设备为代表;第二类是主要通过以价换量的方式保持对美出口的行业,以玩具和运动用品、塑料制品、家具为代表;第三类是以价换量和量减价增同时存在的行业,这些行业中既有较多产品以价换量,也有较多产品仅保留部分较高单价品类的出口,从而使得产品平均单价提高但出口数量降低,该类行业以服装纺织、车辆及其零件、光学仪器为代表;第四类则是有较大比例的产品量、价同降,主要以机械设备、鞋靴和药品行业为代表。

进一步地,我们观察对美主要出口产品的量、价变化。以下图表展示了2024年美国从中国进口金额前20大HS6位产品(约占美国从中国进口总额的30%)在3月的进口量、价变化[1]。其中,以价换量的产品数量仍然最多,包括锂电池、模型玩具、计算机零件等7个产品均出现量增价减。以价换量的产品呈现出较为多样的产品特征,既包括模型玩具、塑料餐具、鞋靴等传统轻工产品,也包括计算机零附件、有线耳机等电子产品。

对美出口金额最大的智能手机,其在3月呈现量、价同升的状况,反映美国对我国的智能手机进口依赖程度较高(2024年进口依赖度为81%),从而使得我国智能手机的出口具有较强的议价能力,大部分的关税成本由美方承担。不过长期来看,仍需关注智能手机产业链是否有转移的倾向。对美出口金额第二大的平板、笔记本电脑则在3月呈现量、价同降的状况,一定程度反映在20%加征关税下我国生产的平板、笔记本电脑在美国市场的竞争力下降。

二、“芬太尼”关税影响下美国从中国进口产品价格变化

进一步地,我们聚焦于关税影响下美国从我国进口产品单位价格的边际变化。我们使用加征“芬太尼”关税之前的最近月份,即2025年1月份作为基期,观察各产品在3月的单位价格较1月的变化状况。

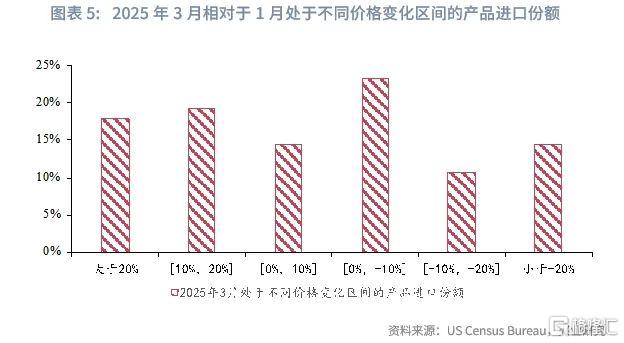

首先我们计算了处于不同价格变化区间的产品进口金额,并计算各价格变化区间的产品金额占总金额的比重[2]。总体来看,相较于1月份,3月产品单价下降幅度在10%以内的产品占比最高,占全部产品的23.2%。这反映出在20%的加征关税水平下,我国较多的出口产品通过和美国出口商共摊关税成本的方式进行出口,这也同前文发现的以价换量出口产品份额最大的特征相吻合。同时,仍有占进口份额14.6%的产品的价格降幅大于20%,这些产品或承担了全部的关税成本。

在关税影响下,3月份我国仍有大约50%的对美出口产品提高了出口价格,其中17.9%的产品单价提升了20%,19.3%的产品单价提高幅度在10%-20%之间,14.5%的产品单价提高幅度在0%-10%之间。这可能是两方面因素共同影响的结果,一方面,即使在关税影响下我国对美出口仍有较大份额的产品具有较强的议价能力;另一方面,同类产品中价格相对偏低的产品,可能面向中低收入群体,价格敏感度更高,若价格偏低产品退出,会推高剩余出口产品的平均价格。

从产品大类来看,我们计算了每一个HS2产品大类下处于不同价格变化区间的产品进口额占比。

从价格上升的产品占比来看,电气设备、光学仪器、鞋靴、其他纺织品等产品价格上升的产品比重都高于50%。结合前文量、价分析的结果来看,电气设备量价同增的比重较高,表明该类产品我国对美出口的议价能力较强;光学仪器、鞋靴、服装纺织等大类产品中,量减价增的产品占比较多,或反映在关税影响下行业中部分较为低端的产品出口美国受阻,保留下的是具有更高附加值的产品。

从价格下降的产品占比来看,玩具和运动用品、药品、车辆及其零件、塑料制品、机械设备等产品价格下降的产品比重高于50%。如前文所述,玩具和运动用品、塑料制品等行业体现出较为明显的以价换量特征。而机械设备、药品则有较大比例的产品出现量价同降,其中药品大类中单价下降幅度超过20%的产品占比最大,可能与一些药品毛利率较高有关。同时,家具、纺织服装、鞋靴等传统轻工业也有较大比例的产品价格下降,其价格下降的产品比例和上升产品比例较为接近。

进一步地,我们分析具有哪些特征的产品在关税影响下更具价格韧性。根据上述基于产品大类的分析,可以发现,受关税影响的产品价格变化并没有显示出明显的行业特征。例如产品价格上升比例较高的产品大类,既包括电气设备、光学仪器等高技术行业,也包括纺织服装等劳动密集型产业。同时,我们也从产品特征的角度来考察哪些类别的产品在关税影响下价格会更具韧性。我们用产品价格是否提高对该产品美国对中国进口依赖度、从中国进口价格相对全球均价作回归,发现美国对我国的进口依赖度和我国产品价格优势都不显著。出现上述现象的原因可能是即使是同类产品,我国对美出口的厂商之间也有较大差异,关税的厂商的影响、厂商应对关税的方式也不尽相同,从而导致无法在平均意义上归纳出价格上升产品的特征。

虽然在平均意义上产品的依赖度和价格优势对关税后的产品价格变化没有显现出显著的影响效果,但我们可以发现当产品依赖度超过某一水平时,其将展现出很强的价格韧性。我们计算了不同进口依赖度水平的产品中3月价格提升的产品金额占比,结果发现进口依赖度大于50%或小于50%的产品中,价格提升的产品份额都在50%左右,这也表明在平均水平上进口依赖度无法解释某一产品是否在关税后价格提升;但在进口依赖度大于80%的产品中,价格提升的产品占比达到了81%,表明绝大部分美国对我国依赖程度超过80%的产品在关税后保持着很强的价格韧性。

需要指出的是,可能存在以下三点原因导致本文的研究发现存在一定的误差:一是部分进口商可能通过低报进口价格以抵消关税影响,而我国出口厂商的实际出口价格并未发生变化;二是3月可能存在较强的抢出口效应,对产品贸易的量、价产生扰动;三是由于计算关税时点的差异,数据中存在部分产品按照2月份的10%加征关税水平计税[3]。

[1]注:由于中美间的HS代码在前6位才能够统一,我们需要将HS10产品加总至HS6层面。但由于HS6位产品和HS10位产品可能出现数量单位不同的情况,HS6层面的数量、单价数据可能出现误差。在前20大主要进口产品中,出现较大同比偏离的为300490和950510两类产品。对此,我们使用HS6产品代码下进口金额最大的HS10位产品的量、价同比予以替代。

[2]注:我们删除了部分价格变化异常的产品,包括涨价幅度超过5倍和跌幅超过80%的产品。

[3]这一点在数据中体现为产品的关税金额除以计税进口额略小于公布的关税税率。

注:本文来自兴业研究发布的《我国输美产品的量、价变化》,报告分析师:蔡琦晟、郭于玮、鲁政委

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23820.html