主要观点

2025Q1公募基金持有转债规模占转债总市值的比重环比下降0.87pcts,仓位小幅上升了0.01pcts。截止2025Q1,转债市场存量余额6920.52亿元,环比24Q4增加0.24%;公募基金持有转债市值2822.74亿元,占转债总市值的40.79%,较24Q4减少0.87pcts;公募基金持有转债仓位为0.819%,较24Q4上升0.01pcts。

2025Q1公募基金持有转债规模占转债总市值的比重环比下降0.87pcts,仓位小幅上升了0.01pcts。截止2025Q1,转债市场存量余额6920.52亿元,环比24Q4增加0.24%;公募基金持有转债市值2822.74亿元,占转债总市值的40.79%,较24Q4减少0.87pcts;公募基金持有转债仓位为0.819%,较24Q4上升0.01pcts。

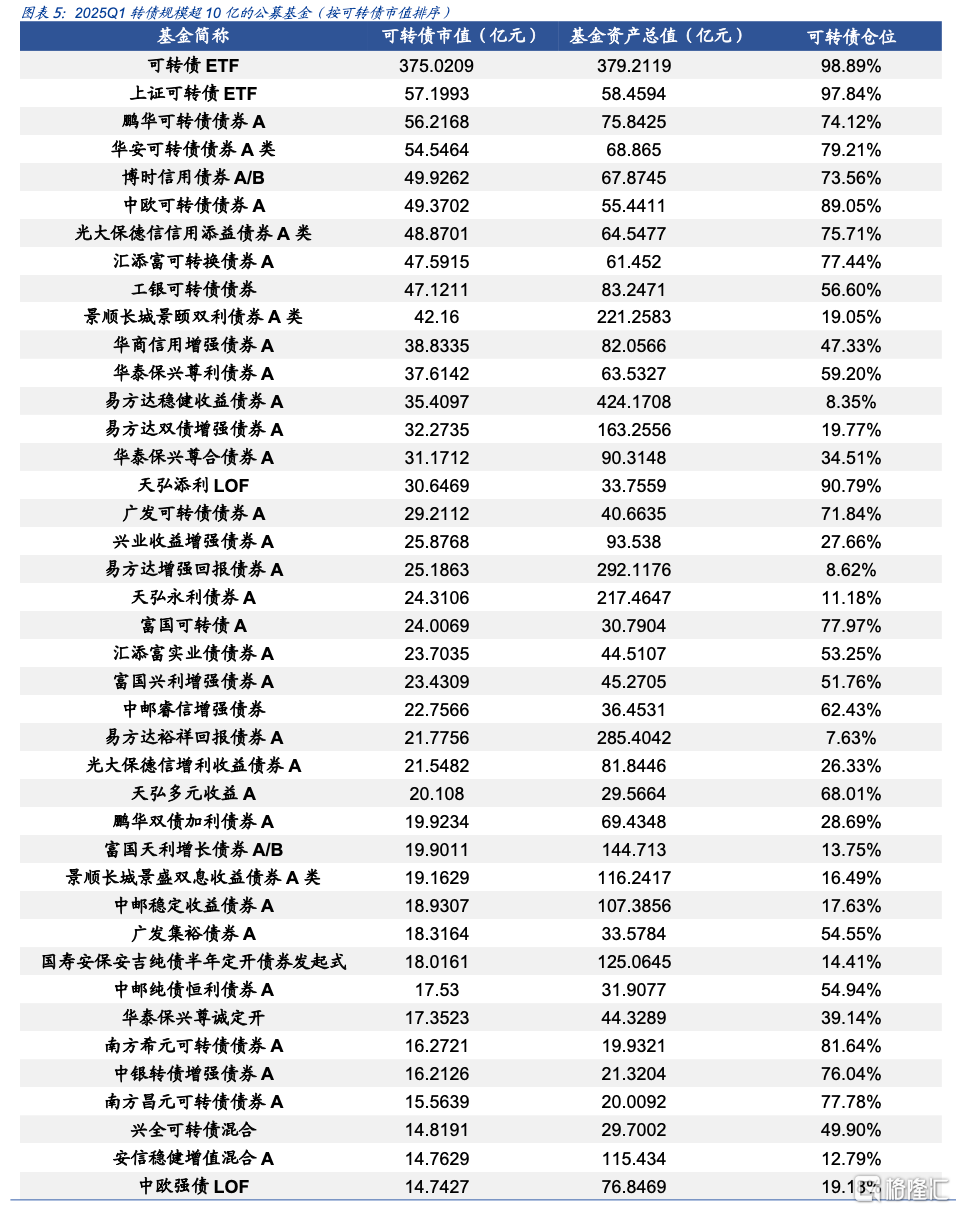

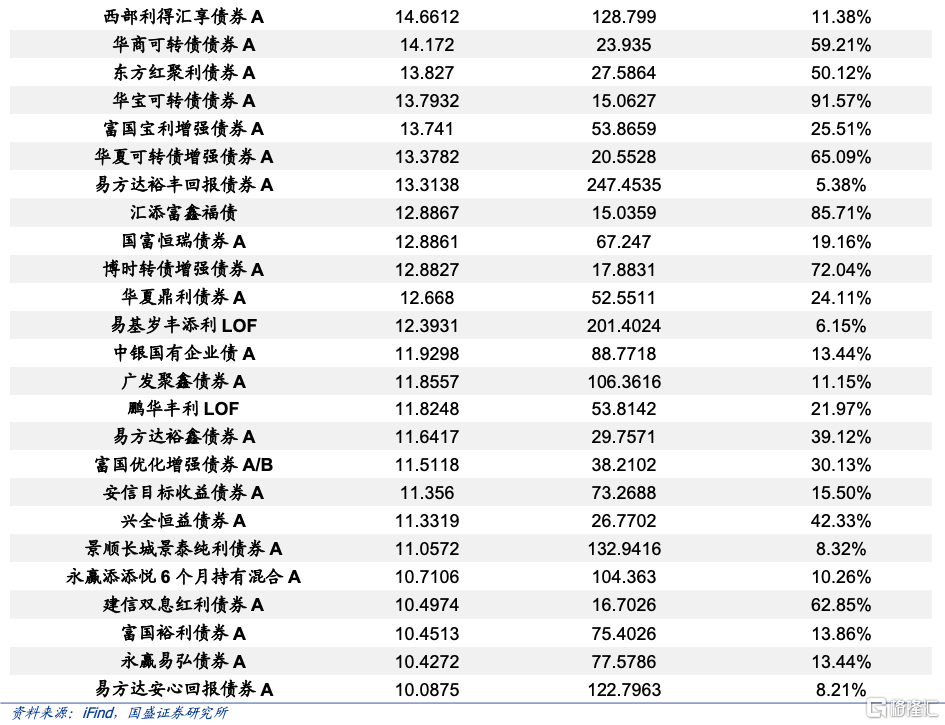

66只公募基金持有转债规模超10亿元。截止2025Q1,持有可转债的公募基金共有7545只,公募基金持有转债市值为2822.74亿元。其中持有转债市值超10亿元的基金(不包含可转债基金)共有66只,合计持有转债市值1842.68亿元,环比24Q4上升1.64%,占公募基金持有转债市值的65.28%;持有转债市值超1亿元的基金(不包含可转债基金)共有317只,合计持有转债市值2822.74亿元,环比24Q3下降1.52%,占公募基金持有转债市值的91.38%

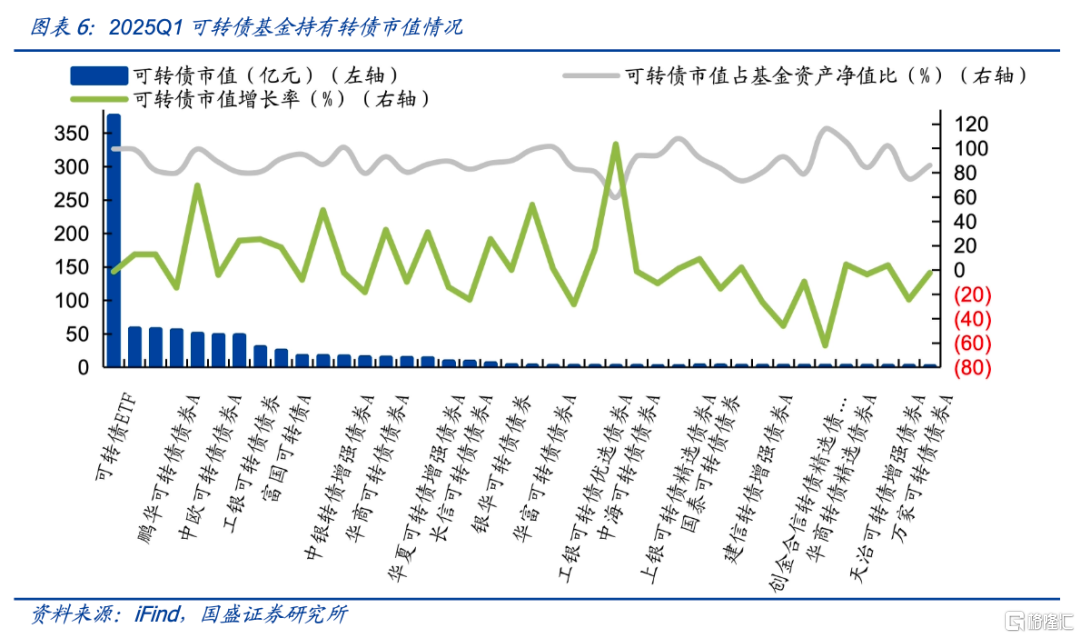

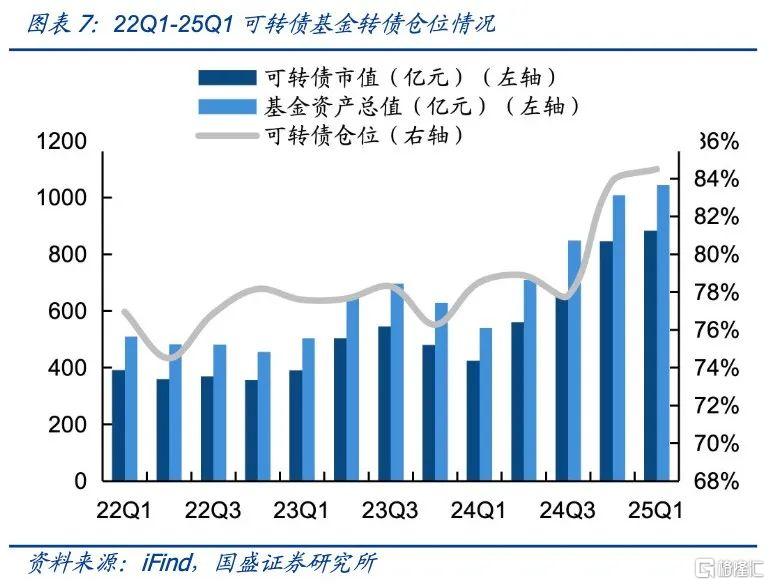

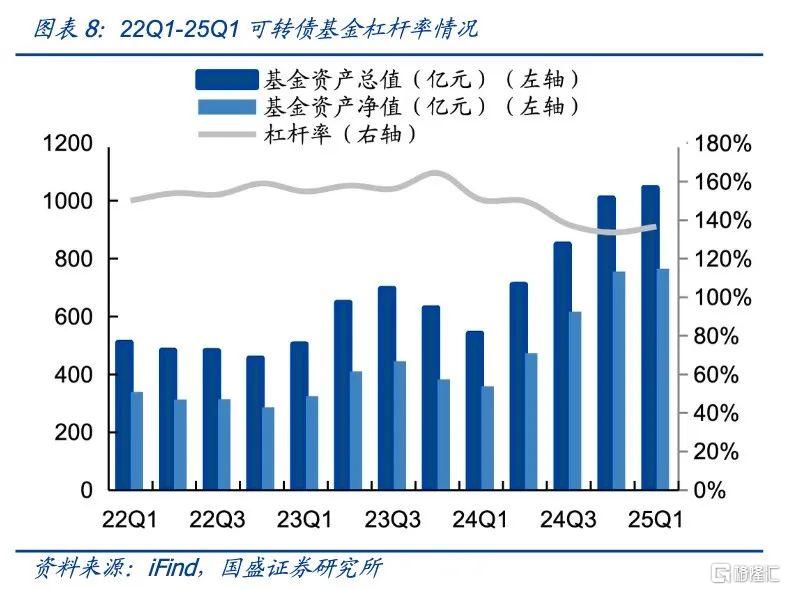

可转债基金持有转债市值环比上升4.35%,转债仓位、杠杆率亦有上升。截止2025Q1,可转债基金(同花顺开放式基金分类中的可转换债券型基金)共计40只,持有转债市值共计882.55亿元,较2024Q4增长36.83亿元,环比上升4.35%。可转债仓位由24Q4的83.86%上升至84.49%,环比上季度上升0.64pcts。在A股市场整体震荡以及全球关税不确定性的情况下,转债仓位略微有所上行。与此同时,可转债基金资产总值上升速率略高于基金资产净值上升速率,转债基金杠杆率由134%上升至137%,上升3pcts。

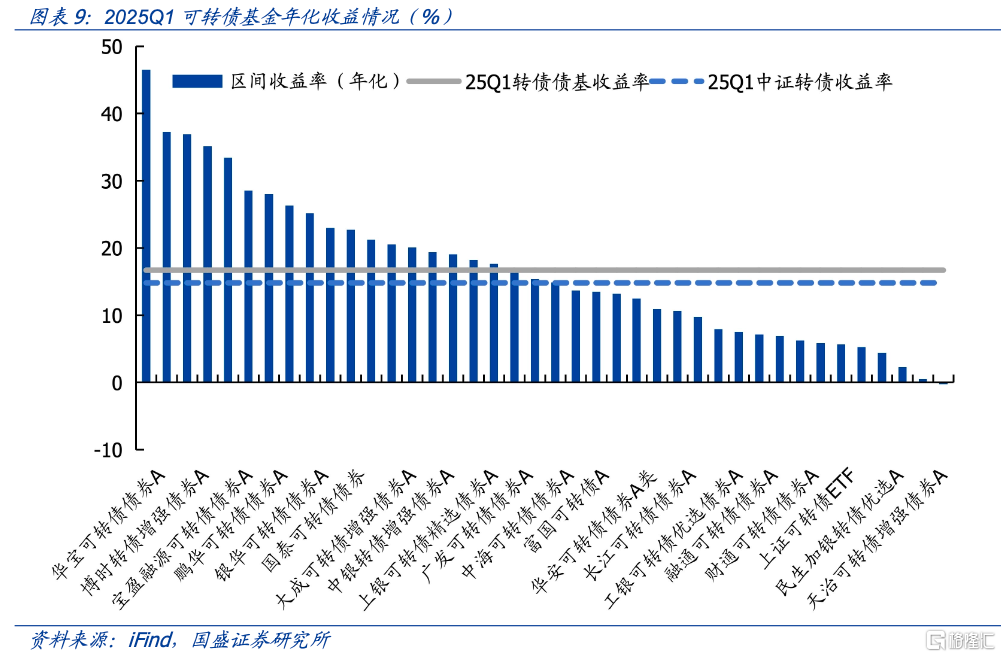

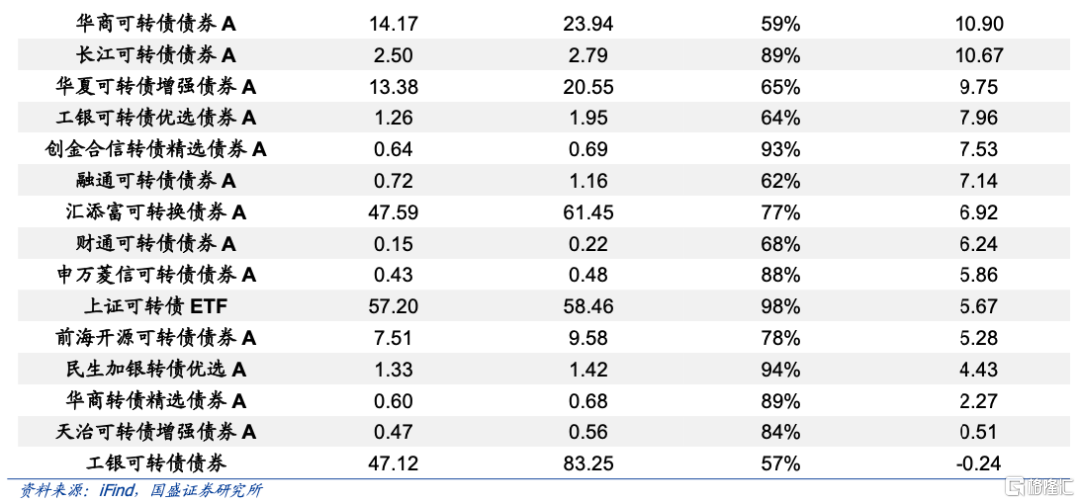

2025Q1,可转债基金平均收益略跑赢中证转债指数。受权益市场行情影响,25Q1转债市场主要指数上涨。可转债基金25Q1的区间平均收益率为16.73%,收益率为正的可转债基金有39只,其中华宝可转债债券25Q1收益率表现最好为46.51%;东方可转债债券的收益率同样表现优异为37.26%。另外仅有工银可转债债券的收益率为-0.24%。可转债基金中跑赢中证转债指数的有21只,胜率52.50%;跑赢转债债基指数的为18只,胜率为45%。

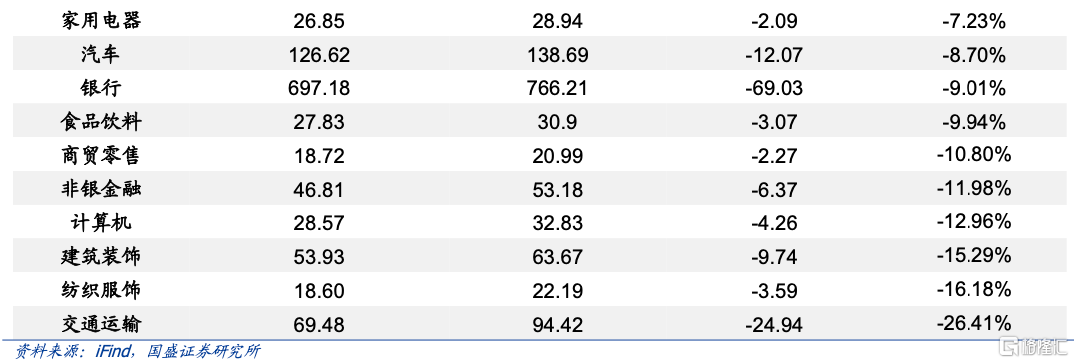

社会服务、国防军工、基础化工等行业公募基金持仓规模增速靠前。据2025Q1基金定期报告披露,公募基金持有社会服务行业转债的市值增速最快,环比24Q4增加56.23%。国防军工持有规模增速紧随其后,环比24Q4市值增加了29.22%,公募基金合计持有国防军工行业的转债38.98亿元。基础化工、环保、传媒、电子等行业机构持仓亦有显著增加。减持方面,交通运输、纺织服饰、建筑装饰行业2025Q1公募基金持有市值环比减少较多。

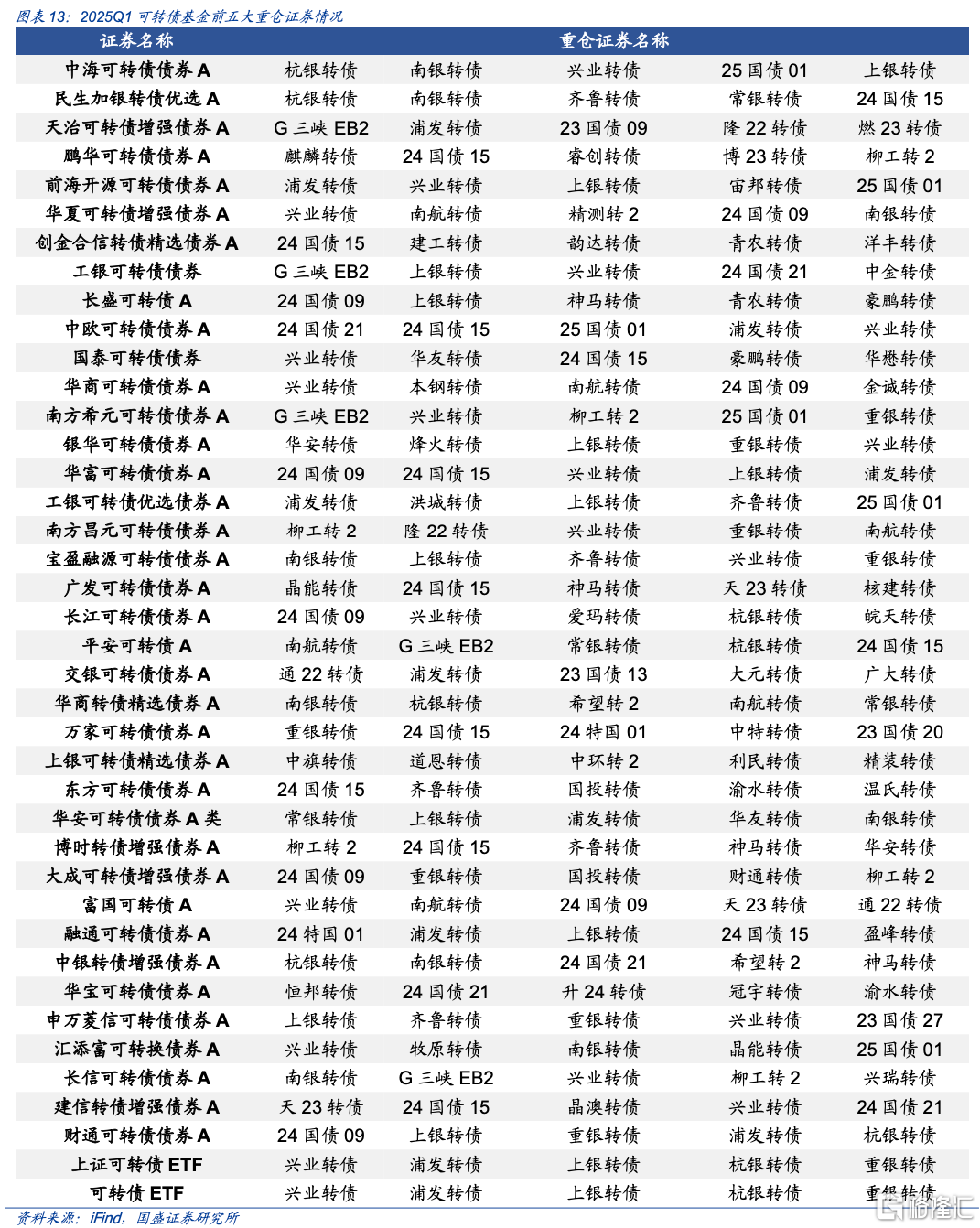

杭银转债、浦发转债、重银转债、上银转债、兴业转债为可转债基金的前五大重仓转债。40只可转债基金2025Q1持有的前五大重仓个券共涉及68只可转债。其中,兴业转债为20只可转债基金的前五大重仓个券;上银转债为14只可转债基金的前五大重仓个券;浦发转债为11只可转债基金的前五大重仓个券;重银转债为10只可转债基金的前五大重仓个券。

风险提示:个券退市风险;权益市场波动;信用风险冲击。

正文

一、公募基金可转债持仓情况

2025Q1公募基金持有转债规模占转债总市值的比重环比下降0.87pcts,仓位小幅上升了0.01pcts。截止2025Q1,转债市场存量余额6920.52亿元,环比24Q4增加0.24%;公募基金持有转债市值2822.74亿元,占转债总市值的40.79%,较24Q4减少0.87pcts;公募基金持有转债仓位为0.819%,较24Q4上升0.01pcts。

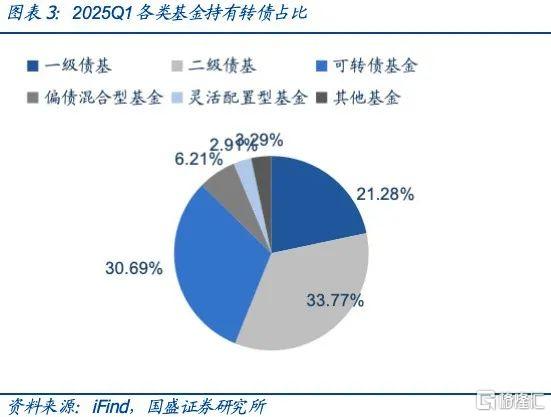

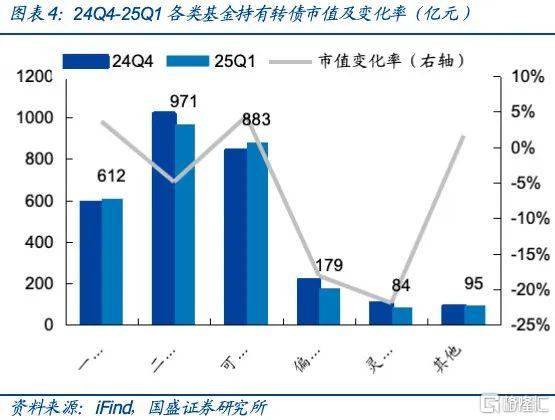

可转债基金、一级债基小幅加仓转债。从结构上看,持有转债市值占比较大的基金类型为债券型基金中的二级债基(33.77%)、可转债基金(30.69%)、一级债基(21.28%)和混合型基金中的偏债混合型基金(6.21%)、灵活配置型基金(2.91%)、其他基金(3.29%)。环比24Q4,灵活配置型基金转债市值减少23.56亿元(占比减少0.82%),偏债混合型基金减少39.51亿元(占比减少1.37%),二级债基减少49.88亿元(占比减少1.73%),其他基金小幅增加1.51亿元(占比增加0.05%)。可转债基金持有转债市值小幅增加36.83亿元(占比增加1.28%),一级债基小幅增持转债21.38亿元(占比增加0.74%)。

66只公募基金持有转债规模超10亿元。截止2025Q1,持有可转债的公募基金共有7545只,公募基金持有转债市值为2822.74亿元。其中持有转债市值超10亿元的基金(不包含可转债基金)共有66只,合计持有转债市值1842.68亿元,环比24Q4上升1.64%,占公募基金持有转债市值的65.28%;持有转债市值超1亿元的基金(不包含可转债基金)共有317只,合计持有转债市值2822.74亿元,环比24Q3下降1.52%,占公募基金持有转债市值的91.38%

二、可转债基金的转债持仓情况

可转债基金持有转债市值环比上升4.35%。截止2025Q1,可转债基金(同花顺开放式基金分类中的可转换债券型基金)共计40只,持有转债市值共计882.55亿元,较2024Q4增长36.83亿元,环比上升4.35%。

可转债基金的转债仓位、杠杆率均有上升。可转债仓位由24Q4的83.86%上升至84.49%,环比上季度上升0.64pcts。在A股市场整体震荡以及全球关税不确定性的情况下,转债仓位略微有所上行。与此同时,可转债基金资产总值上升速率略高于基金资产净值上升速率,转债基金杠杆率由134%上升至137%,上升3pcts。

2025Q1,可转债基金平均收益略跑赢中证转债指数。受权益市场行情影响,25Q1转债市场主要指数上涨。可转债基金25Q1的区间平均收益率为16.73%,收益率为正的可转债基金有39只,其中华宝可转债债券25Q1收益率表现最好为46.51%;东方可转债债券的收益率同样表现优异为37.26%。另外仅有工银可转债债券的收益率为-0.24%。可转债基金中跑赢中证转债指数的有21只,胜率52.50%;跑赢转债债基指数的为18只,胜率为45%。

社会服务、国防军工、基础化工等行业公募基金持仓规模增速靠前。据2025Q1基金定期报告披露,公募基金持有社会服务行业转债的市值增速最快,环比24Q4增加56.23%。国防军工持有规模增速紧随其后,环比24Q4市值增加了29.22%,公募基金合计持有国防军工行业的转债38.98亿元。基础化工、环保、传媒、电子等行业机构持仓亦有显著增加。减持方面,交通运输、纺织服饰、建筑装饰行业2025Q1公募基金持有市值环比减少较多。

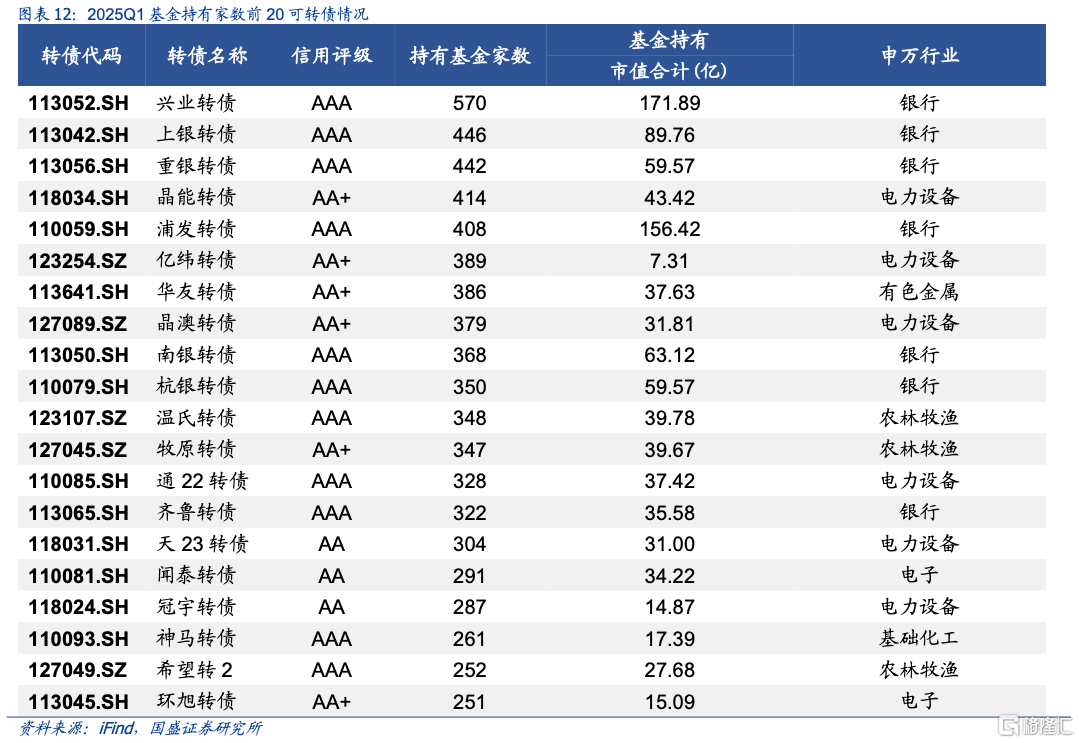

从信用评级来看,可转债基金中持有转债最多的20家可转债信用评级均为AA级及以上评级,其中11只转债信用评级为AAA级。从行业来看,均属于银行、农林牧渔、电力设备、有色金属、基础化工和电子行业,顺周期标的居多。

杭银转债、浦发转债、重银转债、上银转债、兴业转债为可转债基金的前五大重仓转债。40只可转债基金2025Q1持有的前五大重仓个券共涉及68只可转债。其中,兴业转债为20只可转债基金的前五大重仓个券;上银转债为14只可转债基金的前五大重仓个券;浦发转债为11只可转债基金的前五大重仓个券;重银转债为10只可转债基金的前五大重仓个券。

风险提示

个券退市风险。机构重仓个券部分面临强赎退市的情况。

权益市场波动。国内外宏观经济基本面影响权益市场表现,需警惕权益市场的波动导致基金出现较大幅度回撤的风险。

信用风险冲击。正股退市、产品赎回等对低价转债造成信用踩踏。

注:本文节选自国盛证券研究所于2025年4月28日发布的研报《基金增持了哪些转债——25Q1 基金转债持仓分析》;杨业伟S0680520050001 、王素芳S0680524060002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18392.html