批判的武器

2024年初的“雪球产品敲入风波”给整个量化行业带来了一次十分严峻的挑战,市场上妖魔化量化的声浪一浪高过一浪。

其中,比较有代表性的是刘纪鹏教授的观点,下面是他在一次2024年中一次采访中的表态:

我们现在的量化基金大概占市场的29%-30%,量化靠AI、机器操控,没有长远的战略利益考虑,基本上都是做短差,今天来讲,量化这个先进手段在中国不公平。当是一个散户市场的时候,我们为了保护这个市场,最好把这些短期行为的都杜绝。

我态度很坚决,就应该暂停量化交易,量化一秒钟可以交易300次,它不是一个长期投资者,我们这个市场一定要培养长期投资者,量化基金就是靠快速地买卖频繁的进出,每天交易量增加,同时整你的钱,你剩下毛8分的都给你捞走,怎么能让他去做这个市场上29%-30%的主力呢?今天量化交易的金额和数量,和我们3000点的市场,和我们99%的散户是不匹配的。

显而易见,他是吃瓜群众(ps:代表普通散户,并不代表利益受损的游资),在其中并没有什么利益纠葛,他只是对A股有一幅理想主义愿景——希望参与A股的投资者都是长期投资者。这种理想主义就类似于“我们每个普通人都希望世界和平”一样。

但是,“批判的武器不能代表武器的批判”,说教没办法让投资者变成长期投资者,只有投资者切身撞到短线投机的“南墙”,投资者才会被迫成为长期投资者。

武器的批判

事实上,量化产品就是短线投机的“南墙”。

在没有这堵南墙之前,个人或者机构可以凭借自己的信息优势、资金规模优势、策略系统优势、席位优势等优势对普通散户形成碾压,攫取超额利润。

但是,有了这堵南墙之后,这些优势都灰飞烟灭了。这就好比,在飞机、大炮和坦克面前,狮子、羚羊和老鼠并无本质区别,都是碳基生物。也就是说,在量化庞大的算力面前,所有人都一样,都是渣渣。

因此,当量化产品规模膨胀到一定规模之后,众生反而平等了,以前高高在上的机构或者游资,跟普通散户变成一个生态位的存在了。

碳基和硅基是鸿沟般的差距。

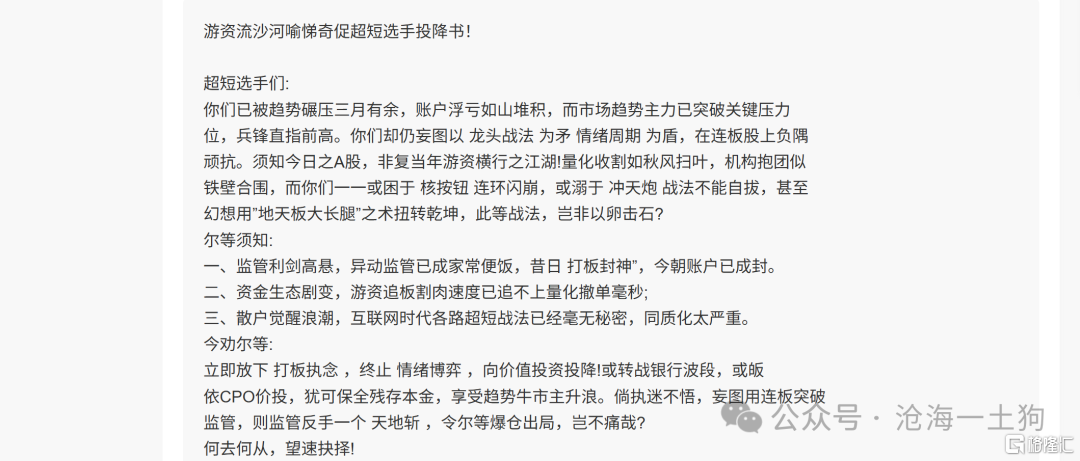

于是,就出现了一个十分有意思的现象:旧世界的捕猎者不甘心跟曾经的猎物沦为同等地位的存在,依旧在孜孜不倦地短线交易,寻找所谓的阿尔法,结果是越折腾越惨。

那么,谁又是那些不甘堕落的高贵的“捕猎者”呢??各种短线、超短线资金,俗称游资。他们在过去3个月过得极其悲催,被量化一遍又一遍收割,于是,有人出来发“劝降书”自嘲。

量化资金给A股生态带来了剧变,他告诉所有人,碳基生物跟硅基生物pk短线,那是找死,纯粹的送人头。于是,所有的碳基生物只剩下一条路,那就是做长线投资者,买入并长期持有。

也就是说,碳基生物的赛道变得十分单纯,一、pk投入多少本金;二、pk投入多少时间。显而易见,这是极其公平的分配方式。

现实就是这么吊诡,我们追逐那么多年“求而不得”的公平,竟然通过一个极其不公平的方式来实现——碳基硅基之间的天堑。这种反讽类似于核威慑对地缘政治格局的重塑,尽管各国依旧存在大量的分歧,常规武器方面也有着巨大的实力差距,但是,热战的烈度和范围却被压制住了。

批判的武器的确无法替代武器的批判。

思想的重塑

于是,慢牛在一个十分出人意料的时间窗口诞生了:

有太多的投资者对当下的慢牛表示困惑,因为旧的范式告诉他们——经济基本面和股市存在某种正相关。

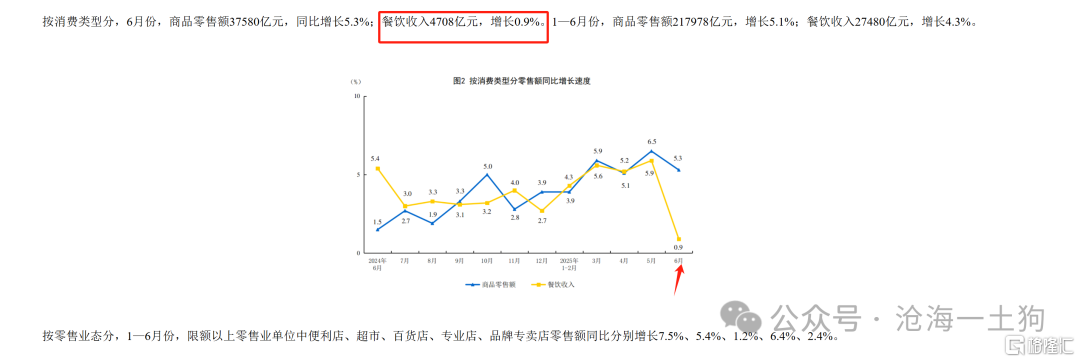

当下的内需状况好吗??并不好,6月全国的餐饮收入增速只有0.9%。

那么,为什么股市还能走出慢牛呢??这是因为,当下的股市只考投资者两道题,一、投入多少本金;二、持有多少时间。

现在的股市并不考那些脑筋急转弯了,譬如,对基本面的理解、对政策面的理解、对情绪面的理解等等。在幼儿园阶段练就了一身脑筋急转弯武艺的人,会极其不适应这种简单粗暴的考核方式——拼记忆力,拼算力。他们觉得自己被时代背叛了。

显而易见,大多数投资者的思路还在“碳基生物菜鸡互啄”的年代,才会持续去问那些掉进“基本面和政策博弈”坑里的问题。然而,这是短线交易的考题啊,现在碳基生物只能pk长线投资。

因此,硅基生物的介入彻底地改变了整个思考体系,那些基于短线交易的考题被大批量地清除出考题库了。所以,碳基生物以前常玩的那些脑筋急转弯变成了一个个笑话。考试已经不考这些题了,你还关注这些题,有什么意义呢??

因此,你对所谓的基本面思考得越多,就会越困惑;你会天天大呼小叫看不懂这个市场。

忘掉过去的那些所谓的成功经验,不要让自己成为新时代的悲剧。

旧生产工具的淘汰

随着量化产品渗透率的提高,整个系统的生产方式发生剧烈变化,很多生产工具也会被淘汰下来,也就是说,狮子的尖牙和利爪不再享有高估值,其中,一个典型的现象是交易所席位的溢价在缩水:

如果没有量化,那么,这些席位依旧是“生产资料”,是猎食者捕猎的生产工具。但是,有了量化之后,旧的格局变化了,猎食者也逐渐沦为猎物,于是,这些生产工具所包含的经济租会不断地流失。

更具容量的新生态

当大部分碳基生物被逼到“长期持有”这个逼仄的赛道之后,量化资金可能迎来真正的灭亡,这类似于噬菌体把培养基中的大肠杆菌全部杀死。因此,短线资金不会被真正地消灭,而是,跟长线资金和量化资金形成某种微妙的平衡。

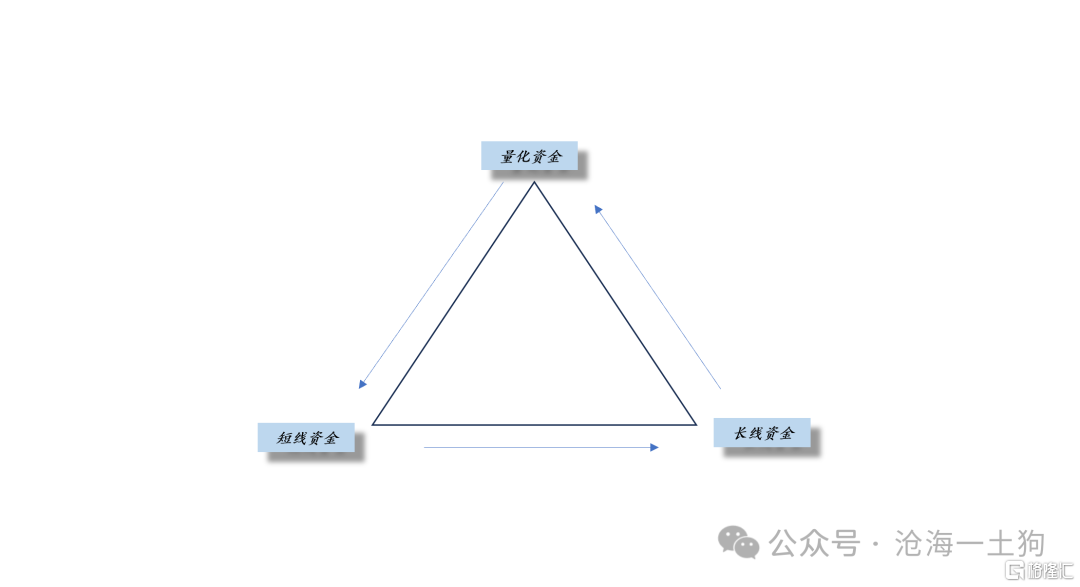

如上图所示,量化资金、短线资金和长线资金最终会形成一个稳固的三角形关系,相互牵制,相互促进,谁都无法真正彻底地消灭谁,最终,形成一个有机整体,携手并进,共同成长。

显而易见,量化资金在这个有机结构中起到了重要的枢纽作用,一方面,它压制了短线资金;另一方面,它也反过来受到长线资金的压制。

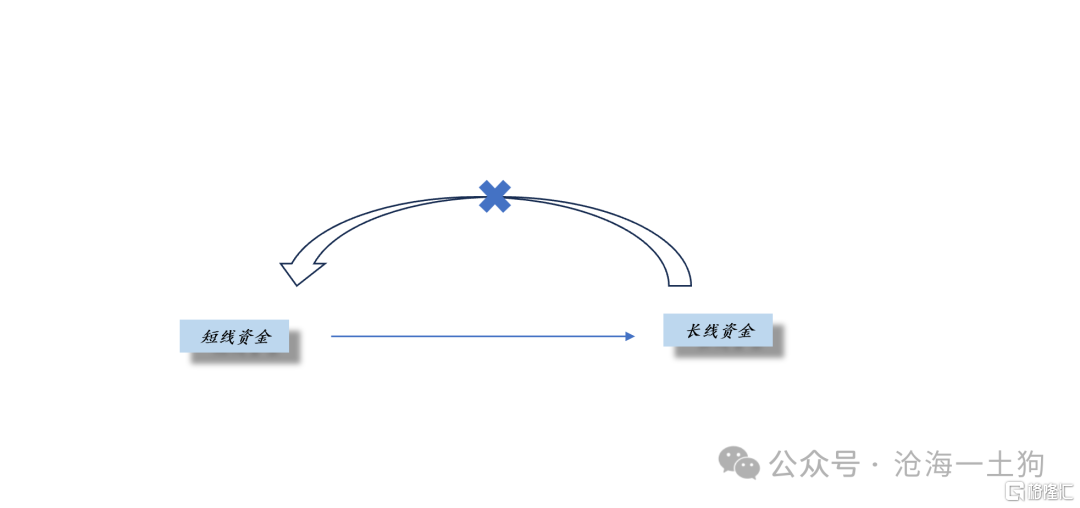

理解了这一点我们才能明白旧体制的症结在哪里,如上图所示,在旧体制下,只有短线资金对长线资金的压制,长线资金拿短线资金一点办法都没有。

于是,我们就有了一个十分特殊的时期,人人炒小炒烂,人人立志成为顶级游资,甚至于公募都被拐过来玩风格漂移。最后,整个A股的生态乱得一塌糊涂,早早地达到了规模上限。

但是,量化资金的发展壮大改变了整个格局,改变了“做短线一定好于长线”的失衡格局,让A股重新回到正常轨道,大幅度地提高了A股的规模上限(ps:在三角体系下,上证指数突破3700点会极其容易,容易到让我们自我怀疑,这就是生态系统之间的容量差异)。

我们一定要对正常有一定的辨识能力,不能把正常当成异常,更不能把异常当成正常。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/37180.html