美联储5月会议按兵不动,符合市场预期。货币政策声明指出失业率上升与通胀走高的风险均已加剧,暗示政策环境面临“滞胀”风险,但由于当前经济数据仍然稳健,美联储也不急于行动。我们认为,美联储短期内不会降息,尤其不会先发制人降息,未来的降息路径将取决于关税谈判:若谈判未取得实质性进展、关税居高不下,美联储可能被迫开启“衰退式”降息,年底前或降息100个基点;但若谈判达成有效成果、关税降低,美联储或推迟至12月降息,降息幅度也将更加温和。

正文

本次会议是4月2日“解放日”之后的首次美联储政策会议,市场关注决策者如何看待“对等关税”冲击的影响,以及货币政策将如何应对。

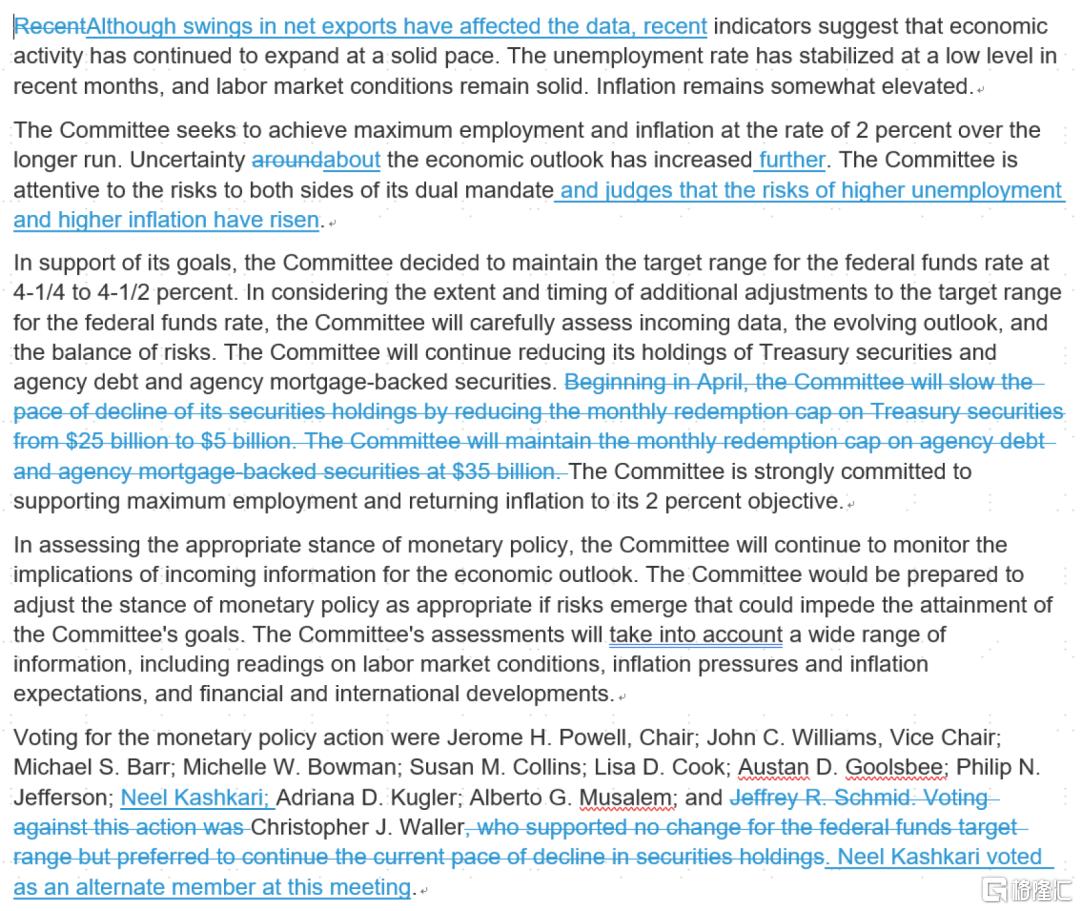

由于这次会议没有新的点阵图和经济预测表,货币政策声明成为了唯一的文件。声明明确指出,委员会关注其双重目标两方面的风险,并认为失业率上升与通胀率走高的风险已经加剧(The Committee is attentive to the risks to both sides of its dual mandate and judges that the risks of higher unemployment and higher inflation have risen)。这种表述反映出,美联储已认识到当前的政策环境面临“滞胀”风险,即经济增长放缓与物价上涨可能并存。

然而,鲍威尔在随后的记者会上释放了更加保守的信号。他指出,尽管风险上升,但经济数据尚未表现出明显恶化迹象。劳动力市场保持稳健,失业率仍然较低;虽然一季度GDP数据疲弱,但消费支出与企业投资仍在扩张;消费者通胀预期走高,但实际通胀数据未见显著抬升。换句话说,目前还没有足够的数据促使美联储迅速行动,未来经济如何演变具有高度不确定性。基于当前的形势判断,鲍威尔强调“政策仍处于良好位置”(well-positioned),不着急调整政策,并表示美联储将保持耐心,继续观望数据变化(wait-and-see)。

我们认为,鲍威尔的表态意味着美联储不会在短期内降息,尤其不会先发制人降息。换句话说,在通胀可能因为关税而具有上行风险之际,美联储托举经济的能力被压缩。这种情况与2019年特朗普第一任期内中美贸易摩擦时期不一样,当年美联储面对放缓的经济和低迷的通胀,能够“轻松”降息三次。而我们认为,现在的环境并不允许美联储采取先发制人的做法,对决策者而言,正确的做法是等待形势更加明朗。

当然,这也会带来一个潜在风险:美联储货币政策可能“落后于曲线”。由于经济数据本身具有滞后性,等到经济增长和劳动力市场明显放缓的迹象在数据中显现,再启动降息可能已错失最佳时机。但在当前背景下,美联储确实也没有更好的选择。面对由关税引发的负面供给冲击,贸然提前宽松可能推高通胀、加剧风险。美联储现在只能优先保证通胀不出现风险,选择一条损失相对较小的政策路径。

对于未来的货币政策路径,我们认为将取决于关税谈判。我们维持此前设定的两种情景预测:第一种情形是,贸易谈判未取得实质性进展,关税在90天暂停期过后仍然居高不下。这将显著压制消费与企业投资,拖累经济走弱甚至陷入衰退。我们预计在此情形下,美联储或将被迫开启“衰退式”降息,年内降息幅度或达100个基点。

第二种情形是,贸易谈判达成有效成果,短期内对美国经济的需求冲击将缓解,但通胀压力可能会维持一段时间。我们预计在此情况下,美联储将推迟降息,首次降息时点可能延后至12月,幅度也将更加温和(请参考报告《高关税或触发“衰退式”降息》)。

由于关税谈判存在高度不确定性,最终将呈现哪种情形仍有待观察。但总体而言,特朗普政策变化多端,美国面临的“滞胀”风险上升,而美联储选择“观望为主、不主动降息”的政策立场,这一宏观环境对资本市场而言并不是友好的环境。

图表:美联储货币政策声明对比(2025年5月vs 2025年3月)

资料来源:美联储,中金公司研究部

注:本文来自中金公司2025年5月8日已经发布的《美联储不会先发制人降息》,报告分析师:肖捷文S0080523060021,张文朗S0080520080009

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/20286.html