摘要

指数定期调整名单的提前预测具有重要意义

A股宽基指数大多在每年的6、12月定期进行成分股的调整,实现调整名单的提前预测,对于各类投资者均有较大意义。比如:套利投资者可通过提前预测成分股调整名单,捕捉指数纳入效应带来的超额收益;陆股通投资者则可通过对成分股调整的预判,提前把握可投范围的变化(沪股通、深股通的可投标的大多以特定指数成分股为依据)。

由于数据考察期截止时间早于主要指数的调整公告时间,可以依据相关规则对调整名单进行预测。中证系列指数和上证系列指数在每年的6、12月定期进行成分股调整,其中,6月的调整名单将在5月份进行审核决议,参考依据主要是上一年度5月1日至审核年度4月30日(期间新上市股票为上市第六个交易日以来)的交易数据及财务数据。本篇报告依据成分股筛选规则,对2025年6月沪深300、中证500、中证1000、中证A500、中证A50、上证50、上证180、科创50、科创100、北证50指数的调整名单进行预测。

指数定期调整效应分析:2023年以来基金规模迅速上升,事件效应显著性提升

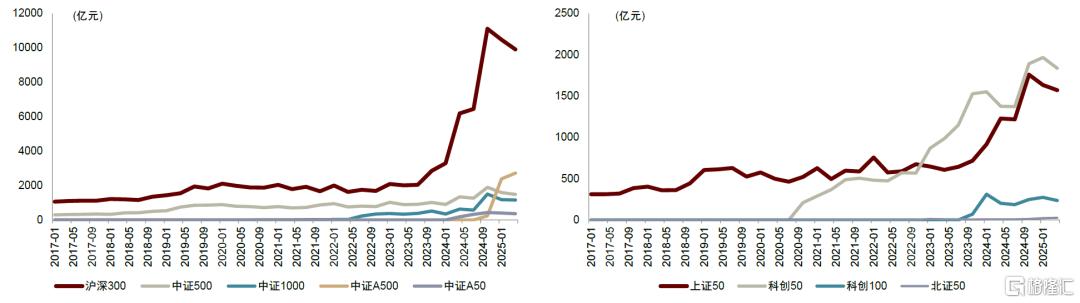

被动型基金规模迅速上行,指数定期调整效应或将更加显著。2023年以来跟踪主要指数的被动型基金规模迅速上行,其中跟踪沪深300、中证A500、上证50、科创50指数的被动型基金规模在2024年实现快速增长,我们认为被动型基金规模的扩大或将增强指数成分股调整带来的纳入和剔除效应。

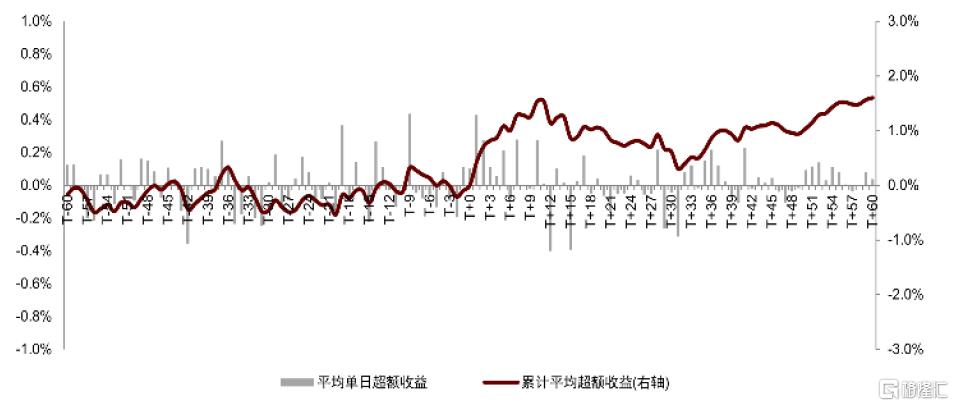

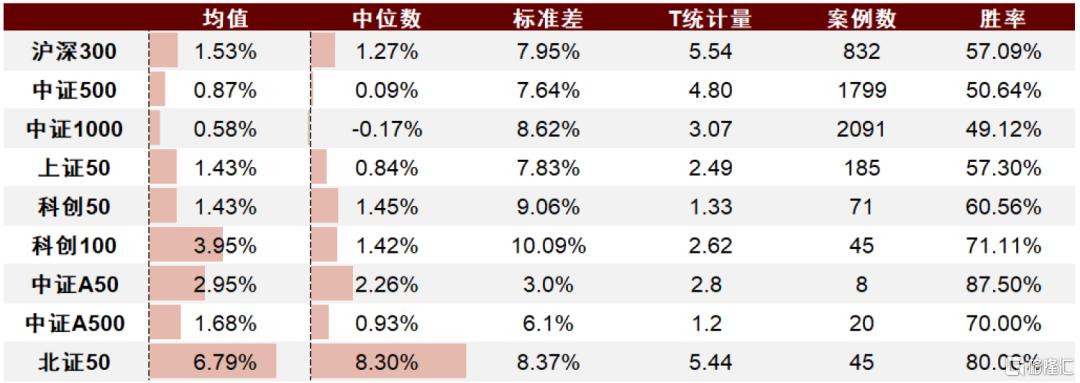

整体而言,纳入指数的成分股在调整公告日后10日存在超额收益。全历史区间,沪深300、中证500、上证50、科创50、科创100和北证50指数在公告日后10日的累计超额收益表现良好,均值分别实现1.53%、0.87%、1.43%、1.43%、3.95%和6.79%。

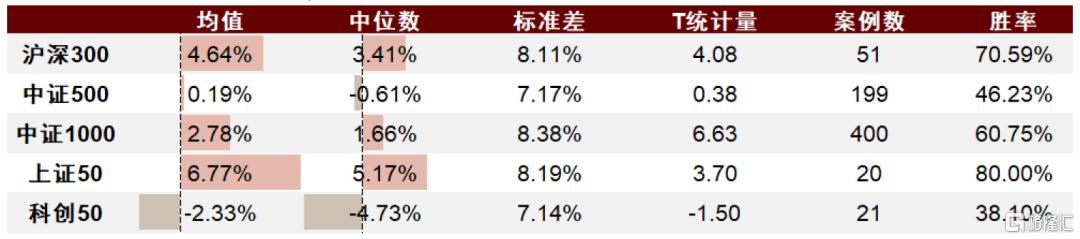

多数指数在2023年后的纳入效应优于全历史平均水平。跟踪被动指数基金的规模2023年以来不断扩大,或对纳入样本股的股价上涨有一定带动作用。多数指数2023年后纳入样本股在调整公告日后10日的超额收益表现显著,超额收益的均值、中位数、胜率相较于历史总体均有所提升,纳入效应优于全历史平均水平。其中沪深300、上证50指数在公告日后10日的累计超额收益分别提高至4.64%和6.77%。

哪些因素对指数调整事件效应的显著性存在影响?

2010年后海外主流指数定期调整事件效应有所下降。Greenwood和Sammon发现标普500指数纳入效应的超额收益从1990-2000年的7.6%下降至2010-2020年的0.8%,剔除效应的超额收益从1990-2000年的-16.6%缩减至2010-2020年的-0.6%。其中,他们认为样本规模、指数迁移、提前交易和流动性可能是导致指数调整效应衰退的原因,其中指数迁移数量占比的提升和流动性增强是主要因素,而投资者的提前交易行为也对其产生了一定影响。

截面分析角度来看,指数迁移和提前交易行为或对A股成分股纳入效应有负面影响,冲击系数对纳入效应有正面反馈。通过对沪深300纳入样本的分组测试,我们发现指数迁移和超额收益提前显现的样本在公告日后的超额收益表现欠佳,而高冲击系数的样本整体超额收益表现较为出色,但2023年以来其纳入效应有所提前。

关键指标的时序变化来看,未来A股市场的指数调整事件效应存在超额收益的空间。截至2024年12月,纳入样本的流通市值占比和冲击系数均无下降趋势,指数迁移数量占比和换手率自2016年以来较为稳定,虽然部分冲击系数较高的股票存在提前交易现象,但我们认为整体而言,未来A股市场的指数调整事件效应存在超额收益的空间。

高冲击系数纳入策略表现良好。我们每期计算沪深300纳入样本的净冲击系数,并选择排名前10的股票等权持有,我们发现该策略收益表现良好,在2019年至2024年,每年可以实现10%左右的年化收益率,2010年以来年化收益率实现8.1%,相较同时间段持仓沪深300指数实现7.2%超额收益率。

风险提示:本篇报告的指数调整名单预测参考指数编制方案,依据股票的财务信息、交易信息进行筛选,预测时存在不确定性因素,可能出现样本外预测准确度下降的风险。由于我们在预测指数调整时缺乏中证自由流通市值和中证ESG评级数据,部分指数调整名单预测难度较大,预测准确度或将偏低。

正文

A股市场主要指数定期调整规则梳理

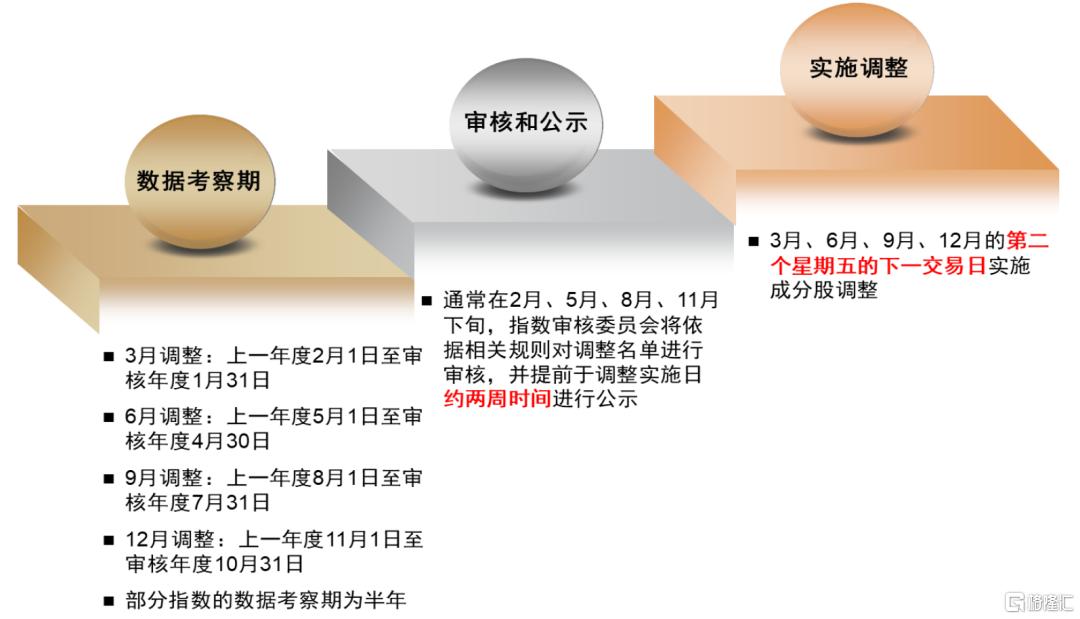

A股市场上投资者关注度较高的指数包括中证系列的沪深300、中证500、中证1000、中证A500、中证A50,以及上证系列的上证50、上证180、科创50、科创100。这两个系列指数均由中证指数公司进行维护,依据相关规则,指数成分股的维护包括定期调整和临时调整两种。其中,临时调整为发生特定突发事件时,临时调整成分股的行为,难以提前预测;而定期调整则是每年固定6月、12月对指数成分股进行调整维护(其中科创50、科创100、北证50指数为每个季度定期调整一次),依据相关规则,数据考察期截止时间早于调整名单公示时间,我们可以在调整名单正式公告前,对调整名单进行预测。

图表1:A股主要指数定期调整流程

资料来源:中证指数,北京证券交易所,中金公司研究部

调整样本筛选依据

中证系列指数和上证系列指数每年5月份审核样本股时,参考依据主要是上一年度5月1日至审核年度4月30日(期间新上市股票为上市第六个交易日以来)的交易数据及财务数据;每年11月份审核样本股时,参考依据主要是上一年度11月1日至审核年度10月31日(期间新上市股票为上市第六个交易日以来)的交易数据及财务数据。其中北证50指数由北交所编制,样本定期调整的参考依据为过去六个月日均数据而非过去一年数据。

其中,存在三个不确定因素,一是用到自由流通市值数据时,我们无法获取指数公司自己维护的自由流通市值数据,对部分公司使用Wind数据库提供的自由流通市值作为近似,但二者的口径是可能存在差异的,由于A50与A500指数需要根据行业的自由流通市值占比筛选股票,因此自由流通市值数据对A50和A500的成分股预测影响较大,导致指数的预测准确度可能偏低;二是样本股实际审核过程涉及到该股票近一年是否受到证监会处罚或提示存在股价操纵风险,而这一条件的认定标准具有一定主观成分,由审核委员会商议决定;三是中证ESG评级得分与Wind数据库提供的ESG评级得分存在差异。

指数定期调整效应分析:被动基金规模迅速上升,事件效应显著性提升

被动基金的调仓行为带来指数定期调整事件效应

指数定期调整事件受市场关注。指数成分股定期调整事件是指对指数进行定期维护时,将符合要求的个股纳入为新成分股,将不符合要求的原成分股加以剔除。由于该事件效应逻辑清晰,并且产生事件效应的因素可预期还将长期存在,该事件长期以来一直受到投资者的广泛关注。

被动型基金的调仓行为对指数调整效应产生影响。指数调整效应产生的一个重要原因是被动型基金的调仓行为,跟踪指数的被动型基金规模越高,指数调仓后产生的效应或将越强。被动型指数基金的调仓行为可能会导致新纳入的样本股具有一定超额收益,新剔除的样本股或将在短期内表现欠佳。

2023年以来被动型基金规模迅速上行,指数定期调整效应或将更加显著。2023年以来跟踪主要指数的被动型基金规模迅速上行,其中跟踪沪深300、中证A500、上证50、科创50指数的被动型基金规模在2024年实现快速增长,我们认为被动型基金规模的扩大或将增强指数成分股调整带来的纳入和剔除效应。

图表2:跟踪主要指数的被动型基金规模变化

注:数据截至2025-04-30资料来源:Wind,中金公司研究部

指数定期调整事件效应:近年显著性有所提升

指数纳入效应

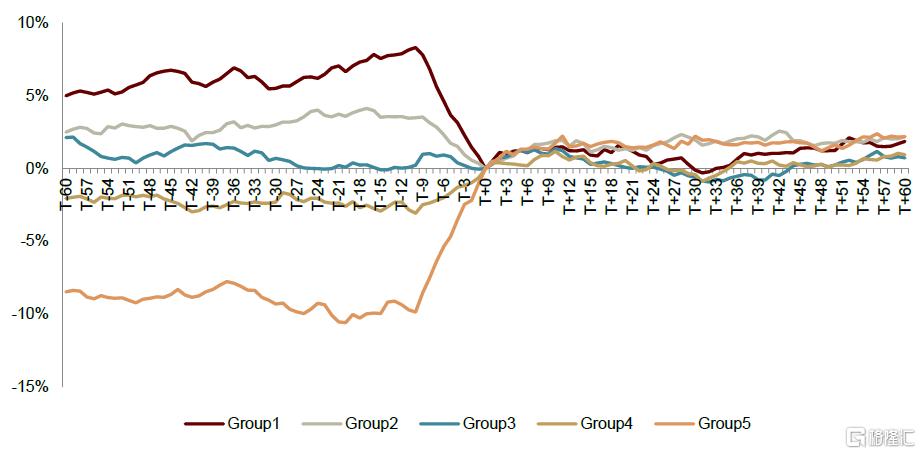

整体而言,纳入指数的成分股在调整公告日后10日存在超额收益。由下图所示,大多数指数的纳入样本股在公告日后具有相对良好的超额收益表现,但持续时间较短,纳入效应在10日后逐渐减弱。我们对不同指数、不同时段的纳入效应进行测试,其中:

► 部分指数的纳入样本股在公告日前存在超额收益。近年来投资者对股指定期调整事件的关注度有所提升,由于预测规则较为透明,投资者在提前预测拟调入名单后或提升对拟调入样本的关注度。部分指数的纳入效应在公告日前已经有所反应,其中,中证500、中证1000、科创50等指数拟纳入的成分股在公告日前10个交易日已经实现较为显著的超额收益。

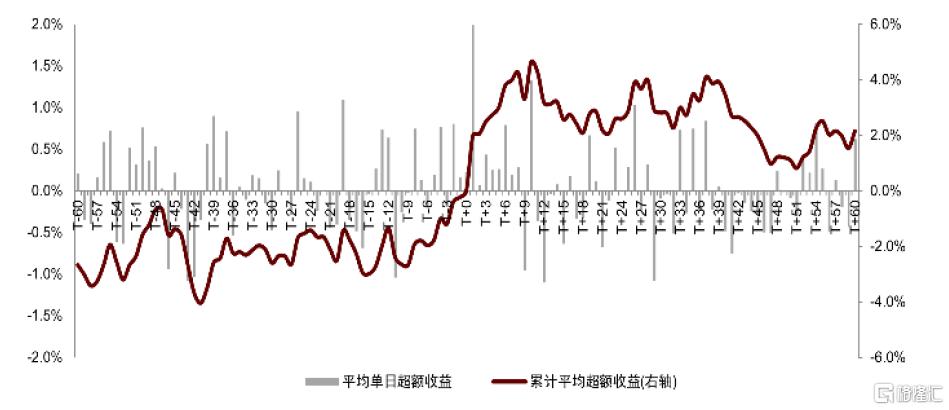

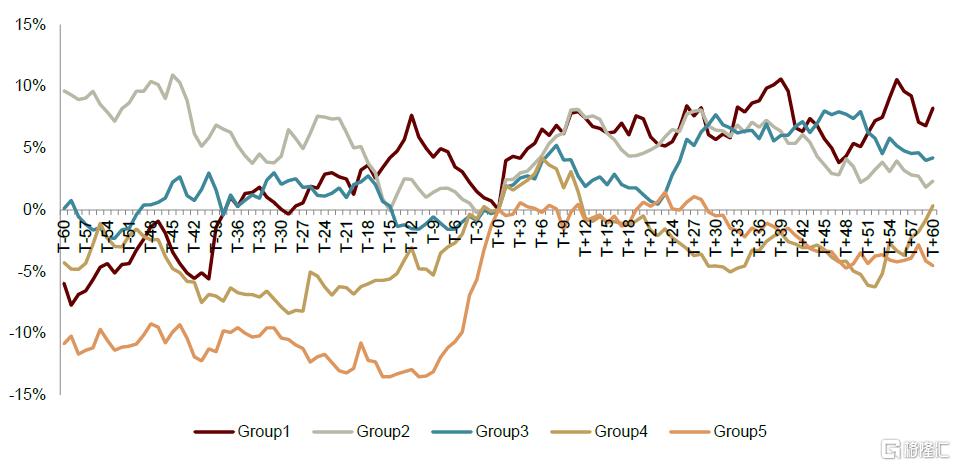

► 多数指数在2023年后的纳入效应优于全历史平均水平。跟踪被动指数基金的规模2023年以来不断扩大,或对纳入样本股的股价上涨有一定带动作用。多数指数2023年后纳入样本股在调整公告日后10日的超额收益表现显著,超额收益的均值、中位数、胜率相较于历史总体均有所提升,纳入效应优于全历史平均水平。其中沪深300、上证50指数在公告日后10日的累计超额收益分别提高至4.64%和6.77%。

► 沪深300、中证500、上证50、科创50、科创100和北证50指数的纳入效应较为显著。全历史区间,沪深300、中证500、上证50、科创50、科创100和北证50指数在公告日后10日的累计超额收益表现良好,均值分别实现1.53%、0.87%、1.43%、1.43%、3.95%和6.79%。

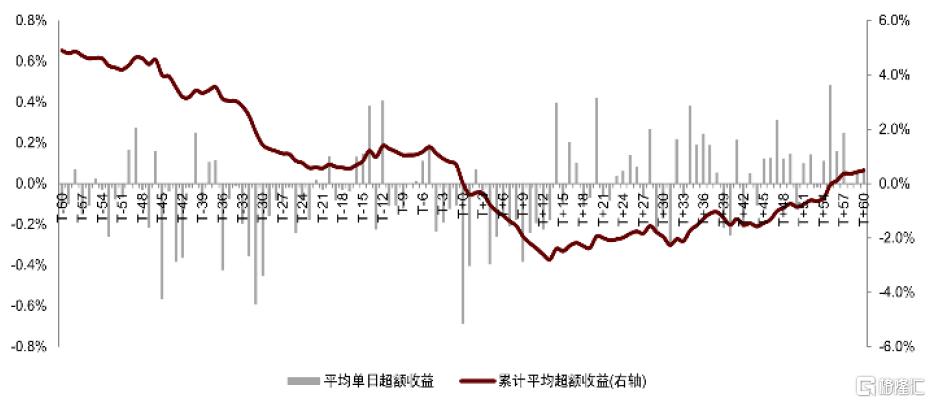

图表3:沪深300指数纳入效应(全历史)

注:T为指数调整公告日资料来源:Wind,中金公司研究部,数据截至2025-04-30

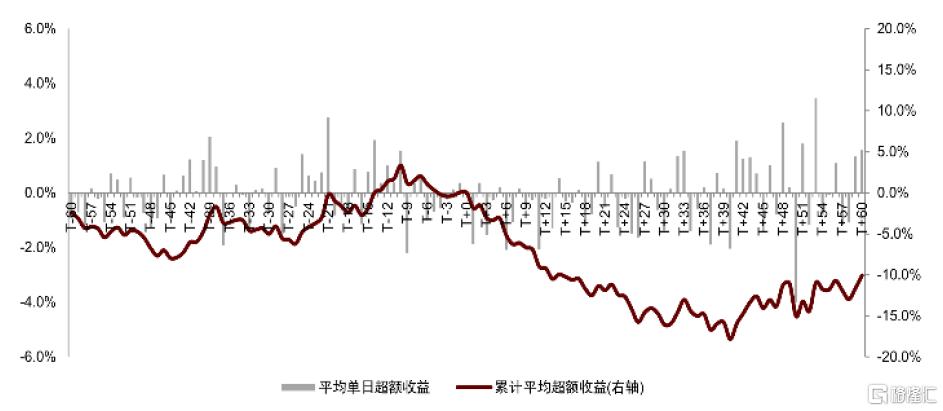

图表4:沪深300指数纳入效应(2023年后)

注:T为指数调整公告日资料来源:Wind,中金公司研究部,数据截至2025-04-30

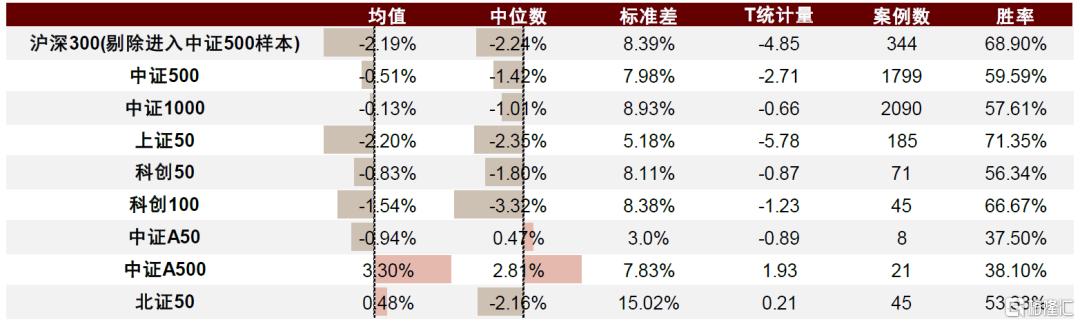

图表5:事件日后10天,纳入样本股累计超额收益统计(全历史)

注:数据截至2025-04-30资料来源:Wind,中金公司研究部

图表6:事件日后10天,纳入样本股累计超额收益统计(2023年后)

注:数据截至2025-04-30资料来源:Wind,中金公司研究部

指数剔除效应

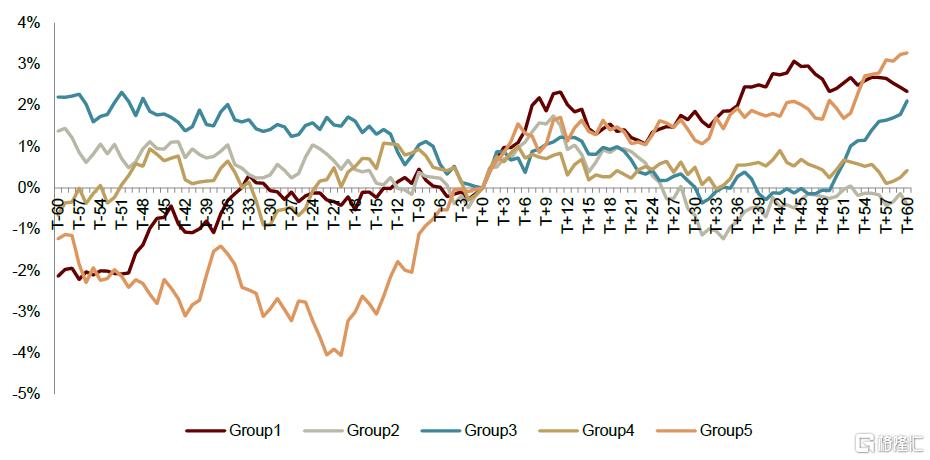

整体而言,剔除指数的成分股在调整公告日后有一定负面效应。由下图所示,大多数指数的剔除样本股在公告日后相较于指数有一定负面效应,在公告日后10天较为明显,而由于A股缺乏做空机制,剔除效应的持续时间相对长于纳入效应。我们对不同指数、不同时段的剔除效应进行测试,其中:

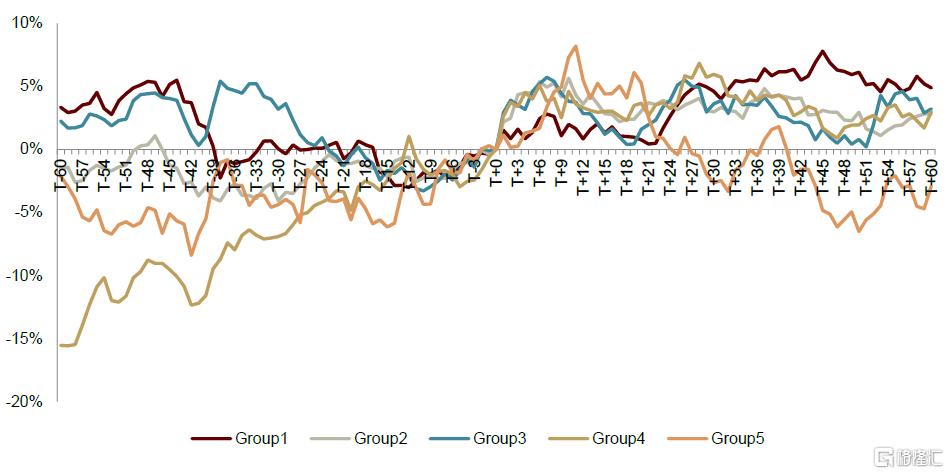

► 多数指数的剔除效应在2023年后表现相较于历史总体更为显著。跟踪指数的被动基金规模逐年增加,剔除指数的成分股卖盘有所增长,多数指数的剔除效应更加显著。2023年后多数指数的剔除样本股在调整公告日后10日的累计超额收益率均值和中位数均有所下降,且剔除效应时长进一步上升,剔除效应较全历史平均水平更为显著。其中沪深300和科创50指数在公告日后10日的累计超额收益率分别降低至-6.91%和-1.67%。

图表7:沪深300指数剔除效应(全历史)

注:T为指数调整公告日资料来源:Wind,中金公司研究部,数据截至2025-04-30

图表8:沪深300指数剔除效应(2023年后)

注:T为指数调整公告日资料来源:Wind,中金公司研究部,数据截至2025-04-30

图表9:事件日后10天,剔除样本股累计超额收益统计(全历史)

注:数据截至2025-04-30资料来源:Wind,中金公司研究部

图表10:事件日后10天,剔除样本股累计超额收益统计(2023年后)

注:数据截至2025-04-30资料来源:Wind,中金公司研究部

哪些因素对指数调整事件效应的显著性存在影响?

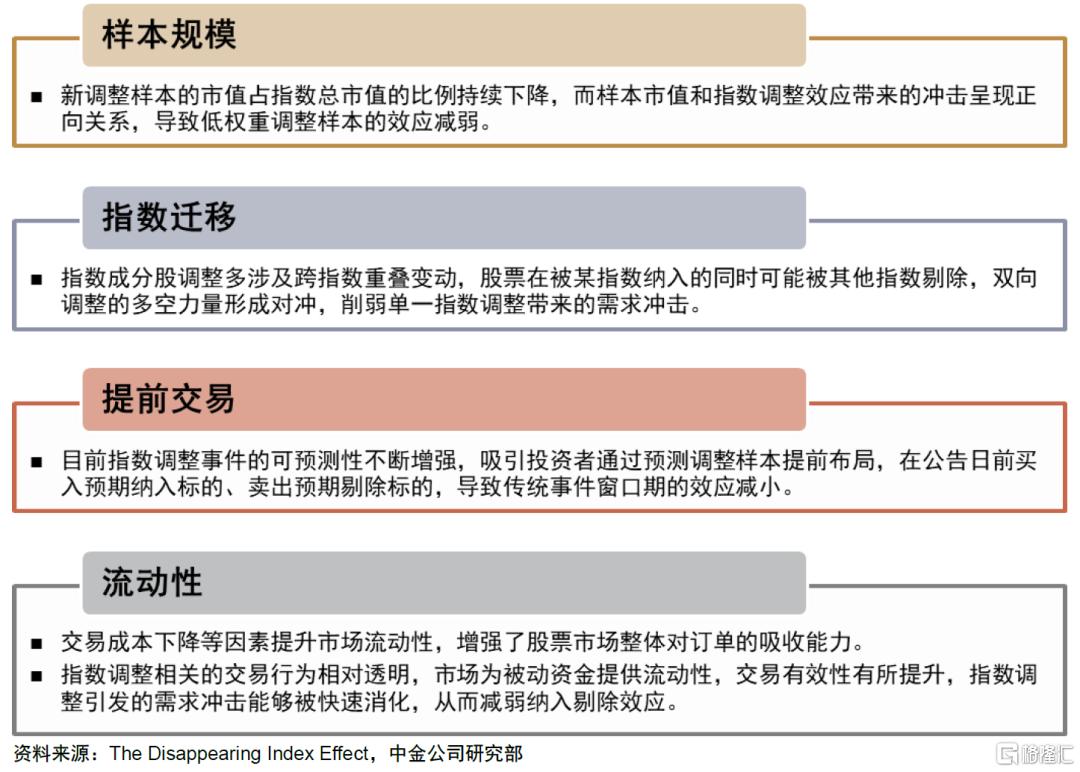

2010年后海外主流指数定期调整事件效应有所下降。Greenwood和Sammon发现标普500指数纳入效应的超额收益从1990-2000年的7.6%下降至2010-2020年的0.8%,剔除效应的超额收益从1990-2000年的-16.6%缩减至2010-2020年的-0.6%。其中,他们认为样本规模、指数迁移、提前交易和流动性可能是导致指数调整效应衰退的原因,其中指数迁移数量占比的提升(从1990年代的40%提高到现在的80%)和流动性增强是主要因素,而投资者的提前交易行为也对其产生了一定影响。[1]

图表11:海外指数定期调整事件效应衰退原因

资料来源:The Disappearing Index Effect,中金公司研究部

我们进一步以沪深300的纳入样本为例,分析样本规模(冲击系数、流通市值)、指数迁移、提前交易(公告前超额收益率)、流动性(换手率、Amihud)对A股指数调整事件效应的有效性带来怎样的影响。

样本规模:高冲击系数的事件效应更加显著

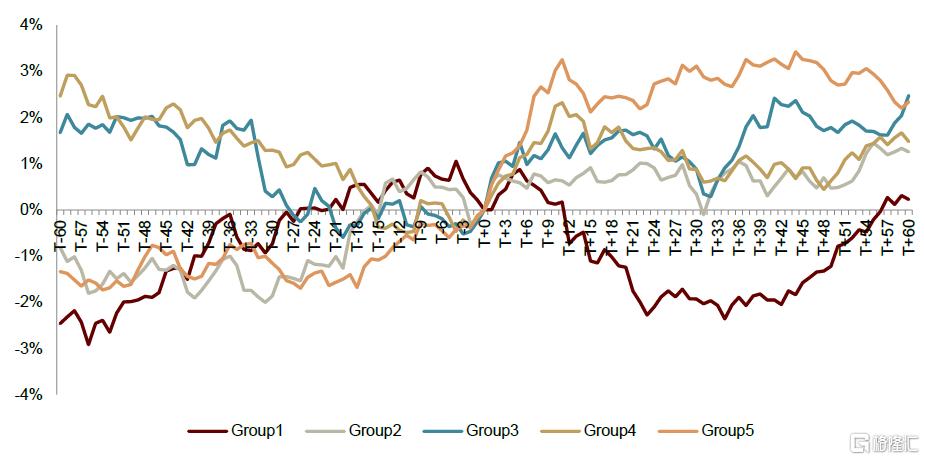

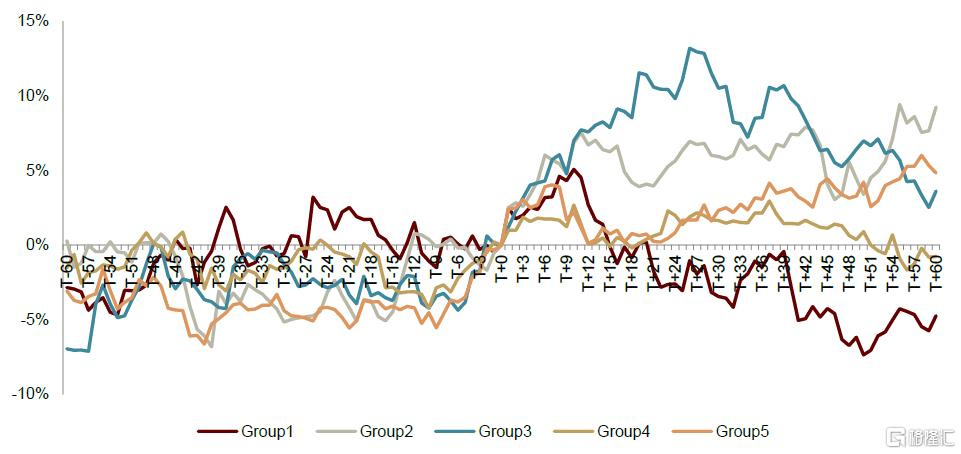

全历史样本中高冲击系数样本的纳入效应较为显著,而近期高冲击系数组合的纳入效应反映有所提前。全历史来看,冲击系数分组的纳入效应单调性较为明显,冲击系数最高的第五组在公告后十个交易日的超额收益表现出色。然而2023年后,冲击系数最高的第四组和第五组的超额收益反映有所提前,导致其在公告后收益表现相对欠佳,但结合公告日之前的表现来看高冲击系数样本的纳入事件效应依然较为可观。

图表12:沪深300指数冲击系数分组纳入效应(全历史)

注:T为指数调整公告日;冲击系数为预期资金净流入金额/该成分股的过去20个交易日的日均成交金额资料来源:Wind,中金公司研究部,数据截至2025-04-30

图表13:沪深300指数冲击系数分组纳入效应(2023年后)

注:T为指数调整公告日;冲击系数为预期资金净流入金额/该成分股的过去20个交易日的日均成交金额资料来源:Wind,中金公司研究部,数据截至2025-04-30

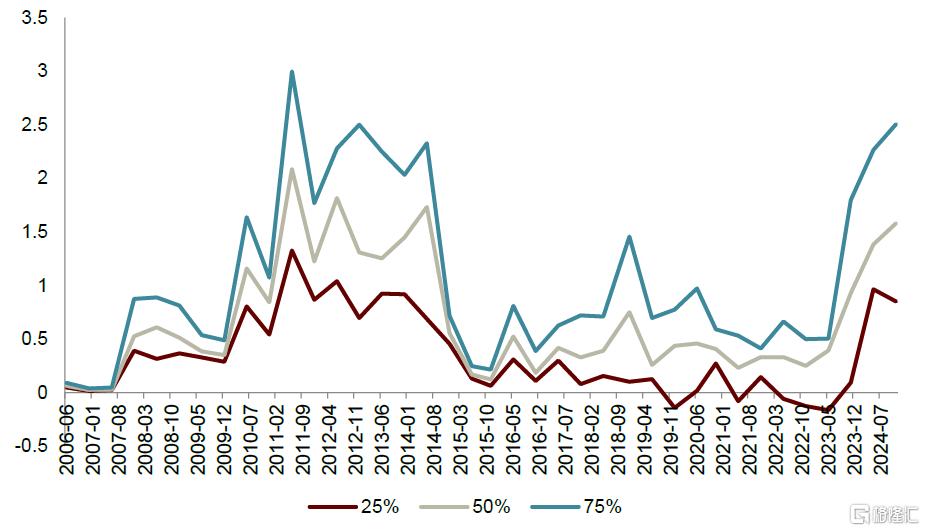

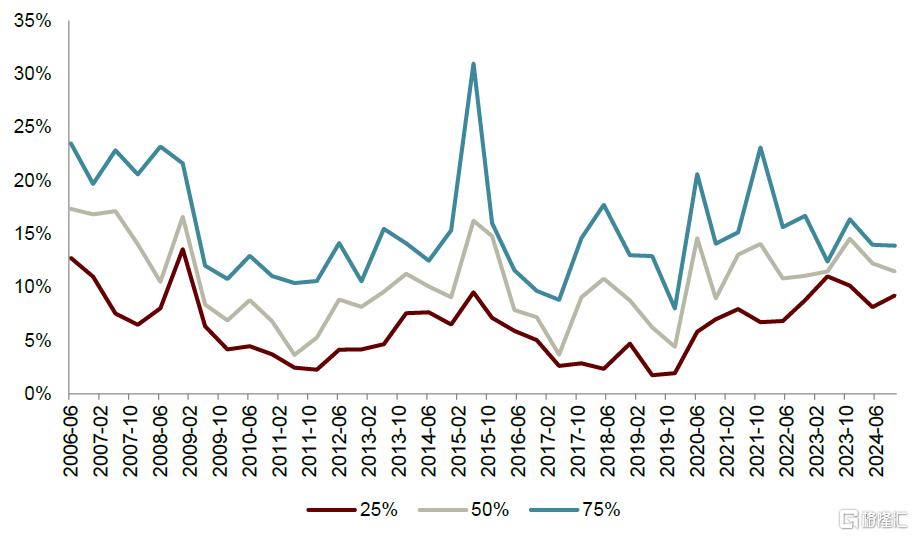

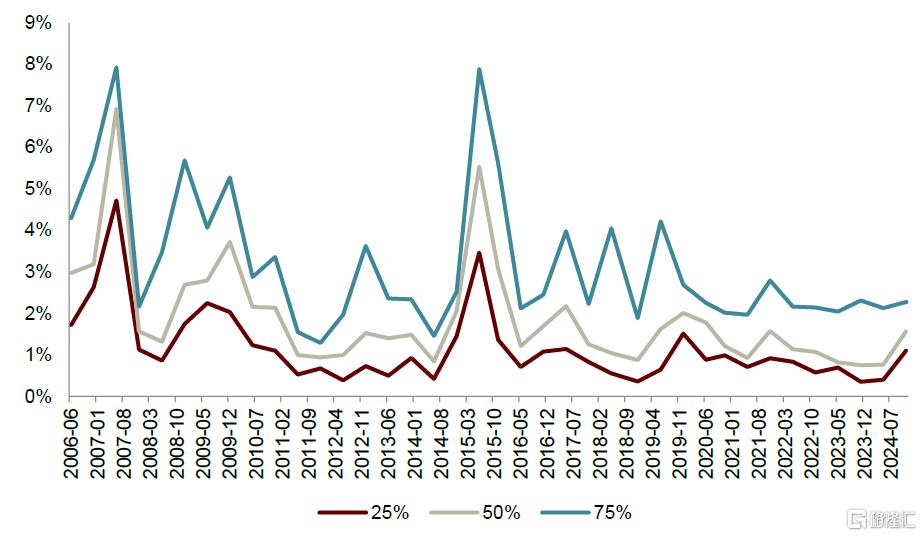

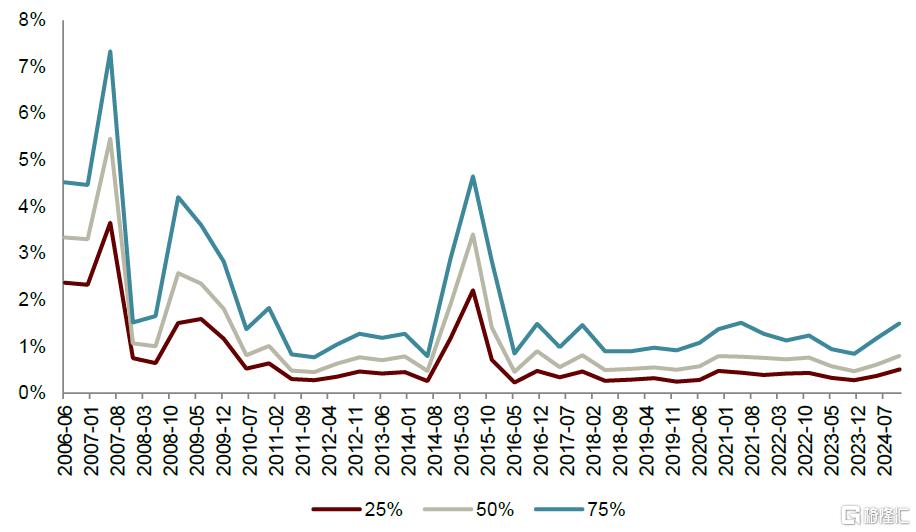

纳入样本的流通市值占比与冲击系数均无下降趋势。以沪深300为例,2023年以来被动基金规模有所提升,沪深300纳入样本的冲击系数也随之有所增长;此外新纳入样本流通市值占沪深300流通市值的比例并没有下行趋势。因此从资金冲击和流通市值的角度考虑,新样本的规模对资金依然具有吸引力,其受到的资金冲击依然维持较高水平。

图表14:沪深300纳入样本冲击系数变化

注:冲击系数为综合考虑所覆盖主要指数调入调出的净流入金额/该成分股的日均成交金额资料来源:Wind,中金公司研究部

图表15:沪深300纳入样本流通市值占比变化

注:冲击系数为综合考虑所覆盖主要指数调入调出的净流入金额/该成分股的日均成交金额资料来源:Wind,中金公司研究部

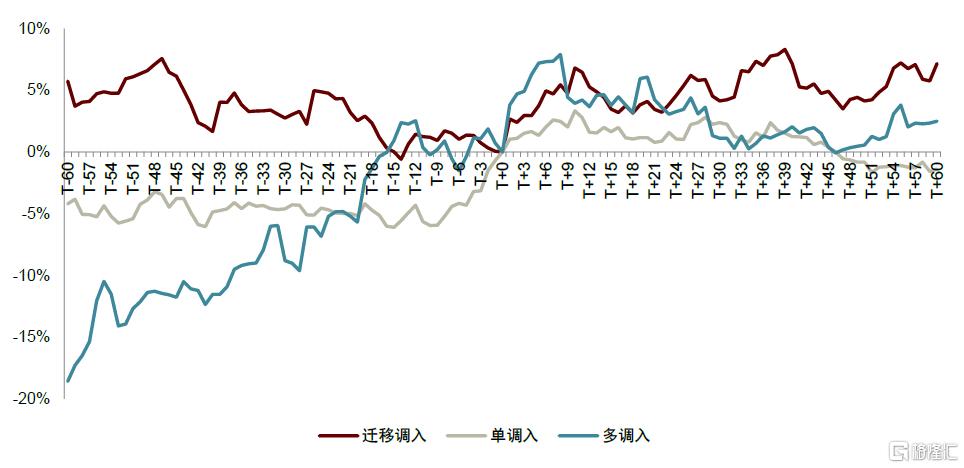

指数迁移:调入多个核心指数的样本股纳入效应较为明显

调入多个核心指数的样本股纳入效应表现良好。我们将纳入沪深300的样本股分为三组,若样本被其他核心指数剔除(中证500、中证1000等),则将该样本归位迁移调入类型;若样本未被其他核心指数剔除,则根据其被纳入的核心指数数量分为单调入(仅被纳入沪深300指数)和多调入。其中调入多个核心指数的样本股纳入效应表现良好,2023年后超额收益表现依然相对较优。

图表16:沪深300指数迁移行为分组纳入效应(全历史)

注:T为指数调整公告日;迁移调入为调入沪深300同时从其他指数中调出,单调入为核心指数中仅调入沪深300中,多调入为调入多个核心指数中资料来源:Wind,中金公司研究部,数据截至2025-04-30

图表17:沪深300指数迁移行为分组纳入效应(2023年后)

注:T为指数调整公告日;迁移调入为调入沪深300同时从其他指数中调出,单调入为核心指数中仅调入沪深300中,多调入为调入多个核心指数中资料来源:Wind,中金公司研究部,数据截至2025-04-30

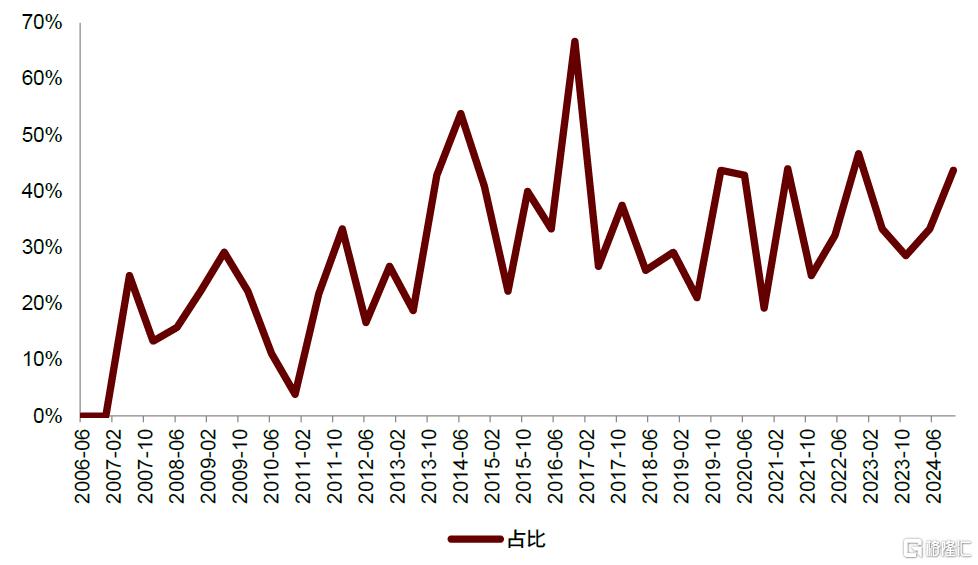

属于指数迁移的纳入样本数量占比较为稳定。若股票在纳入沪深300的同时被其他主流指数(如中证500、中证1000)剔除,我们认为该样本属于指数迁移行为。虽然这部分样本的纳入效应相对较弱,但我们计算这部分样本的占比变化,发现数量较为稳定,不存在显著的上升趋势,因此我们认为指数迁移现象对A股的纳入效应超额收益的负面影响没有加剧。

图表18:沪深300纳入样本中指数迁移样本占比变化

注:计算同时被主流指数(如中证500、中证1000)剔除并纳入沪深300样本的数量占比资料来源:Wind,中金公司研究部

提前交易:提前交易行为对调整公告后的超额收益有一定负面影响

前期超额收益未显现的样本在公告后超额收益实现反弹。全历史样本中,前期超额收益分组对样本未来收益的表现没有较强的解释力度。但2023年后,前期超额收益未显现的样本在公告纳入后的超额收益实现反弹,而前期超额收益较高的组合或因提前透支事件效应的收益导致其在公告日后的表现欠佳。

图表19:沪深300指数收益率分组纳入效应(全历史)

注:T为指数调整公告日;根据公告日前10个交易日的日度收益率均值分组资料来源:Wind,中金公司研究部,数据截至2025-04-30

图表20:沪深300指数收益率分组纳入效应(2023年后)

注:T为指数调整公告日;根据公告日前10个交易日的日度收益率均值分组资料来源:Wind,中金公司研究部,数据截至2025-04-30

沪深300纳入效应提前,反映投资者的预期交易行为。全历史样本中,纳入样本的超额收益一般会在公告日后有明显体现,然而随着投资者对指数成分股调整事件关注度的提升,2023年以后纳入样本的超额收益在公告日前10个交易日左右已经提前开始反映。结合前文的分组测试,公告日前超额收益提前反映的样本在公告日后的收益表现相对欠佳,体现出投资者的提前交易行为对公告日后的超额收益具有一定负面影响。

流动性:单调性不显著

高换手样本的纳入效应近期表现良好。2023年以来,高换手样本纳入后的超额收益表现相对显著,而低换手样本超额收益欠佳。我们认为高换手率不仅意味着股票具有较高的流动性,也反映出股票受到市场关注。现阶段被动基金规模不断扩大,这部分高关注度的样本也实现一定超额收益。

图表21:沪深300指数换手率分组纳入效应(全历史)

注:T为指数调整公告日;根据公告日前10个交易日换手率的均值分组资料来源:Wind,中金公司研究部,数据截至2025-04-30

图表22:沪深300指数换手率分组纳入效应(2023年后)

注:T为指数调整公告日;根据公告日前10个交易日换手率的均值分组资料来源:Wind,中金公司研究部,数据截至2025-04-30

纳入样本换手率分布较为稳定。我们发现纳入沪深300的样本换手率整体分布要略高于沪深300原始成分股,但其换手率分布较为稳定,并没有显著提升的现象。

图表23:沪深300纳入样本换手率分布变化

资料来源:Wind,中金公司研究部

图表24:沪深300成分股换手率分布变化

资料来源:Wind,中金公司研究部

我们认为A股未来指数调整的事件效应存在超额收益的空间,其中:

► 截面分析角度来看,指数迁移和提前交易行为或对A股成分股纳入效应有负面影响,冲击系数对纳入效应有正面反馈。通过对沪深300纳入样本的分组测试,我们发现指数迁移和超额收益提前显现的样本在公告日后的超额收益表现欠佳,而高冲击系数的样本整体超额收益表现较为出色,但2023年以来其纳入效应有所提前。

► 关键指标的时序变化来看,未来A股市场的指数调整事件效应存在超额收益的空间。截至2024年12月,纳入样本的流通市值占比和冲击系数均无下降趋势,指数迁移数量占比和换手率自2016年以来较为稳定,虽然部分冲击系数较高的股票存在提前交易现象,但我们认为整体而言,未来A股市场的指数调整事件效应存在超额收益的空间。

策略构建:高冲击系数纳入策略表现良好

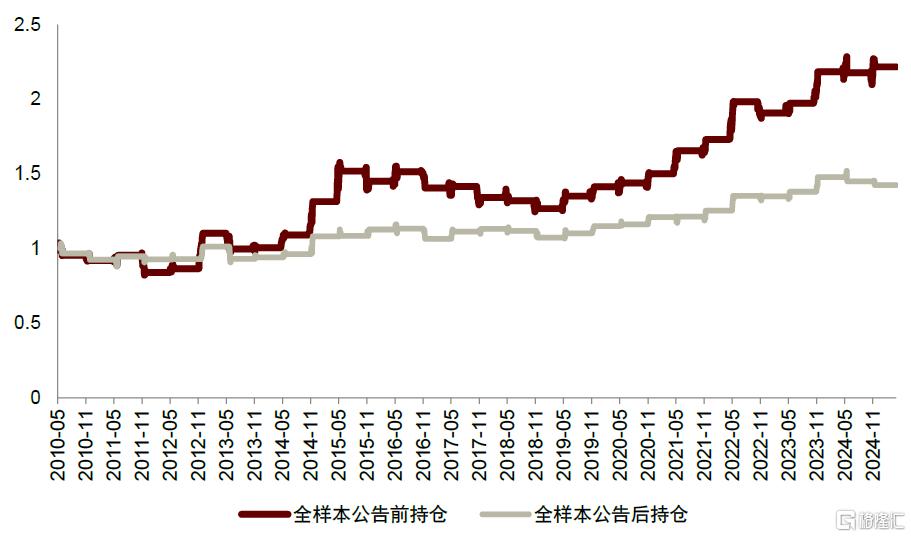

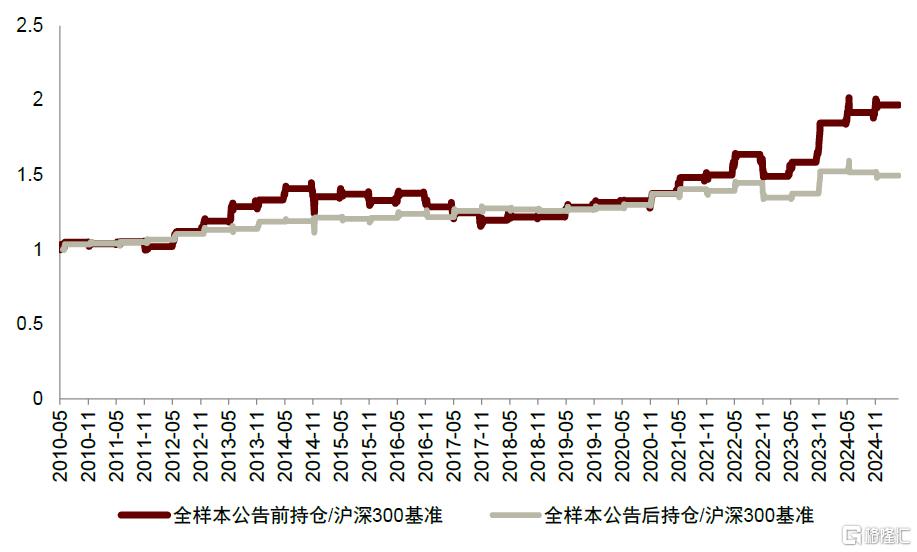

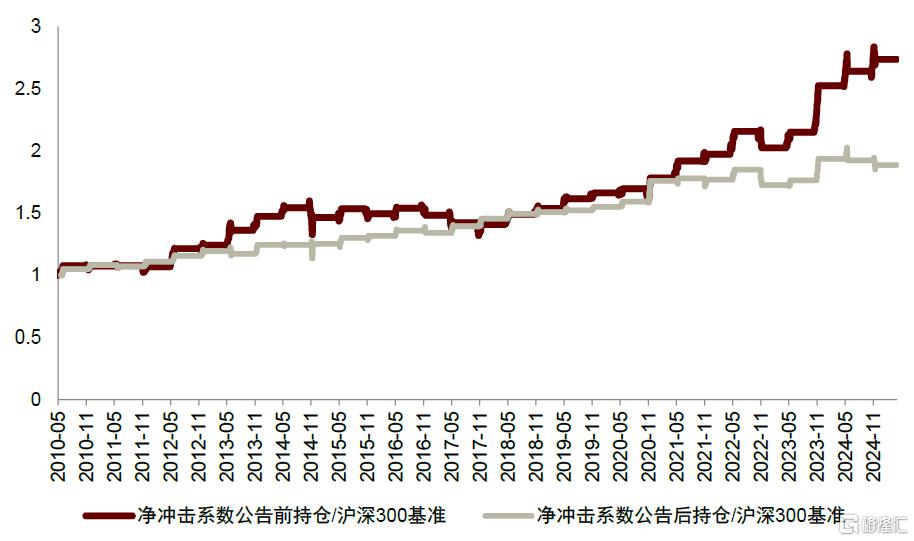

提前预测指数纳入样本对策略收益的增厚效果较为显著。我们根据沪深300指数调整的纳入样本,分别在调整公告前10天和调整公告后1天等权买入相关标的,并在公告日10天后卖出,构建沪深300纳入样本策略。我们发现调整公告前10天持仓的组合显著跑赢,年化收益率从2.5%提升至5.7%,说明提前预测指数纳入样本对策略收益的增厚效果较为显著。

图表25:沪深300纳入样本策略净值

资料来源:Wind,中金公司研究部,基准为在相同时间段持有沪深300指数,数据截至2025-04-30

图表26:沪深300纳入样本策略相对净值

资料来源:Wind,中金公司研究部,基准为在相同时间段持有沪深300指数,数据截至2025-04-30

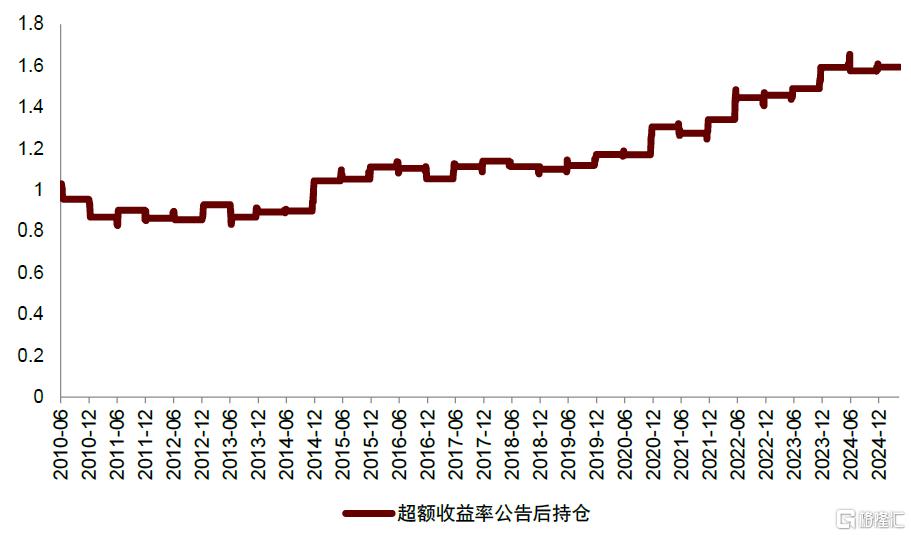

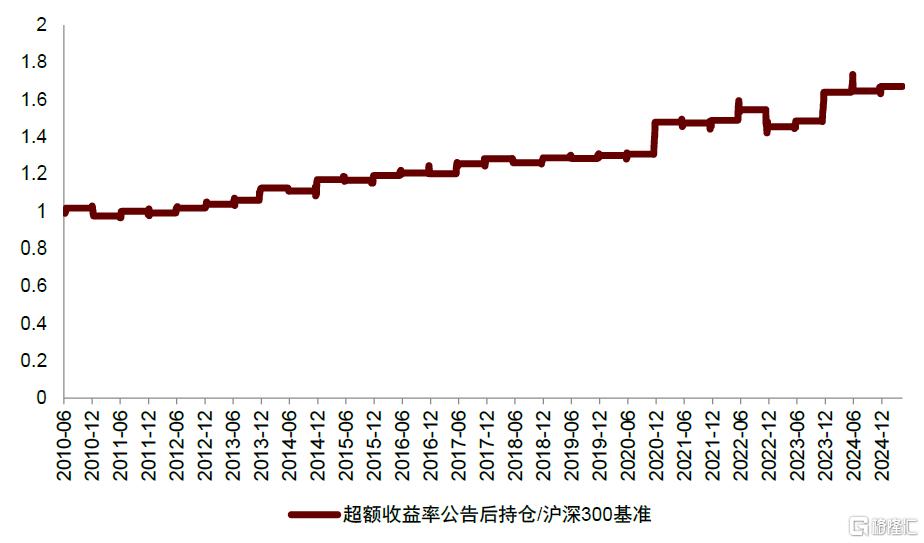

高冲击系数纳入策略表现良好。我们每期计算沪深300纳入样本的净冲击系数,并选择排名前10的股票等权持有,我们发现该策略收益表现良好,在2019年至2024年,每年可以实现10%左右的年化收益率,2010年以来年化收益率实现8.1%,相较同时间段持仓沪深300指数实现7.2%超额收益率。若我们根据调整公告前10日的超额收益率选择收益较弱的10只股票,并在公告后持有相关标的,该组合表现要优于在公告后持有所有纳入样本的策略收益。

图表27:沪深300纳入样本冲击系数选股策略净值

资料来源:Wind,中金公司研究部,基准为在相同时间段持有沪深300指数,数据截至2025-04-30

图表28:沪深300纳入样本冲击系数选股策略相对净值

资料来源:Wind,中金公司研究部,基准为在相同时间段持有沪深300指数,数据截至2025-04-30

图表29:沪深300纳入样本公告前超额收益率选股策略净值

资料来源:Wind,中金公司研究部,基准为在相同时间段持有沪深300指数,数据截至2025-04-30

图表30:沪深300纳入样本公告前超额收益率选股策略相对净值

资料来源:Wind,中金公司研究部,基准为在相同时间段持有沪深300指数,数据截至2025-04-30

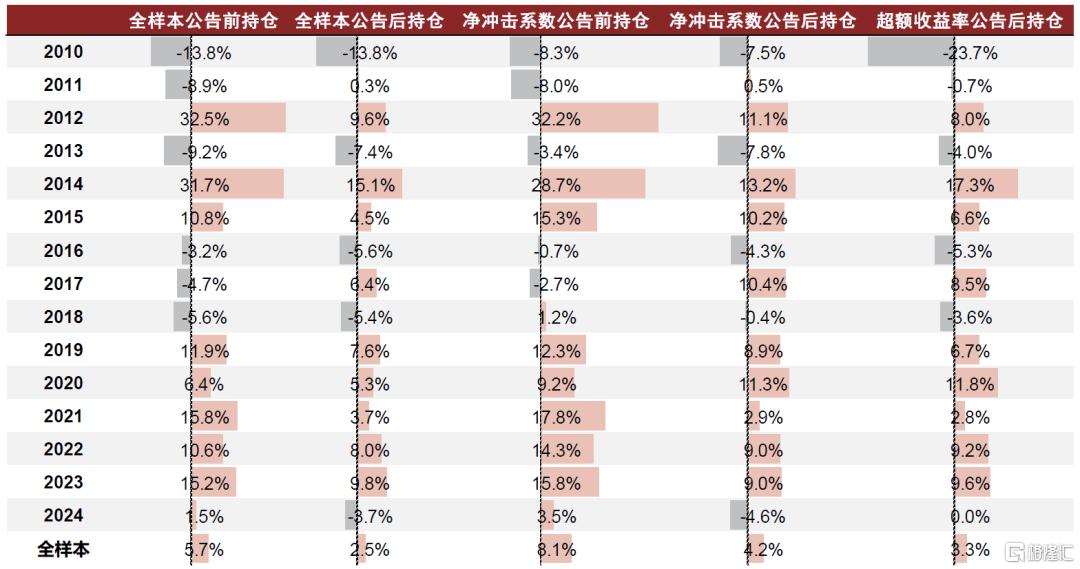

图表31:沪深300纳入样本策略分年度年化收益统计

资料来源:Wind,中金公司研究部,数据截至2025-04-30

图表32:沪深300纳入样本策略分年度年化超额收益统计

注:数据截至2025-04-30资料来源:Wind,中金公司研究部,基准为在相同时间段持有沪深300指数

风险提示

本篇报告的指数调整名单预测参考指数编制方案,依据股票的财务信息、交易信息进行筛选,其中,存在三个不确定性因素,一是用到自由流通市值数据时,我们无法获取指数公司自己维护的自由流通市值数据,对部分公司使用Wind数据库提供的自由流通市值作为近似,但二者的口径是可能存在差异的,由于A50与A500指数需要根据行业的自由流通市值占比筛选股票,因此自由流通市值数据对A50和A500的成分股预测影响较大,导致两个指数的预测准确度可能偏低;二是样本股实际审核过程涉及到该股票近一年是否受到证监会处罚或提示存在股价操纵风险,而这一条件的认定标准具有一定主观成分,由审核委员会商议决定;三是中证ESG评级得分与Wind数据库提供的ESG评级得分存在差异。

[1]Greenwood, Robin, and Marco Sammon. “The disappearing index effect.” The Journal of Finance 80.2 (2025): 657-698.

注:本文来自中金公司2025年5月4日已经发布的《2025年6月A股指数定期调整预测:指数调整效应未来如何演变?》,报告分析师:古翔S0080521010010,曹钰婕S0080524020013,周萧潇S0080521010006,刘均伟S0080520120002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/20306.html