中美贸易谈判达成共识,市场情绪得到短期提振。5月12日,《中美日内瓦经贸会谈联合声明》出炉,市场迅速从上周末还阴云密布的中美关税摩擦得到极大的提振。此次中美贸易谈判取得阶段性成果,关税冲突缓和,超出了市场预期。具体来看此次关税的“降级”成果包括:1)双方取消了总计91%的反制关税;2)只保留10%的基准税率;以及3)4月2日美方宣布的第一波对等关税34%,其中24%暂缓90天。总结一下,目前特朗普2.0时期,美国对中国的加征关税水平是30%,其中包含今年2月、3月美国以芬太尼等问题为由向中国加征的总计20%的“芬太尼”关税。而中国向美国征收的基准关税为10%。我们认为此次关税谈判的超预期,会带来以下三个方面的显著影响。首先是市场风险偏好得到显著提升。显著的表现是美股随之上涨,而美债的收益率,随着风险偏好有所回升,而出现不同程度回调,尤其是长端利率的回升幅度较大。第二,意味着美国对内减税和财政刺激政策获得执行空间。我们认为此前非理性的超高关税,不仅对中国是需求的冲击,也使得美国国内通胀和经济都面临极大的压力。当下缓和的局面,美国获得了休整期,以便推动美国国内减税,以及美联储配合降息等手段刺激经济增长。市场的风向可能迅速转至美国CPI数据,以及未来二季度的GDP数据等。第三,作为第一个与美国达成阶段性协议的对美顺差国,中国经验可能也会给其他经济体带来参考。以《中美日内瓦经贸会谈联合声明》为锚,美欧,美日等都可能达成相关协议。在美国经济并未明显下滑,美联储保持定力的背景下,美元资产有可能迎来持续的反弹。

后续谈判仍然关键,仍然是影响市场的重要风向标。本次贸易谈判虽然达成初步成果,但远非终点。只是代表着中美双方从超高关税下的非理性对抗,拉近至可以谈判的水平。目前美国暂缓90天对中国征收对等关税34%中的24%,但考虑到仍有20%的“芬太尼”关税,以及特朗普1.0时期已有的20%的关税,实际的关税仍然高达50%。我们认为,未来三个月是风险缓释的窗口期。但不排除未来中美的关税冲突仍然有再度上行的风险。

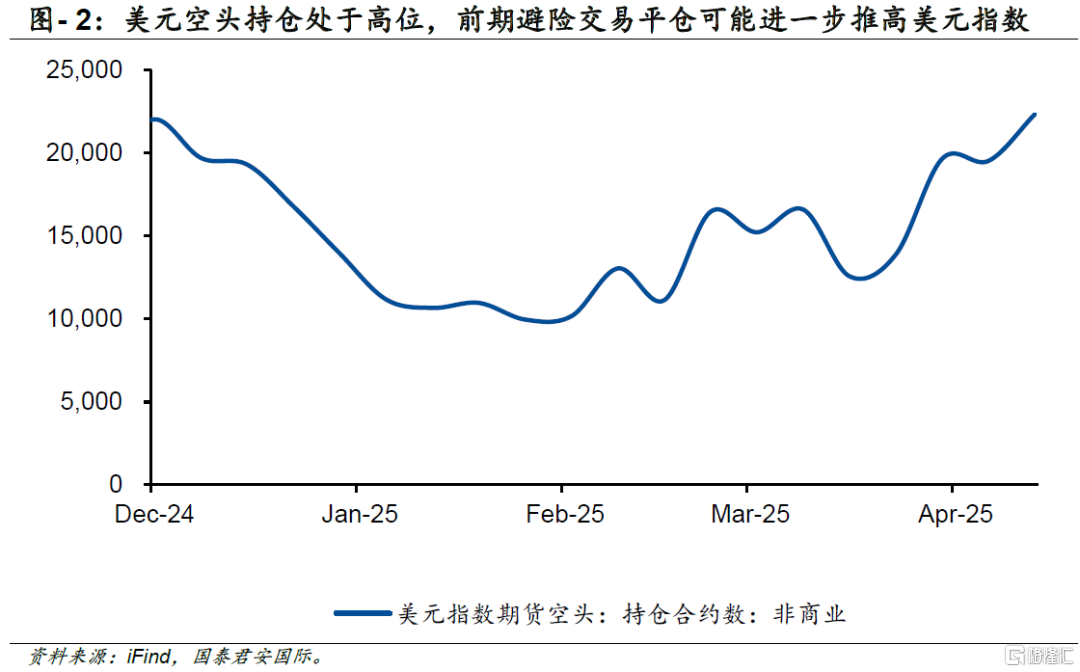

贸易冲突的缓解和关税的逐步明朗化,利好美元指数。我们认为,关税对于美元指数的影响,从今年以来经历了两极的一个状态。先是在年初的时候,随着特朗普的再次就任,市场开始定价“关税溢价”,美元指数一路冲高至109。而后进入4月份,关税作为极大的风险因素,使得美元信用大幅削弱,从而进入“关税折让”的状态。美元指数跌至100点下方。倘若关税因子对美元指数的影响真实存在,那么随着关税逐步明朗化,我们认为在“关税中性”条件下,美元指数的合理区间可能在103-104区间。考虑到未来三个月的关税风险已经极度缓释,我们认为在美国经济数据不弱的情况下,前期避险交易平仓,美元资产可能会迎来修正和反弹。总的来说,我们认为“去美元化”的主题可能暂告一段落,之前涨幅较高的资产,例如黄金、欧元、日元等可能都会回调。美元指数未来90天内回暖至103-104区间的可能性在增加。

另一方面,美债利率出现明显上行。5月12日,中美关税谈判结果大幅超出市场预期,大部分关税措施得以暂缓实施,美股市场对此反应积极,主要指数普遍上扬。债券市场同步反应,短端和长端收益率均出现显著上升,重现典型的股债“跷跷板”效应。美债收益率反弹的直接催化剂是关税风险的暂时缓解,抑制已久的市场风险偏好随之回升。进一步分析表明,短端收益率对降息预期更为敏感:随着关税政策退坡,市场对经济衰退的担忧有所缓解,降息预期相应调整,当前互换利率表明市场预计年内仅有两次降息,推动短期利率明显上行。本质上,短端利率上升反映的是衰退风险释放的结果。对于长端利率,先前市场对经济衰退的担忧,以及关税可能导致美元主导地位逐步弱化的预期均明显退潮,基本面韧性预期的增强和风险偏好的回暖共同推动长端美债收益率上升。此外,5月13日公布的美国四月CPI数据略低于预期,导致美债收益率在盘中短暂回落,但随后短端利率仍然企稳,长端利率继续回升态势。这一方面反映市场需要更多通胀数据以确认关税不会大幅推高通胀水平,另一方面也表明当下市场的叙事主题仍然是风险偏好的回升,反映了对未来经济的乐观预期。

展望美债市场未来走势,预计短端利率下行空间有限,而长端收益率则可能在4.2%-4.5%区间内保持震荡。短端利率短期内难以快速下探,主要源于美国经济仍展现出显著韧性,尤其是失业率和消费等核心硬数据表现强劲,使经济基本面出现明显衰退的可能性降低。降息的进程将取决于通胀走势及一定程度的政策博弈,但预计美联储主席鲍威尔将继续秉持谨慎立场,优先确保通胀回落至目标区间。因此,目前一年期及两年期美债收益率大幅突破4%下方的概率较低。对于长端利率,市场对经济基本面和通胀走势的判断仍需更多数据验证。一方面,只有在遭遇超预期政策调整或宏观经济数据显著恶化时,市场风险偏好才可能再次降温,长债收益率方有大幅下行空间。另一方面,长债收益率大幅上行的可能性也较为有限,主要基于当前再通胀压力不及市场预期,以及前期市场甚嚣尘上的关于美元信用消退论的讨论高峰已过。综合判断,未来一段时间长债收益率将以区间震荡为主导特征,交易区间预计集中在4.2%-4.5%之间。因此,从交易策略层面来看,当前阶段可考虑暂缓押注利率曲线陡峭化的交易,在长端利率接近区间上沿时择机参与曲线平坦化交易或区间交易长端利率。

注:本文来自国泰海通证券发布的《关税恐慌退潮,美元美债何向?》,报告分析师:詹春立、张潇子骄

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21967.html